作者:梁宇浩(投资咨询证号:Z0022449)

期货交易咨询资格:证监许可字【2013】201号

AI算力硬件全链路

锡需求测算专题报告

2026

-金瑞期货研究所 |【锡】专题-

核心观点

The Core Viewpoint

本报告构建覆盖芯片先进封装、EUV光刻、PCB电镀、SMT贴片的AI算力硬件全链路锡耗测算框架,核心结论如下:

总量与增速:AI成为锡消费第二增长曲线。

2026-2030年AI算力硬件全链路锡需求复合增速达12.25%,显著高于传统电子行业及全球锡消费3%的中枢增速;2026年AI全链路锡耗为12139吨,2030年将增至22768吨,四年实现翻倍增长,已成为拉动锡消费的核心新兴力量。

结构分化:板级焊接为绝对主力,芯片端占比偏低。

需求结构呈现明确的“二八分化”特征:PCB电镀与SMT贴片环节贡献超97%的锡耗增量,是AI用锡的核心场景;芯片端(含先进封装、EUV光刻)用锡占比仅2%-3%,2030年规模约508吨,且以高纯锡为主。

驱动核心:算力架构升级,整机柜替代传统服务器。

AI算力架构由“Scale-Out(横向扩展)”向“Scale-Up(纵向集成)”转型,传统8GPU服务器出货年复合增速为-12.94%,而AI整机柜出货年复合增速达10.35%;整机柜渗透率由2026年32.5%提升至2030年53.8%,成为锡需求增长的核心载体。

节奏特征:前期高增、后期平稳,贴合产业落地节奏。

锡耗增速呈现明显的“前高后稳”特征:2027年增速达29.79%,为五年增长峰值,对应AI算力硬件规模化落地的红利期;2028-2030年增速逐步回落,行业渗透进入平稳增长阶段,需求增长具备可持续性。

全球占比:AI用锡占比持续抬升,对产业影响深化。

2026年全球锡消费预计为35.72万吨,未来将保持3%的复合增速,到2030年全球锡消费规模将达40万吨;对应2030年AI全链路用锡占全球锡消费总量的5.7%,AI对锡产业链的影响将持续深化。

结构机遇:锡材消费向高端制造倾斜,细分赛道存结构性机会。

锡材消费结构随AI产业升级重塑:板级焊接环节以工业锡为主,产能充足;先进封装环节对6N高纯锡的需求随算力芯片迭代稳步增长,虽当前占比偏低,但增速领先,为锡产业细分赛道带来结构性机遇。

PART 01

研究概况

Research Overview

1.1 研究背景与意义

Research Background

1.1.1全球半导体行业高景气,产业上行周期确立

当前全球半导体行业维持高景气运行态势,产业上行周期确定性较强,费城半导体指数(SOX)截至2026年5月22日收于12202.54点,年内涨幅达65.6%,创下2000年互联网泡沫以来最强阶段性表现;韩国作为全球核心半导体生产国,2026年一季度半导体出口额同比增长139%,其中DRAM、NAND存储芯片出口分别同比增长249.1%、377.5%,行业回暖趋势明确。供应链层面,SK海力士当前库存仅维持4周左右,远低于行业8-12周的正常安全库存,行业呈现产出即发货的紧平衡格局。AI核心存储材料HBM供需偏紧,2026年Q1HBM3E合约价较去年同期上涨260%-300%,2026年全球HBM产能已于2025年末被头部算力企业锁量,行业长期处于供不应求状态。

1.1.2 AI算力基础设施扩容,硬件产业链持续放量

AI产业正由技术工具向底层生产要素迭代,逐步完成从先进生产力到生产关系的深度变革,2026-2030年为全球算力基础设施规模化扩张的关键周期。依托Prismark行业数据,2026年全球8GPU训练服务器与AI整机柜合计出货61.8万台,硬件结构呈现传统单节点服务器出货收缩、整机柜集成平台快速放量的结构性特征;伴随大模型迭代与AI Agent商业化落地,预计2027年超60%企业级应用将采用多智能体架构,算力需求保持指数级增长。OpenAI、谷歌等科技巨头持续加大资本开支,2026年算力相关投入同比增幅超60%,高速光模块、高密多层PCB、先进封装芯片等上游硬件同步放量,形成“算力—硬件—原材料”的清晰传导链条。

1.1.3 AI用锡特征明确,行业精细化测算需求迫切

锡材作为电子制造不可或缺的基础互连材料,凭借优良的导电性、焊接性与物理稳定性,广泛应用于AI硬件先进封装、PCB电镀、SMT贴片三大制造环节。行业消费结构中,普通工业级锡材(锡膏、锡条、常规锡球)占比超95%,高纯锡仅少量用于高端芯片微凸块制程。现阶段市场对于AI领域用锡测算多为粗略估算,缺少分环节、无重叠的精细化拆分,行业对于AI带来的锡材真实增量、结构变化尚无统一、严谨的测算结论。在此背景下,本文严格界定测算口径,拆分三大生产环节系统性测算2026-2030年全球AI硬件用锡需求,厘清行业增量空间与结构特征,为锡产业链供需研判、企业经营决策提供客观的数据参考。

1.2 测算边界与研究框架

Research framework

1.2.1 测算口径与统计边界

本次测算周期为2026—2030年,测算范围面向全球AI算力硬件市场,严格划分三大相互独立,分别为芯片先进封装、PCB电镀制程、SMT组装贴片。原材料口径以市场主流普通工业级锡材为核心测算对象,包含锡膏、锡条、常规封装锡球,仅少量兼顾高端封装高纯锡用量,贴合行业真实消费结构。

1.2.2 数据来源与研究框架

本次研究数据依托Prismark、TrendForce、SEMI、IDC等权威行业机构公开资料,同时结合国内锡膏生产企业、焊料加工厂商、下游封装及PCB工厂实地调研数据,采用行业公开参数与实测单耗相结合的方式开展量化测算。整体研究逻辑严格遵循“边界界定—参数验证—分环节测算—全链路汇总—量级验证”:首先明确各类算力硬件出货量、工艺渗透率、单位用锡量等基础参数,并采用多机构数据交叉比对完成参数校验;其次依次完成先进封装、PCB电镀、SMT组装三大环节的逐年锡耗测算;随后汇总AI硬件全链路锡材消费总量;最后结合锡膏、高纯锡产量、企业有效产能等现状进行反向校核,验证AI赛道锡材需求的合理性与真实性,为AI上游锡材产业链提供严谨、可复盘、贴合实体产业现状的量化依据。

PART 02

半导体电子产业链发展现状

Development

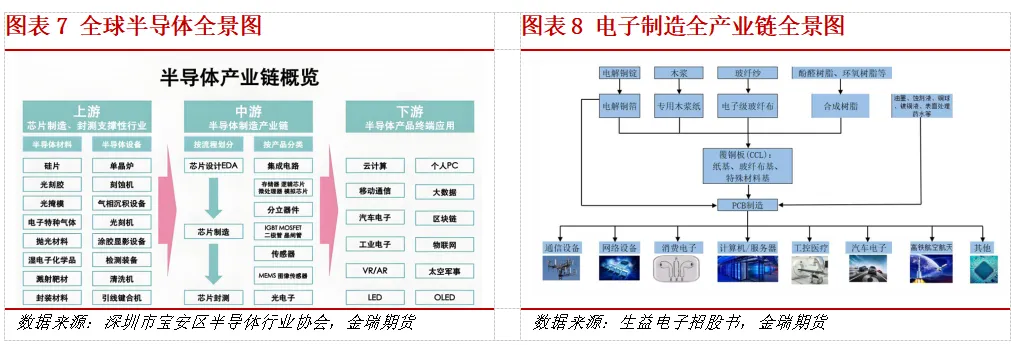

2.1 半导体与电子制造产业链

整体格局

2.1.1 产业链层级划分

全球半导体及电子制造产业链层级清晰,整体划分为上游原材料及设备、中游晶圆制造与封测、下游终端应用三大板块,产业传导逻辑明确。上游包含半导体设备、特种材料、基础金属材料;中游涵盖晶圆代工、芯片封装、PCB制造、SMT组装;下游覆盖AI算力、消费电子、汽车电子、工业控制等终端场景。

锡材作为通用性极强的基础互连金属材料,贯穿芯片制造、封装、板材加工、整机组装全流程。结合本次专题测算框架,本文将锡消费明确划分为四大独立测算口径:服务器高端芯片封装、晶圆制造EUV光刻、PCB电镀、SMT组装。

2.1.2 行业整体发展特征

2020-2026年全球半导体行业走出明确上行周期,行业资本开支、设备订单、产能出货、终端营收同步上行。AI算力需求成为本轮产业上行的核心驱动,倒逼制造端工艺升级,先进制程、先进封装、高速板材产能持续扩张。从材料端来看,行业呈现明显结构性分化:普通工业锡材(锡膏、锡条、常规锡球)为消费主体,高纯锡仅少量应用于先进制程,占比偏低。

2.2 上游:半导体设备行业高景气运行

2.2.1 设备厂商订单与资本开支

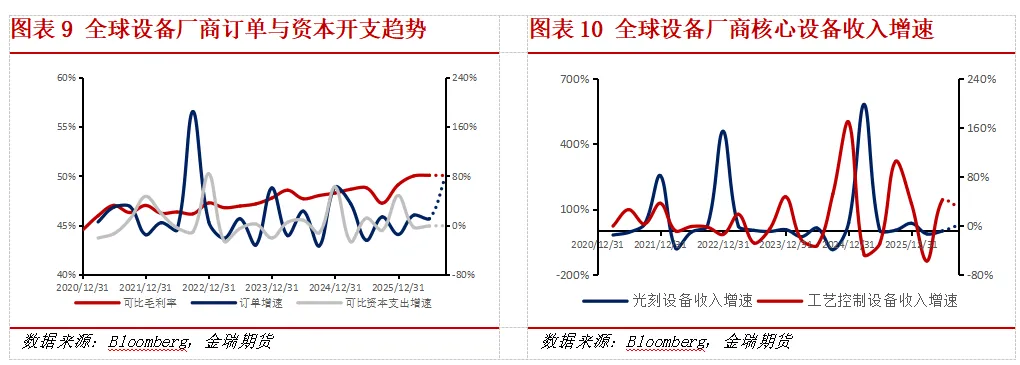

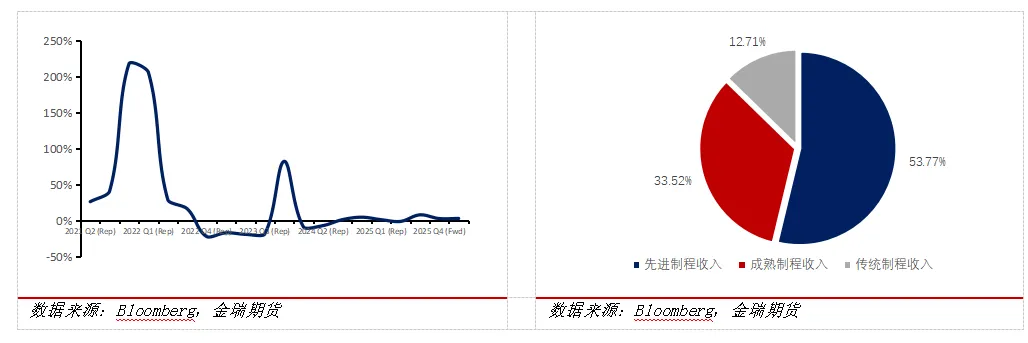

基于彭博半导体设备企业2020-2026年季度数据来看,全球头部半导体设备企业订单与资本开支整体维持高位景气。阿斯麦、应用材料、泛林集团、东京电子为行业核心设备厂商,产品覆盖光刻、刻蚀、薄膜沉积、检测等全制程。从2026年Q1数据来看,头部企业收到订单同比增速显著抬升,预计Q3季度中位数订单规模突破68亿美元,同比增长近94%,行业景气度持续上行。资本开支方面,企业仍维持高投入节奏,2026年Q1预测可比资本支出同比增速在45%以上,持续加码先进制程设备迭代;同时,头部企业可比毛利率稳定维持在50%左右,研发开支占比常年维持在15%-25%,为后续设备技术升级提供支撑。

2.2.2 细分设备结构:光刻与制程设备

从设备用途划分,设备收入主要来源于逻辑代工、DRAM、NAND三大赛道。逻辑与代工设备主要供应先进制程芯片,为三大赛道中体量最大的板块。存储设备方面,NAND与DRAM设备收入随下游存储厂商扩产节奏波动。光刻设备层面,阿斯麦独占全球EUV市场,显著高于工艺控制设备,设备保有量稳步抬升,为后续EUV光刻锡耗材测算提供产业基础。区域结构上,中国大陆、台湾地区为设备厂商核心收入来源。

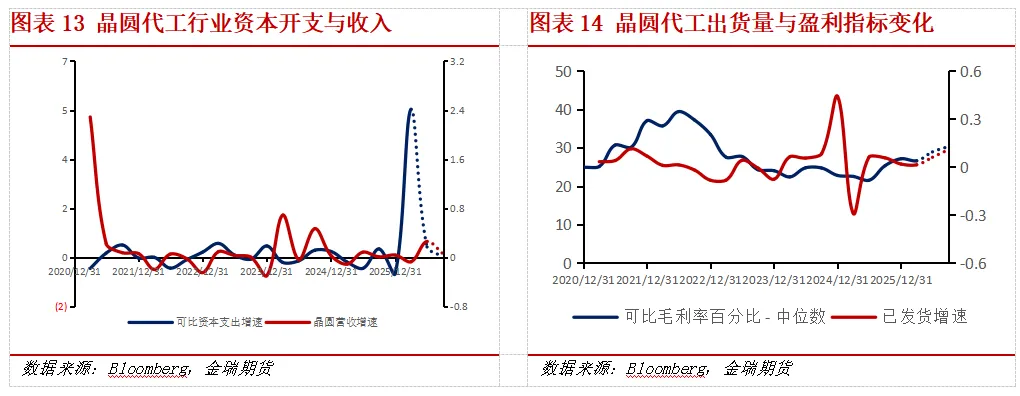

2.3 中游:晶圆代工产能持续扩张

2.3.1 晶圆出货与产能利用率

全球晶圆代工行业产能持续扩张,头部厂商扩产与出货景气度同步抬升。从行业周期来看,资本开支与晶圆收入增速在2023年探底后持续回升,2025-2026年扩产节奏显著提速,印证了AI芯片需求带动的新一轮产能建设。出货端,行业出货量增速自2024年起明显改善,带动可比毛利率同步修复,盈利水平稳步上行。结构上,台积电先进制程出货规模领先,产能利用率长期维持高位;中芯国际、联华电子、华虹半导体聚焦成熟制程,8 英寸晶圆产能稳步释放,行业整体处于扩产与景气修复的上行周期。

2.3.2 制程结构分化

行业制程分化明显,台积电5nm/7nm先进制程营收占比过半,主要供给AI GPU、高端逻辑芯片;国内厂商以28nm及以上成熟制程为主,用于消费电子、工业控制、汽车芯片。制程升级带动封装、板材工艺升级,间接拉动锡材长期需求。

2.4 下游:终端应用需求结构性走强

2.4.1 下游终端营收结构

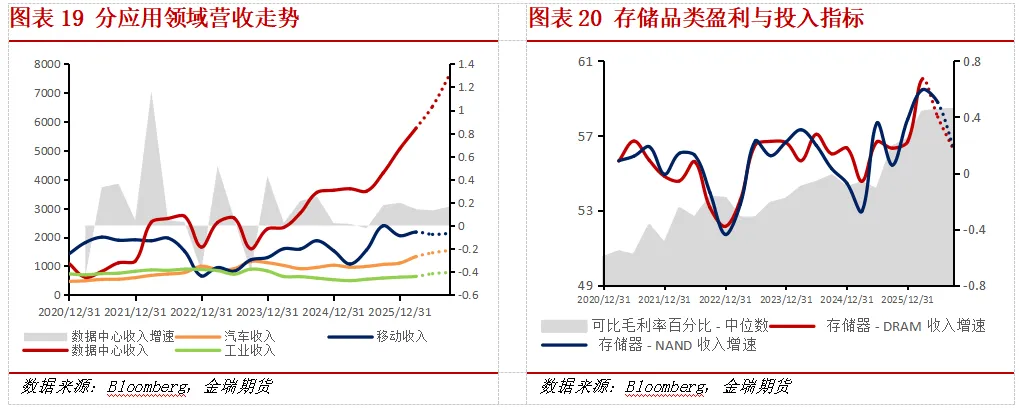

下游企业业务划分为汽车、移动、数据中心、工业、存储、计算图形六大板块。从营收结构来看,数据中心业务为近两年增长最快板块,收入规模持续攀升,2025-2026年增速显著领跑其他赛道,直接反映AI算力芯片需求的爆发式增长;汽车、工业板块保持稳健扩容,移动业务则增长趋缓,行业呈现明显的结构性分化特征。存储板块中,受益于HBM与高端存储需求拉动,DRAM与NAND收入同步大幅抬升,带动行业可比毛利率持续上行,企业盈利水平显著改善。

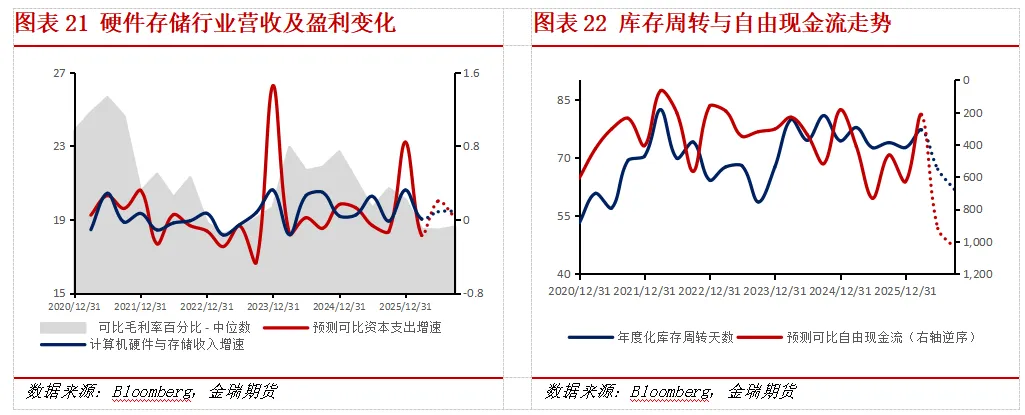

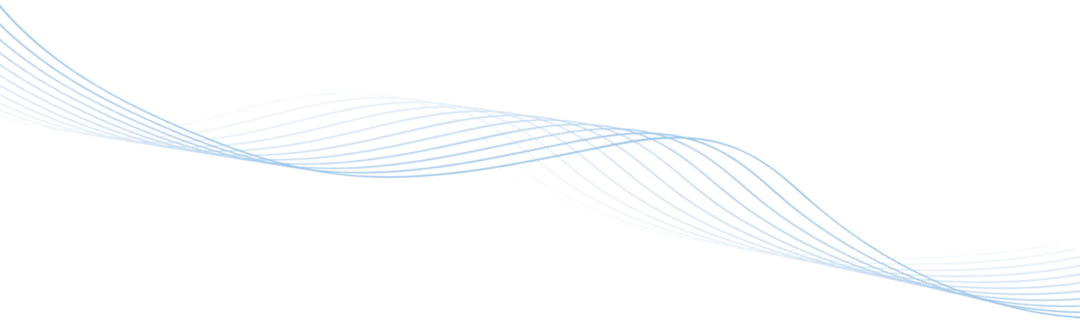

2.4.2 计算机硬件与存储终端

计算机硬件及存储端包含服务器、PC、存储设备厂商,样本企业覆盖戴尔、HPE、超微、浪潮等头部厂商。2025-2026年AI服务器硬件出货量大幅抬升,行业营收规模持续增长,厂商资本开支与研发费用同步上行,加码AI服务器相关产品迭代。从经营指标来看,行业可比毛利率保持稳定,库存周转天数持续下行,叠加预测可比自由现金流的同步改善,体现出“需求紧俏、库存去化、现金流充裕”的状态。算力硬件高景气度直接带动后端PCB、SMT、封装全链条锡材增量需求,为后续锡耗测算提供终端需求支撑。

PART 03

芯片端先进封装锡需求测算

Measurement

3.1 芯片制造与封装产业基础

Semiconductor

3.1.1 算力芯片生产工艺流程

AI算力硬件芯片生产遵循“晶圆制备—光刻刻蚀—薄膜沉积—芯片切割—先进封装—成品测试”标准化流程,锡材在芯片制造全流程中存在两类应用形态。其一为晶圆制造环节高纯锡耗材,主要应用于EUV光刻光源生成工序;其二为芯片封装环节锡互连材料,以锡球、微锡凸块为核心载体,实现芯片晶圆、基板之间的电气互连。相较于消费级通用芯片,AI GPU、服务器CPU、HBM等高阶算力芯片具备高算力、高功耗、高带宽特征,普遍采用CoWoS、2.5D封装、3D堆叠等高端互连工艺,芯片内部互连点位密度大幅提升,直接推升单颗芯片锡材消耗量。

从产业迭代趋势来看,受物理制程极限与量产成本约束,先进封装成为当前算力芯片性能升级的核心突破口。高端算力芯片制程持续收敛至3nm及以下,台积电、三星等头部代工厂持续扩充先进封装产能,2026年全球高端先进封装产能利用率维持90%以上高位,产能满载运行背景下,芯片端锡材消耗具备刚性增长属性。本次测算严格界定统计边界,芯片端用锡仅包含晶圆制造光刻耗材、芯片原厂封装锡材,剔除后端板级组装锡耗,避免与后续PCB、SMT环节重复统计。

3.1.2 芯片端锡材应用分类

结合芯片生产工艺与锡材纯度划分,本次将芯片端锡材划分为高纯锡与常规封装锡两大类,锡材属性、应用场景、消耗逻辑差异显著。高纯锡以5N及以上纯度锡料为主,仅应用于EUV光刻锡滴、高端芯片微凸块制程,纯度要求严苛、产能稀缺、整体消耗量偏低;常规封装锡以工业级普通锡球为核心,广泛用于GPU、CPU、HBM等芯片BGA、FCBGA封装工艺,冶炼工艺成熟、供给充足,为芯片端锡材消费主体。

3.2 算力芯片锡需求测算

Semiconductor

3.2.1 基础参数设定

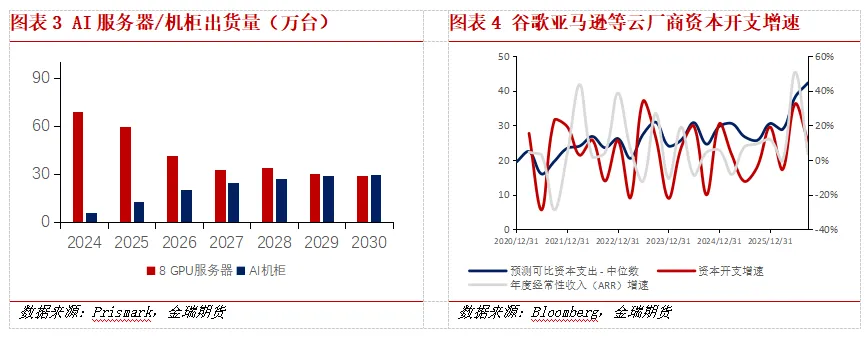

本次测算硬件出货数据来源于Prismark2026年Q1报告,测算对象为高端8GPU训练服务器与集成式AI整机柜。从行业发展趋势来看,算力硬件呈现明显结构性分化:传统单节点服务器出货持续下行,高密度集成式AI整机柜渗透率稳步抬升。该硬件迭代本质为算力架构由“Scale-Out(横向扩展)”向“Scale-Up(纵向集成)”转型升级。究其原因,万亿参数大语言模型、混合专家模型体量庞大,单台8GPU服务器显存无法满足模型部署需求;若模型拆分至多台独立服务器,跨服务器通信延迟将严重制约算力性能,整机柜集成架构可有效规避通信瓶颈。从出货增速来看,两类硬件增速分化显著:2026-2030年传统8GPU服务器出货复合增速为-12.94%,而AI整机柜维持10.35%正向复合增速,行业结构性替换特征明确。

本文AI server与AI机柜单耗参数参考台积电CoWoS工艺手册及TechInsights B300、NVLGB300芯片拆解报告标定。现阶段高端芯片主要存在三类封装技术路线,技术成熟度与用锡特征差异显著。受商业化进度约束,2026-2030年高端AI大算力芯片仍主流采用CoWoS硅中介层封装;无中介层封装、混合键合等新型工艺暂处于测试阶段,短期内难以实现高端算力芯片规模化量产。伴随中介层尺寸扩容、HBM堆叠层数增加、芯片凸点密度提升,芯片封装用锡量呈逐年上行趋势,本文参考行业迭代规律,设定2026-2030年硬件单耗年均复合增速为7.5%。硬件单耗方面,仅统计先进封装范畴锡材,涵盖芯片互联焊点、HBM堆叠结构、C4基板凸块等微观封装用料;其中2026年AI机柜、8GPU服务器单耗分别为1.03kg、0.29kg,2030年增至1.375kg、0.387kg。本次测算剔除芯片生产报废损耗,仅统计成品芯片有效锡耗。受行业数据可得性限制,高端芯片封装耗材暂无公开精准数据,本文参数基于封装结构、焊球规格推演得出;而且如果未来新型无锡封装工艺提前落地,或将扰动锡耗增长节奏,因此本文测算结果存在合理偏差,仅适用于学术趋势分析。

3.2.2 GPU/HBM/CPU逐年测算过程

基于上述假设参数与Prismark行业出货数据,本文采用加权汇总法完成年度锡耗测算,核心计算公式为:年度总锡耗=8GPU服务器台数×单机锡耗+AI机柜台数×单柜锡耗。测算结果如附表2所示,2026年高端算力硬件先进封装锡耗为327.96吨,至2030年锡耗增长至507.67吨,五年复合增速达9.15%。从消耗结构来看,AI整机柜锡材消耗占比由2026年63.13%攀升至2030年80.56%,机柜出货量扩容与单台耗锡提升共同推动行业锡消费增长,是锡材消费增量的核心驱动。本章测算仅统计芯片互联、基板凸块等芯片端微观先进封装锡料,PCB主板、SMT贴片等板级外部焊接锡材不计入本章测算,该部分传统焊接锡材将在后续章节展开量化分析。

3.3 高纯锡产能验证

与芯片端其他用锡增量

tin

高端AI算力芯片先进封装普遍采用6N级别高纯锡。由于芯片封装凸点达到微米级规格,杂质极易造成电路短路、导通不良等问题,高纯度锡材能够保障焊点均匀性、导电性与稳定性,是高端芯片封装的刚需材料。该类高纯锡提纯工艺严苛、技术壁垒高,全球产能稀缺。供给端层面,国内头部冶炼厂现有6N高纯锡产能200吨/年,近期规划扩产至400吨/年以上;据调研,国内头部炼厂产能占全球比重约35%,对应全球高纯锡产能维持在数百吨级别,与本文芯片端锡耗测算量级高度匹配,验证了测算数据的合理性。现阶段高纯锡产能紧缺、行业供给格局偏紧,稀缺性推升产品单价,具备高端半导体材料属性。前文测算的算力芯片封装用锡均采用该等级高纯锡。除核心算力芯片外,芯片端还存在晶圆制造、光模块通信芯片两类次要用锡场景,该类配套场景用锡体量更小,作为补充增量完善全链路测算体系。

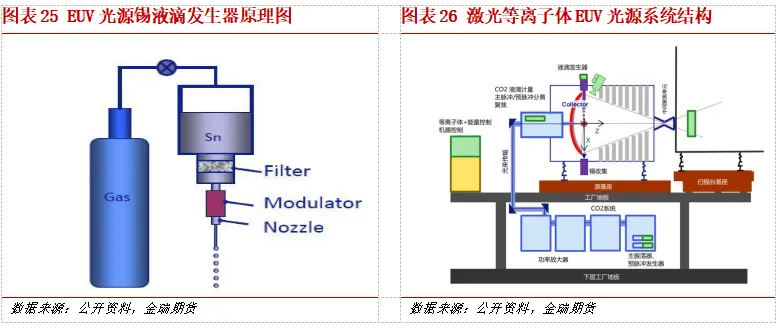

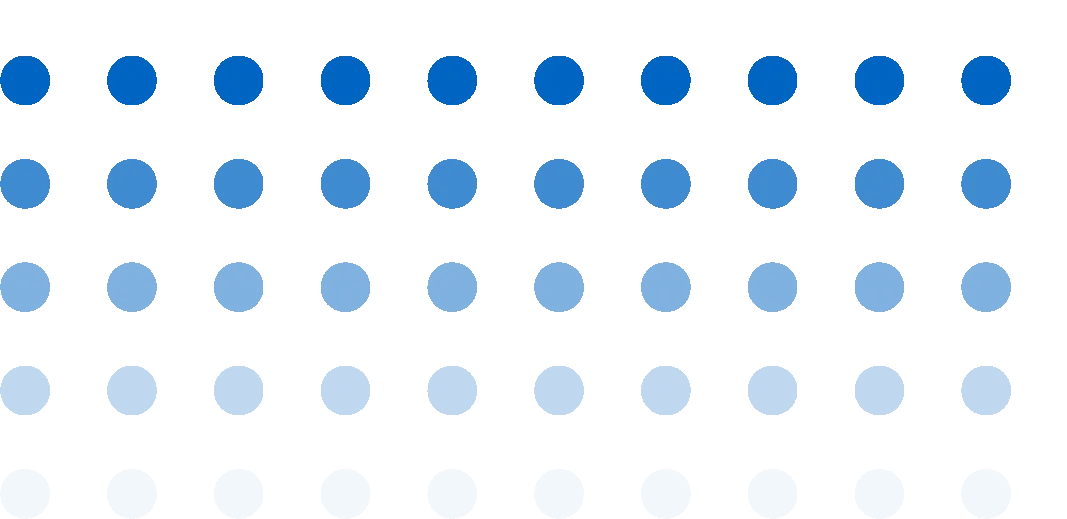

3.3.1 晶圆制造EUV光刻高纯锡耗材

EUV光刻为3nm及以下先进制程核心工艺,以高纯锡滴作为光源消耗材料,归属于晶圆制造环节,与封装用锡用途不同。耗材同样采用6N高纯锡,行业供给壁垒较高。EUV光刻为3nm及以下先进制程芯片制造的核心工艺,依靠高功率激光轰击液态锡滴生成13.5nm极紫外光源,锡滴为持续性消耗高纯锡材料,区别于封装工业锡,属于晶圆制造专属耗材。本次测算纳入EUV光刻锡耗,完善AI芯片全制造链路统计口径,杜绝环节遗漏。结合行业设备数据,2026年全球在用EUV设备保有量为322台,单台设备年均消耗高纯锡滴162.7kg,全年光刻锡消耗量精准测算为52.40吨;2026-2030年阿斯麦EUV设备出货稳步扩容,年均新增设备12-15台,2030年全球EUV设备保有量升至385台,对应高纯锡消耗量增至62.64吨。该部分耗材体量偏小,对整体AI锡材供需格局影响有限。

3.3.2 高速光模块通信芯片封装用锡

高速光模块内置DSP信号处理芯片、光电驱动芯片等通信类芯片,该类芯片普遍采用BGA、QFN常规塑封工艺,无硅中介层与高密度微凸点结构,封装复杂度远低于算力芯片,芯片本体封装耗锡量偏低。需要明确区分测算边界,本章仅统计通信芯片本体封装锡材,光模块PCB板面SMT焊接锡量将统一纳入下一章板级焊接锡需求测算。

PART 04

PCB与SMT板级焊接锡需求测算

本章立足于PCB印制电路板与SMT表面贴装工艺为核心,量化测算板级工业锡材消耗量。从锡材属性区分,第三章芯片封装采用6N超高纯锡,产能稀缺、提纯壁垒高;本章PCB与SMT环节普遍采用SAC305等常规焊锡,纯度偏低、全球产能充足、市场化竞争充分。

4.1 全球PCB行业格局

与AI板材特性

4.1.1 行业区域产能格局

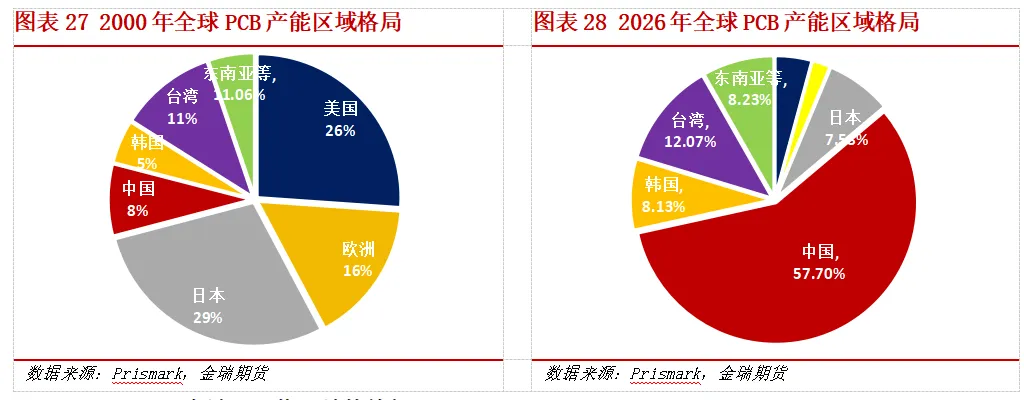

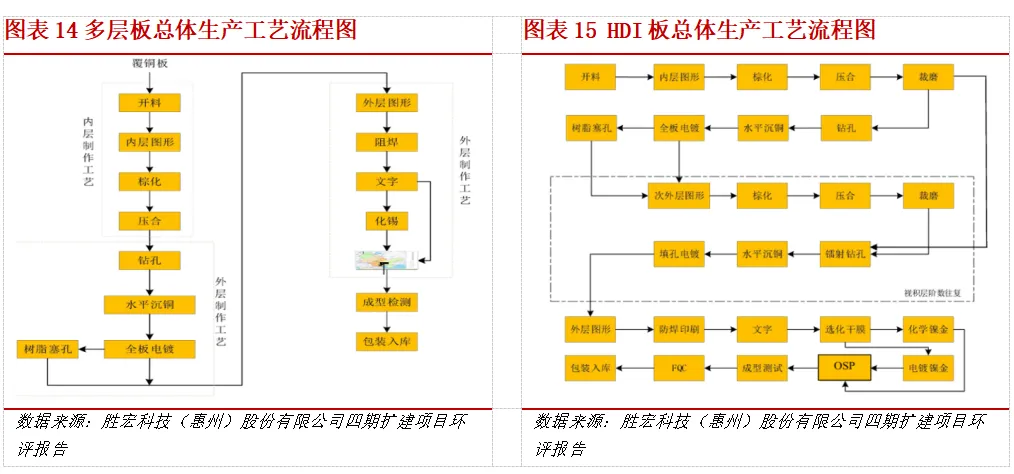

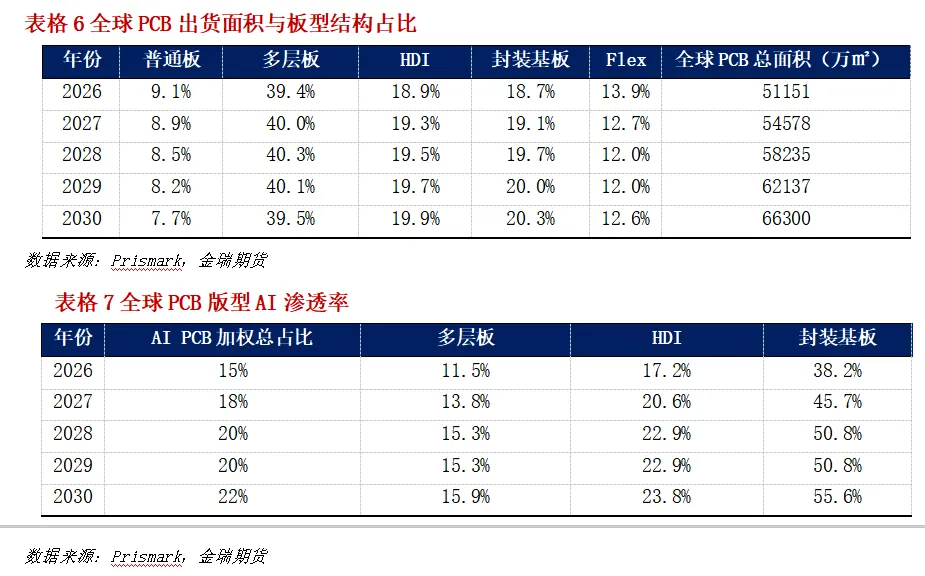

印制电路板(PCB)被誉为“电子产品之母”,是电子元器件电气连接的核心载体,广泛应用于服务器、光模块、消费电子等各类硬件设备。从产能迁移历史来看,全球PCB产业重心已完成从欧美日向中国大陆的转移。根据Prismark数据,2000年中国大陆PCB产能占比仅为8.1%,到2026年预计占比将提升至57.7%,与中国台湾地区合计占全球比重接近70%,已形成绝对主导地位;其中中国大陆侧重中高端多层板、HDI板量产,中国台湾聚焦封装基板等高附加值板材,产业分工明确。从下游结构来看,民用消费电子为传统PCB主要应用场景,而AI算力硬件带动高端高密PCB需求爆发,2030年全球AI高端PCB面积占比可达22%,成为行业核心增长极。

4.1.2 AI高端PCB物理结构特征

区别于普通民用电路板,AI服务器、高速光模块所用高端PCB工艺要求严苛,也是板级用锡量偏高的核心原因。结合行业板材结构图,AI专用PCB具备四大特征:高层数堆叠、厚铜电源层、高密度微孔、精密贴片布局。多层板多用于服务器供电背板,厚铜结构需加厚电镀镀层,电镀耗锡量大;HDI板依托微孔互联工艺,板面贴片点位密集,SMT锡膏消耗量更高;封装基板侧重芯片承载,外部贴片工序较少,整体耗锡水平偏低。差异化的物理结构直接造成不同板型用锡单耗分化,为本章分板型测算提供理论依据。

4.2 PCB制程用锡单耗测算

4.2.1 PCB工序锡材应用场景

在PCB生产制造工序中,锡材为核心金属耗材,主要应用于板面电镀、线路蚀刻保护、表面防腐处理三大环节。其一,电镀锡用于铜线路加厚、微孔金属化导通,保障多层板层间电路连通稳定性;其二,蚀刻工序中锡层作为防护膜,保护精密铜线路不被蚀刻液腐蚀,留存有效导电线路;其三,喷锡、沉锡等表面处理工艺,依靠锡层隔绝空气,防止焊盘氧化、提升后期贴片焊接可靠性。

4.2.2 基于环评数据的行业基准单耗

为保证电镀单耗客观真实且具备行业对比性,本文选取两家定位差异化的上市PCB企业公开环评数据进行对标测算:其一为胜宏科技,主打AI服务器、算力硬件高端PCB板材;其二为中富电路,主营通信设备、工业控制、汽车电子、民用消费电子类传统PCB板材。通过两类不同应用场景企业的耗锡数据,区分高端AI板材与传统民用板材的PCB制程用锡差异。

该项目新增高端PCB产能310万㎡/年,结合全年电镀耗锡总量测算,行业通用基准电镀单耗为0.0456kg/㎡。在此基准之上,结合AI板材结构差异做差异化修正,区分不同板型电镀用锡强度。

根据中富电路环评批复,其生产线年产电路板产能为100万㎡,结合全年批复含锡原料总用量94吨测算,传统民用PCB板材电镀基准单耗为0.094kg/㎡。前文胜宏科技高端AI板材产线测算得出电镀单耗为0.0456kg/㎡,二者单耗差距显著,核心差异来源于表面处理工艺与产品定位。

从工艺差异角度分析:中富电路面向通信、工业控制、汽车电子、消费电子等传统领域,板材表面处理以喷锡、镀锡、沉锡、OSP工艺为主,板材裸露焊盘、线路依靠锡层实现防氧化、耐腐蚀保护,锡材为核心防护金属,电镀耗锡量大;胜宏科技聚焦AI服务器、高速算力硬件高端板材,为适配长期高负载、高稳定性运行要求,表面处理普遍采用沉金、沉镍钯金等贵金属工艺,以金、钯金属替代锡层做表面防护,大幅降低PCB制造环节的电镀锡用量,因此出现PCB制程端,板材越高端、偏向AI算力应用,电镀用锡量反而越少的行业特征。

4.2.3 分板型电镀单耗修正

结合AI板材工艺差异,对基准电镀单耗进行微调:多层板配备厚铜电源层,电镀加厚工序耗时更长,镀层厚度偏大,电镀单耗上调至0.06kg/㎡;HDI板以微孔互联为主、无厚铜结构,电镀耗材略低,单耗为0.04kg/㎡;封装基板镀层轻薄、无复杂电镀流程,本文将其电镀工序耗锡并入综合单耗。

4.3 SMT贴片制程用锡与锡膏单耗测算

4.3.1 SMT工序锡材应用界定

SMT表面贴装工序依靠锡膏实现电子元器件与PCB焊盘的电气连接,是板级用锡的核心环节。从工艺层级划分,SMT包含回流焊工艺与DIP波峰焊工艺,其中波峰焊多用于民用插件板,工艺精度低、锡渣损耗大,不适用于AI服务器、高速光模块等高端算力硬件。因此本文仅测算AI高端SMT回流焊锡膏用量。AI高端SMT采用SAC305无铅锡膏,具备耐高温、抗氧化、焊点稳定性强等特征,适配高密服务器长期高负载运行工况。

4.3.2 钢网开孔法锡膏单耗理论推导

本次SMT锡膏单耗采用行业通用钢网开孔体积法测算,依托AI高密服务器PCB标准化参数,综合考量钢网厚度、锡膏转移率、量产损耗等工业变量,测算单位面积纯锡消耗量。本次测算固定工业参数如下:结合行业均值,焊盘开口占比取行业高密PCB均值25%、钢网厚度0.13mm、锡膏转移率0.80、SAC305锡膏密度7.35g/cm³、量产损耗15%、锡含量96.5%。

测算推导链路:理论体积=开孔面积×钢网厚度;实际印刷体积=理论体积×锡膏转移率;锡膏净重=实际体积×锡膏密度;量产含损耗重量=锡膏净重×(1+损耗系数)。简化实用计算公式为:单板锡膏重量≈总开口面积×钢网厚度×0.0059。在AI高密PCB标准化参数下,单位面积有效开口面积0.25㎡,经公式测算得出理论锡膏体积32500mm³,实际印刷体积26000mm³,锡膏净重约191.1g,计入量产损耗后重量约219.77g,折算纯锡理论单耗为212g/㎡。结合AI高端PCB高密布线、低留白的量产特征,本文选取80%有效贴片占比(留白系数0.2)进行工况修正,最终确定行业基准SMT基础单耗为0.168kg/㎡。

4.3.3 分板型SMT锡膏单耗

基于板材贴片密度差异,对基础SMT单耗进行差异化调整:多层板为服务器母板,供电芯片、控制芯片排布密集,贴片点位多,锡膏消耗偏高,单耗上调至0.18kg/㎡;HDI板依靠微孔高密度布线,AI高阶HDI板以埋孔、隐孔内层互联为主,板面外露焊盘少、有效贴片区域受限,单耗设定为0.16kg/㎡;封装基板外部贴片工序少、仅少量 BGA植球/微焊点,综合耗锡水平最低,综合单耗设定为0.08kg/㎡。最终整合PCB+SMT综合单耗如下表。

4.4 AI板级锡耗综合测算

根据Prismark数据,2026-2030年全球PCB行业产能面积年复合增速为6.7%,本文以已知2030年总面积66300万㎡为基准,倒推过往年份实际面积。每年各类板材占比按产值占比,再结合AI渗透率筛选算力专用板材面积,最终采用AI有效面积×单耗核算锡耗。

式中:L为PCB板级年度总锡耗;S为当年全球PCB总面积;θ为各类板材占比;R为对应板材AI渗透率;U为对应板材综合用锡单耗。2026-2030年高端PCB板材AI渗透率逐年上行,封装基板作为芯片专用承载板材,AI渗透程度遥遥领先;多层板、HDI板伴随算力集群扩容稳步提升,2029年后行业渗透增速放缓,进入稳态区间。

PART 05

总结与展望

Summary

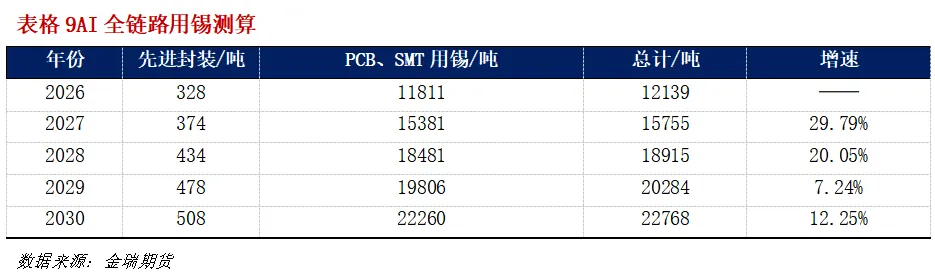

5.1 AI全链路用锡测算结果

2026—2030年AI产业链先进封装、PCB&SMT用锡总量及增速特征清晰,具体增量走势如下:2026年AI全链路锡耗总量为12139吨,到2030年总量为22768吨。增速层面呈现前期高增、后期稳步回升的特征:2027年增速达29.79%,为五年增长峰值,对应AI算力硬件规模化落地红利;2028—2030年增速逐步回落,行业渗透进入平稳期。整体增量依托AI芯片先进封装迭代、高端算力PCB产能扩容、硬件渗透率提升三大核心驱动力,需求增长可持续,重塑电子锡材细分消费结构。这一增长路径既贴合算力产业升级节奏,也体现锡材消费向高端制造领域倾斜的趋势,为锡产业细分赛道带来结构性机遇。

从全球锡消费整体格局来看,根据我们平衡表测算,2026年全球锡消费规模预计为35.72万吨;在3%的年均复合增速假设下,预计2030年全球锡消费规模将稳步增长至约40万吨。对应AI全链路用锡2.27万吨,占2030年全球锡总体消费的5.7%,AI已成为拉动锡消费增长的重要新兴力量,其占比稳步提升,对锡产业链的影响将持续深化。

5.2 基于行业协会数据验证

为核验本文AI算力硬件SMT锡耗测算的合理性,本节依托中国电子材料行业协会电子锡焊料材料分会官方统计数据,结合国内高端锡膏产能规模与行业增长趋势开展交叉验证。协会2024年统计的国内锡膏上报产量约10000吨,该统计口径仅涵盖规上会员企业,未纳入在华外资企业及中小生产企业产能。结合上游焊锡粉原料供给规模反向推算,国内锡膏实际总产量超20000吨,半数左右产能属于协会统计外范围。

从行业结构来看,统计外产能基本以海外外资品牌为主,外资锡膏整体市占率在AI高端算力领域占比超60%。目前适配AI高端制程的高温高精度锡膏,基本依赖外资品牌供给,对应有效产能规模约6000–8000吨,依托锡膏行业5%–6%的长期稳健增速,本文测算所得2026年AI板级SMT锡膏用量为6830吨,整体落在海外高端锡膏2026年的合理供给区间内。该结果有效验证了测算结果的合理性与可靠性。

5.3 研究不足与未来展望

本文通过工艺拆解、参数校准与分层测算,完成AI算力硬件全链路锡材需求量化研究,测算结果贴合产业实际,但受限于行业细分统计数据不完善、产业工况存在差异化特征,本文研究仍存在一定局限性。结合现存不足,后续可开展进一步深化研究,具体内容如下:

第一,细分测算精度有待提升。本文基于行业平均工艺参数开展测算,区分了主流封装与PCB板材用锡场景,但不同功率AI服务器、高速光模块、背板、高速线缆配套组件等终端设备的贴片密度、焊点布局存在细微差异,测算结果为行业均值,无法完全覆盖个性化工况带来的耗锡波动。

第二,未纳入循环再生变量的动态影响。本次测算以原生锡材消耗为基准,未考虑生产端废锡膏、锡渣回收提纯以及终端产品报废后的锡材循环利用效应。中长期来看,再生锡规模化应用可对冲部分原生锡材需求增量,后续研究可纳入再生锡、国产替代等动态变量,构建更贴合产业长期发展的动态供需测算模型。

第三,先进封装场景测算存在局限性。本文基于当前主流的Flip Chip、BGA、Chiplet异构封装及2.5D/3D堆叠封装工艺开展锡耗测算,采用现阶段行业通用的封装用锡单耗,能够适配当下AI芯片量产工艺。但半导体先进封装技术迭代速度较快,未来行业逐步推进无锡化、全铜互联、异质集成等新型封装工艺,此类前沿技术可大幅减少甚至完全替代锡材使用。本文测算模型未纳入未来无锡封装技术迭代变量,若后续无锡工艺规模化商用,将使得远期AI芯片封装锡耗测算结果存在一定偏差。

【致谢】本次专题撰写,特别感谢金瑞期货实习生蔡烁、上海钢联锡分析师郭砺成提供的数据支持与专业建议,特此致谢!

【免责声明】

负责撰写本研究报告的研究分析师在此声明:报告所采用的均来自合规渠道,分析逻基于作者的职业理解,本报告清晰、准确地反映了作者的研究观点,力求独立、客观和公正。本文观点仅供参考非交易建议,历史数据不代表未来收益,不构成任何投资操作建议、交易要约或获利承诺。特此提醒:期货有风险,入市需谨慎,交易决策请务必结合自身风险承受能力及专业判断。

【END】

所属机构:金瑞期货股份有限公司

联系电话:400-888-8208

您的1v1专属客户经理

金瑞期货丨免费开户