2026年5月25日,宇树科技股份有限公司更新了科创板招股说明书上会稿,首次完整披露了经容诚会计师审阅的2026年一季度财务数据。宇树科技在过去三年间凭借四足机器人与人形机器人的双轮驱动,实现了营收从1.59亿元到16.99亿元的跨越式增长,扣非后净利润更由-1,801.91万元飙升至5.91亿元,堪称机器人赛道最耀眼的明星。就在宇树科技成为市场质疑是玩具公司,还是营销公司,还是科技公司之余,宇树科技的业绩增长是市场争议的最大焦点,不认可宇树科技的业绩持续性成为诸多看法的核心,因为公司主要销售对象是科研机构和公关活动。

然而,上会稿中2026年一季度的财务数据却给市场逼近真相验证了部分市场观点,宇树科技在2026年一季度营收增速骤降、净利润腰斩、经营性现金流断崖式下滑。与此同时,销售费用中高达42.87%的广告与业务宣传费占比、借助2026年央视春晚等平台的大手笔品牌推广,也让市场开始重新审视一个问题,宇树科技究竟是一家硬核科技公司,还是一家披着科技外衣的营销公司?

2026年一季度增长失速

市场质疑业绩增长可持续性存疑得到验证

2026年一季度,宇树科技实现营业收入4.23亿元,同比增长68.49%。单看绝对数字,近七成的增速在多数行业仍是惊人的成绩。但问题的关键在于对比基数的变化。

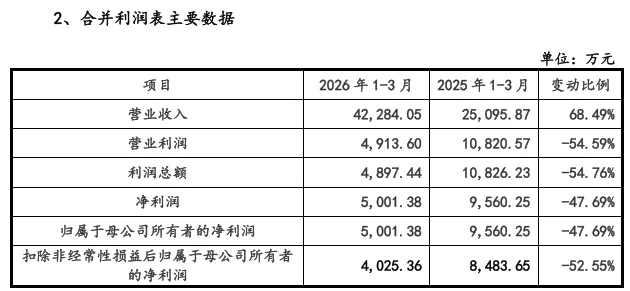

上图来自宇树科技招股书上会稿

回顾历史数据,2023年度公司营收1.59亿元,2024年度3.93亿元(同比增长146.8%),2025年度16.99亿元(同比飙升332.64%)。也就是说,在2025年全年,公司的营收增速高达332.64%,而仅仅一个季度之后,这一数字就断崖式回落至68.49%。虽然招股书解释称"随着公司营收基数已大幅提升、行业热度逐步缓和及市场竞争日趋激烈",增速回落有其客观原因,但如此剧烈的增速下滑幅度,仍然值得高度警惕。

更为关键的是,公司对2026年上半年的收入预测也印证了增速持续放缓的趋势。公司预计2026年1-6月营业收入约为10.52亿元至11.28亿元,同比增幅约为35.62%至45.41%,这意味着二季度的增速将进一步放缓至20%-30%区间。从332.64%到68.49%,再到预计的35%-45%,营收增速的逐级下台阶态势十分清晰。

以上利润表主要数据唯一变动比例为正的是营业收入,其实,真实情况是公司营收同比增幅由上年的332.64%骤降至68.49%,增速下降了264.15个百分点,增长动能明显减弱。

如果说营收增速放缓还在市场预期之内,那么利润端的表现则堪称"暴跌"。

2026年一季度,公司营业利润4,913.60万元,同比下降54.59%;利润总额4,897.44万元,同比下降54.76%;净利润5,001.38万元,同比下降47.69%;扣除非经常性损益后归属于母公司所有者的净利润4,025.36万元,同比下降52.55%。

这是一个极其关键的数据点。扣非净利润腰斩过半,说明公司主营业务的实际盈利能力在一季度出现了显著恶化。值得注意的是,这一利润下滑并非因为毛利率下降——公司主营业务毛利率从2023年的44.22%持续攀升至2025年的60.13%,整体呈改善趋势。问题的根源在于期间费用的急剧膨胀。

经营活动产生的现金流量净额从2.40亿元骤降至0.34亿元,降幅高达85.65%。招股书的解释是"当期购买商品及支付期间费用的现金流出金额同比增幅,显著大于销售商品的现金流入金额增长幅度"。翻译成大白话就是:钱花出去的速度远远超过了钱收回来的速度。

现金流的恶化程度远超利润端的降幅,这是一个典型的"增收不增现"信号。在营收仍增长68.49%的情况下,现金流反而缩水了85.65%,说明公司的盈利质量正在快速下降——要么是应收账款大幅增加(赊销),要么是存货积压(先生产后销售),要么就是期间费用支出过大(大量烧钱)。

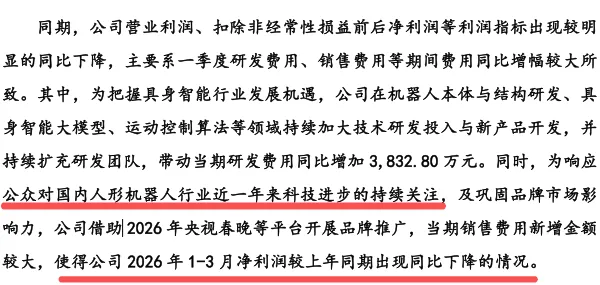

利润腰斩的核心原因春晚太“烧钱”

招股书明确披露,一季度利润指标出现明显同比下降,"主要系一季度研发费用、销售费用等期间费用同比增幅较大所致"。

上图来自宇树科技招股书上会稿

其中,研发费用方面,公司在一季度"为把握具身智能行业发展机遇,在机器人本体与结构研发、具身智能大模型、运动控制算法等领域持续加大技术研发投入与新产品开发,并持续扩充研发团队,带动当期研发费用同比增加3,832.80万元"。

回顾历史数据,公司研发费用从2023年的4,995.18万元(营收占比31.39%),增长到2024年的7,001.70万元(营收占比17.83%),再到2025年的14,496.56万元(营收占比8.53%)。虽然研发投入的绝对金额在持续增长,但随着营收的爆发式增长,研发费用率实际上在大幅下降——从31.39%下降到8.53%,研发强度反而是降低的。这也是市场质疑公司的一个焦点,区区几千万研发就能做出全球第一的机器人公司,那阿里、腾讯、字节哪个投入都不止这点钱啊,不符合商业常识。

因此,一季度研发费用同比增加3,832.80万元更多是"恢复性增长"而不是"过度投入"——毕竟2025年全年研发费用才1.45亿元,而一季度(年化后)的研发投入力度其实仍然远低于2023-2024年的研发投入强度。

如果说研发投入有充分理由,那么销售费用的激增则引发更多争议。

招股书披露,公司"为响应公众对国内人形机器人行业近一年来科技进步的持续关注,及巩固品牌市场影响力,公司借助2026年央视春晚等平台开展品牌推广,当期销售费用新增金额较大"。真是这样麻?不是几家竞标得到的机会吗?

可能考虑吓到市场,所以市场一直质疑宇树科技一季度消费费用到底多少呢?宇树科技至今对市场选择不透明披露!

虽然没有披露一季度销售费用的具体金额,但结合2025年全年销售费用14,120.32万元(其中广告与业务宣传费6,053.39万元,占比42.87%)的数据可以推断,一季度的销售费用绝对金额“相当可观”。央视春晚的品牌推广投入向来以"天价"著称,对于一家年营收规模约17亿元的企业而言,这种级别的营销支出显然会严重侵蚀短期利润。

这也是宇树解释这次春晚广告费拖利润后腿的口径,不过,讲话要凭良心,你宇树科技如果没有上春晚的机会,你能有今天的业绩吗?你又有IPO的可能吗?吃水不忘挖井人!

2025年宇树科技销售费用构成来看,广告与业务宣传费高达6,053.39万元,占销售费用的42.87%——几乎一半的销售费用都用于打广告了。这还只是2025年全年的数据。2026年一季度,由于公司借助央视春晚等顶级平台开展品牌推广,广告宣传费用的占比和绝对金额大概率会进一步攀升。

这一比例意味着什么?我们来看看同行业的研发费用与销售费用的对比关系。

·销售费用:14,120.32万元(其中广告宣传费6,053.39万元)

·研发费用:14,496.56万元

·管理费用:39,959.61万元(其中股份支付34,906.55万元)

扣除股份支付这一非经常性项目后,研发费用(14,496.56万元)和销售费用(14,120.32万元)几乎旗鼓相当。 而销售费用中近一半(6,053万元)是纯粹的广告投放费用。

这传递出一个微妙的信号,宇树科技花在打广告上的钱,几乎和花在研发上的钱一样多。

综合以上分析,宇树科技2026年一季度的财务表现可以用"三降一升"来概括:

三降:营收增速从332.64%降至68.49%(失速);扣非净利润同比腰斩52.55%(利润塌陷);经营性现金流净额下降85.65%(现金告急)。

一升:期间费用特别是销售费用大幅攀升,广告与业务宣传费占比达42.87%。