紫金矿业2026年第一季财报纵横分析-20260525

紫金矿业2026年第一季财报纵横分析

第1章概述

1.1摘要

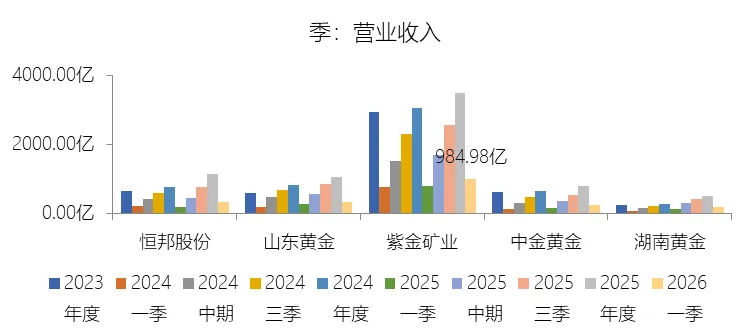

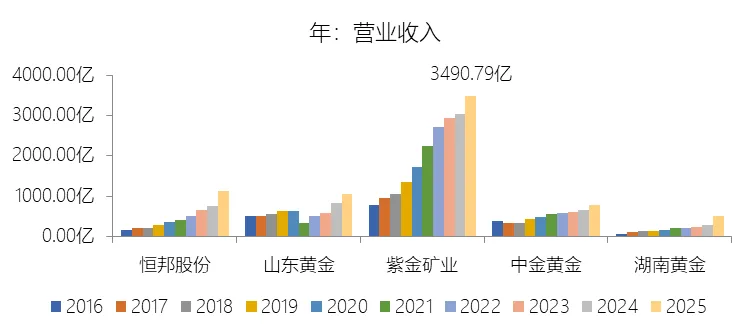

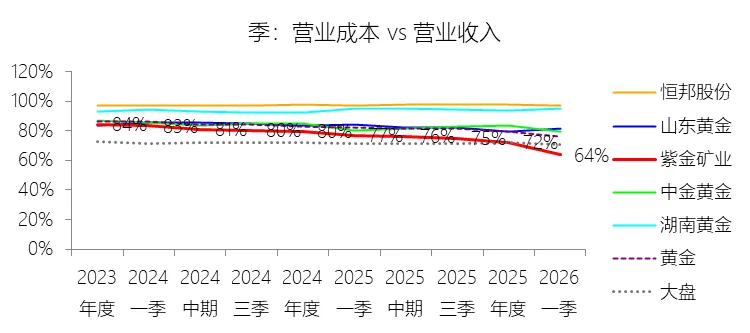

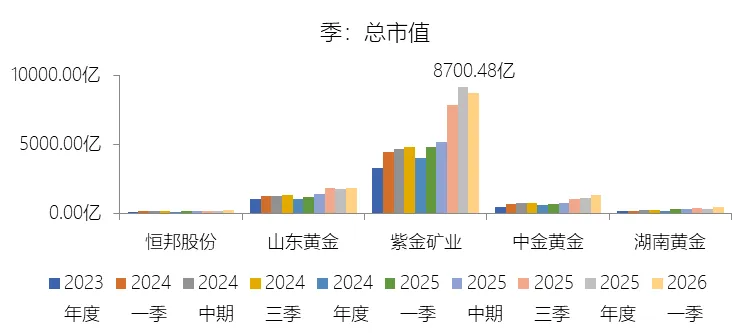

紫金矿业2026年第一季度整体业绩呈现出经营质量与盈利效率的双重跃升。营业收入达984.98亿元,同比增长24.79%,短期增速较去年同期上升19.24个百分点,主要得益于公司持续推进"尽产尽销"、矿产金与碳酸锂等主要矿产品产量稳步增长,同时对黄金、铜等主营金属市场的研判能力不断提升,充分获取了金属价格同比上涨带来的价格红利。从十年维度看,公司营收年复合增长率达17.98%,较黄金行业均值高出约2个百分点,长期增速略呈下降趋势,反映出规模扩张进入高基数阶段及战略重心由"规模领先"向"价值引领"的主动转型。盈利能力的改善尤为突出。本季度净利润达251.66亿元,同比大增101.9%,净利率高达25.55%,同比上升近10个百分点,净利润增速大幅跑赢收入增速。这一剪刀差的扩大,根本原因在于营业成本率从去年同期的77.11%大幅压缩至63.67%,矿山企业毛利率从59.94%跃升至71.01%,充分体现了公司独创的"矿石流五环归一"全流程自主工程技术对降本增效的深层赋能,以及全球化布局下世界级铜金矿山在高品位矿石规模化产出阶段所展现出的极强利润杠杆效应。归属母公司股东净利润为200.79亿元,同比增长97.5%,十年期TTM净资产收益率(ROE)达28.62%,同比提升4.81个百分点,处于历史高位。资产负债表层面,期末总资产为5499.20亿元,较年初增长7.41%。货币资金大幅攀升至993.93亿元,较年初增加逾51%,主要来源于公司成功以负收益率发行的15亿美元零息H股可转债(创亚太矿业可转债最高转股溢价纪录)、2025年完成的藏格矿业控股收购及加纳Akyem金矿等重大并购资产并表,以及紫金黄金国际分拆上市募集约287亿港元的资金到位。总负债为2825.01亿元,负债率进一步收窄至51.37%,同比下降3.52个百分点,延续了十年来的持续下降趋势,财务结构优化成效显著,尽管负债率仍略高于黄金行业均值,但这与公司多元化金属及资本密集型业务的发展模式相匹配。未分配利润较年初增长15.26%至1516.34亿元,体现了盈利持续转化为内生积累的强劲能力。现金流方面,经营活动产生的现金流量净额达278.32亿元,同比增长122.15%,经营现金流净额与营业收入之比高达28.26%,同比大幅提升12.38个百分点,是公司内生造血能力显著改善的有力佐证。销售收现率达109.83%,回款质量维持行业领先水平。投资活动净流出129.56亿元,净流出规模较去年同期扩大,主要源于大型矿山的资本开支及战略性投资支出增加。筹资活动净流入150.59亿元,较去年同期大幅改善,主要受益于前述可转债发行及借款规模的有序扩张。估值层面,截至2026年一季度末,公司总市值为8700.48亿元,较年初有所回落(减少5.07%),与归母净利润同比翻倍的亮眼业绩形成明显的"业绩上行、市值回调"的剪刀差。当前TTM市盈率约为13.51倍,显著低于公司十年历史均值(17.2倍)以及黄金行业均值,亦低于一季报发布时的估值中枢,在经营基本面持续改善的背景下,报告认为当前估值处于明显的价值洼地区间。公司规划至2028年铜金产量进入全球前三,矿山产金及产铜毛利率均已超过69%,增长动能较为清晰。在风险提示方面,报告指出公司面临的主要不确定性包括:金属价格的周期性波动风险(黄金、铜、锂等受宏观货币政策及地缘政治的影响显著);海外资产的政治与资源民族主义风险,尤其是部分项目位于政策稳定性欠佳的国家,且已有海外实体被列入美国供应链相关限制清单;全球矿业成本曲线持续上移带来的成本控制挑战;日趋严苛的ESG合规要求与安全环保风险;以及汇率、利率等金融市场风险。从更长远视角看,如何在全球优质大型矿床日益稀缺的背景下持续获取高性价比资源、并解决国际化高端人才缺口,将是公司能否实现"超一流矿业集团"战略目标的核心考验。1.2优劣

优势

紫金矿业最核心的竞争优势,在于其构建了全球矿业界罕见的多元化、一体化世界级资产组合。公司并非单一黄金矿企,而是系统性地布局了金、铜、锌、锂、银、钼等多个品种,尤其是铜业务在十年间实现了爆发式增长,矿产铜产量于2024年突破百万吨大关,使其成为亚洲乃至全球铜增量最大的矿企之一。这种多元金属的战略组合,使公司在任何单一金属出现价格波动或产能意外时,均能依赖其他品种的盈利韧性加以缓冲,形成了优于同业的抗风险机制。从财报数据看,2026年第一季度铜金板块毛利同比分别增长42.83亿元和102.77亿元,清晰呈现了多品种协同共振的盈利结构优势。"逆周期"并购战略与超强的"问题矿山"价值再造能力,是公司构建世界级资产组合的核心方法论。公司长期以远低于全球同行的资源并购成本,精准布局全球顶级矿山,刚果(金)卡莫阿铜矿、塞尔维亚丘卡卢-佩吉铜金矿、西藏巨龙铜矿等一批世界级资产均是在行业低迷期以较低溢价获取,随后通过独创的"矿石流五环归一"全流程自主工程技术,系统性压缩从勘探、建设到投产达效的周期,实现资产价值快速重估。这一能力的直接财务体现,是公司营业成本率在十年间的持续下降——从附件数据可见,2026年第一季度营业成本率已压缩至63.67%,比去年同期大幅下降逾13个百分点,矿山毛利率突破71%,远超黄金行业均值。盈利能力的提升同步带动了内生造血能力的跃升。2026年第一季度经营活动产生的现金流量净额达278.32亿元,同比增长122.15%,经营现金流净额占营业收入比例高达28.26%,在矿业企业中属于相当罕见的水平。充沛的经营性现金流为公司的资本开支循环和持续并购提供了坚实的资金基础,也是公司在行业高速扩张期中得以维持财务结构相对健康的重要保障。在资本运作层面,公司的融资能力同样出众。2026年一季度,紫金矿业成功发行了15亿美元零息H股可转债,创下亚太地区矿业可转债最高转股溢价纪录,募集资金到位后期末货币资金大幅增至993.93亿元,充裕的资金储备为后续重大并购和资本开支提供了充足弹药。与此同时,紫金黄金国际的成功分拆上市,进一步打通了海外资产的独立估值通道,有助于旗下优质资产价值的市场化重估,构建起多层级的"紫金系"资本平台。估值角度,公司当前TTM市盈率约13.51倍,不仅显著低于公司十年历史均值(17.2倍),也持续低于黄金行业均值近6倍。而与此同时,公司核心财务指标再创历史新高,2026年第一季度归母净利润达201亿元,同比增长98%,TTM净资产收益率(ROE)高达28.62%,"业绩高增长+估值低水位"的剪刀差,在长期视角下构成较为清晰的价值发现机会。此外,锂业务正在成为公司新的利润增长极,形成了区别于传统矿企的战略前瞻性。公司预计2026年当量碳酸锂产量达12万吨,并规划至2028年提升至27至32万吨,届时将成为全球最大的锂矿生产商之一。2026年第一季度碳酸锂成本环比降幅较大,主要是由于碳酸锂项目逐步爬坡带来生产成本下降,显示锂板块正在步入规模效应释放阶段,未来盈利潜力较大。劣势

尽管优势显著,公司亦面临若干结构性和周期性劣势,其中最直接的是头部矿山的运营集中风险。卡莫阿-卡库拉铜矿因矿震暂停部分井下采矿,2025年度矿产铜产量计划指引从52至58万吨大幅下调至37至42万吨,这一意外对公司短期铜产量目标产生了实质性冲击。卡莫阿是公司在产规模最大、单一矿山利润贡献最突出的铜矿,其突发性停产不仅直接压减了2025年的铜增量,也暴露了公司对少数几个核心矿山过度依赖的内在脆弱性——一旦顶级矿山遭遇矿震、洪水或地缘扰动,公司整体的产量目标和盈利预期便会面临系统性调整压力。债务规模与杠杆水平是另一个不容忽视的结构性隐患。截至2025年9月底,紫金矿业长期借款与应付债券合计达1123.1亿元,同时在建工程高达435.2亿元,显示未来资本支出压力巨大。尽管公司通过强劲的经营性现金流和债务优化措施使负债率从历史高位持续回落至51.37%,但绝对债务规模的庞大,使得公司对利率周期和汇率波动较为敏感。公司大量境外资产和有息负债以美元计价,一旦人民币汇率出现大幅双向波动,或国际融资环境趋紧,均可能通过汇兑损益和财务费用渠道对盈利造成较大影响,这一点在附件数据中体现为财务费用率相对稳定但绝对规模持续增长。海外政治风险与ESG合规压力是跨国矿业集团难以回避的长期挑战。公司核心矿山分布于刚果(金)、塞尔维亚、哈萨克斯坦、苏里南等多个政治和法律环境较为复杂的国家,面临资源民族主义抬头、矿业税负攀升及监管政策不确定性等风险。2025年1月,美国国土安全部将公司及其4家新疆权属企业列入UFLPA实体清单,理由是涉及从新疆采购原料或雇佣少数民族员工。尽管公司声明该清单所涉业务占比极小,且公司在美无资产无营收,预计不会产生重大影响,但此类地缘政治干预本身折射出公司跨境运营在当前全球政治环境下所承受的合规压力,对公司在国际资本市场的品牌声誉和国际合作的长期构建存在潜在负面影响。管理费用的快速增长亦值得警惕。附件数据显示,2026年第一季度管理费用达31.30亿元,同比增长44.45%,管理费用率同比上升0.43个百分点至3.18%,增速大幅超过同期收入增速,反映出公司全球化扩张所带来的组织管理成本正在快速积累。对于一家跨越数十个国家和地区、并购步伐持续加快的超大型矿业集团而言,如何维持高效、精简的跨国管理体系,防止管理层级臃肿和协同效率下降,是公司向"价值引领"战略转型过程中必须持续应对的内部治理挑战。最后,盈利的规模依赖与分红政策的波动性,在一定程度上影响了公司对中长期股东的回报稳定性。附件数据显示,2025年年度分红为58.47亿元,同比减少约42%,分红率降至11.29%,较历史均值(约27.65%)大幅下降。尽管附件备注指出分红率短期大幅下降可能与已公布未发的分红节奏相关,并非经营异常,但对于追求稳定现金回报的投资者而言,分红政策缺乏可预期性仍是一项实质性的不利因素,也在一定程度上制约了市场对公司估值的溢价认可。综合而言,紫金矿业在全球矿业板块中具有较为鲜明的成长属性与资产稀缺性,其多元化资产组合、强大的技术自主能力和持续提升的盈利质量构成了坚实的核心竞争壁垒;然而大规模扩张所伴随的债务压力、核心矿山集中度风险、地缘政治敏感性以及管理效率挑战,也使其仍然是一家需要持续跟踪经营质量与风险管控的高成长复杂型企业。第2章利润表

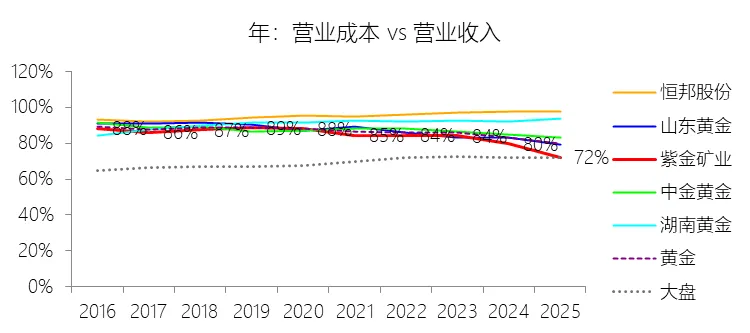

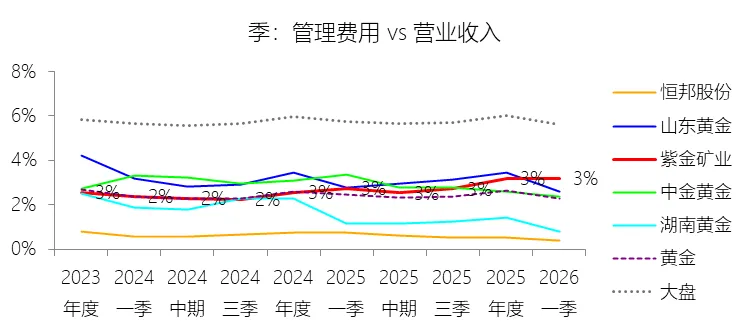

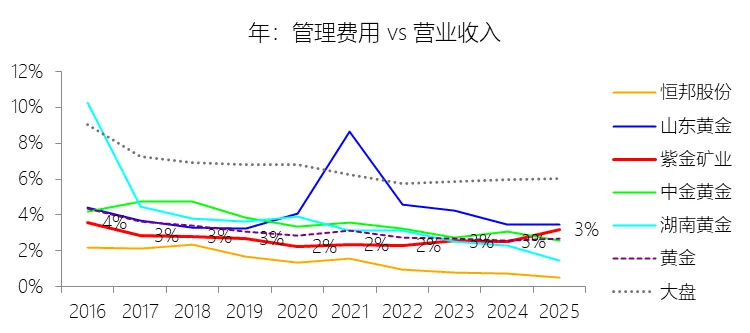

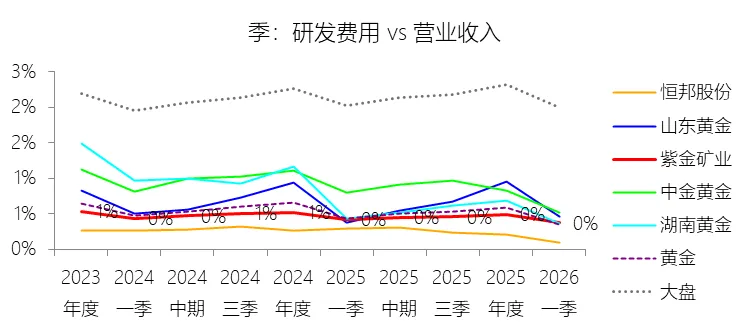

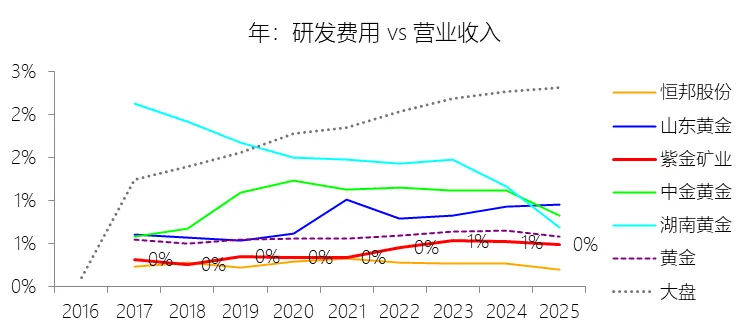

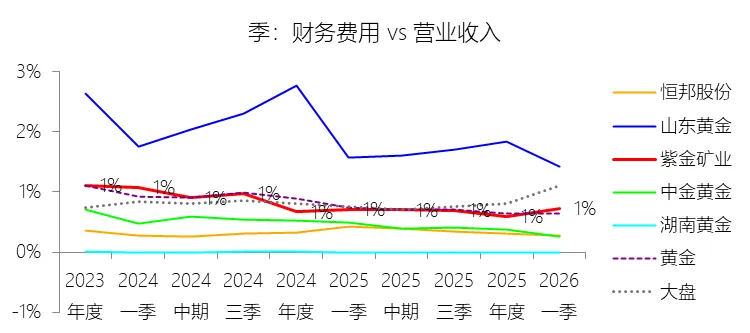

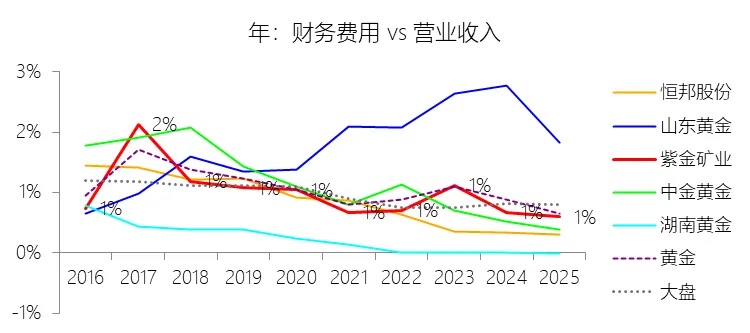

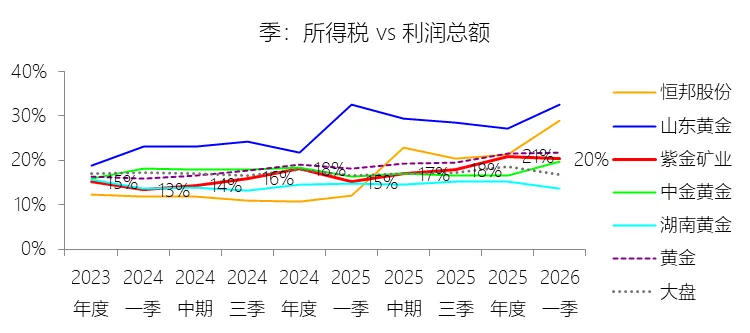

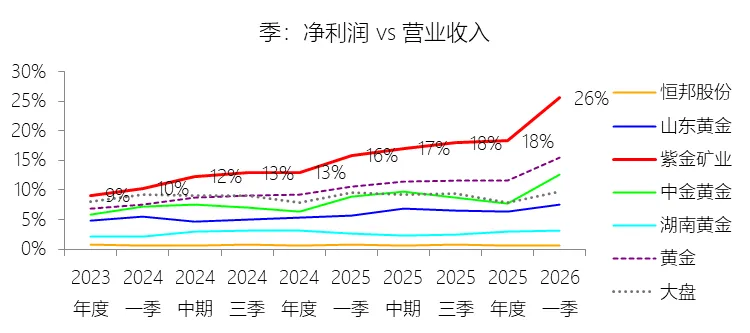

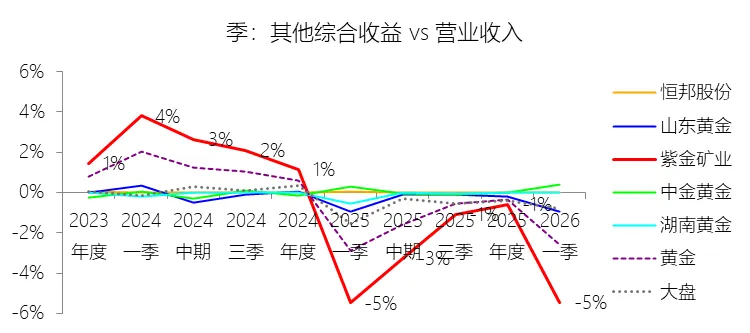

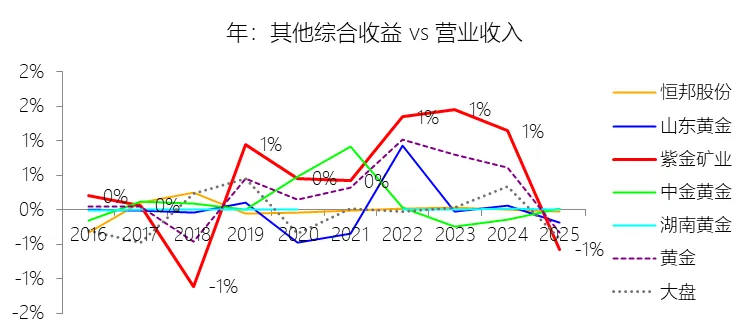

营业收入增长率:2026年第一季,紫金矿业的营业收入为984.98亿元,同比增长24.79%,增速同比上升19.24个百分点;2016-2025年(9年)增长342.71%,年复合增长17.98%,增速比黄金行业的高2.09个百分点,长期呈下降趋势。增速短期上升主要由于公司持续优化生产组织与运营管理,坚持尽产尽销,使得矿产金、碳酸锂等主要矿产品产量实现同比增长,同时公司对金属市场的研判能力提升,充分享受了主营金属品种价格同比上涨带来的价格红利,推动经营业绩和营业收入显著提升。增速长期下降主要由于随着公司营收规模不断扩大(从2016年的788.51亿元增长至2025年的3490.79亿元),增长基数已处于高位,且公司发展战略正从“规模领先”向“价值领先”转型,更加强调“提质、控本、增效”的高质量增长,而非单纯追求营收规模的扩张速度。增速高于黄金行业的复合增速主要由于公司并未局限于单一黄金业务,而是构建了金、铜、锌(铅)、锂等多元化的世界级资产组合,特别是铜业务已实现爆发式增长并突破百万吨大关,成为亚洲和中国唯一,且公司长期坚持“资源优先”及“逆周期”并购策略,通过成功运营刚果(金)卡莫阿铜矿、塞尔维亚紫金铜业、西藏巨龙铜矿等一系列全球顶级矿山,实现了资源量、产量和利润的连年增长,配合“矿石流五环归一”等全流程自主科技创新优势,使其在全球头部矿企中展现出显著的成长性和成本竞争优势。营业成本:2026年第一季,紫金矿业的营业成本为627.18亿元,同比增长3.04%,与营业收入的比例为63.67%(营业成本率,即1-毛利率),同比下降13.44个百分点;2016-2025年(10年),此项合计为16746.84亿元,平均比例为82.56%,比黄金行业的均值低2.76个百分点,长期呈下降趋势。销售费用:2026年第一季,紫金矿业的销售费用为2.55亿元,同比增长36.31%,与营业收入的比例为0.26%(销售费用率),同比上升0.02个百分点;2016-2025年(10年),此项合计为66.92亿元,平均比例为0.33%,比黄金行业的均值高0.07个百分点,长期呈下降趋势。管理费用:2026年第一季,紫金矿业的管理费用为31.30亿元,同比增长44.45%,与营业收入的比例为3.18%(管理费用率),同比上升0.43个百分点;2016-2025年(10年),此项合计为540.02亿元,平均比例为2.66%,比黄金行业的均值低0.27个百分点,长期呈下降趋势。研发费用:2026年第一季,紫金矿业的研发费用为3.64亿元,同比增长10.87%,与营业收入的比例为0.37%(研发费用率),同比下降0.05个百分点;2017-2025年(9年)此项合计为84.99亿元,平均比例为0.42%,比黄金行业的均值低0.14个百分点,长期呈上升趋势。财务费用:2026年第一季,紫金矿业的财务费用为7.11亿元,同比增长27.82%,与营业收入的比例为0.72%,同比上升0.02个百分点;2016-2025年(10年),此项合计为178.82亿元,平均比例为0.88%,比黄金行业的均值低0.1个百分点,长期呈下降趋势。所得税率:2026年第一季,紫金矿业的所得税为64.18亿元,同比增长188.67%,与利润总额的比例为20.32%(所得税率),同比上升5.18个百分点;2016-2025年(10年),此项合计为482.91亿元,平均比例为19.67%,比黄金行业的均值低1.02个百分点,长期呈下降趋势。净利率:2026年第一季,紫金矿业的净利润为251.66亿元,同比增长101.9%,与营业收入的比例为25.55%(净利率),同比上升9.76个百分点;2016-2025年(10年),此项合计为1972.58亿元,平均比例为9.72%,比黄金行业的均值高2.88个百分点,长期呈上升趋势。比例短期上升主要由于公司生产运营管理能力稳步提升,坚持尽产尽销使得矿产金、碳酸锂等主要矿产品产量实现增长,同时公司对金属市场的研判能力进一步提升,充分享受了黄金、铜等主营金属价格同比上涨带来的价格红利,带动矿山企业毛利率由去年同期的 59.94% 显著提升至 71.01%,使得净利润增速(101.9%)大幅跑赢营收增速(24.79%),驱动净利率同比上升 9.76 个百分点。比例长期上升主要由于公司战略由“规模领先”向“价值引领”转型,持续贯彻“提质、控本、增效”方针;通过全球化布局及“逆周期”并购,公司掌控了卡莫阿铜矿、佩吉铜金矿、巨龙铜矿等一批世界级高品位优质资产,并通过自主找矿勘探大幅降低了资源获取成本;配合公司独创的“矿石流五环归一”全流程自主技术和工程管理模式,显著降低了开发投资与生产运营成本,使得营业成本率在十年间长期呈下降趋势。比例高于黄金行业的均值主要由于公司构建了金、铜、锌、锂等多金属全球化资产组合,尤其是百万吨级铜业务的爆发式增长贡献了极高的利润边际,形成了优于单一矿种的抗风险能力与盈利韧性;凭借全流程自主工程技术优势及极强的“问题矿山”价值再造能力,公司主营矿产品的 C1 成本和 AISC 成本长期处于全球前 20% 分位,在勘查、并购及开发端均具备显著的低成本比较竞争优势,从而实现了远高于黄金行业均值的盈利水平。净利润增长率:2026年第一季,紫金矿业的净利润为251.66亿元,同比增长101.9%,增速同比上升38.94个百分点;2016-2025年(9年)增长3682.58%,年复合增长49.73%,增速比黄金行业的高11.19个百分点,长期呈下降趋势。归属于母公司股东的净利润:2026年第一季,紫金矿业的归属于母公司股东的净利润为200.79亿元,同比增长97.5%,与净利润的比例为79.79%,同比下降1.78个百分点;2016-2025年(10年),此项合计为1608.96亿元,平均比例为81.57%,比黄金行业的均值低0.89个百分点,长期呈下降趋势。其他综合收益:2026年第一季,紫金矿业的其他综合收益为-53.80亿元,绝对值同比增长24.35%,与营业收入的比例为-5.46%,同比上升0.02个百分点;2016-2025年(10年),此项合计为113.82亿元,平均比例为0.56%,比黄金行业的均值高0.25个百分点,长期呈上升趋势。比例短期上升主要由于在2026年第一季公司营业收入实现24.79%的大幅增长,其增速略微跑赢了因权益工具投资公允价值变动(损失约28.42亿元)及外币财务报表折算差额(损失约23.42亿元)所导致的其他综合收益绝对值亏损的扩大,使得该比例在亏损状态下仍同比微升0.02个百分点。比例长期上升主要由于公司自2016年起加速全球化布局,通过“逆周期”并购和地质找矿不断增加金、铜、锌等世界级资产储备,其持有的艾芬豪、藏格矿业及招金矿业等战略性权益投资在十年间产生了显著的公允价值浮动盈余,配合海外资产规模扩张带来的外币折算累计影响,驱动了此项指标在十年间的合计盈利及整体比例的上行趋势。比例高于黄金行业的均值主要由于公司构建了金、铜、锌、锂、钼、银等多金属全球化资产组合,境外资产、资源量及净利润占比已全面超越国内(如2021年起境外生产经营利润占比已超51%),相比资产与业务主要集中于境内的同行业金企,紫金矿业拥有更庞大的全球化财务管理与战略投资版图,在享受全球优质资源升值及“紫金系”资本运作带来的重估红利方面具备显著的竞争优势与增值能力。第3章资产负债表

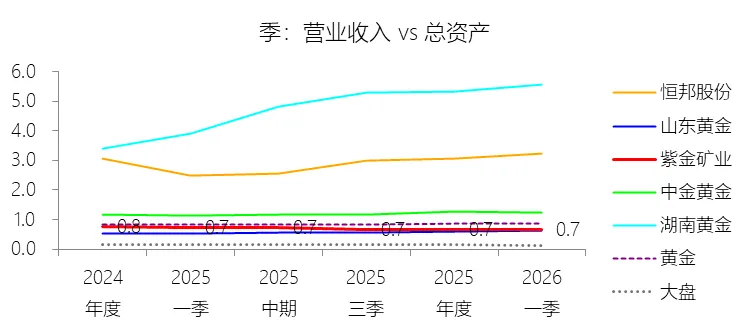

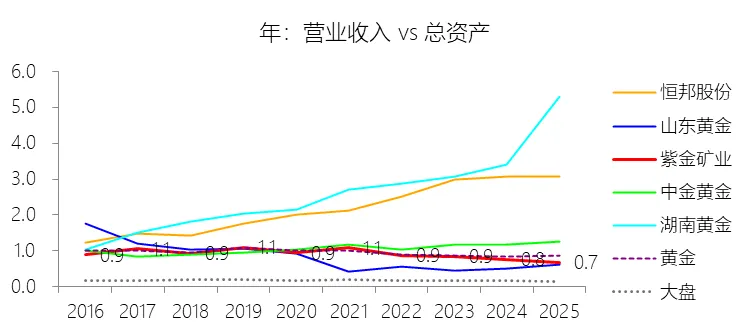

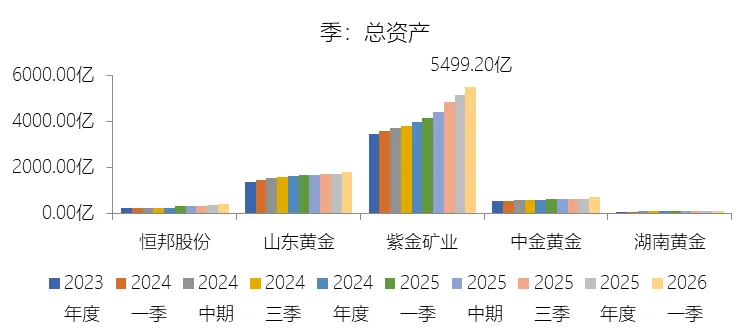

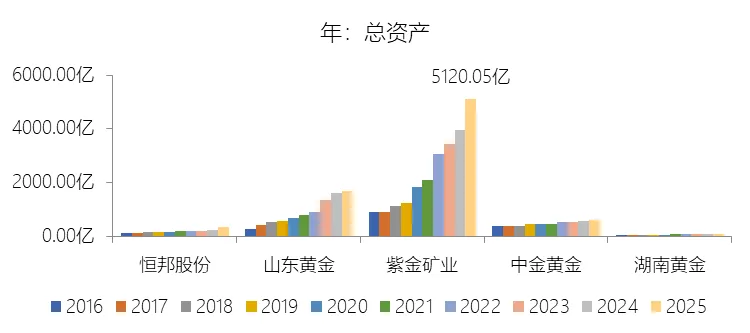

总资产增长率:2026年第一季末,紫金矿业的总资产为5499.20亿元,对比年初增长7.41%,增速同比(去年同期)上升3.61个百分点;2016-2025年(9年)增长473.88%,年复合增长21.43%,增速比黄金行业的高3.4个百分点,长期呈上升趋势。增速短期上升主要由于公司在2026年第一季成功以负收益率形式发行了15亿美元零息H股可转债,创下亚太地区矿业可转债最高转股溢价纪录,显著增加了公司的资金储备;同时,2025年完成的藏格矿业控制权收购、加纳Akyem金矿及哈萨克斯坦瑞果多金矿等重大并购项目的资产并表,叠加紫金黄金国际分拆上市募集的287亿港元资金到账,使得期末货币资金较年初大增51.57%至993.93亿元,此外,最近四个季度留存收益也在大幅积累,驱动了总资产规模快速扩张。增速长期上升主要由于公司自2016年起坚定执行“资源优先”及“逆周期”并购战略,通过自主找矿勘查与精准并购双轮驱动,先后掌控了刚果(金)卡莫阿铜矿、塞尔维亚丘卡卢-佩吉铜金矿、西藏巨龙铜矿及苏里南罗斯贝尔金矿等一批世界级优质资产,资产总额从2016年的892.18亿元一路跃升至2025年的5120.05亿元;公司凭借独创的“矿石流五环归一”全流程自主科技创新及工程管理模式,持续优化开发方案并缩短建设周期,实现了从勘探、建设到投产达效的高效率资产增值过程。增速高于黄金行业的复合增速主要由于公司并未局限于单一黄金业务,而是构建了金、铜、锌、锂、钼等多金属全球化资产组合,尤其是铜业务实现爆发式增长并突破百万吨大关,成为全球铜增长最快、增量最大的矿业公司,形成了优于行业均值的成长性;此外,公司具备极强的问题矿山盘活与价值再造能力,其资源平均并购成本及单位勘查成本均显著低于全球同行,配合“紫金系”上市平台的资本赋能,使得资产规模在国际化扩张过程中展现出更强的爆发力与抗风险韧性。

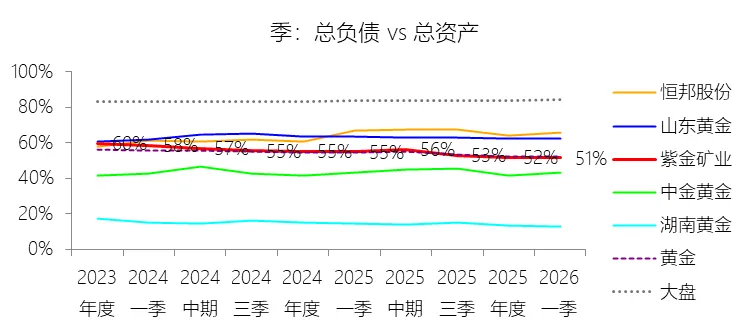

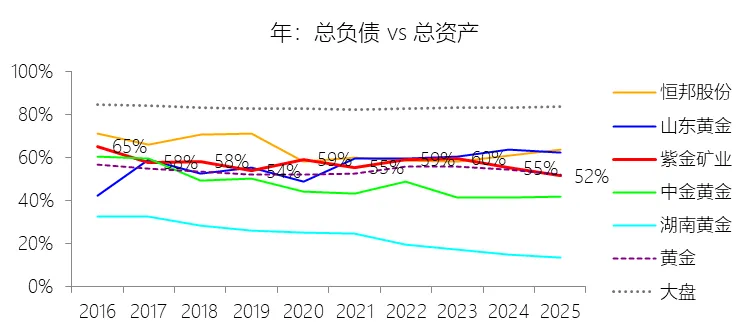

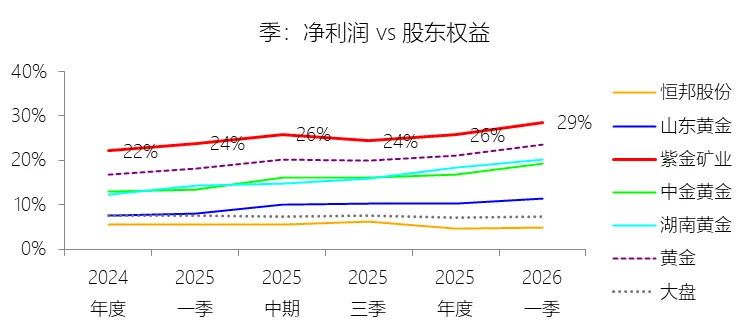

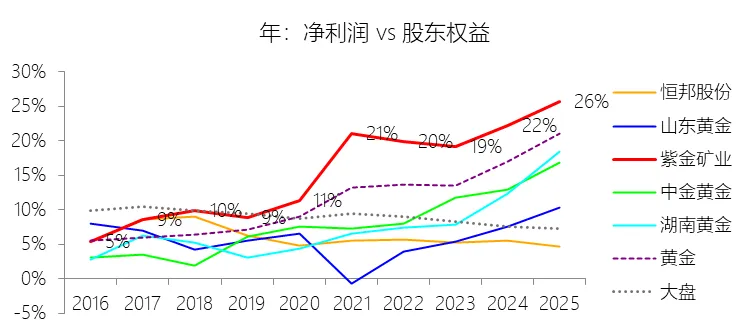

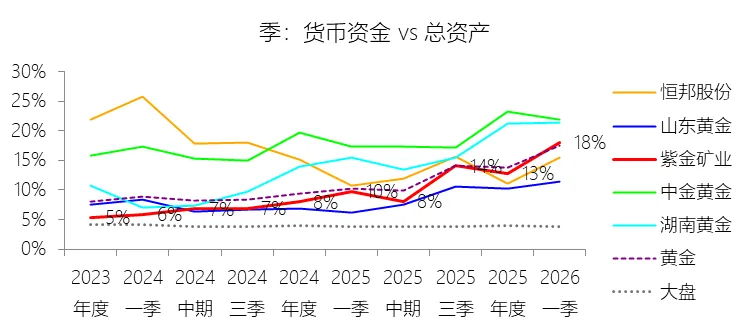

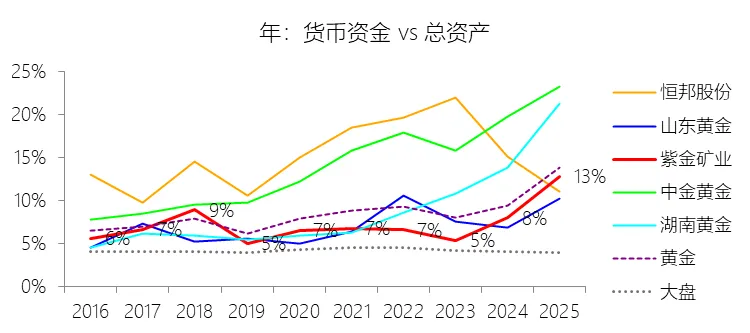

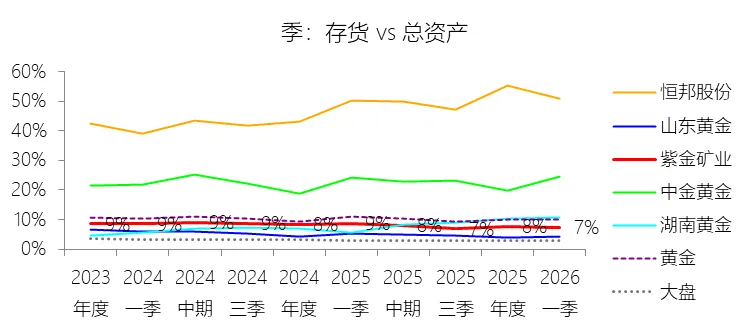

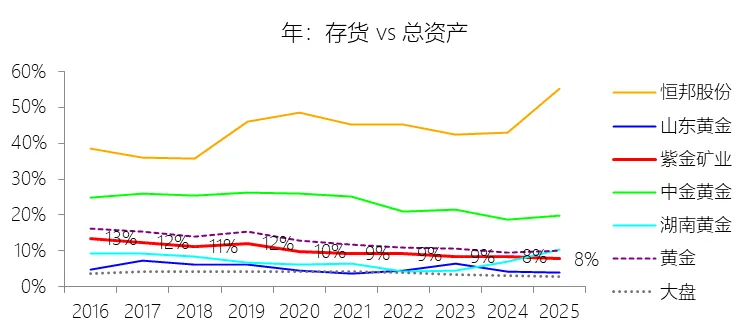

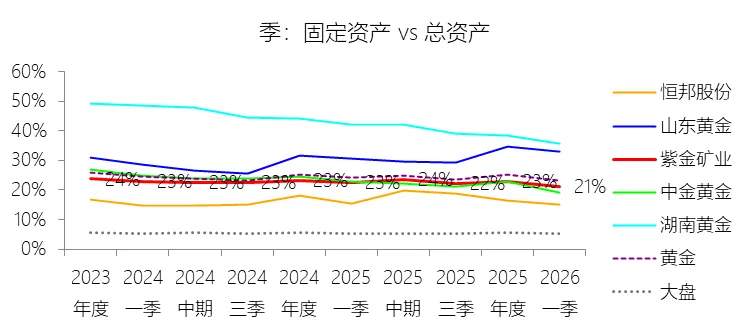

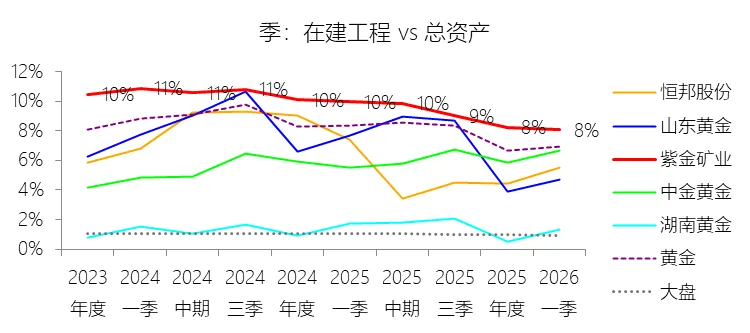

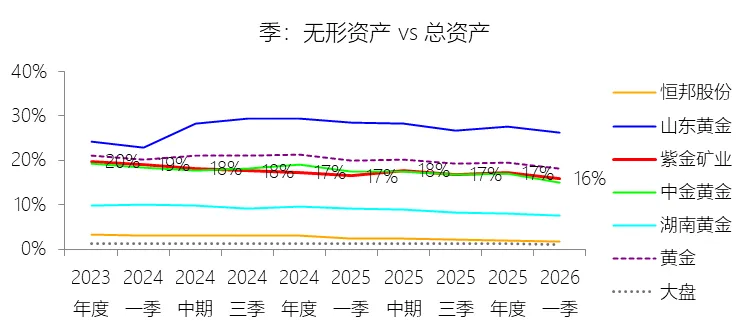

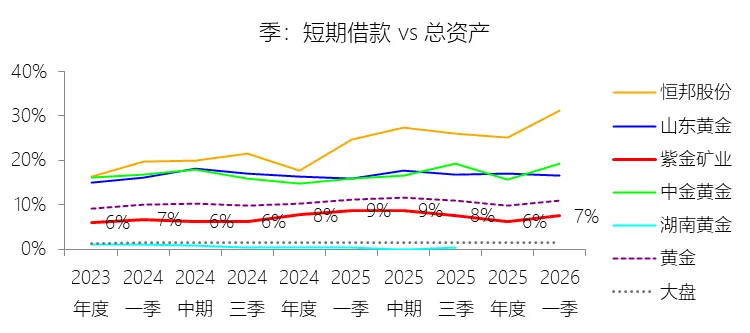

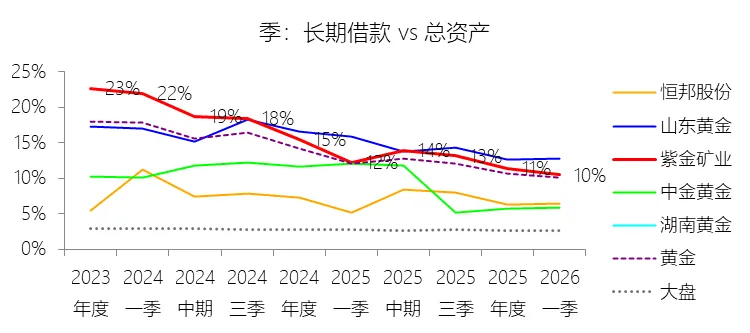

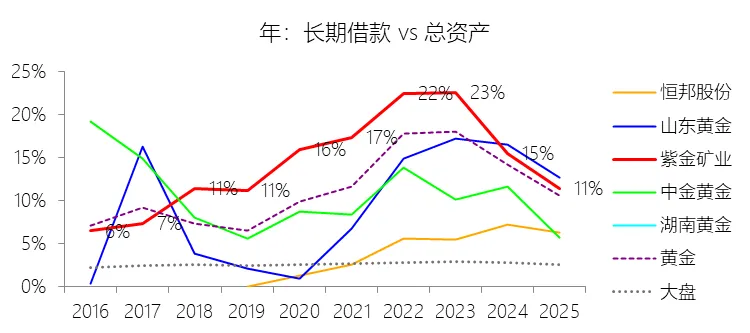

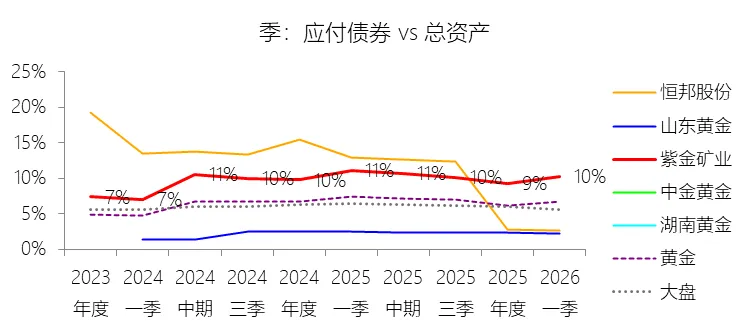

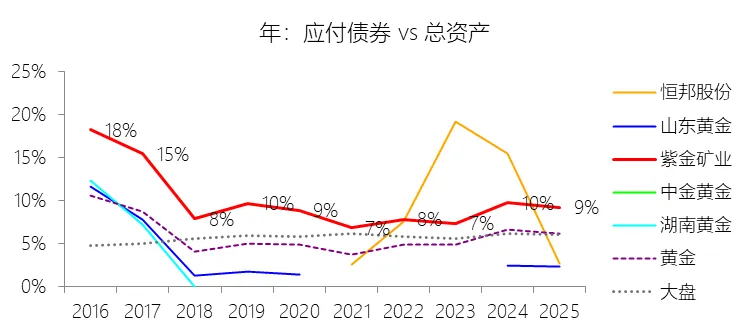

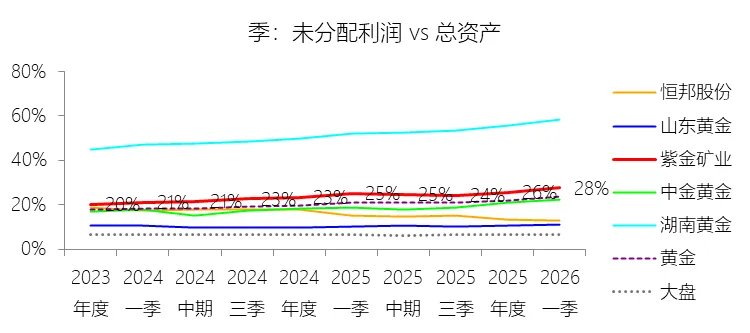

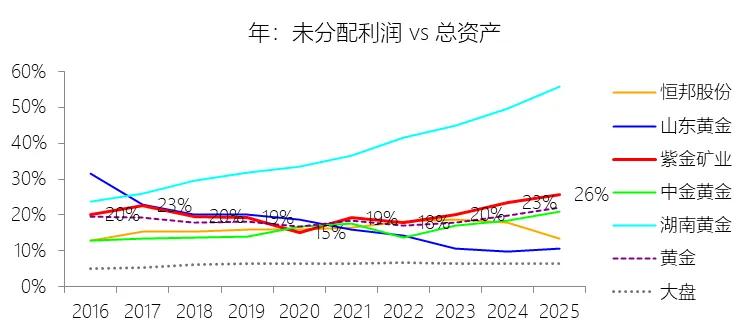

负债率:2026年第一季末,紫金矿业的总负债为2825.01亿元,对比年初增长7.01%,与总资产的比例为51.37%(负债率),同比下降3.52个百分点;2016-2025年(10年),此项与总资产的平均比例为56.46%,比黄金行业的均值高2.59个百分点,长期呈下降趋势。比例短期下降主要由于公司在2026年第一季成功发行了15亿美元的零息H股可转债,该债券不仅创下亚太地区矿业可转债最高转股溢价纪录,其权益部分的增加也显著充实了所有者权益,配合2025年完成的紫金黄金国际分拆上市及藏格矿业控制权收购带来的净资产大幅增厚,此外,最近四个季度留存收益也在大幅积累,使得资产端的增速超越了债务端;同时,公司近年来坚持“债务结构调整”和“提质、控本、增效”方针,利用强劲的经营性现金流(如2026年一季度同比增长122.15%)和低息债券置换,有效遏制了负债率随扩张而上升的趋势,实现了财务结构的持续优化。比例长期下降主要由于公司战略正从“规模领先”向“价值引领”转型,其内生盈利能力在十年间实现了爆发式增长(2025年归母净利润大增62%),提供了充足的自有资金储备,降低了对外部融资的依赖度;公司凭借独创的“矿石流五环归一”全流程自主技术和极强的问题矿山价值再造能力,显著缩短了世界级矿山(如卡莫阿铜矿、巨龙铜矿等)从建设到投产获利的周期,实现了资产规模的高效率增值和资本开支的良性循环。比例高于黄金行业的均值主要由于公司坚定执行“资源优先”及“逆周期”并购战略,通过大规模债务融资在海外及国内收购了大量世界级铜、金、锂等中大型矿产资源,这种跨越式发展模式相比单一黄金品种的同行业公司需要更高的财务杠杆支撑;此外,紫金矿业作为大型跨国矿业集团,其业务版图涵盖了资本密集度极高的铜和新能源金属板块,且拥有完整的冶炼加工和贸易金融产业链,其全球化布局和多元化资产组合的资本需求量巨大,通过保持略高于黄金行业的资产负债率,公司成功实现了在全球矿业头部企业中增长最快、增量最大的扩张目标。总资产周转率:2026年Q1 TTM,紫金矿业的总资产周转率为0.67次,同比下降0.08次;2016-2025年(10年),平均总资产周转率为0.86次,比黄金行业的均值低0.06次,长期呈下降趋势。净资产收益率:2026年第一季末,紫金矿业的股东权益为2674.19亿元,对比年初增长7.82%,净利润与股东权益的比例为28.62%(TTM净资产收益率),同比上升4.81个百分点;2016-2025年(10年),净利润与股东权益的平均比例为19.17%,比黄金行业的均值高5.48个百分点,长期呈上升趋势。货币资金:2026年第一季末,紫金矿业的货币资金为993.93亿元,对比年初增长51.57%,与总资产的比例为18.07%,同比上升8.3个百分点;2016-2025年(10年),此项与总资产的平均比例为8.01%,比黄金行业的均值低1.36个百分点,长期呈上升趋势。存货:2026年第一季末,紫金矿业的存货为404.91亿元,对比年初增长2.22%,与总资产的比例为7.36%,同比下降1.31个百分点;2016-2025年(10年),此项与总资产的平均比例为9.24%,比黄金行业的均值低2.4个百分点,长期呈下降趋势。固定资产:2026年第一季末,紫金矿业的固定资产为1161.91亿元,对比年初减少0.73%,与总资产的比例为21.13%,同比下降1.4个百分点;2016-2025年(10年),此项与总资产的平均比例为25.52%,比黄金行业的均值低2.33个百分点,长期呈下降趋势。在建工程:2026年第一季末,紫金矿业的在建工程为443.28亿元,对比年初增长5.42%,与总资产的比例为8.06%,同比下降1.9个百分点;2016-2025年(10年),此项与总资产的平均比例为8.13%,比黄金行业的均值高1.48个百分点,长期呈上升趋势。无形资产:2026年第一季末,紫金矿业的无形资产为875.39亿元,对比年初减少0.71%,与总资产的比例为15.92%,同比下降0.6个百分点;2016-2025年(10年),此项与总资产的平均比例为19.21%,比黄金行业的均值低0.64个百分点,长期呈上升趋势。短期借款:2026年第一季末,紫金矿业的短期借款为411.75亿元,对比年初增长27.27%,与总资产的比例为7.49%,同比下降1.29个百分点;2016-2025年(10年),此项与总资产的平均比例为8.42%,比黄金行业的均值低2.19个百分点,长期呈下降趋势。长期借款:2026年第一季末,紫金矿业的长期借款为574.34亿元,对比年初减少1.83%,与总资产的比例为10.44%,同比下降1.83个百分点;2016-2025年(10年),此项与总资产的平均比例为15.68%,比黄金行业的均值高3.24个百分点,长期呈上升趋势。应付债券:2026年第一季末,紫金矿业的应付债券为563.26亿元,对比年初增长18.93%,与总资产的比例为10.24%,同比下降0.87个百分点;2016-2025年(10年),此项与总资产的平均比例为9.16%,比黄金行业的均值高3.45个百分点,长期呈下降趋势。未分配利润:2026年第一季末,紫金矿业的未分配利润为1516.34亿元,对比年初增长15.26%,与总资产的比例为27.57%,同比上升2.51个百分点;2016-2025年(10年),此项与总资产的平均比例为21.19%,比黄金行业的均值高2.17个百分点,长期呈上升趋势。

负债率:2026年第一季末,紫金矿业的总负债为2825.01亿元,对比年初增长7.01%,与总资产的比例为51.37%(负债率),同比下降3.52个百分点;2016-2025年(10年),此项与总资产的平均比例为56.46%,比黄金行业的均值高2.59个百分点,长期呈下降趋势。比例短期下降主要由于公司在2026年第一季成功发行了15亿美元的零息H股可转债,该债券不仅创下亚太地区矿业可转债最高转股溢价纪录,其权益部分的增加也显著充实了所有者权益,配合2025年完成的紫金黄金国际分拆上市及藏格矿业控制权收购带来的净资产大幅增厚,此外,最近四个季度留存收益也在大幅积累,使得资产端的增速超越了债务端;同时,公司近年来坚持“债务结构调整”和“提质、控本、增效”方针,利用强劲的经营性现金流(如2026年一季度同比增长122.15%)和低息债券置换,有效遏制了负债率随扩张而上升的趋势,实现了财务结构的持续优化。比例长期下降主要由于公司战略正从“规模领先”向“价值引领”转型,其内生盈利能力在十年间实现了爆发式增长(2025年归母净利润大增62%),提供了充足的自有资金储备,降低了对外部融资的依赖度;公司凭借独创的“矿石流五环归一”全流程自主技术和极强的问题矿山价值再造能力,显著缩短了世界级矿山(如卡莫阿铜矿、巨龙铜矿等)从建设到投产获利的周期,实现了资产规模的高效率增值和资本开支的良性循环。比例高于黄金行业的均值主要由于公司坚定执行“资源优先”及“逆周期”并购战略,通过大规模债务融资在海外及国内收购了大量世界级铜、金、锂等中大型矿产资源,这种跨越式发展模式相比单一黄金品种的同行业公司需要更高的财务杠杆支撑;此外,紫金矿业作为大型跨国矿业集团,其业务版图涵盖了资本密集度极高的铜和新能源金属板块,且拥有完整的冶炼加工和贸易金融产业链,其全球化布局和多元化资产组合的资本需求量巨大,通过保持略高于黄金行业的资产负债率,公司成功实现了在全球矿业头部企业中增长最快、增量最大的扩张目标。总资产周转率:2026年Q1 TTM,紫金矿业的总资产周转率为0.67次,同比下降0.08次;2016-2025年(10年),平均总资产周转率为0.86次,比黄金行业的均值低0.06次,长期呈下降趋势。净资产收益率:2026年第一季末,紫金矿业的股东权益为2674.19亿元,对比年初增长7.82%,净利润与股东权益的比例为28.62%(TTM净资产收益率),同比上升4.81个百分点;2016-2025年(10年),净利润与股东权益的平均比例为19.17%,比黄金行业的均值高5.48个百分点,长期呈上升趋势。货币资金:2026年第一季末,紫金矿业的货币资金为993.93亿元,对比年初增长51.57%,与总资产的比例为18.07%,同比上升8.3个百分点;2016-2025年(10年),此项与总资产的平均比例为8.01%,比黄金行业的均值低1.36个百分点,长期呈上升趋势。存货:2026年第一季末,紫金矿业的存货为404.91亿元,对比年初增长2.22%,与总资产的比例为7.36%,同比下降1.31个百分点;2016-2025年(10年),此项与总资产的平均比例为9.24%,比黄金行业的均值低2.4个百分点,长期呈下降趋势。固定资产:2026年第一季末,紫金矿业的固定资产为1161.91亿元,对比年初减少0.73%,与总资产的比例为21.13%,同比下降1.4个百分点;2016-2025年(10年),此项与总资产的平均比例为25.52%,比黄金行业的均值低2.33个百分点,长期呈下降趋势。在建工程:2026年第一季末,紫金矿业的在建工程为443.28亿元,对比年初增长5.42%,与总资产的比例为8.06%,同比下降1.9个百分点;2016-2025年(10年),此项与总资产的平均比例为8.13%,比黄金行业的均值高1.48个百分点,长期呈上升趋势。无形资产:2026年第一季末,紫金矿业的无形资产为875.39亿元,对比年初减少0.71%,与总资产的比例为15.92%,同比下降0.6个百分点;2016-2025年(10年),此项与总资产的平均比例为19.21%,比黄金行业的均值低0.64个百分点,长期呈上升趋势。短期借款:2026年第一季末,紫金矿业的短期借款为411.75亿元,对比年初增长27.27%,与总资产的比例为7.49%,同比下降1.29个百分点;2016-2025年(10年),此项与总资产的平均比例为8.42%,比黄金行业的均值低2.19个百分点,长期呈下降趋势。长期借款:2026年第一季末,紫金矿业的长期借款为574.34亿元,对比年初减少1.83%,与总资产的比例为10.44%,同比下降1.83个百分点;2016-2025年(10年),此项与总资产的平均比例为15.68%,比黄金行业的均值高3.24个百分点,长期呈上升趋势。应付债券:2026年第一季末,紫金矿业的应付债券为563.26亿元,对比年初增长18.93%,与总资产的比例为10.24%,同比下降0.87个百分点;2016-2025年(10年),此项与总资产的平均比例为9.16%,比黄金行业的均值高3.45个百分点,长期呈下降趋势。未分配利润:2026年第一季末,紫金矿业的未分配利润为1516.34亿元,对比年初增长15.26%,与总资产的比例为27.57%,同比上升2.51个百分点;2016-2025年(10年),此项与总资产的平均比例为21.19%,比黄金行业的均值高2.17个百分点,长期呈上升趋势。第4章现金流量表

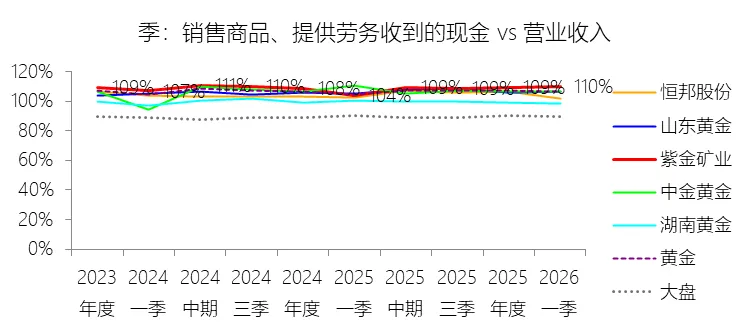

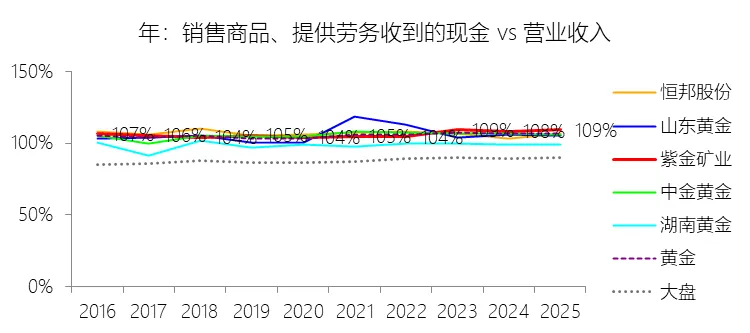

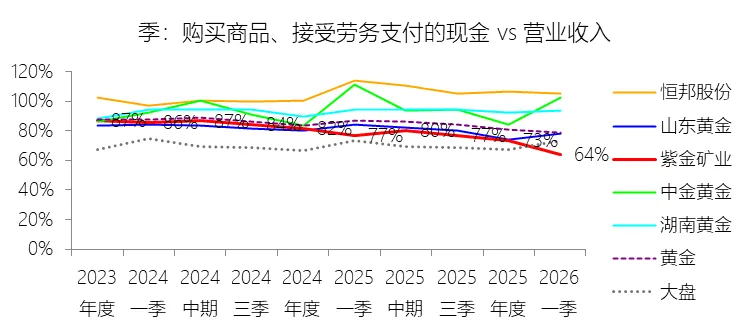

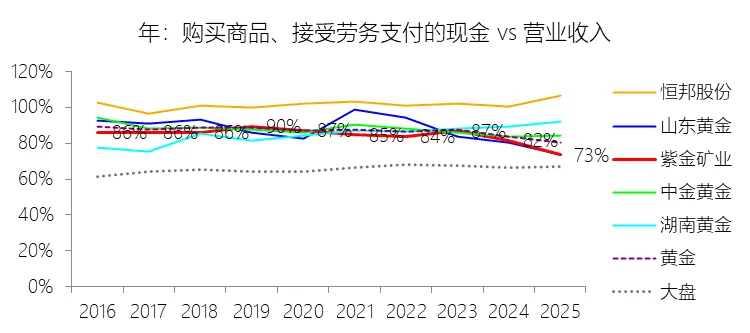

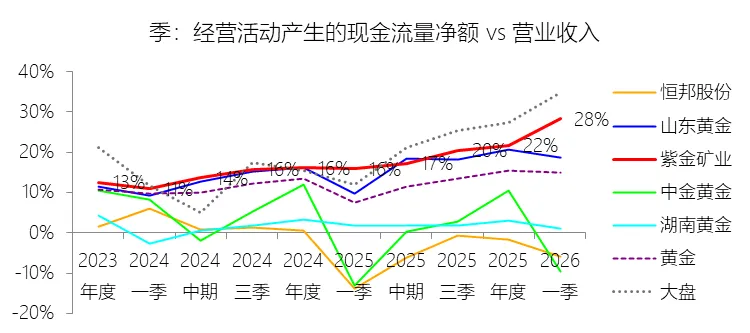

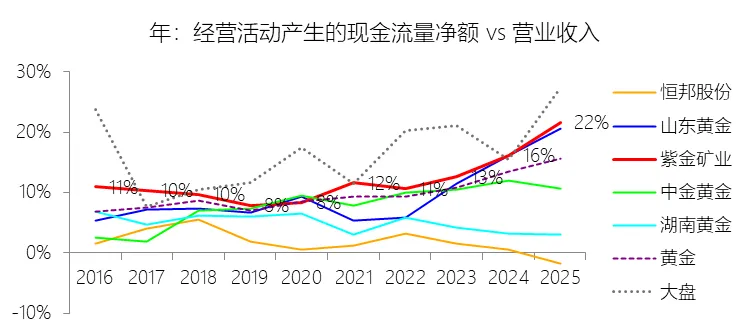

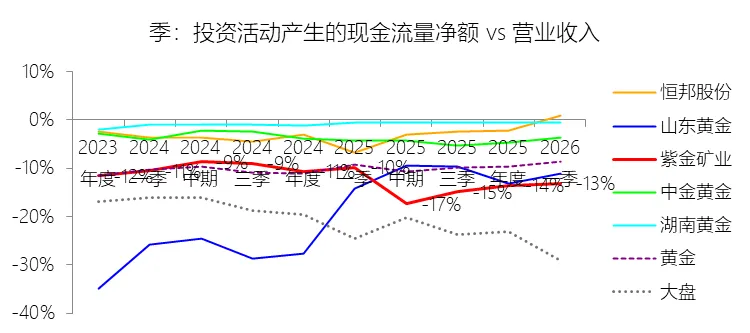

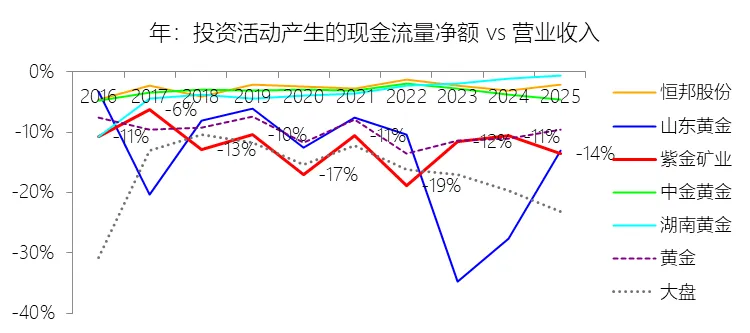

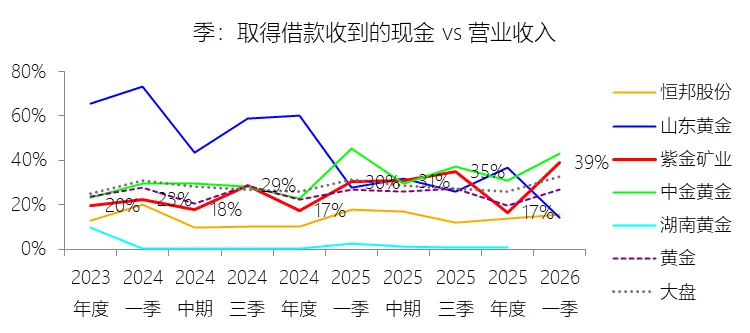

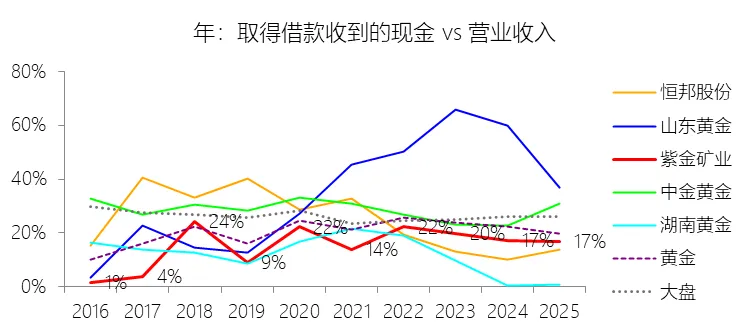

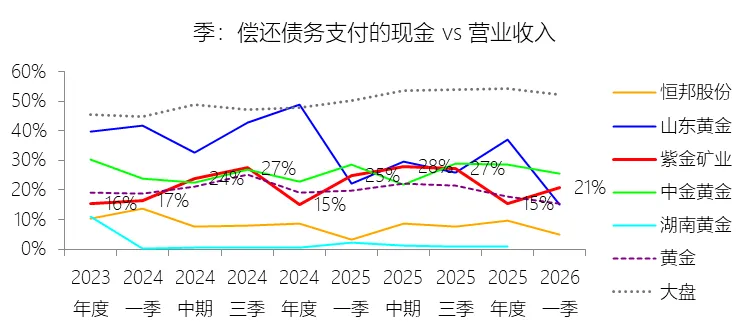

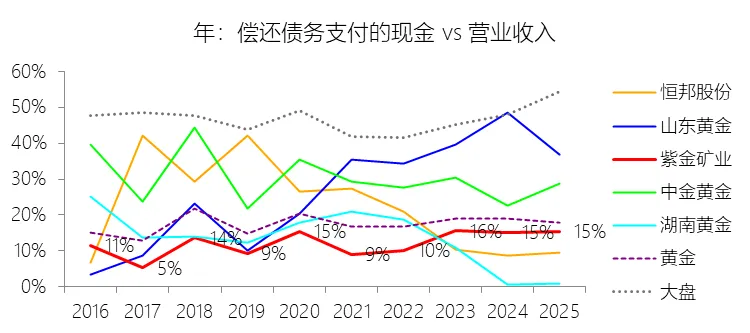

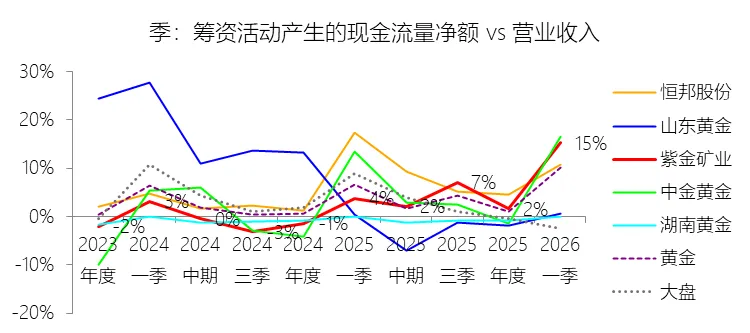

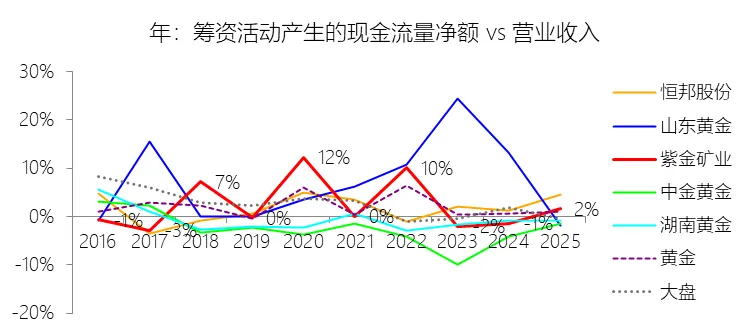

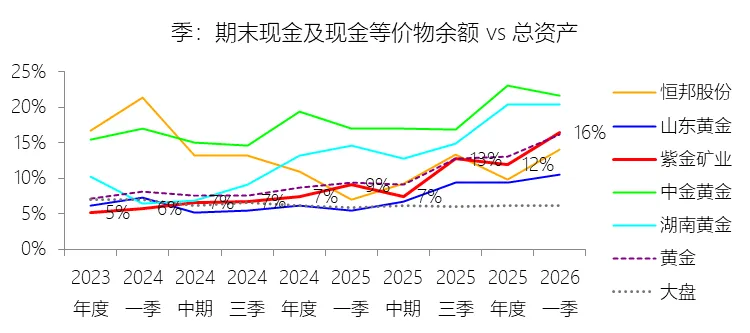

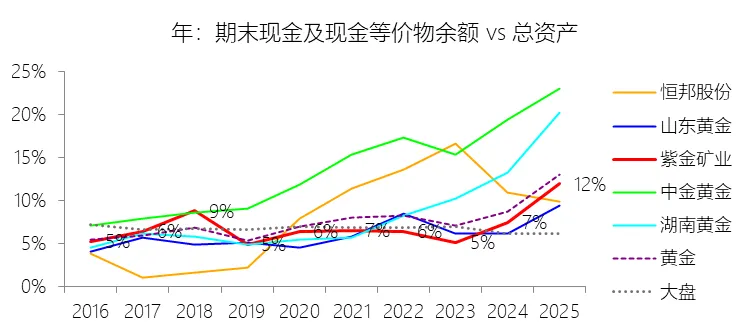

销售商品、提供劳务收到的现金:2026年第一季,紫金矿业的销售商品、提供劳务收到的现金为1081.83亿元,同比增长31.6%,与营业收入的比例为109.83%,同比上升5.68个百分点;2016-2025年(10年),此项合计为21665.73亿元,平均比例为106.80%,比黄金行业的均值高0.86个百分点,长期呈上升趋势。购买商品、接受劳务支付的现金:2026年第一季,紫金矿业的购买商品、接受劳务支付的现金为629.79亿元,同比增长3.81%,与营业收入的比例为63.94%,同比下降12.92个百分点;2016-2025年(10年),此项合计为16883.33亿元,平均比例为83.23%,比黄金行业的均值低2.6个百分点,长期呈下降趋势。经营活动产生的现金流量净额:2026年第一季,紫金矿业的经营活动产生的现金流量净额为278.32亿元,同比增长122.15%,与营业收入的比例为28.26%,同比上升12.38个百分点;2016-2025年(10年),此项合计为2694.34亿元,平均比例为13.28%,比黄金行业的均值高2.51个百分点,长期呈上升趋势。投资活动产生的现金流量净额:2026年第一季,紫金矿业的投资活动产生的现金流量净额为-129.56亿元,绝对值同比增长66.3%,与营业收入的比例为-13.15%,同比下降3.28个百分点;2016-2025年(10年),此项合计为-2596.85亿元,平均比例为-12.80%,比黄金行业的均值低2.52个百分点,长期呈下降趋势。取得借款收到的现金:2026年第一季,紫金矿业的取得借款收到的现金为385.64亿元,同比增长60.74%,与营业收入的比例为39.15%,同比上升8.76个百分点;2016-2025年(10年),此项合计为3413.12亿元,平均比例为16.83%,比黄金行业的均值低4.35个百分点,长期呈上升趋势。偿还债务支付的现金:2026年第一季,紫金矿业的偿还债务支付的现金为205.13亿元,同比增长4.53%,与营业收入的比例为20.83%,同比下降4.04个百分点;2016-2025年(10年),此项合计为2604.77亿元,平均比例为12.84%,比黄金行业的均值低4.99个百分点,长期呈上升趋势。筹资活动产生的现金流量净额:2026年第一季,紫金矿业的筹资活动产生的现金流量净额为150.59亿元,同比增长397.76%,与营业收入的比例为15.29%,同比上升11.46个百分点;2016-2025年(10年),此项合计为476.43亿元,平均比例为2.35%,比黄金行业的均值高0.33个百分点,长期呈上升趋势。期末现金及现金等价物余额:2026年第一季末,紫金矿业的期末现金及现金等价物余额为902.53亿元,对比年初增长47.43%,与总资产的比例为16.41%,同比上升7.35个百分点;2016-2025年(10年),此项与总资产的平均比例为7.62%,比黄金行业的均值低0.85个百分点,长期呈上升趋势。第5章估值

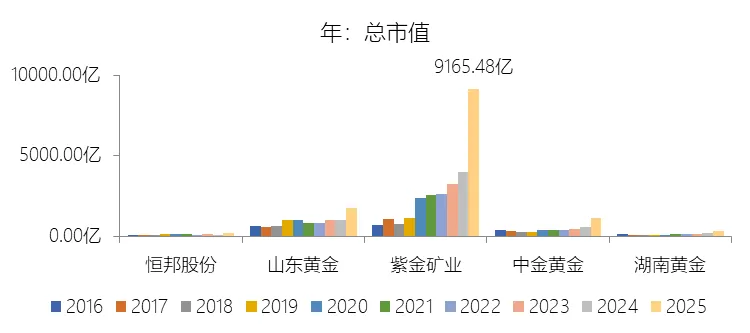

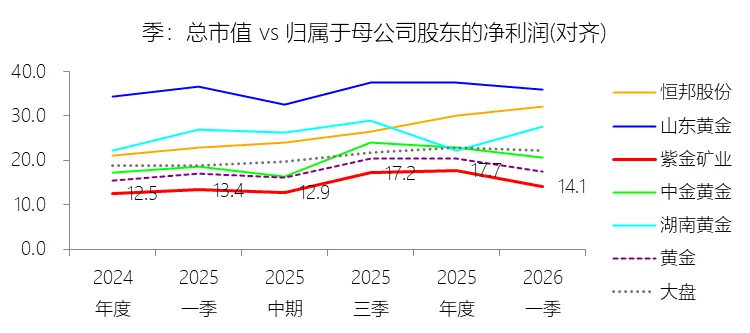

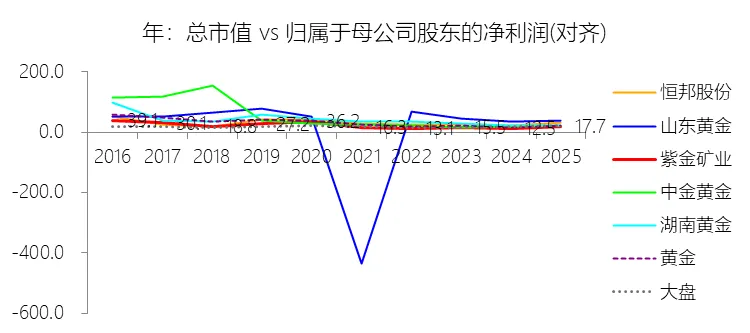

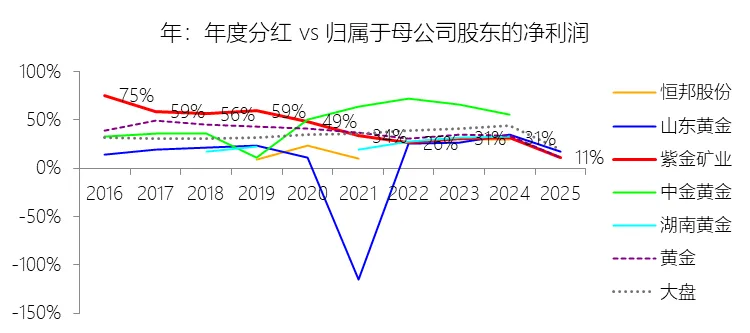

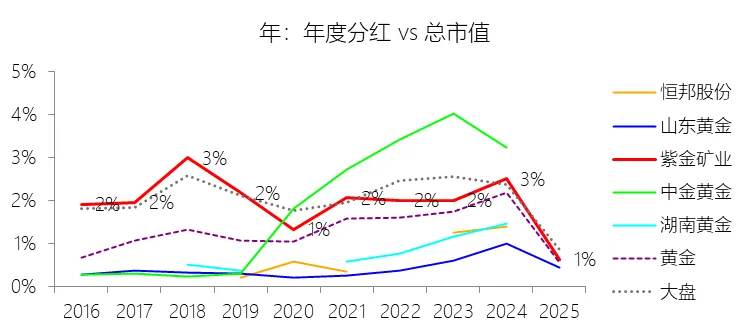

市值增长率:2026年第一季末,紫金矿业的总市值为8700.48亿元,对比年初减少5.07%,增速同比(去年同期)下降24.91个百分点;2016-2025年(9年)增长1173.94%,年复合增长32.68%,增速比黄金行业的高11.89个百分点,长期呈上升趋势。增速短期下降主要由于公司市值在2025年实现翻倍以上增长并在2026年初历史性突破万亿大关后,股价在历史高位区间受宏观环境波动影响,存在自然的获利回吐与估值中枢修复需求;尽管2026年第一季公司归母净利润同比大增97.5%至200.79亿元,生产经营业绩再创历史新高,但15亿美元零息H股可转债的成功发行在充实资金储备的同时,短期内也对二级市场股价波动产生了一定扰动。增速长期上升主要由于公司自2016年起坚定执行“资源优先”及“逆周期”并购战略,通过自主找矿勘探与全球精准并购双轮驱动,掌控了卡莫阿铜矿、佩吉铜金矿、巨龙铜矿及罗斯贝尔金矿等一批世界级优质资产,驱动归母净利润从2016年的16.62亿元跨越式增长至2025年的517.77亿元,实现了经营基本面与资本市场估值的长期共振;公司凭借独创的“矿石流五环归一”全流程自主科技创新模式,显著降低了开发成本并缩短建设周期,其极强的问题矿山盘活与价值再造能力,使得公司资产价值在十年间获得了系统性的重估与持续的复利增长。增速高于黄金行业的复合增速主要由于公司构建了金、铜、锌、锂、钼等多金属全球化资产组合,特别是铜业务实现爆发式增长并突破百万吨大关,成为全球铜增长最快、增量最大的矿业公司,形成了远优于单一黄金品种的盈利韧性与抗风险能力;此外,公司前瞻性布局“两湖两矿”锂板块并快速形成产能,配合“紫金系”资本版图的成功运作,如紫金黄金国际分拆上市大幅提升了海外资产的溢价能力,以及藏格矿业控制权收购带来的战略协同,使其在全球头部矿企中展现出显著的成长爆发力与高度的资本认同度。市盈率:2026年Q1 TTM,紫金矿业的归属于母公司股东的净利润(对齐)为616.90亿元,对比年初增长19.14%,总市值与归属于母公司股东的净利润(对齐)的比例为14.1倍(市盈率),对比年初下降3.6个倍数;2016-2025年(10年),此项合计为1608.96亿元,平均比例为17.2倍,比黄金行业的均值低5.73个倍数,长期呈下降趋势。年度分红:2025年,紫金矿业的年度分红为58.47亿元,同比减少42%,与归属于母公司股东的净利润的比例为11.29%(分红率),同比下降20.16个百分点;2016-2025年(10年),此项合计为444.93亿元,平均比例为27.65%,比黄金行业的均值低0.74个百分点,长期呈下降趋势(备注:短期分红率若大幅下降是已公布的分红未发导致,实际并非异常)。股息率:2025年,紫金矿业的股息率为0.64%,同比下降1.87个百分点;2016-2025年(10年),平均股息率为1.61%,比黄金行业的均值高0.37个百分点,长期呈下降趋势。综合估值:紫金矿业当前 13.51 倍的 TTM 市盈率从历史对比、行业水平以及公司基本面增长预期来看,处于显著的低估水平。首先,从公司自身历史数据纵向对比,2016-2025 年这十年间,紫金矿业的平均市盈率为 17.2 倍,而 2026 年第一季度末的 TTM 市盈率为 14.1 倍,当前 13.51 倍的水平不仅远低于十年均值,也低于一季报披露时的估值中枢,且该指标在长期内呈现下降趋势。其次,从行业横向对比看,紫金矿业的平均估值水平长期比黄金行业均值低 5.73 个倍数,尽管公司已成为全球矿业巨头,但其估值溢价尚未完全体现其多元金属组合的竞争优势。最关键的是,当前的低市盈率与公司强劲的增长势头形成了鲜明反差:2026 年第一季紫金矿业归母净利润同比大增 97.5% 至 200.79 亿元,净利率达 25.55%,TTM 净资产收益率(ROE)高达 28.62%,均处于历史高位;而在利润翻倍增长的同时,市值对比年初却由于市场波动等因素减少了 5.07%,这种“业绩上行、估值下行”的剪刀差导致了 PE 被动压缩。考虑到公司规划到 2028 年铜、金产量将进入全球前 3 位,且矿山产金和产铜的毛利率已分别达到 69.60% 和 70.84% 的极高水平,配合 15 亿美元零息可转债成功发行带来的充足资金储备,13.51 倍的市盈率未能充分反映公司作为全球超一流矿业公司的成长爆发力与资源稀缺性价值。综上所述,在经营业绩再创历史新高、财务结构持续优化的背景下,13.51 倍的市盈率处于明显的价值洼地。风险提示:未来十年紫金矿业的业绩增长面临多重复杂风险,首要的是金属价格波动风险,公司主营的黄金、铜、锂、锌等金属价格受全球宏观经济、货币政策(如美联储利率决策)、供求关系及地缘政治博弈等多种因素制约,若价格出现大幅下跌或剧烈波动,将直接对公司的营收和利润水平产生重大冲击。地缘政治与资源民族主义风险日益凸显,随着公司全球化布局的深入,部分海外项目位于政治不稳定或法律政策不健全的国家,面临逆全球化思潮、贸易壁垒、资源国矿业税负攀升以及资源民族主义引发的矿权纠纷或供应扰动,如 2025 年初公司及部分权属企业被列入 UFLPA 实体清单等外部干预,都增加了跨境运营的不确定性。在运营与成本控制方面,全球矿业成本曲线持续抬升,技术熟练工人短缺、能源价格上涨以及“去碳化”所需的巨额绿色转型费用,叠加高海拔、深部开采和低品位资源开发的难度增加,可能削弱公司的低成本竞争优势。安全环保与 ESG 合规风险是不可逾越的红线,矿业生产过程中可能发生的局部安全事故、尾矿库风险以及因气候变化引发的极端天气灾害,都可能导致生产中断、法律诉讼或品牌声誉受损,且日益严格的国际 ESG 治理准则也对公司的合规经营提出了更高要求。此外,金融市场风险不容忽视,公司庞大的境外资产和有息负债面临显著的汇率敞口(如人民币兑美元、欧元、坚戈等汇率波动)和利率波动压力,可能通过汇兑损益和财务费用影响经营业绩。最后,战略与资源风险体现在矿产储量估计的不确定性上,已探明储量可能因新技术应用或经济参数变化而重估,且随着全球优质大型矿床的稀缺化,公司未来能否持续通过并购或自主找矿获得高性价比的资源储备,并系统性解决国际化高端人才短缺的“头脑”问题,将是决定其能否达成超一流战略目标的关键挑战。