精益 · 敏捷 · 强韧 · 融合 · 感恩

上图为:出海服务港版头

今日推送约3500字,

使用各类读屏,听读时间约10分钟。

低视力伙伴可点击右上角菜单中的“调整字体”

设置文本大小,方便查看。

引言

人工智能技术的跨越式爆发,正在彻底改写全球数字产业底层根基。作为算力承载的核心载体,数据中心早已跳出传统机房存储的单一定位,一跃成为数字经济、人工智能产业发展的战略基础设施。

算力需求井喷式上涨、全球产业版图加速重构、新技术迭代颠覆原有业态、跨境资本持续加码布局,多重变量交织之下,全球数据中心行业正式迈入AI驱动的超级增长新阶段。行业原有发展逻辑、盈利模式、竞争规则、区域格局都迎来深刻重塑,机遇与风险同步凸显。

基于当下复杂的产业变革态势,我们围绕AI驱动下的超级增长周期:产业重构与投资机会核心主题,搭建十四章完整闭环研究体系,完成本次全球数据中心深度研究报告。

本次报告构建了一套由浅入深、从宏观到微观、从现状到未来的闭环研究体系。报告首先依托研究摘要以及研究范围、方法论与数据来源,夯实全文研究的专业基准;其次结合全球数据中心市场概览、宏观环境与驱动因素分析、关键趋势与技术创新,厘清行业基本面、增长动力与核心变革趋势;再通过市场细分分析与区域市场深度分析,拆解行业细分与区域市场特征;随后落地产业实操层面,整合数据中心投资与商业模式、竞争格局与领先企业分析,并结合供应链、成本结构与工程建设视角剖析产业底层支撑逻辑;同时依托政策法规与ESG专题分析,明确行业合规与长效发展准则;最后基于市场预测、情景分析与投资机会研判行业未来价值,结合战略建议与行动框架输出落地策略,最终以结论完成全篇闭环,全面覆盖产业研究、实操拆解、价值研判与战略落地全维度。

后续我们将依托这套完整的研究框架,持续更新系列推文,带大家穿透行业表象,看懂AI时代数据中心的产业重构全貌,精准把握超级周期下的行业趋势、竞争格局与核心投资机遇。

1

研究摘要

1

核心结论

放眼全球,数据中心产业正经历一场波澜壮阔的历史性跃迁——从传统的云计算基础设施,全面升维为支撑AI时代的智算底座。特别是2023至2026年间,生成式AI的狂飙突进宛如一场风暴,深刻重构了行业的底层增长逻辑、技术演进路线与资本投资版图。数据中心作为数字经济的核心战略资源,其产业定位也成功实现了从被动消耗的“成本中心”向赋能全局的“增长引擎”的根本性蜕变。

核心结论如下:

01

AI驱动行业进入超级周期

大模型训练与推理需求使数据中心行业增速从历史平均8-10%跃升至12-15%,成为全球新基建领域增长最为迅猛的赛道之一。

02

高密度算力重构技术架构

单机柜功率密度从5-10kW跃升至40-100kW+,液冷技术从可选项变为必选项,行业面临前所未有的技术范式切换。

03

数据中心带动电力产业快速发展

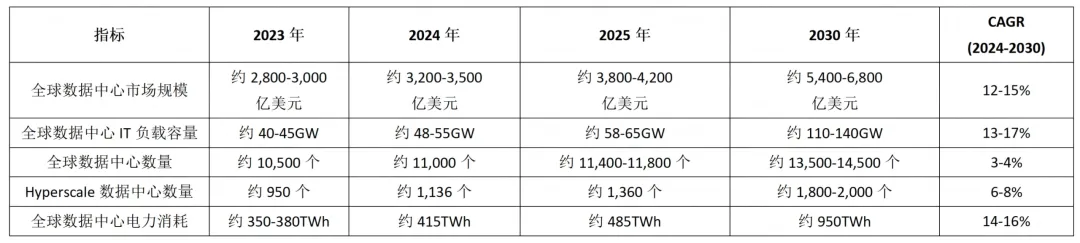

全球数据中心2024年电力消耗约为415TWh,2025年增至约485TWh,IEA预计,在AI驱动下,2030年全球数据中心电力消耗将达到950TWh,电力可获得性成为全球数据中心核心竞争要素。

04

区域格局加速重构

北美保持领先但面临电力瓶颈,亚太增速最快,中东非洲成为新兴蓝海,欧洲受绿色法规深度影响,全球数据中心版图正进入多极化竞争阶段。

05

供应链战略属性凸显

GPU、电力设备、液冷组件等关键供应链出现结构性短缺,交付周期显著拉长,供应链韧性成为决定项目成败的关键因素。

上表为:全球市场规模与增长预测

(数据来源:IEA (2025); JLL (2026); Synergy Research Group (2026); Mordor Intelligence (2026); Goldman Sachs Research (2025))

2

关键驱动因素与主要挑战

01

驱动因素

AI大模型训练与推理需求爆发:2026年2月,ChatGPT每周活跃用户突破9亿(demandsage,2026),全球AI投资超3,000亿美元/年(IDC,2025),GPU持续供不应求。

云计算与数字化转型深化:全球公有云市场超6,000亿美元(Gartner,2025),AWS/Azure/GCP合计占云市场65%以上。

数据主权与本地化政策:根据联合国教科文组织2024年发布的数据(UNESCO,2024),超过140个国家已制定或正在制定数据保护法规,驱动本地数据中心建设需求。

5G/IoT/边缘计算发展:全球IoT设备连接数超180亿(IoTAnalytics,2025),边缘算力需求持续增长。

企业IT架构现代化:混合云已成为企业IT基础设施的主导架构。Gartner预测,到2027年,90%的组织将采用混合云模型(Gartner,2024)。

02

主要挑战

电力供应瓶颈:随着AI训练和推理需求快速增长,全球数据中心正在从“算力竞争”转向“电力竞争”。北美、欧洲、中东及亚洲多个核心市场均面临电网接入能力不足、变电站容量紧张及并网审批周期延长的问题。未来,电力获取能力将成为决定数据中心选址和扩张的核心约束因素之一。

水资源约束:超大规模数据中心对冷却系统依赖显著增强,液冷及蒸发冷却技术虽然提升了能效,但也加大了部分地区的用水压力。数据中心与居民生活、农业及工业之间的水资源竞争正在加剧,特别是在中东、非洲、美国西南部等缺水地区。未来,WUE正逐渐成为继PUE之后的重要监管与ESG指标。

关键供应链交付延迟:AI算力爆发导致GPU、HBM高带宽存储、液冷设备、变压器、开关柜及燃气轮机等关键设备持续紧缺。以NVIDIAH100/B200为代表的AI芯片长期处于供不应求状态,交付周期普遍延长至6-12个月;与此同时,超大规模AI集群快速扩张,也带动电力设备和冷却设备交期延长至12-18个月。供应链瓶颈已从单一芯片扩展至“电力+设备+工程”的系统性短缺。

环保法规趋严:在“双碳”目标推动下,各国政府正加强对数据中心能效、碳排放和可再生能源使用的监管。欧盟正在推进数据中心能效评级体系及最低性能标准,并强化能源与水资源披露要求;新加坡、爱尔兰等地已对高PUE、高耗能项目进行限制。未来,绿色电力采购、废热回收、低PUE设计及碳中和能力将成为大型数据中心的重要准入门槛。

建设与运营成本持续上升:AI数据中心正在进入“高密度、高资本、高能耗”阶段。由于GPU服务器、液冷系统、高压配电及备用电源需求大幅增加,AI数据中心的单位建设成本明显高于传统云数据中心,部分高密度项目CapEx已达到传统数据中心的2-3倍。同时,电价上涨、土地紧张、融资成本增加及能源基础设施升级,也进一步推高了行业整体运营成本。

上图为:区域市场机会地图

(数据来源:CBRE(2025); Gartner(2026); IDC(2025); JLL(2026); ResearchAndMarkets(2025))

3

技术与趋势亮点

液冷技术从可选到必选:随着AI服务器功率密度大幅提升,传统风冷难以满足需求,液冷和浸没式已迅速成为Hyperscale AI数据中心的必备技术。2025年全球液冷市场规模约45-66亿美元,预计2030年将超过150-270亿美元,CAGR达18%-26%(Grand View Research, 2026)。

模块化预制化成为主流建设范式:模块化/预制化数据中心可将传统18-24个月的建设周期缩短至6-12个月,并显著降低现场施工风险。预制模块出货量保持40%+的高增长,已成为Hyperscalers实现快速规模化扩张的核心策略(Grand View Research, 2026)。

AI芯片加速迭代:NVIDIA Blackwell平台(B200/GB200)已大规模部署,较H100系列显著提升训练与推理性能;AMD MI350系列和Google TPU v6同步推进,进一步推动算力密度和能效提升。这些新一代AI芯片正驱动单机架功率和集群规模持续跃升(NVIDIA, 2026)

核能/SMR成为数据中心供电新方向:Microsoft、Amazon和Google等巨头积极签署核能供电协议,以应对电网瓶颈。小型模块化反应堆(SMR)预计2028-2030年开始逐步商用,为数据中心提供可靠的24/7碳中和电力(Introl, 2026)。

数字孪生与AI运维:利用实时数据和AI模型构建数据中心数字孪生,可实现预测性维护和动态智能优化。实际部署显示,该技术能将PUE降低0.05-0.20,并显著提升运营效率和冷却能耗管理(IJERT, 2026)。

4

竞争格局概述

Hyperscale云巨头高度集中:AWS、Microsoft Azure和Google Cloud三大巨头持续主导全球公有云基础设施市场,2025年合计市场份额约62-65%。它们普遍采用自建数据中心与Colocation租赁相结合的混合策略,以快速响应AI驱动的爆炸式算力需求(Synergy Research Group, 2025)。

Colocation市场适度集中:全球Colocation市场集中度相对适中,CR5(前五大运营商)市场份额约30-40%。Equinix(2025年营收约92.17亿美元)和Digital Realty(2025年营收约61.13亿美元)作为双龙头,凭借全球布局和互联生态保持领先优势(Equinix, 2026; Digital Realty, 2026)。

并购活跃:数据中心领域并购持续火热,2024-2025年全球交易额显著增长,Blackstone、KKR等私募股权巨头通过大额收购和合资积极布局。PE机构的大举进入推动行业整合与资本化加速,支持Hyperscale和AI基础设施的快速扩张(CBRE, 2025)。

中国企业加速出海:GDS万国数据、秦淮数据以及华为云、阿里云等中国企业加快海外布局,在东南亚、中东、拉美等地积极投资数据中心和云基础设施。中国企业凭借成本优势和本地化策略,在新兴市场获得显著增长机会(Alibaba Cloud, 2025)。

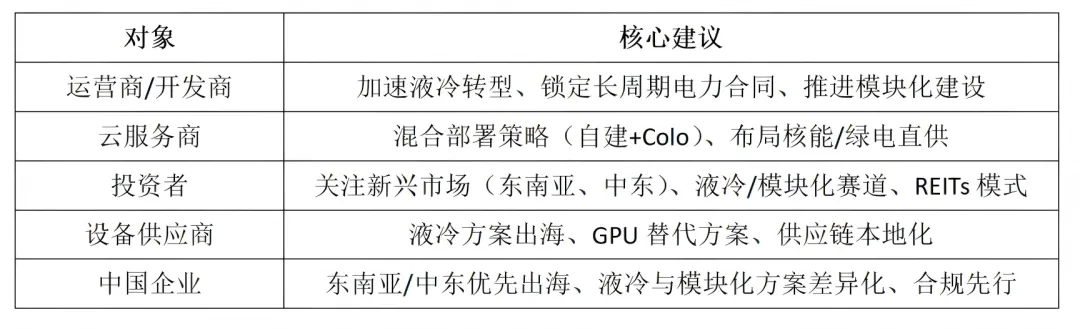

上图为:战略行动建议清单

#参考文献(部分) #

Synergy Research Group. (2025). Cloud & Data Center Market Tracker Q1 2025.

IDC. (2025). Worldwide Data Center 2025 Predictions.

Gartner. (2025). Forecast: Data Center Markets, Worldwide 2023-2030.

IEA (International Energy Agency). (2024). Electricity Consumption of Data Centers and Data Transmission Networks.

Uptime Institute. (2024). Annual Data Center Survey 2024.

Cloudscene. (2025). Data Center Ecosystem Map 2025.

CBRE. (2025). Global Data Center MarketView Q1 2025.

JLL (Jones Lang LaSalle). (2025). Global Data Center Outlook 2025.

上图为:国际咨询业务简介

// 建经官网 //

上图为:建经官网示意图

如果你喜欢这篇文章

点击右上角分享至朋友圈吧!

上图为:建经简介

// 业务体系 //

上图为:建经业务示意图

上图为:公众号小程序,点击即可跳转

地址:上海市青浦区佳杰路99弄长三角绿洲智谷A1号楼5楼

电话:400-888-0618

网址:http://www.jjtz.cn

邮箱:jjtz@jjtz.cn

长按关注,了解更多讯息!

友康设计

官方账号

建经律所

官方账号

投融智续

官方账号

建功立业 经世济民 是以建经