——2026年中期投资策略研究价格周期 · 供需格局 · 机构博弈

一、引言:资源超级周期重启的历史语境

2019年以来,全球矿业开启了一轮资源再定价的超级周期。以铜为代表的有色金属和以黄金为代表的贵金属价格中枢出现系统性的趋势性抬升。

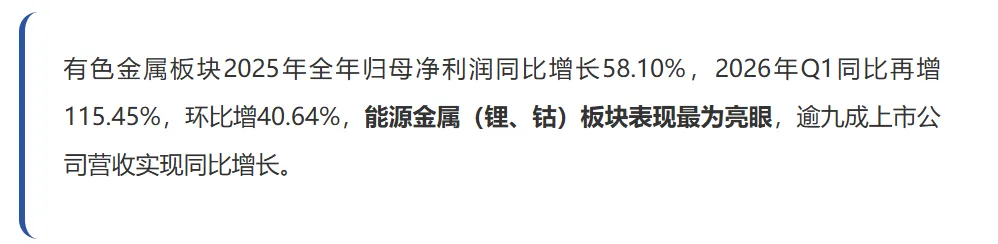

2025年黄金年度涨幅约65%,从1,800美元启动至突破4,400美元;2026年初COMEX黄金期货更是触及4,850美元/盎司的历史峰值。在这一宏观背景下,A股有色金属板块2025年归母净利润同比增长58.10%,2026年Q1同比增长115.45%,环比增长40.64%,板块景气度创近十年新高。

二、宏观驱动:美联储利率路径与美元指数

2.1 美联储:从"降息交易"到"高利率常态化"

2026年4月美联储议息会议维持利率不变,摩根士丹利最新预测美联储将在2026年全年维持利率不变,2027年初方启动降息。这一"高利率常态化"格局对黄金等零息资产形成系统性压力。

然而,2026年3月美元指数大涨至105区间,同期黄金单日跌幅超3%,显示宏观交易逻辑在"滞胀交易"与"通胀交易"之间快速切换——当美国经济出现边际走弱信号时,市场将重新定价降息预期,黄金的避险属性将再次被激活。

2.2 美元指数:98-108区间震荡

历史数据表明,美元指数与黄金价格呈现显著的负相关性(相关系数约-0.7)。2026年美元指数运行区间预计在98-108之间,主要压制因素包括:美国财政赤字扩大(2025年联邦赤字约1.8万亿美元)、制造业PMI持续位于荣枯线下方、以及全球央行"去美元化"带来的储备结构调整需求。

2.3 地缘政治:不可忽视的风险溢价

2026年中东局势持续紧张(胡塞武装封锁红海航运、以色列与伊朗对峙升级),全球供应链面临系统性不确定性。地缘政治风险溢价是2026年黄金等避险资产的重要支撑。每次全球地缘风险升级期间,黄金ETF流入量均出现阶段性脉冲式增长。

三、黄金:避险属性与央行购金的"双轮驱动"

央行购金:去美元化的核心载体

世界黄金协会数据显示,2025年全球央行购金量创历史第二高位。中国央行自2022年以来连续增持黄金储备,截至2026年初,央行黄金储备约占外汇储备总额的5%,较2021年底的3.6%显著提升,但仍远低于全球平均约15%的水平——增量空间依然巨大。

紫金矿业Q1业绩:量价齐升的超级景气

价格展望:年内目标5,200美元/盎司

主流机构对2026年黄金价格的中性预测目标为5,000-5,200美元/盎司(摩根士丹利将下半年目标下调至5,200美元)。

四、有色金属:供需重塑下的超级周期

4.1 铜:供需缺口从"预期"走向"现实"

铜是有色金属的"领头羊",定价逻辑最为清晰。中邮证券预测,2026年全球铜供需缺口约83万吨,铜价需通过上涨来抑制需求以实现再平衡。

下方支撑逻辑:

① 全球能源转型加速(电动车、风光大基地、储能)对铜的需求刚性显著增加② 铜矿新投产能周期长达8-12年,供给刚性约束短期难以缓解③ 贸易摩擦导致的供应链扰动提升区域溢价

4.2 铝:供给侧约束 + 成本下行

中国电解铝产能天花板约为4,500万吨,2026年有效开工率已接近上限,新增产能极为有限。同时,全球氧化铝价格在2026年Q1出现阶段性回落,电解铝企业成本压力有所缓解,行业盈利有望创历史新高。

4.3 稀土:政策红利驱动的战略品种

稀土是2026年有色金属板块中最具政策催化的细分品种。中国对稀土出口管制措施进一步升级,成为全球地缘博弈的重要筹码,稀土开采、冶炼、出口全产业链均受到政策强约束,海外供应缺口预期持续放大。

4.4 锂和钴:能源金属的反转逻辑

2026年Q1,能源金属板块迎来业绩反转。碳酸锂价格在2025年触底后逐步回升,钴供需基本面重回短缺格局。紫金矿业在业绩交流中明确表示,锂将成为公司利润的核心引擎,上游锂矿资源的战略价值正在被重新定价。

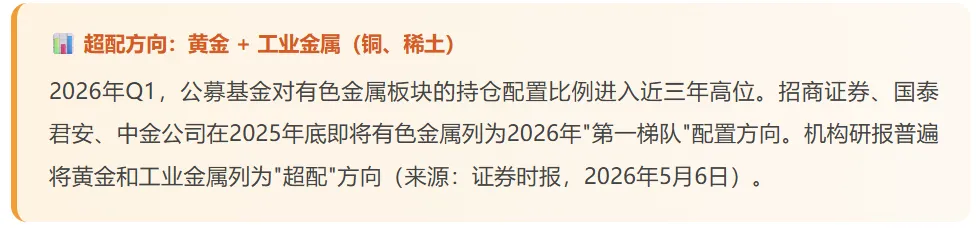

五、机构博弈:公募超配与北向净流入

北向资金(沪深港通)持续净流入有色金属龙头股,紫金矿业(601899)、洛阳钼业(603993)、中国铝业(601600)等大盘蓝筹股的外资持股比例稳步提升,反映国际资金对A股有色金属板块的配置偏好正在加强。

板块内三梯队轮动格局

⚡ 投资者需关注板块内部轮动节奏,在铜价高位震荡阶段,稀土和铝的相对配置价值阶段性提升。

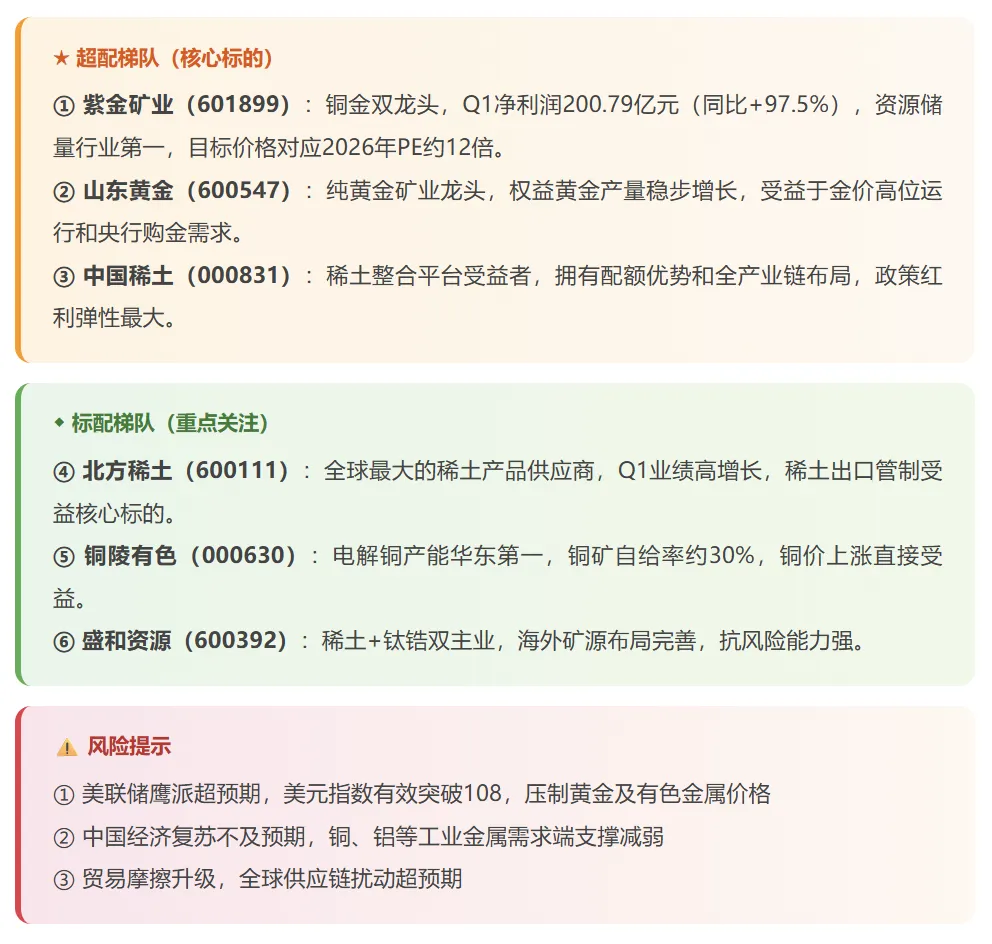

六、投资评级与标的梳理

七、结论与展望

核心结论:

① 2026年黄金及有色金属行业处于超级周期的中段,宏观层面弱美元格局、供给侧约束、政策红利、机构增配四大驱动力尚未逆转。

② 黄金短期在高位宽幅震荡(4,500-5,200美元/盎司),下半年随着美联储降息预期重新定价有望重拾升势,年内目标价5,000-5,200美元/盎司。

③ 有色金属板块内部将呈现明显分化,铜和稀土是2026年超额收益的核心来源。

④ 紫金矿业等龙头公司2026年Q1业绩超预期,估值处于历史中枢偏低水平,具备较好的安全边际和向上弹性。

◆ ◆ ◆

展望2026年下半年,全球宏观环境的不确定性(美国大选、俄乌局势、中东走向)将持续为黄金等避险资产提供支撑;中国新能源产业链的全球扩张将持续拉动铜、锂、稀土等关键矿产的需求。

资源超级周期的故事,远未结束。

? 主要数据来源

[1] 紫金矿业(601899)2026年第一季度报告,2026年4月21日 [2] 同花顺iFinD:有色金属行业2026年一季度业绩盘点,2026年5月9日 [3] 东方财富:COMEX黄金2606合约行情,2026年5月6日 [4] 上海黄金交易所:2026年5月8日交易行情数据 [5] 华尔街见闻:紫金矿业Q1营收逼近千亿关口,2026年4月21日 [6] 证券时报:黄金闪耀,锂矿反转:有色金属行业业绩全景盘点,2026年5月5日 [7] 新浪财经:2026年5月8日上海黄金交易所黄金现货价格日评 [8] 中邮证券:2026年有色金属行业年度策略报告 [9] 中新经纬:有色金属板块价值重估的五大逻辑,2026年2月28日 [10] 摩根士丹利:2026年美联储货币政策展望,2026年4月

本报告基于公开数据整理,仅供参考,不构成投资建议

若有干扰,可在「设置」关闭悬浮球

? Hi,想聊点什么~

内容由AI生成,仅供参考