报告导读:

中国流量传感器行业正处于发展的黄金期。2025年,行业市场规模预计超650亿元,2022-2025年复合增长率达30%。其增长核心驱动力包括:工业自动化与智能制造的深入推进、新能源产业的快速扩容,以及市政基建与民生领域的需求升级。市场竞争格局方面,外资企业主导高端市场,本土企业则主要布局中低端市场,并正向中高端领域加速突破,整体技术水平与产品质量同国外先进水平相比仍存在一定差距。技术层面,行业正朝着精准化、智能化、微型化方向演进,AI、物联网等技术融合应用已成为主流趋势。政策层面,多项国家级规划持续支持传感器技术攻关与产业升级,有力推动了国产替代进程。展望未来,行业将加速中高端领域的国产替代,应用场景持续拓展,行业集中度逐步提升。具备核心技术与产业链整合能力的企业,将迎来重要发展机遇。

基于此,依托智研咨询旗下流量传感器行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国流量传感器行业市场竞争态势及投资战略研判报告》。本报告立足流量传感器新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动流量传感器行业发展。

观点抢先知:

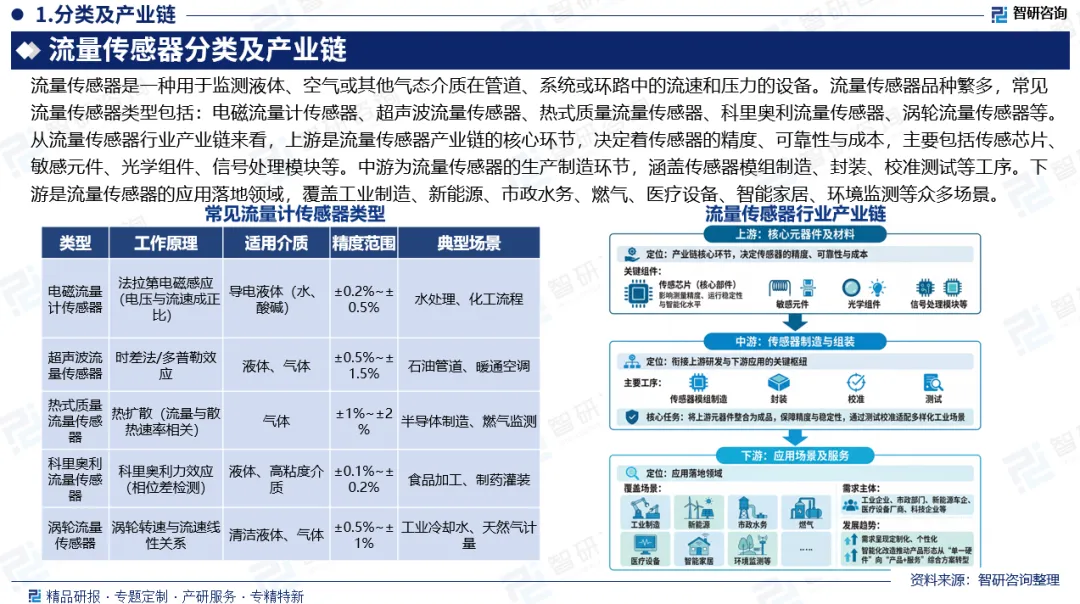

相关概述:流量传感器是一种用于监测液体、空气或其他气态介质在管道、系统或环路中的流速和压力的设备。流量传感器品种繁多,常见流量传感器类型包括:电磁流量计传感器、超声波流量传感器、热式质量流量传感器、科里奥利流量传感器、涡轮流量传感器等。

市场规模:中国流量传感器行业正处于发展的黄金期。2025年,行业市场规模预计超650亿元,2022-2025年复合增长率达30%。其增长核心驱动力包括:工业自动化与智能制造的深入推进、新能源产业的快速扩容,以及市政基建与民生领域的需求升级。

竞争格局:中国流量传感器市场呈现“外资品牌主导高端市场,本土企业抢占低端市场并逐步向中高端突破”的特征。我国流量传感器行业起步较晚,市场长期被E+H、美国艾默生等国际巨头垄断,核心技术依赖进口。尽管重庆川仪、青天伟业、科迈捷、迅尔科技、毕托巴科技等本土企业已实现较大突破,但多数国内企业仍局限于中低端领域,整体技术水平与产品质量同国外先进水平相比仍存在一定差距。

产业链:从流量传感器行业产业链来看,上游是流量传感器产业链的核心环节,决定着传感器的精度、可靠性与成本,主要包括传感芯片、敏感元件、光学组件、信号处理模块等。中游为流量传感器的生产制造环节,涵盖传感器模组制造、封装、校准测试等工序。下游是流量传感器的应用落地领域,覆盖工业制造、新能源、市政水务、燃气、医疗设备、智能家居、环境监测等众多场景。

技术研发趋势:1)核心元器件的国产化研发;2)高精度、高可靠性技术升级;3)智能化与物联网融合;4)AI赋能的智能感知与预测;5)绿色节能、低成本制造技术。

行业发展趋势:1)国产替代从“中低端”向“中高端”突破;2)技术创新成为核心竞争力;3)应用场景持续拓展,市场需求多元化;4)行业集中度持续提升;

报告相关内容节选:

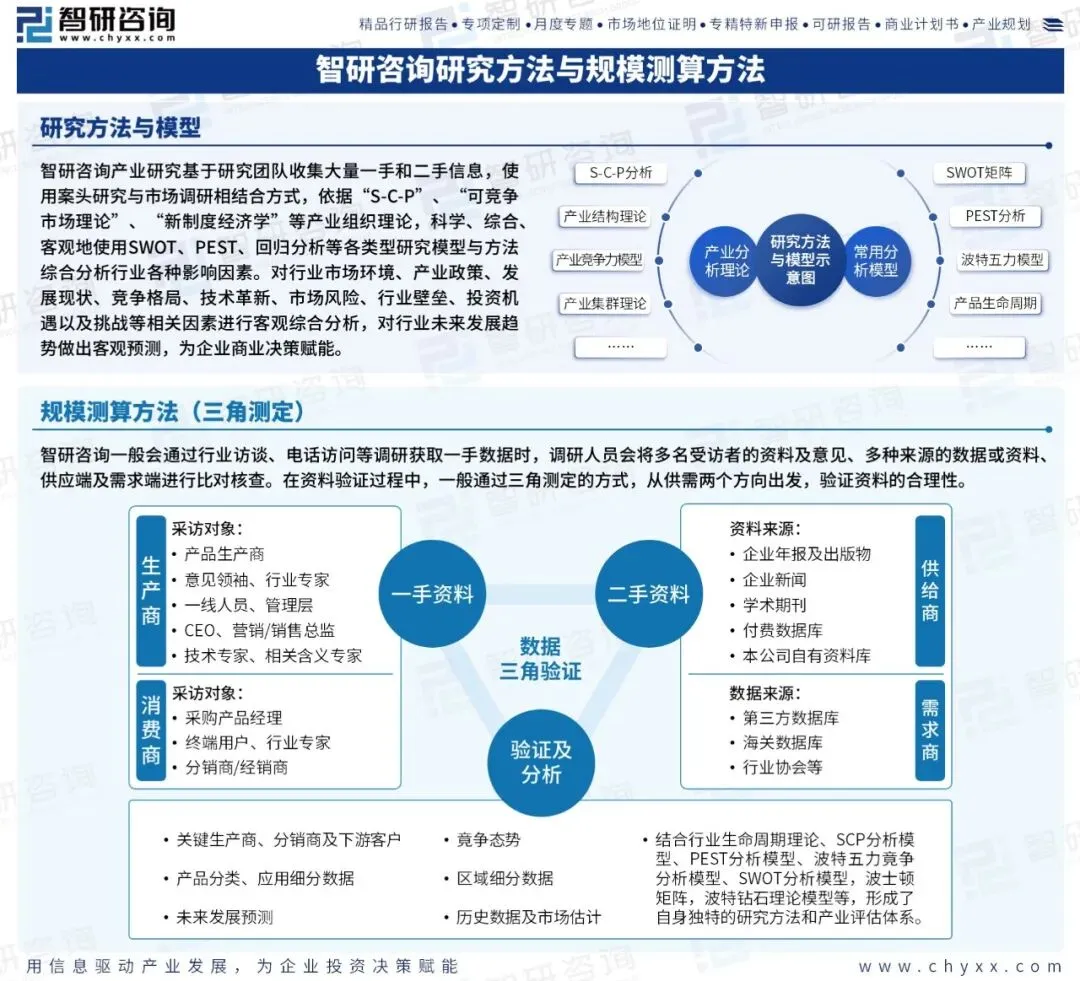

《2026-2032年中国流量传感器行业市场竞争态势及投资战略研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。