企业要贷款,财务报表怎么调?被银行驳回3次后,我摸清了这些门道

前段时间帮几家企业做贷款报表,一开始被银行驳回了3次,差点怀疑人生。后来慢慢摸清了银行的“隐性审核标准”,现在成功率能做到九成左右。今天我把这套优化逻辑和方法细节全部分享出来,不是教你造假,而是让你知道银行真正看重什么,咱们在合规的前提下,把报表调整得更“好看”。01 先搞懂银行看报表的底层逻辑

银行批贷款,最怕什么?怕你借了还不上。所以它重点关注两样:偿债能力和收入稳定性。- 资产总额 ≥ 贷款额 × 2.5倍:家底厚,银行才敢贷。

- 近3年营收 / 净利润逐年上涨:哪怕微涨也行,但要有增长趋势。

- 资产负债率 ≤ 60%:超过这个数,银行会觉得你“高危”。

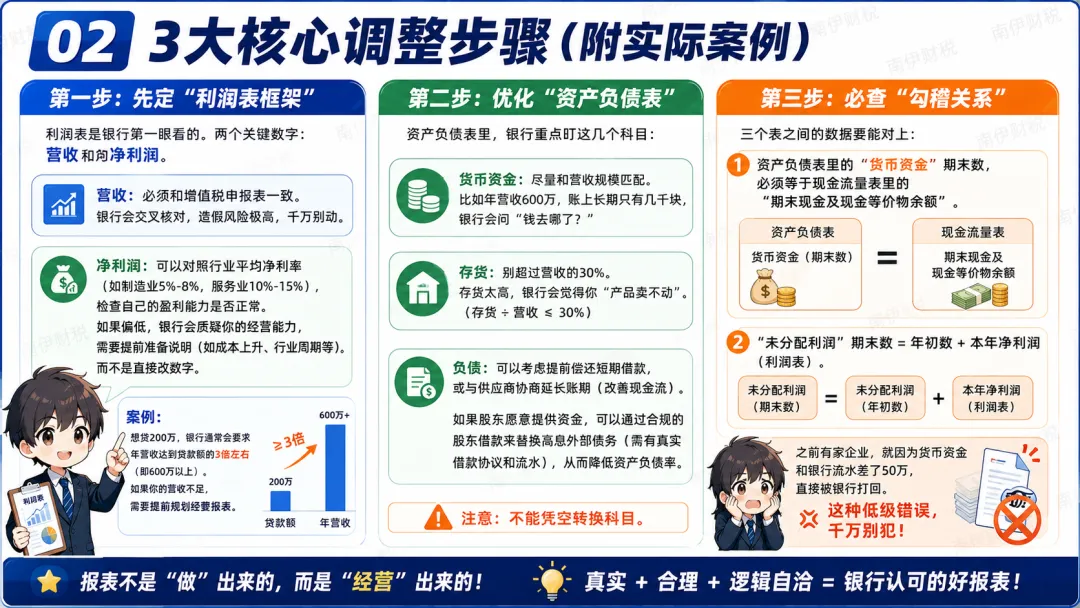

02 3大核心调整步骤(附实际案例)

利润表是银行第一眼看的。两个关键数字:营收和净利润。- 营收:必须和增值税申报表一致。银行会交叉核对,造假风险极高,千万别动。

- 净利润:可以对照行业平均净利率(如制造业5%-8%,服务业10%-15%),检查自己的盈利能力是否正常。如果偏低,银行会质疑你的经营能力,需要提前准备说明(如成本上升、行业周期等),而不是直接改数字。

案例: 想贷200万,银行通常会要求年营收达到贷款额的3倍左右(即600万以上)。如果你的营收不足,需要提前规划经营,而不是临时调整报表。- 货币资金:尽量和营收规模匹配。比如年营收600万,账上长期只有几千块,银行会问“钱去哪了?”

- 存货:别超过营收的30%。存货太高,银行会觉得你“产品卖不动”。

- 负债:可以考虑提前偿还短期借款,或与供应商协商延长账期(改善现金流)。如果股东愿意提供资金,可以通过合规的股东借款来替换高息外部债务(需有真实借款协议和流水),从而降低资产负债率。注意:不能凭空转换科目。

- 资产负债表里的“货币资金”期末数,必须等于现金流量表里的“期末现金及现金等价物余额”。

- “未分配利润”期末数 = 年初数 + 本年净利润(利润表)。

之前有家企业,就因为货币资金和银行流水差了50万,直接被银行打回。这种低级错误,千万别犯。03 4个“踩坑点”避坑!

- 乱改实收资本:实收资本必须和工商信息一致。改了直接触发预警,银行会查你的验资报告。

- 虚增存货:银行可能会要求看库存照片、出入库单。假数据一戳就破,别侥幸。

- 经营活动现金流为负:现金流量表里的“经营活动产生的现金流量净额”如果是负数,银行会觉得“企业赚不到钱”,直接拒贷。这一步很多小企业容易忽略,务必提前调整。

- 忽略行业指标:不同行业有不同警戒线。比如贸易公司资产负债率不能超过60%,制造业不能超过55%。提前了解你所在行业的平均水平。

04 最后一步:找银行要“模板”

每家银行审核标准略有不同。最直接的方法:提前问客户经理要一份《贷款报表参考指标》,问清楚他们要重点看哪些比率,比如:财务报表优化,是在合规范围内的“整理”和“呈现”,不是让你凭空捏造。银行要的是真实经营情况的反映,你只需要把那些本该体现的数据合理地展示出来。另外,不同银行、不同地区的审核尺度确实有差异。建议提前跟你的客户经理多沟通,了解他们的侧重点,比盲目调表更有效。本文分享的报表优化方法,是指在真实业务基础上合规整理和呈现数据,严禁任何形式的造假或粉饰。具体操作请以银行要求和相关法律法规为准。以上是我个人的经验分享,如果有说得不对或者不够全面的地方,欢迎姐妹们温柔指正,我们一起探讨。我是南伊,一个陪你一起在财务路上“不憋屈、不认命”的姐妹。觉得这篇有用的,关注点个在看,转发给你身边需要贷款的企业主或财务姐妹。