CCTC®点击上方蓝字 关注“3060”

简要导览:x

转载自: 新材料行业研报

粉丝9.5万+,欢迎各种形式合作共赢

推荐阅读

4.雅鲁藏布江下游水电工程图集【一图胜千言】 +项目全景分析+成本分析+视频

5.中国工程院院士杨裕生犀利论断:插电式混合动力车"假"节能减排,燃料电池车"难"节能减排!

6.投资1.2万亿,相当于3个三峡5个白鹤滩!今天开工的超级电站,对我国和印度分别意味着什么?

10.136号文深度解读及案例解析培训课件(132页完整版/附原文下载)

11.储能技术(503页全套ppt课件)(附原文pptx下载)

13.国家能源集团陆上风电项目通用造价指标(2024年水平)(附原文下载)

17.136号文件下“531”之后入市光伏电价怎么定?:市场化机制深度解析与实操指南

18.一图读懂:电力市场、市场化交易、运行规则、现货市场、(新能源/光伏)如何参与

原文下载 - 后台私信:氢能深度报告

原文下载 - 后台私信:氢能深度报告

本文将对氢能市场、各制氢技术路线成熟度对比、制氢技术路线成本对比与降本路径、绿氢成本构成分析、我国主要绿氢基地布局、全球工业用氢现状、全球涉氢专利格局、氢能产业链各技术环节专利分布、全球氢能行业投资趋势、2025 年上半年我国氢能融资情况等进行梳理,以供参考。

一、氢能市场

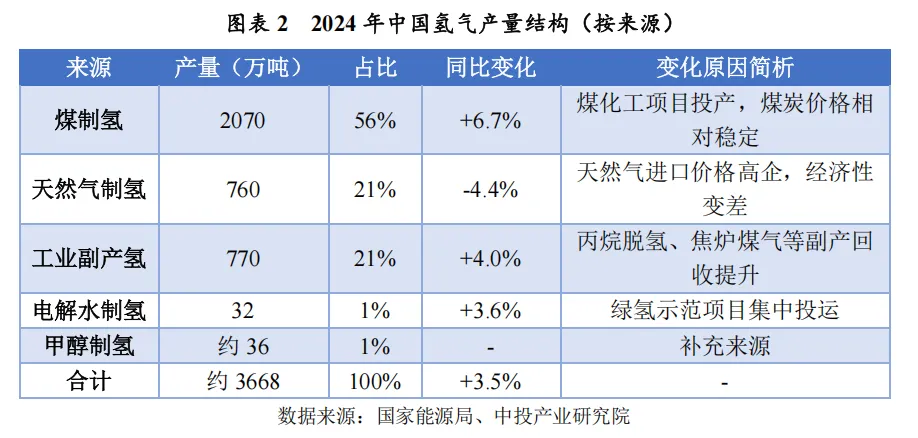

中国是全球最大的氢能生产国和消费国。2024 年中国氢气产量超 3650 万吨,居世界第一位。2025 年中国氢气产量超 3700 万吨,绿氢产能超 25 万吨,电解槽等核心装备制造能力跃居世界前列。从产量结构看,化石能源制氢仍占氢气供应主导地位: 2024 年煤制氢产量约 2070 万吨,占比 56%;天然气制氢产量约 760 万吨,占比21%;工业副产氢产量约 770 万吨,占比 21%;电解水制氢产量约 32 万吨,占比约 1%。

在绿氢发展方面,截至 2024 年底,各地建成可再生能源电解水制氢产能超 12 万吨/年,全国规划建设相关项目超 600 个。2025 年,我国绿氢产能实现翻倍增长,年产能超 22 万吨,占全球 50%以上;全国绿氢产能约 25 万吨。电解水制氢成本已降至 20- 30 元/公斤区间(2024 年),较 2020 年下降近 40%。在基础设施方面,截至 2025 年底,我国氢燃料电池汽车累计销量约 3.5 万辆,建成加氢站 574 座、加氢能力超 360吨/天,居全球首位。

二、各制氢技术路线成熟度对比

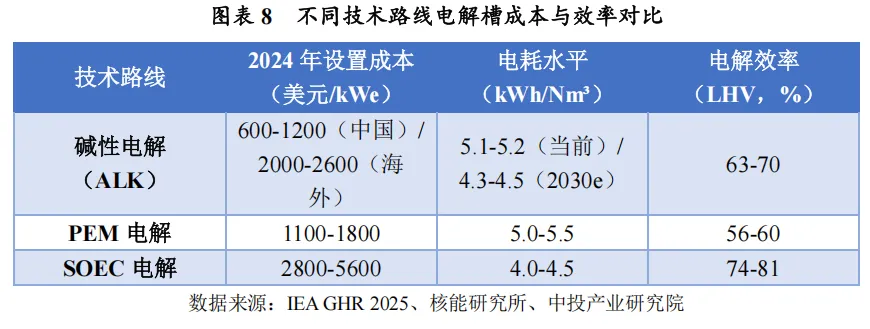

当前全球主流的电解水制氢技术路线主要包括碱性电解水制氢(ALK)、质子交换膜电解水制氢(PEM)以及尚处于发展早期的阴离子交换膜电解水制氢(AEM)和固体氧化物电解水制氢(SOEC)。ALK 技术发展最早、最为成熟,在大规模制氢场景中占据绝对主导地位,其关键零部件制造工艺成熟,制造成本受益于供应链发展而不断降低,更适用于大规模绿电制氢场景。PEM 技术流程简单、效能较优,在国际已有示范场域,但受限于双极板和膜电极的制造工艺,单堆规模难以大幅扩大,加之铂等贵金属用量较大,成本随规模增加而上升,短期内更适合分布式小规模制氢场景。AEM和 SOEC 目前仍处于实验和研究阶段,技术成熟度较低,但 SOEC 具备最佳的电解效率,被视为未来最具潜力的电解技术。

三、制氢技术路线成本对比与降本路径

从成本维度来看,ALK 技术凭借成熟的供应链和规模效应,在当前市场中最具经济性。中国制造的碱性电解槽系统成本约为 600-1200 美元/kW(安装后),而海外同类产品高达 2000-2600 美元/kW,成本优势显著(注:该数据为行业调研参考值,实际价格因项目而异)。PEM 电解槽的设置成本高于 ALK,但具备更快的响应速度,在波动性绿电接入场景中具有优势。AEM 和 SOEC 目前成本最高,但长期降本潜力较大。从降本路径来看,各技术路线主要面临以下突破方向:ALK 需提升电流密度以增加单位时间制氢量、降低系统能耗、提高绿电波动适应性(包括负载范围、冷启动时间、功率跟随速度等),并优化维护便捷性;PEM 需降低贵金属催化剂用量、提升膜电极寿命和稳定性、降低双极板制造成本;SOEC 需突破高温材料瓶颈、提升系统耐久性。

四、绿氢成本构成分析

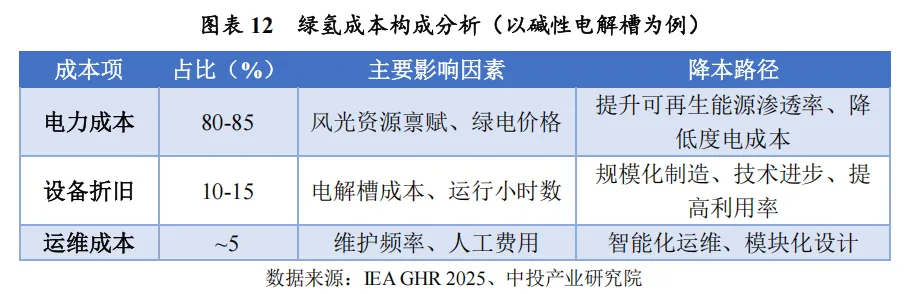

绿氢成本主要由三部分构成:电力成本(占 80-85%)、设备折旧成本(占 10-15%)和运维成本(占 5%左右)。其中,电力成本是决定性因素。在中国西北等风光资源丰富地区,绿电价格已降至 0.15-0.2 元/kWh,为绿氢成本下降提供了坚实基础。以煤制氢为参照,假设煤价为 800 元/吨且不征收碳税,当可再生电力价格达到约0.16 元/kWh时,绿氢和灰氢(煤制氢)有望实现成本平价。

五、我国主要绿氢基地布局

我国绿氢产能布局呈现明显的区域集中特征。三北地区(华北、西北、东北)传统产业基础和能源资源禀赋较好,为氢能项目落地推广奠定了良好基础。截至 2024 年底,全国各地累计规划建设可再生能源电解水制氢项目超 600 个,其中已建在建项目超 150 个,已建成产能约 12.5 万吨/年,主要分布在西北和华北地区,合计占全国已建成产能近 90%。

从具体项目来看,一批典型示范项目已建成落地。新疆库车建成 2 万吨/年可再生能源制氢项目,是国内目前规模最大的绿氢项目之一;宁夏宁东碳减排示范区可再生氢顺利并入煤制合成氨装置,逐步贯通可再生氢制取-储运-利用全流程,实现氢能多场景耦合应用。2025 年,中能建连续推动了新疆、内蒙古、甘肃、河北、吉林等多个省份的风光制氢项目工作,其中新疆风光年制氢氨醇项目总投资达 445 亿元。

从项目分布来看,陆上一体化项目主要集中在内蒙古、吉林、新疆、甘肃等拥有丰富风光资源的省份,这些地区正凭借其资源禀赋成为国家级的绿色能源生产基地;海上现存唯一项目位于山东,广东、江苏为代表的海上风电大省,绿电资源丰富,为发展大规模海上制氢提供了坚实的能源基础。

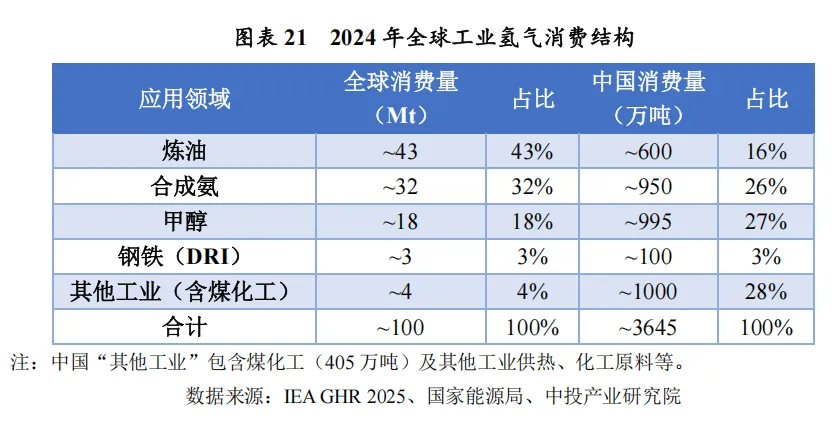

六、全球工业用氢现状

2024 年,全球氢需求中工业领域占比超过99%,以炼油(43%)、合成氨(32%)、甲醇(18%)、钢铁(约 5%)为主。2024 年中国氢气消费中合成甲醇和合成氨分别约995 万吨和 950 万吨,占比 27%和 26%;炼化和煤化工氢气消费量分别约 600 万吨、 405 万吨,占全国氢气消费量 16%和 11%。绿氢渗透率极低——当前工业用氢中,绿氢占比不足 0.5% ,但政策推动下的替代进程正在加速。2025 年,一批万吨级绿氢、十万吨级绿色氨醇乃至百万吨级氢冶金产业化项目已陆续投产。

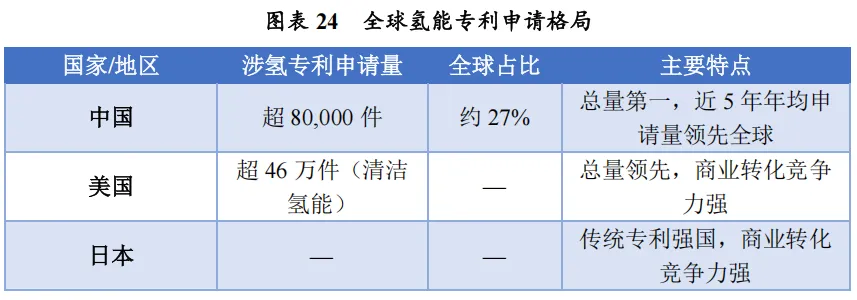

七、全球涉氢专利格局

氢能技术创新持续活跃,专利数据是衡量技术竞争力和创新能力的重要指标。根据国家能源局编制的《中国氢能发展报告(2025)》,截至 2024 年底,中国涉氢专利申请数量累计超过 80,000 件,约占全球总量的 27%,位列涉氢专利申请地区第一位。从国际对比看,中、日、美、德四国占全球氢能专利申请总量的 63%,近 5 年中国年均专利申请量领先全球,已成为氢能技术领域研究热度最高的国家。中国在氢能相关专利竞争力方面已超越日本,首次跃居全球首位。

从全球范围看,美国在清洁氢能相关专利总量上保持领先(超过 46 万件),中国在涉氢专利年申请量上已居首位。值得注意的是,2025 年氢能装备专利总量同比增长 47%,中国占比 38%,在碱性电解槽领域已形成专利集群优势。在电催化析氢反应(HER)技术领域,中国以 61.4%的专利申请量领跑全球,但美日专利在商业转化上仍更具竞争力。

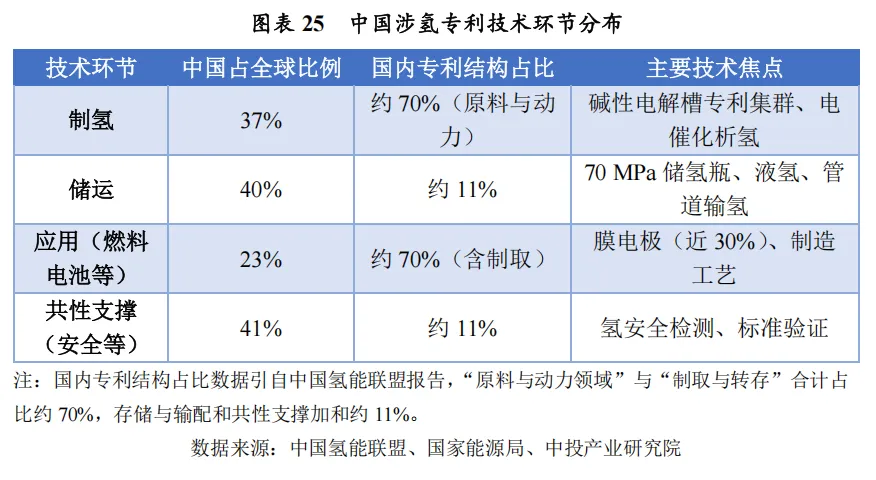

八、氢能产业链各技术环节专利分布

从氢能产业链各技术环节来看,中国在氢能制取、氢能储运、氢能应用以及共性支撑等主要技术环节的专利申请量均占据领先态势。各环节中国专利占全球相应技术环节申请总量的具体分布如下:

制氢环节:占全球该环节申请总量的 37%。其中,碱性电解槽领域已形成专利集群优势,中国在制氢领域相关专利方面表现尤为突出。在电催化析氢反应(HER)技术领域,中国以 61.4%的申请量领跑全球。

储运环节:占全球该环节申请总量的 40%,是中国专利占比最高的环节。70 MPa储氢瓶、液氢储运、管道输氢等关键技术领域的专利布局正在加速。然而,我国在存储与输配领域的专利申请占比仅为 11%(按国内专利结构统计),布局呈现加速趋势。

应用环节:占全球该环节申请总量的 23%。燃料电池领域,国内专利申请达 1.0513万项,主要来源于上海、江苏、广东。在技术构成方面,膜电极技术专利最多,占比近 30% ,其次为制造工艺技术。

共性技术(安全等):占全球该环节申请总量的 41%,是中国专利占比最高的环节,反映了中国在氢安全检测、标准验证等共性技术领域的深厚积累。按国内专利结构统计,共性支撑领域专利申请占比约 11%,布局同样呈现加速趋势。

九、全球氢能行业投资趋势

2024 年,全球低排放氢项目资本支出达到43 亿美元,较 2023 年增长 80%,资本支出在电解槽和 CCUS 装备制氢项目之间几乎平分秋色。进入 2025 年,基于近期最终投资决策(FIDs),IEA 预计当年支出将增长 80%以上,达到近 80 亿美元。其中电解槽项目预计将占 2025 年支出的 80%,但由于其资本密集度更高,仅占在建项目预期产量的 56%。

投资增长的背后是行业里程碑式的跨越。2025 年 9 月 9 日,国际氢能委员会(Hydrogen Council)发布的《全球氢能指南》称,清洁氢能行业已达到一个重要的里程碑,全球超过 500 个项目已承诺投资 1100 亿美元,这些项目处于已完成最终投资决定(FID)、正在建设中或已投入运营,较上年同期增长 350 亿美元。自2020 年以来,该行业承诺投资额年均增长率为 50%。

从地区分布看,北美地区承诺投资总额约 230 亿美元,目前占据全球 85%的低碳氢产量;欧洲承诺投资总额约 190 亿美元,占 2030 年全球预期需求的近三分之二。中国在电解槽制造与部署方面处于全球领先地位,拥有全球约 65%的已安装电解容量和近 60%的制造产能。投资重点集中在现有氢需求领域——超过 50%的 2024 年和2025 年总投资用于炼油和工业设施的氢能应用。

在已承诺的清洁氢能项目总产能方面,全球已超过 600 万吨/年,其中 100 万吨已投入运营。考虑到项目延期和预期产能损耗,到 2030 年,目前的项目储备可支持高达900 万至 1400 万吨/年的清洁氢能产能。

十、2025 年上半年我国氢能融资情况

2025 年上半年,中国氢能一级市场投融资保持活跃。据势银(TrendBank)统计, 2025 年上半年共 22 家氢能企业完成了投融资,合计融资额至少超 23.4 亿元,同比增加约 12.6%。其中 4 家企业获得超亿元融资,分别为卡文新能源、聚智合众、海珀特、无锡隆基氢能。融资轮次仍以天使轮、A 轮为主。

融资覆盖业务范围广泛,涵盖电解水制氢设备及材料、固态储氢、液氢、测试设备、燃料电池、氢电混合动力系统、燃料电池汽车等全产业链。从资金用途来看,企业大多用于校企合作、研发投入、产线建设、产品应用、市场拓展等方向。

所附网盘下载链接,因数量限制,一段时间后就取消。若仍需下载,请向微信 tim_tis索取

CCTC®

想深入了解碳达峰碳中和

关注更多碳(CO2)资讯

请长按识别下方二维码

关注 3060

联系方式:电话:13328301930 微信/邮箱:995201502@qq.com

推荐阅读