规模曲线:十年复合增速超25%,从百亿狂欢到增速换挡

家用美容仪市场的第一个黄金周期,始于颜值经济与悦己消费的双重红利。2015-2021年,市场规模从27亿元快速膨胀至106亿元,年复合增长率超过25%,成为资本与新品牌涌入最快的赛道之一。这一阶段,以射频为代表的抗衰产品凭借明确的功效定位,支撑起行业的高速扩张,也推动市场在2021年突破百亿关口。

行业的增速换挡始于2022年。随着市场渗透率提升、竞争加剧,叠加行业乱象与消费者信任危机,市场增速开始放缓;2022年3月射频新规的发布,更是给行业带来了明确的合规要求,资本趋于谨慎,市场从高速增长进入调整期。

2024年成为行业的关键转折点。受射频类产品需申请三类医疗器械认证影响,市场规模增长急剧减速,全年134亿元的规模增长,主要依赖LED光疗、微电流等非监管品类的快速补位。

展望未来,随着2025-2026年头部品牌合规射频产品获批上市,市场有望迎来新一轮增长,预计2028年规模将达187亿元,但届时行业集中度将远高于当前水平,合规与技术实力将成为企业的核心竞争力。

格局重构:射频份额腰斩,LED与微电流合计占比超6成

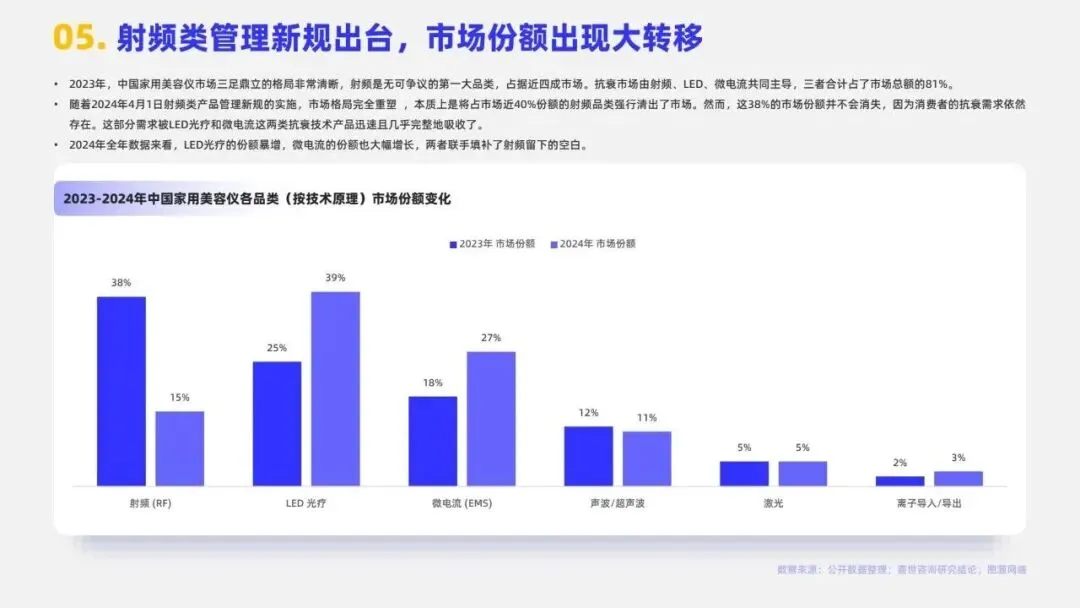

2023年的家用美容仪市场,仍是三足鼎立的清晰格局:射频类产品占据38%的市场份额,与LED光疗(25%)、微电流(18%)共同主导抗衰市场,三者合计占比达81%。然而,2024年射频新规的实施,彻底重塑了市场份额结构 —— 原本占比近40%的射频品类因合规要求退出市场,但其对应的抗衰需求并未消失,而是被LED光疗和微电流两类产品几乎完整承接。

数据显示,2024年LED光疗的市场份额从25%飙升至39%,微电流份额则从18%增长至27%,两者合计占比达66%,联手填补了射频留下的市场空白。与此同时,声波/超声波、激光、离子导入/导出等品类的市场份额变化不大,行业从“射频独大”正式转向LED与微电流双雄并立的新格局,非医疗器械类抗衰产品成为市场主流。

04

EMS微电流:五年规模近3倍,从“黄金配角”到抗衰第二主力

与LED光疗同步崛起的,还有EMS微电流设备。其核心原理是模拟人体生物电,通过导电头释放低强度微安培电流,直接作用于面部肌肉,迫使肌肉进行非自主收缩与放松,实现被动锻炼,达到提拉紧致的效果。与LED光疗不同,微电流产品在中国市场不仅有专业垂直品牌,还已成为多功能美容仪的标配,2024年射频产品的调整,进一步凸显了EMS功能的重要性。

数据显示,2020-2024年家用微电流设备市场规模从13.4亿元增长至36.2亿元,五年间规模接近3倍,2024年同比增速超50%,成为行业第二大品类。在专业赛道中,NUFACE作为全球EMS美容仪的代名词,凭借标志性的青蛙头造型与纯粹的微电流技术,占据了专业细分市场的主导地位;洁面仪巨头FOREO则凭借“BEAR”系列,将EMS微电流与垂直透肤声波脉动技术结合,在市场中占据一席之地。

05

合规时代,数据背后的增长逻辑与未来展望

「发现全球医美最前沿」