1、算力产业概况

算力是以计算为核心,集存储、网络为一体的新型生产力,以算力基础设施(数据中心、智算中心、边缘节点等)的核心算力服务于社会各行各业实质化需求,是激活数据要素潜能、推动科技创新与产业升级的核心支撑。

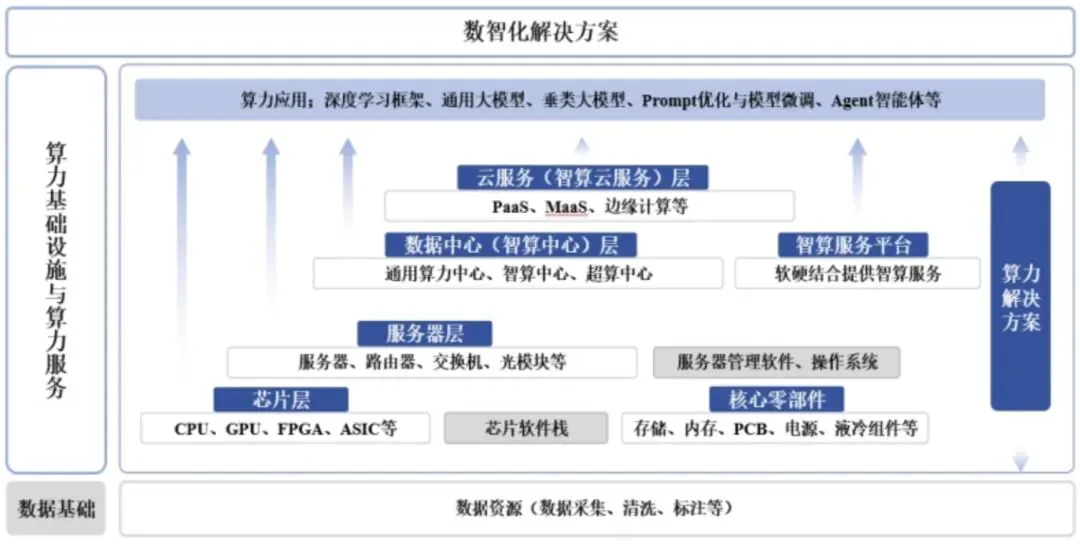

算力产业围绕“算力”这一核心生产要素,涵盖算力的生产、调度、运营、适配及行业应用等产业链全链条,按照产业链可分为以芯片、服务器、数据中心/智算中心、云服务等算力设备及服务为核心的算力基础设施,以人工智能框架、模型、中间件等为核心的算力应用,以及最终实现人工智能技术在现实场景落地的数智化解决方案。

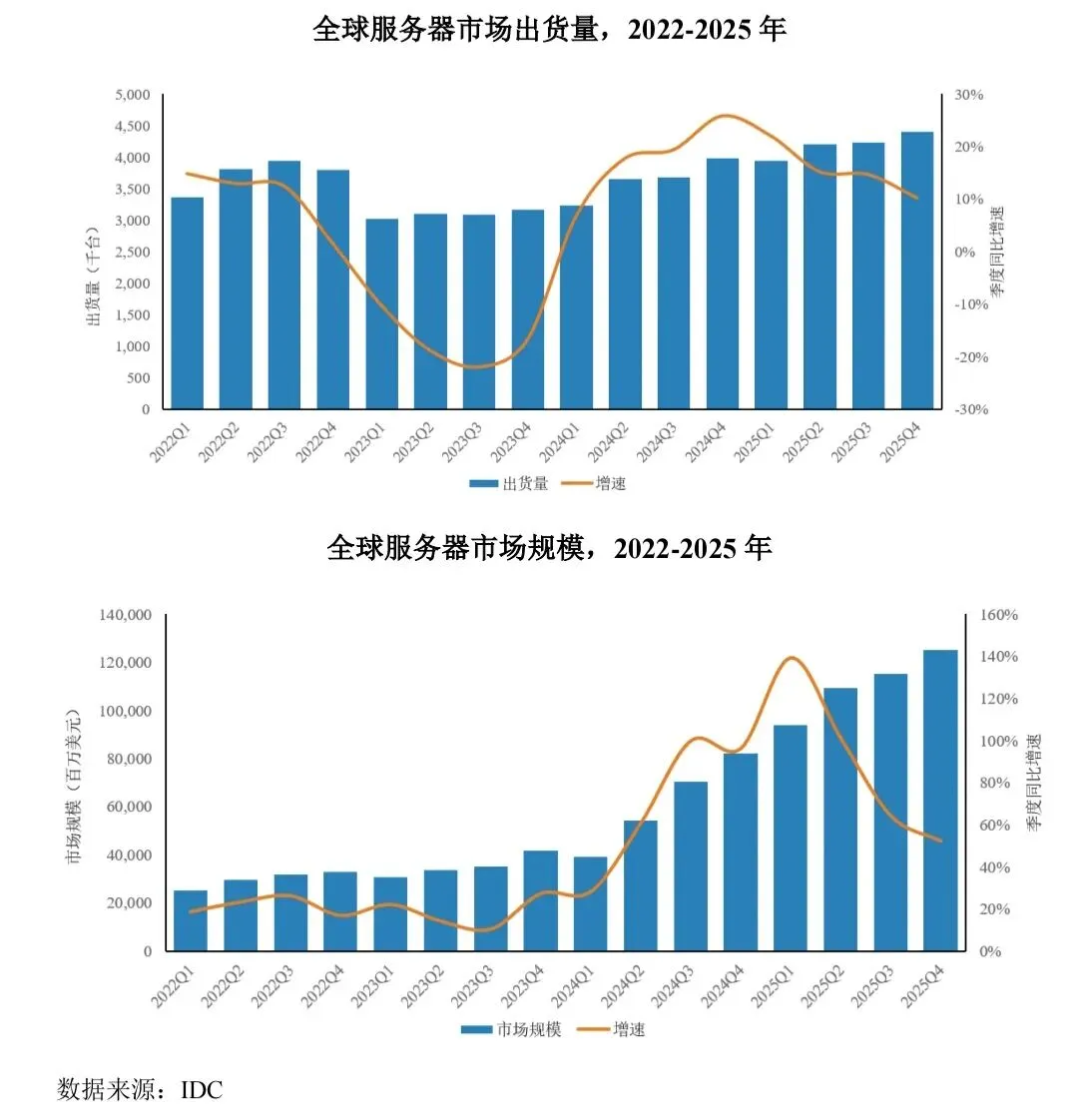

随着人工智能、物联网、汽车电子、消费电子、云计算等多个应用领域的市场增量需求,算力产业迎来高速发展。根据信通院数据,截至2025年6月,全球计算设备算力总规模为4,495EFlops,大幅增长117%,其中基础算力规模(FP32)为597EFlops;智能算力规模(换算为FP32)为3,846EFlops,占总算力比例达到85%,同比增加13个百分点;超算算力规模(换算为FP32)为52EFlops,同比增长63%。随着智能算力成为绝对主导,预计未来五年全球算力规模将以超过60%的速度增长,至2030年全球算力将超过50ZFlops,其中智能算力占比将超过95%。

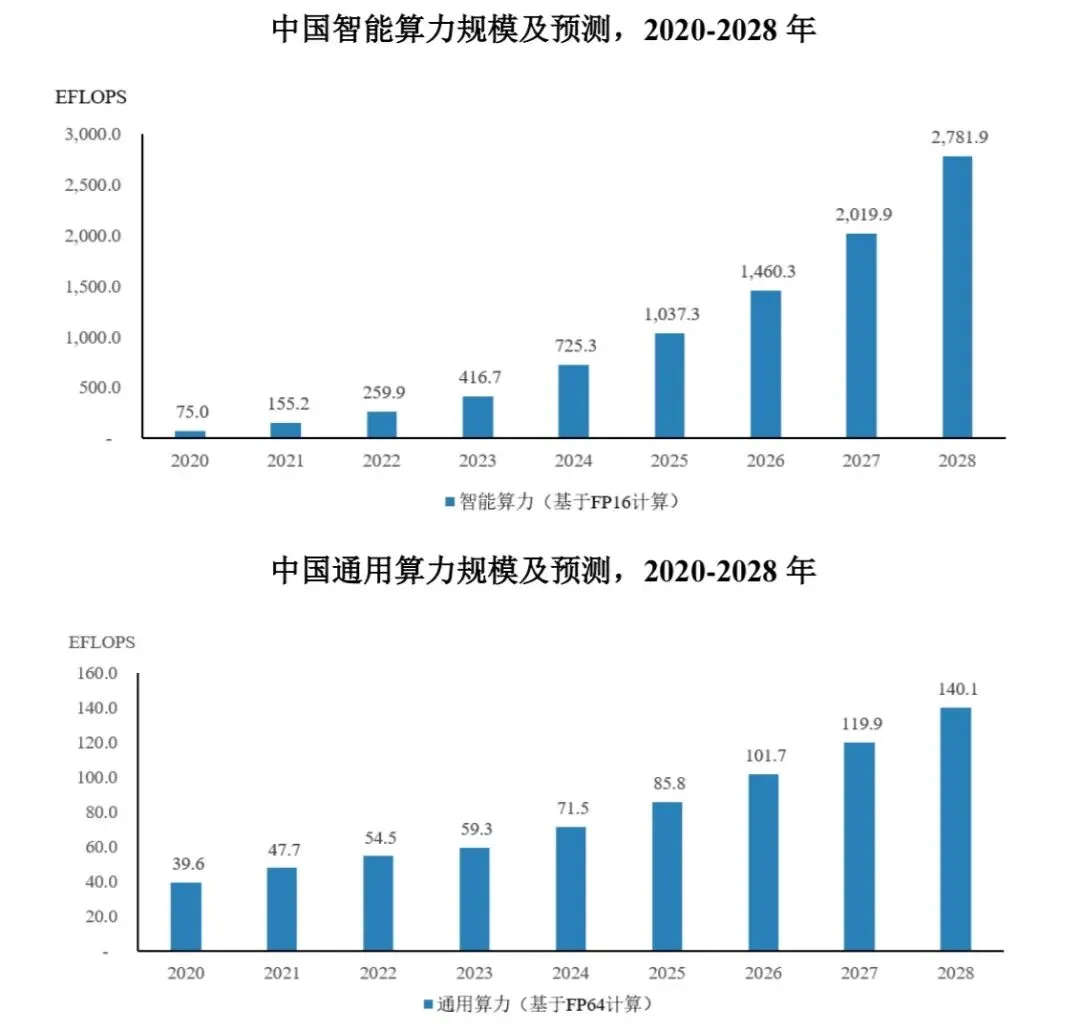

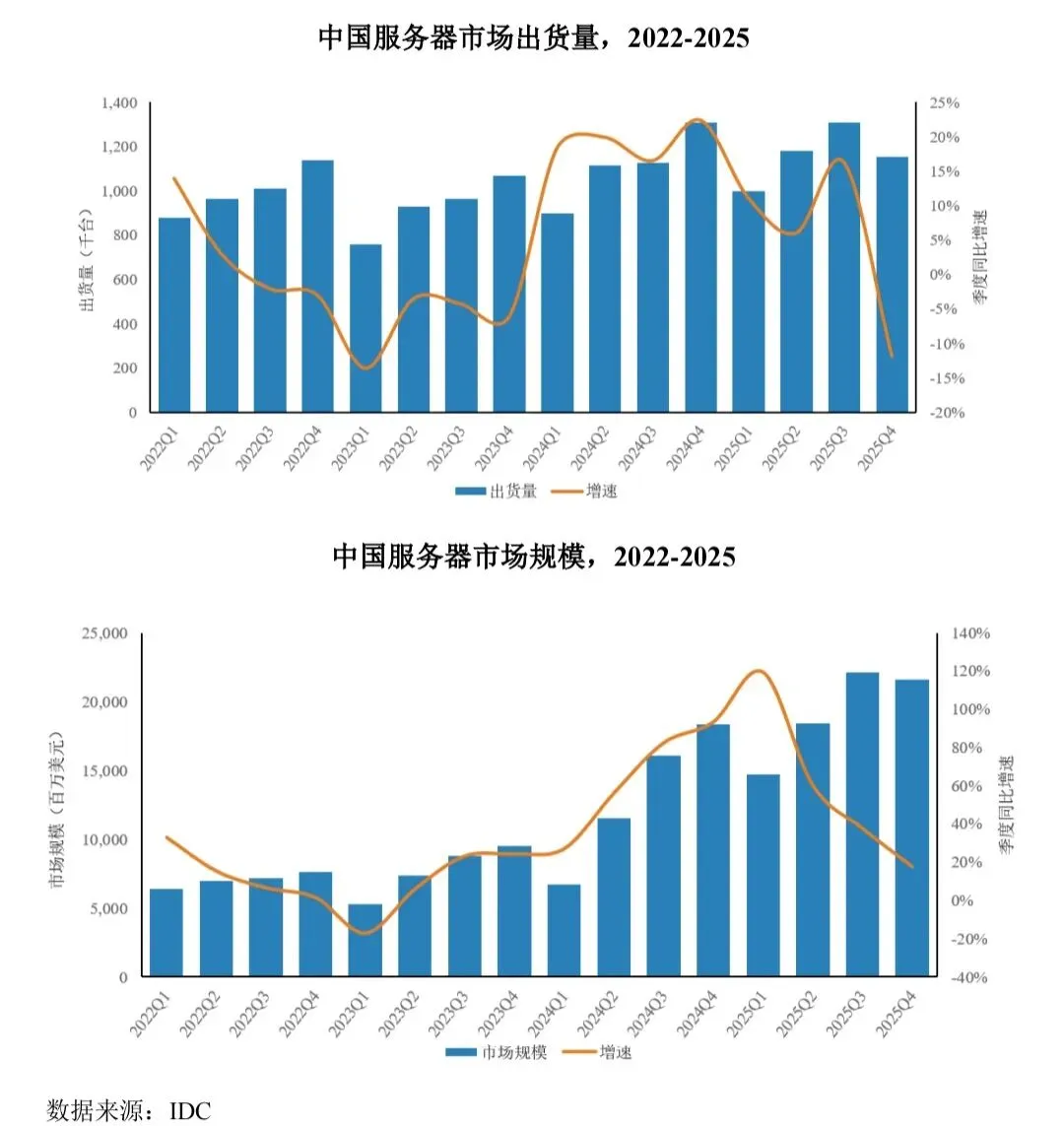

中国是全球算力产业的重要参与者,在算力产业全链条均进行布局。根据IDC数据,2025年中国智能算力规模将达到1,037.3EFLOPS,预计到2028年将达到2,781.9EFLOPS,而2025年中国通用算力规模将达到85.8EFLOPS,预计到2028年将达到140.1EFLOPS。预测显示,2023-2028年期间,中国智能算力规模的五年年复合增长率预计达到46.2%,通用算力规模预计达到18.8%。

算力基础设施作为算力生产的“核心工厂”,其核心零部件、设备以及算力集群的性能、能效与适配性直接决定了算力产业的运行效率与发展边界,而算力服务是推动算力在应用场景中落地的重要环节。在算力需求呈爆炸式增长的当下,算力基础设施与算力服务不仅是算力供给的基础,更成为推动算力产业技术迭代、生态重构与场景赋能的核心驱动力。当前,算力基础设施呈现多元泛在、智能敏捷、安全可靠、绿色低碳等特征,对于助推产业转型升级、赋能科技创新进步、满足人民美好生活需要和实现社会高效能治理具有重要意义。

算力基础设施的基本算力单元是服务器。服务器比普通计算机运行更快、负载更高、价格更贵,具有高速 CPU 运算能力、更高的可靠性、更强的 I/O 外部数据吞吐能力以及更好的扩展性。按服务器架构及应用场景可分为通用服务器、智算服务器等。

作为新质生产力的关键载体,算力正深刻重构产业生态,但其发展建设过程中的能耗和碳排放问题日益凸显,发展绿色算力已经成为业界普遍共识;人工智能能训推环节的高能耗也导致数据中心用电需求持续提升,带动电力设备及储能产业链景气度提升。

绿色算力从单一能效优化升级为涵盖技术革新、政策协同、产业模式创新的系统工程,需要围绕着算力生产、供给、运营、应用的全过程,通过统筹推进算力设备、算力载体、算能协同和算用协同等多个环节的绿色化体系建设,实现高质量算力绿色低碳发展。技术创新是降低算力能耗的核心抓手,液冷技术从试点走向规模化普及,成为算力基础设施技术升级的核心趋势之一,实现从液冷组件、液冷整机柜到液冷集群的多层级应用:芯片层面通过先进制程、存算一体架构减少数据搬运能耗;服务器层面普及高密度集成服务器普及,液冷服务器占比不断提升;在数据中心层面,液冷技术成为主流,浸没式、冷板式液冷替代传统风冷,并通过深度利用自然冷源,进一步减少整体能耗。

同时,大型、超大型算力中心负荷集中、密度大,未来智算中心扩张将进一步加剧局部电网扩容压力;受此趋势影响,国家政策持续强化算力与能源协同布局,数据中心逐步纳入新型电力系统体系,算电协同已从行业概念升级为国家级新基建方向,政府工作报告明确提出推动绿色电力与算力协同布局,并加强全国算力监测与调度体系建设,通过负荷调节和绿电供给相结合的方式提升电力系统运行效率,推动算力基础设施与新型电力系统深度融合。

④单机柜算力密度持续提升,超节点成为算力新底座

传统智算中心受限于芯片工艺物理极限、“内存墙”瓶颈及通用服务器性能天花板,算力供给已难以匹配当前爆发式增长的需求。服务器高密度部署与集群化应用,通过Scale-up纵向扩展与Scale-out横向扩展等多种路径,推动算力资源实现规模化供给,显著提升了算力密度与空间利用率,为大型数据中心的高效运营奠定了坚实基础。

超节点作为整机柜级一体化紧耦合算力系统,已成为AI大模型训练的核心基础设施。其通过芯片级高速互联、统一液冷供电与集中式管理,有效破解了传统服务器集群在带宽、时延与运维层面的瓶颈。当前,全球AI算力架构正加速向超节点演进:英伟达已推出标杆方案,国内厂商亦密集发布自研产品,在集成密度、通信速率与计算能力等关键指标上逐步逼近国际一流水平。

超节点更为国产加速卡追赶国际领先水平开辟了新的可能。在该架构下,不同计算单元得以通过更低通信延迟与更高带宽实现深度协同,从根本上提升集群有效算力。借助架构与互联层面的系统性创新,国内算力体系无需完全依赖单卡性能突破,而是通过规模化堆叠,在集群有效算力上逼近甚至在特定场景下超越海外领先水平。

超节点的技术攻坚聚焦于高密集成、高速互联、全局协同、可靠运维四大维度。单机柜上百颗芯片带来数百千瓦级供电压力与极致散热挑战,亟需高效液冷方案支撑;高密部署场景下,百纳秒级时延的紧耦合互联对自研协议、交换芯片、高速线缆及信号完整性提出极高要求;统一内存架构与硬件级集合通信依赖软硬件深度协同设计;高密度、高功耗、高复杂度的系统必须攻克漏液防护、供电冗余、故障精准定位与快速恢复等工程化难题,方能实现稳定商用。

超节点作为系统级创新载体,正推动算力基础设施从“硬件堆叠”向“系统创新”实现质变。凭借软硬件协同的架构优势,其支撑AI技术持续迭代与产业深度赋能,重塑算力基础设施格局,标志着智算中心正式迈入超节点时代。

⑤国产化替代深化,国产软硬件及服务器整机适配逐步完善

目前,各国政府均密集出台政策加大对算力基础设施发展的政策扶持,并将算力竞争作为国力竞争的重要手段,算力自主性也成为各国算力产业发展重点。在贸易摩擦等不稳定因素助推下,中国将算力自主可控上升到前所未有的高度,关键算力基础设施去“卡脖子”化成为战略目标,AI芯片国产化提速、软硬件生态自主可控,全产业链自主可控程度不断提升。同时,国内以互联网厂商为主的算力需求方在规划长期算力建设战略时,已从“绝对性能优先”转向“供货稳定、成本可控、系统可预期”的综合指标,国产芯片虽然短期内在性能上有一定差距,但在可获得性、价格体系和长期可持续性方面更具优势,下游需求量不断提升。

目前,算力基础设施领域各环节均加快实现国产化,本土算力基础设施厂家凭借对国内市场的深刻理解、快速响应的服务能力以及持续提升的技术产品力,在国内市场份额持续扩大,推动核心环节国产化进程加速。鲲鹏、昇腾、海光等芯片厂商的技术突破,为国产服务器提供了核心硬件支撑;超聚变、浪潮信息等服务器厂商通过自主研发,在智能计算服务器、液冷服务器等领域实现技术领先,带动了精密制造、散热技术等配套产业的发展。算力基础设施产业的崛起,不仅提升了我国高端制造业的竞争力,更推动了整个产业链的自主可控,为产业结构升级注入了强大动力。

⑥算力向边缘延伸加速,边缘AI落地与场景化应用持续深化

据IDC预测,2025年全球超50%的数据将在边缘产生,75%的企业数据需在靠近数据源的边缘侧实现处理闭环。当前,大模型的训练和推理主要依托云端强大的集中算力完成,但随着AI技术的逐渐成熟,产业重心正在从模型训练向场景应用迁移,当前推理算力需求进入结构性、可持续的爆发式增长周期;同时,云端大模型面临网络延迟高、数据安全隐患以及成本压力等挑战,而边缘计算能够有效降低数据回传带宽成本、提升业务处理效率,增强数据安全与合规能力,为AI应用下沉奠定坚实基础。

考虑到边缘场景下大模型应用面临的资源受限、模型轻量化等问题,行业主要参与者正通过软硬件协同优化和新型架构创新来逐步破解:一方面,加速研发边缘轻量化大模型,在降低推理时延和功耗的同时保障精度与数据安全;另一方面,完善云边协同机制,或通过分层推理缓解端单端压力;同时,推动统一的边缘AI框架与标准建设,提升跨平台部署兼容性与生态成熟度。通过多种举措实现“云边协同”,能够实现大模型与边缘计算的融合应用,为各领域的智能化升级提供强有力的支撑。

目前,边缘AI已经逐步实现落地,以工业场景为例,通过在产线直接部署边缘节点并安装AI视觉缺陷检测、设备预测性维护等边缘AI应用,可显著提升生产良品率与系统运行稳定性,进一步释放边缘算力的产业价值。

⑦AI行业落地提速,全栈价值升级与规模化闭环逐步成型

未来五年,AI行业落地正迈入关键机遇期。随着AI技术向行业纵深渗透,客户需求已从单点效率优化升级为全局业务创新与效益提升,全栈AI建设中的价值创造逻辑发生根本转变,企业对于算力的需求已从传统的底层硬件参数比拼,转向注重实际业务产出,高质量、可复制的词元(Token)成为产业新价值高地。

在此背景下,以算力软硬协同为核心的AI Infra体系正成为竞争关键,算力服务商通过算力调度优化、模型工程化与行业知识深度融合,将分散的算力资源转化为可量化、可复用的智能服务,真正实现从“卖算力”到“卖效果”的商业模式跃迁。从产业演进路径看,行业正构建起“算力筑基-平台赋能-场景变现”的商业闭环,底层算力设施提供弹性支撑,中层AI平台实现模型训练、推理与调度的全栈管理,上层行业应用则将智能能力转化为可量化的业务收益。这一闭环不仅标志着AI从“技术可用”迈向“商业可行”,更预示着产业智能化进入以价值创造为核心的高质量发展新阶段。

在市场与技术双轮驱动下,政务、金融、制造等数据基础扎实、场景需求明确的行业将率先实现规模化落地,而算力基础设施服务商之间的竞争将不仅局限于算力性能及规模,也将聚焦于场景适配度与商业闭环效率;能够将算力基础、平台能力与行业Know-How深度耦合的服务商,才能在算力市场中占据价值高地,真正实现产业智能化的质变。