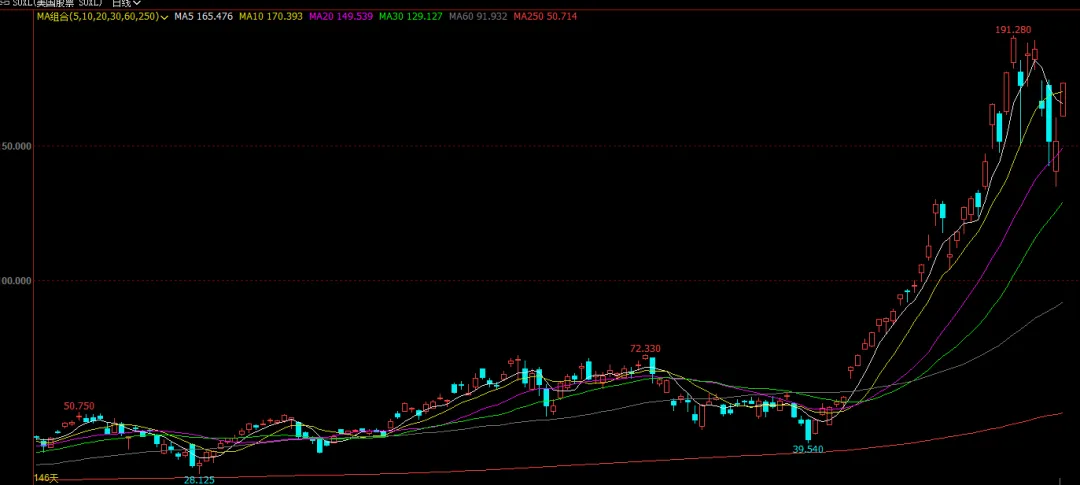

图1:SOXL日线走势图

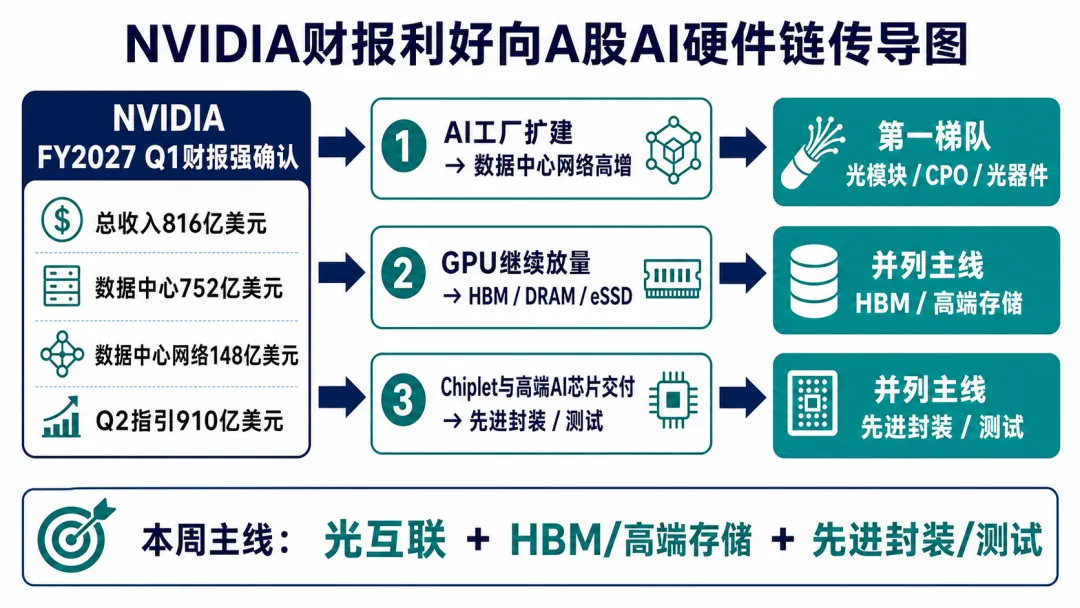

凌晨的NVIDIA财报,把AI硬件主线重新拎了一遍。总收入816亿美元,同比+85%;数据中心收入752亿美元,同比+92%;Q2指引910亿美元。更值得看的是:数据中心网络收入148亿美元,同比+199%,环比+35%,增速明显快于计算收入。

AI集群越大,GPU之间的数据交换越密,带宽、延迟和功耗都会变成硬约束。落到产业链,最直接就是光互联:光模块做高速传输,光器件提供关键组件,CPO把光互联推到更靠近交换芯片的位置。本周第一梯队,看光模块/CPO/光器件;并列主线,再看HBM/高端存储和先进封装。

财报确认的是AI工厂扩建

计算收入604亿美元,同比+77%,GPU仍在放量;网络收入更快抬升,背后是集群内部的数据交换压力。

图2:NVIDIA财报利好向AI硬件链传导图

数据来源:NVIDIA、守谦咨询整理

网络收入高增,把光互联推到前排

大模型训练和推理,靠大量GPU协同。集群越大,数据交换越密。网络一旦卡住,算力利用率就会掉,GPU回报会被等待时间吃掉。

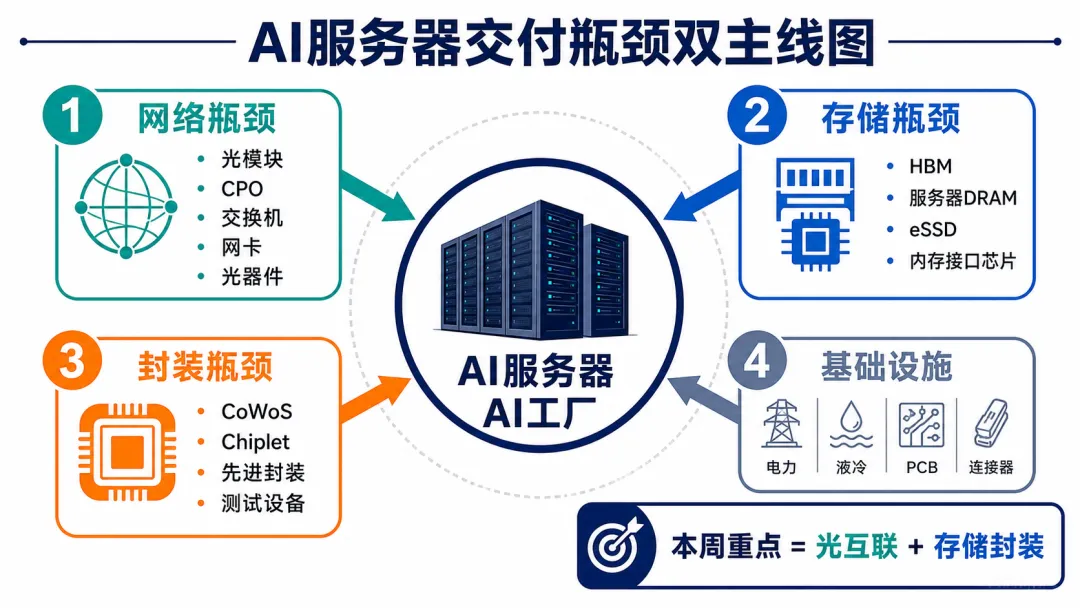

存储和封装也是硬瓶颈

图3:AI服务器交付瓶颈双主线图

数据来源:NVIDIA、公开资料、守谦咨询整理

后续看扩散进度

财报后的交易重点,看三条线能不能一起扩散。更健康的状态,是光互联链条启动后,HBM/高端存储、封装测试、半导体设备一起跟上。行情如果只停在少数高位方向,等分歧承接;三条线轮动扩散,才代表资金正在按产业链瓶颈重新定价。这次财报把焦点从GPU本体,推向完整AI工厂供应链。光互联看网络瓶颈,HBM/高端存储看GPU放量,先进封装/测试看芯片交付。

具体配置上,可以用ETF承接目前的行情表达。芯片ETF做半导体全链条Beta,半导体设备ETF更贴近国产扩产、先进封装和存储设备弹性,继续看好AI硬件链的行情机会,节奏上更适合分歧的时候低吸。

数据来源

NVIDIA(FY2027 Q1 Financial Results);NVIDIA官方新闻稿;ETF资料;公开资料;守谦咨询整理。

风险提示:本文作产业研究与市场观察,不构成投资建议。AI资本开支、出口限制、订单节奏和市场拥挤度均可能导致相关方向波动。

END