ж‘ҳиҰҒ

в– жҠ•иө„йҖ»иҫ‘В

дёҡз»©з®ҖиҜ„

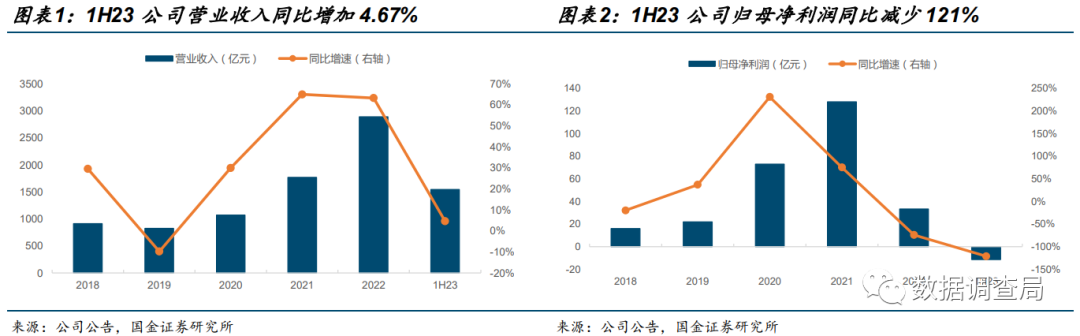

иҚЈзӣӣзҹіеҢ–дәҺ2023е№ҙ8жңҲ25ж—ҘеҸ‘еёғ2023е№ҙеҚҠе№ҙеәҰжҠҘе‘ҠпјҢ2023H1е®һзҺ°иҗҘдёҡ收е…Ҙ1545.25дәҝе…ғпјҢеҗҢжҜ”еўһеҠ 4.67%пјӣе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ-11.27дәҝе…ғпјҢеҗҢжҜ”еҮҸе°‘121.00%гҖӮе…¶дёӯпјҢ2023Q2е®һзҺ°иҗҘдёҡ收е…Ҙ848.04дәҝе…ғпјҢеҗҢжҜ”еўһеҠ 7.31%пјҢзҺҜжҜ”еўһеҠ 21.63%пјӣе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ3.41дәҝе…ғпјҢеҗҢжҜ”еҮҸе°‘84.85%пјҢзҺҜжҜ”еўһеҠ 123.23%пјҢ2023Q2еҚ•еӯЈеәҰдёҡз»©е®һзҺ°жүӯдәҸдёәзӣҲгҖӮ

з»ҸиҗҘеҲҶжһҗ

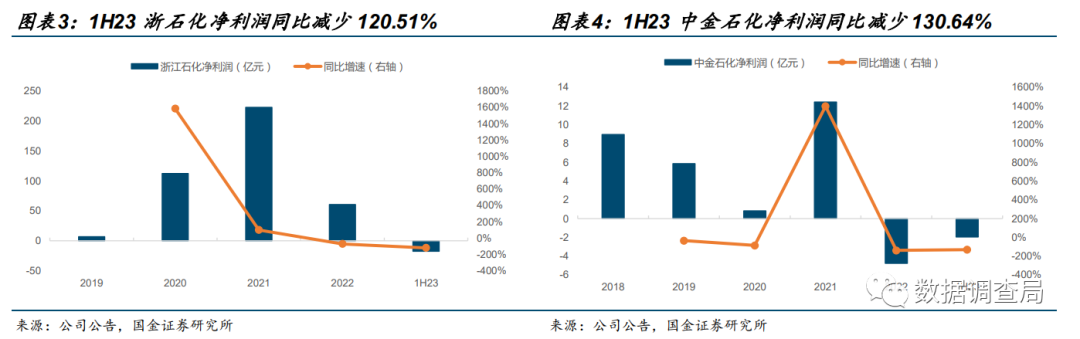

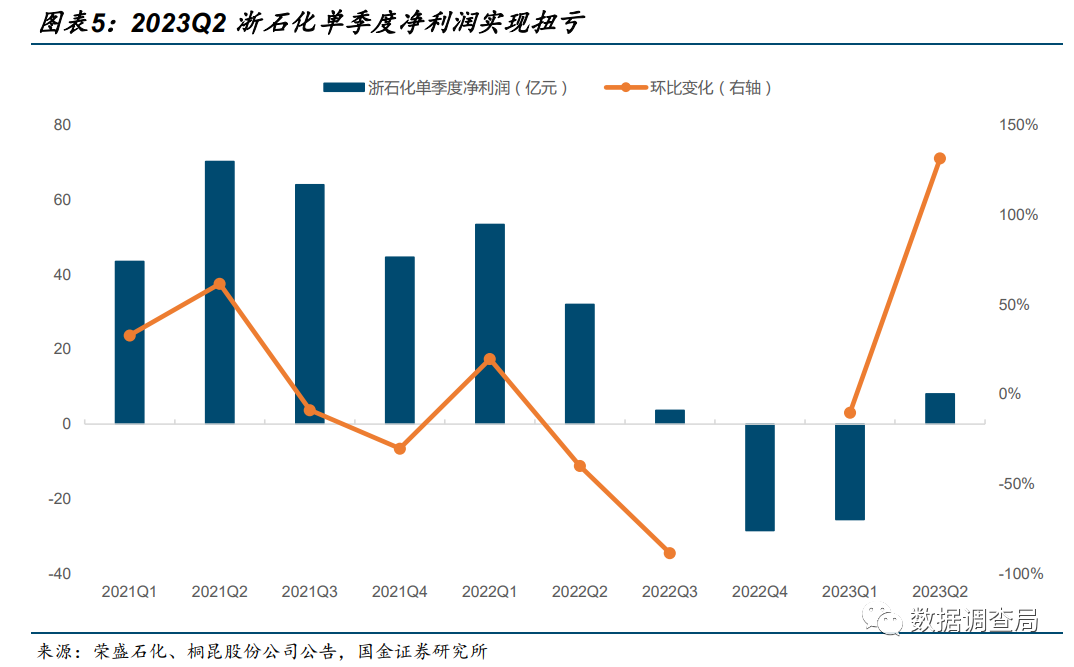

жөҷзҹіеҢ–дёҡз»©жҢҒз»ӯжүҝеҺӢпјҢзҺҜжҜ”дёҚж–ӯдҝ®еӨҚжңүжңӣз ҙеұҖпјҡ2023е№ҙдёҠеҚҠе№ҙе…¬еҸёйҮҚиҰҒеӯҗе…¬еҸёжөҷзҹіеҢ–гҖҒдёӯйҮ‘зҹіеҢ–дёҡз»©д»Қж—§жүҝеҺӢпјҢдё»иҰҒеҺҹеӣ дёә2023е№ҙдёҠеҚҠе№ҙеҢ–е·Ҙдә§е“ҒжҷҜж°”еәҰиҫғдҪҺпјҢдә§е“Ғ价差收зӘ„пјҢдёҡз»©жүҝеҺӢгҖӮдҪҶеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢ2023Q2жөҷзҹіеҢ–еҚ•еӯЈеәҰеҮҖеҲ©ж¶Ұдёә8.04дәҝе…ғпјҢзҺҜжҜ”еўһеҠ 131.47%пјҢеҚ•еӯЈеәҰеҲ©ж¶Ұе®һзҺ°жүӯдәҸдёәзӣҲгҖӮдјҙйҡҸз»Ҳз«ҜйңҖжұӮеҘҪиҪ¬пјҢжөҷзҹіеҢ–дә§е“Ғд»·е·®йҖҗжёҗдҝ®еӨҚпјҢжөҷзҹіеҢ–дёҡз»©жңүжңӣеҫ—еҲ°иҝӣдёҖжӯҘж”№е–„гҖӮ

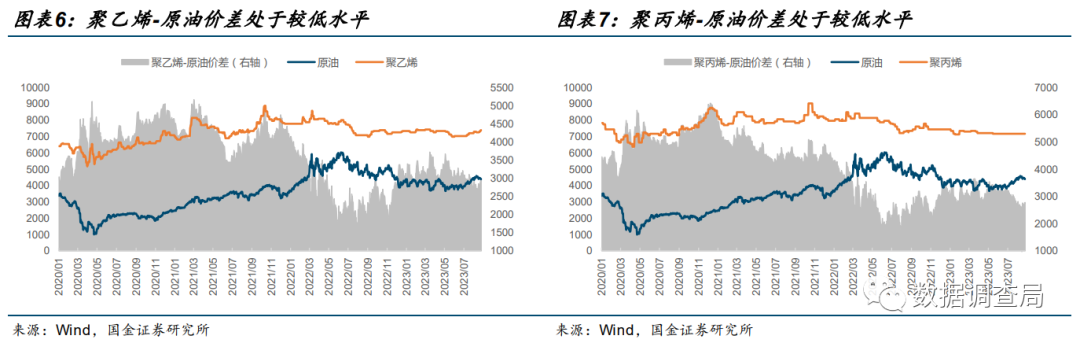

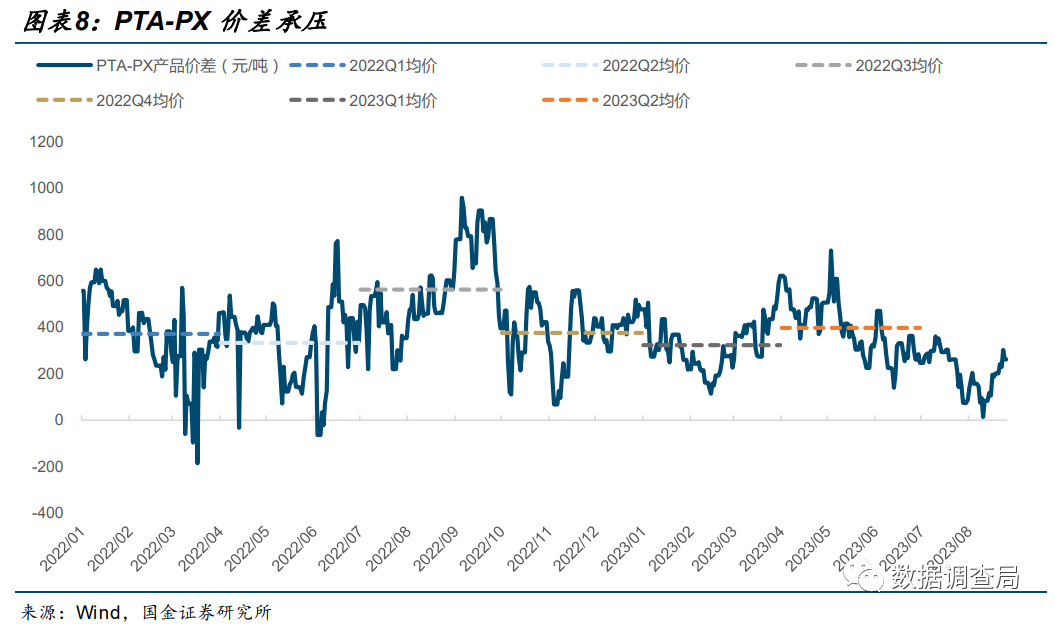

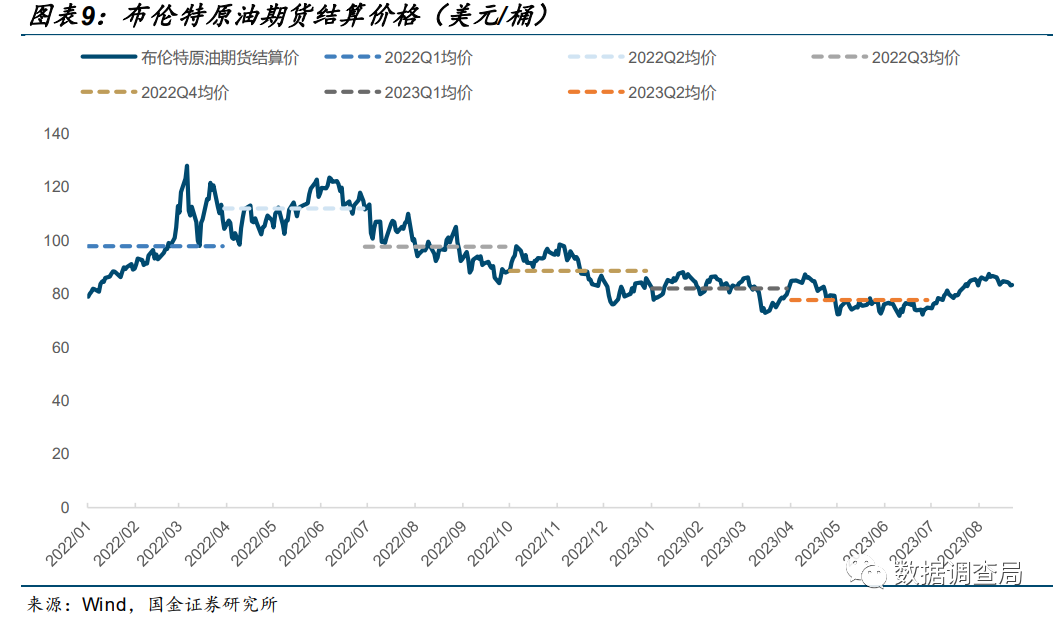

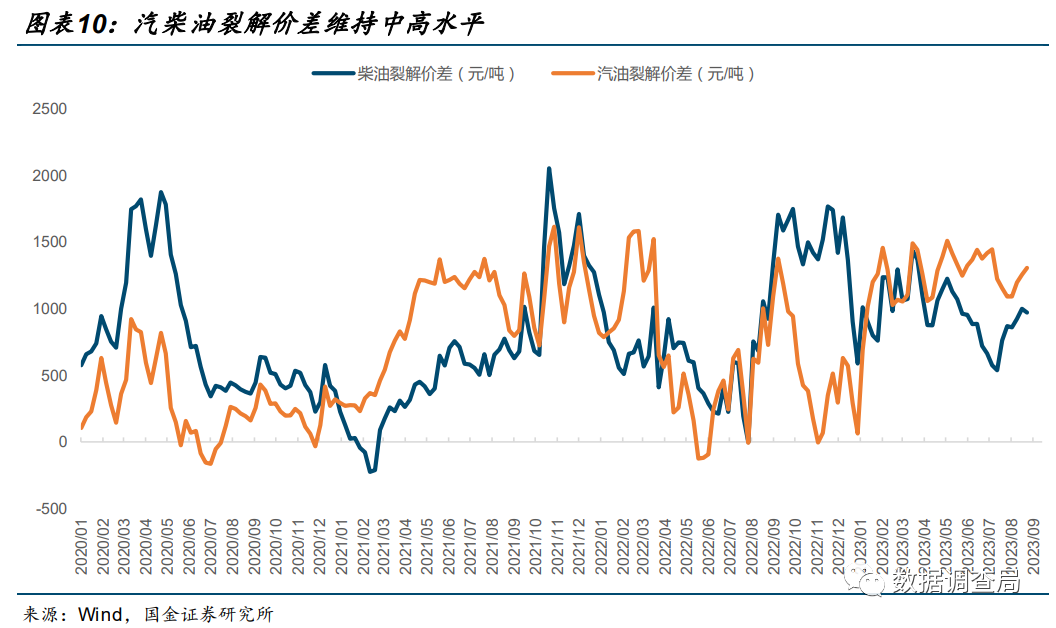

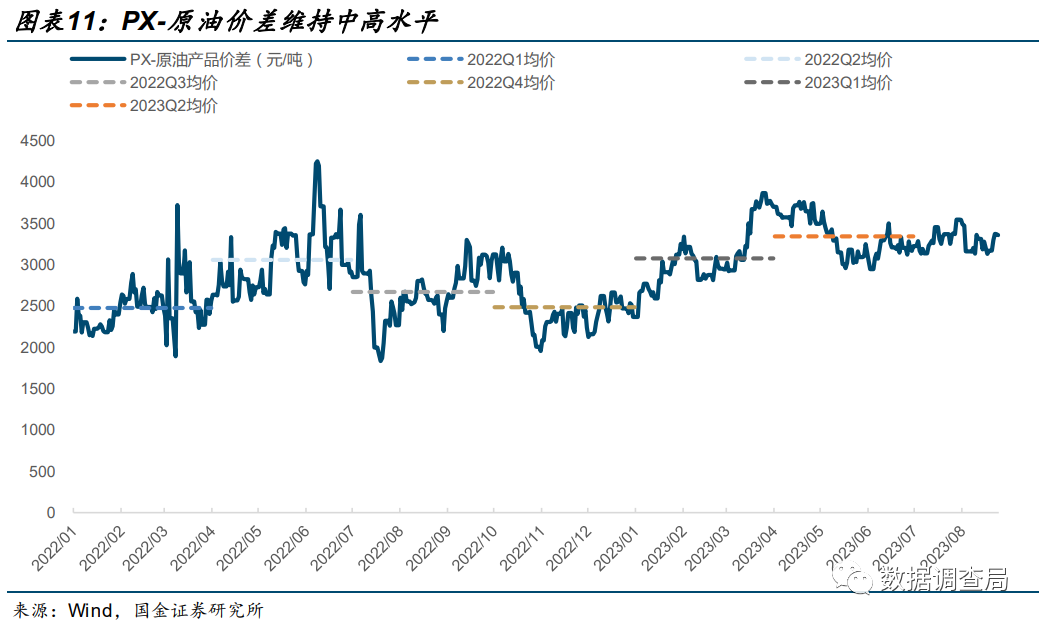

еҢ–е·Ҙе“Ғжқҝеқ—д»ҚеӨ„дәҺжҒўеӨҚеҲқжңҹпјҢзӮјжІ№жқҝеқ—й«ҳжҷҜ气延з»ӯпјҡзғҜзғғзұ»еҢ–е·Ҙе“ҒйңҖжұӮд»ҚеӨ„дәҺжҒўеӨҚеҲқжңҹпјҢ2023Q2иҒҡд№ҷзғҜ/иҒҡдёҷзғҜдә§е“Ғд»·е·®еқҮеҖјеҲҶеҲ«дёә3181е…ғ/3192е…ғ/еҗЁпјҢд»ҚеӨ„дәҺиҫғдҪҺж°ҙе№ігҖӮPTAдә§е“Ғдә§иғҪжҠ•ж”ҫиҝҮеҝ«еҜјиҮҙд»·е·®жүҝеҸ—收зӘ„еҺӢеҠӣпјҢ2023Q2 PTA-PXд»·е·®еқҮеҖјдёә398е…ғ/еҗЁпјҢдјҙйҡҸз»ҸжөҺеӣһжҡ–еёҰеҠЁеҢ–е·Ҙе“Ғд»·е·®дёҚж–ӯдҝ®еӨҚпјҢе…¬еҸёдёҡз»©жңүжңӣеҫ—еҲ°ж”№е–„гҖӮдёҺжӯӨеҗҢж—¶пјҢеӣҪеҶ…зӮјжІ№жқҝеқ—жҢҒз»ӯејәеҠІпјҢжҲҗе“ҒжІ№иЈӮи§Јд»·е·®жҢҒз»ӯз»ҙжҢҒеңЁдёӯй«ҳж°ҙе№іпјҢ2023Q1жҹҙжІ№/жұҪжІ№иЈӮи§Јд»·е·®еҲҶеҲ«дёә958е…ғ/1327е…ғ/еҗЁпјҢеҲҶеҲ«зҺҜжҜ”еҮҸе°‘13.08%/еўһеҠ 10.58%пјҢжӯӨеӨ–2023Q2 PX-еҺҹжІ№д»·е·®дёә3347е…ғ/еҗЁпјҢзҺҜжҜ”еўһеҠ 8.66%гҖӮзӮјжІ№жқҝеқ—жҢҒз»ӯејәеҠІжңүжңӣж”Ҝж’‘е…¬еҸёдёҡз»©дёҚж–ӯеҗ‘дёҠдҝ®еӨҚгҖӮ

е…¬еҸёе®һж–ҪиӮЎд»ҪеӣһиҙӯпјҢеҪ°жҳҫз®ЎзҗҶеұӮдҝЎеҝғпјҡе…¬еҸёдәҺ2023е№ҙ8жңҲ21ж—ҘеҸ‘еёғеӣһиҙӯж–№жЎҲпјҢжң¬ж¬ЎеӣһиҙӯйҮ‘йўқдёҚдҪҺдәҺ10дәҝе…ғдёҚи¶…иҝҮ20дәҝе…ғпјҢеӣһиҙӯд»·ж јдёҚи¶…иҝҮ18е…ғ/иӮЎпјҢеӣһиҙӯиӮЎд»Ҫж•°йҮҸзәҰеҚ жҖ»иӮЎжң¬зҡ„0.55%~1.11%гҖӮжң¬ж¬Ўеӣһиҙӯдёәе…¬еҸёиҮӘ2022е№ҙд»ҘжқҘзҡ„第дёүж¬ЎеӣһиҙӯпјҢдҪ“зҺ°дәҶз®ЎзҗҶеұӮеҜ№е…¬еҸёеҶ…еңЁд»·еҖјзҡ„иӮҜе®ҡпјҢеҸҚжҳ еҮәе…¬еҸёдёҡз»©й•ҝжңҹеҗ‘еҘҪзҡ„жҖҒеҠҝгҖӮ

зӣҲеҲ©йў„жөӢеҸҠиҜ„зә§

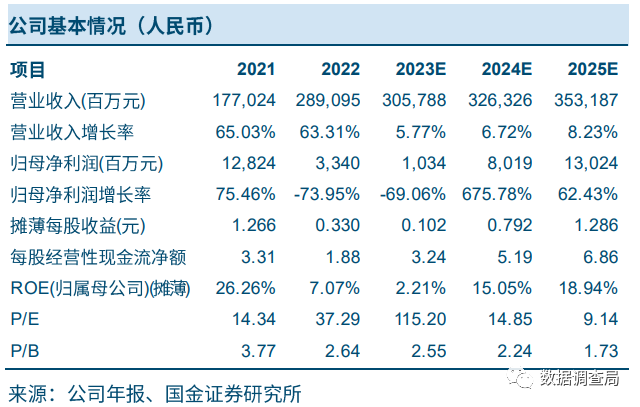

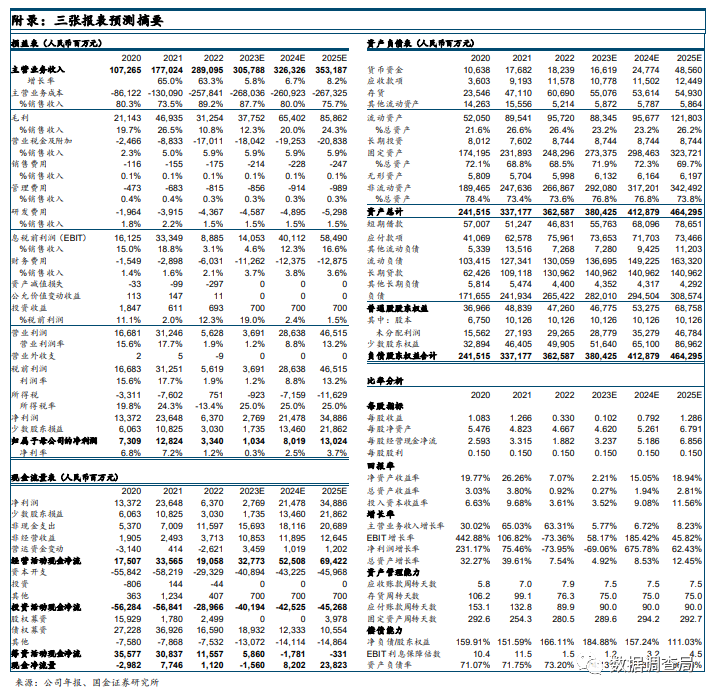

жҲ‘们зңӢеҘҪйңҖжұӮеӣһжҡ–еёҰжқҘзҡ„дёҡз»©дҝ®еӨҚд»ҘеҸҠе…¬еҸёж–°иғҪжәҗж–°жқҗж–ҷж·ұеҠ е·ҘйЎ№зӣ®йҖҗжӯҘжҠ•дә§иҝҮзЁӢдёӯеҜ№з»Ҳз«Ҝдә§е“Ғ-еҺҹжІ№д»·е·®жӢүйҳ”зҡ„еҠ©еҠӣж•ҲжһңпјҢдҪҶзӣ®еүҚзғҜзғғзұ»еҢ–е·Ҙе“ҒйңҖжұӮд»ҚеӨ„дәҺжҒўеӨҚеҲқжңҹпјҢеӣ жӯӨз»ҙжҢҒжӯӨеүҚзҡ„зӣҲеҲ©йў„жөӢпјҢйў„и®Ўе…¬еҸё2023-2025е№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә10дәҝе…ғ/80дәҝе…ғ/130дәҝе…ғпјҢеҜ№еә”EPSдёә0.10е…ғ/0.79е…ғ/1.29е…ғпјҢеҜ№еә”PEдёә115.2X/14.85X/9.14XпјҢз»ҙжҢҒвҖңд№°е…ҘвҖқиҜ„зә§гҖӮ

йЈҺйҷ©жҸҗзӨә

пјҲ1пјүжІ№д»·еҚ•еҗ‘еӨ§е№…жіўеҠЁйЈҺйҷ©пјӣпјҲ2пјүз»Ҳз«ҜйңҖжұӮжҒўеӨҚдёҚеҸҠйў„жңҹйЈҺйҷ©пјӣпјҲ3пјүең°зјҳж”ҝжІ»йЈҺйҷ©пјӣпјҲ4пјүйЎ№зӣ®е»әи®ҫиҝӣеәҰдёҚеҸҠйў„жңҹпјӣпјҲ5пјүзҫҺе…ғжұҮзҺҮеӨ§е№…жіўеҠЁйЈҺйҷ©пјӣпјҲ6пјүе…¶д»–дёҚеҸҜжҠ—еҠӣеҪұе“ҚгҖӮ

жӯЈж–Ү

1гҖҒжөҷзҹіеҢ–Q2дёҡз»©зҺҜжҜ”жүӯдәҸпјҢе‘ЁжңҹдёҠиЎҢжңүжңӣз ҙеұҖ

2гҖҒйЈҺйҷ©жҸҗзӨә

1пјүжІ№д»·еҚ•еҗ‘еӨ§е№…жіўеҠЁйЈҺйҷ©пјҡзӮјеҢ–дә§дёҡй“ҫдә§е“Ғд»·ж јдёҺеҺҹжІ№д»·ж јеӯҳеңЁиҫғејәзҡ„е…іиҒ”жҖ§пјҢжІ№д»·еҚ•еҗ‘еӨ§е№…жіўеҠЁе°ҶеҫҲеӨ§жҰӮзҺҮеҪұе“ҚдјҒдёҡзӣҲеҲ©ж°ҙе№іпјӣ

2пјүз»Ҳз«ҜйңҖжұӮжҒўеӨҚдёҚеҸҠйў„жңҹйЈҺйҷ©пјҡж¶Өзә¶й•ҝдёқиЎҢдёҡдә§е“ҒеӨҡж•°дёәдёӯй—ҙдә§е“ҒпјҢеҸ—еҲ¶дәҺдә§дёҡй“ҫзҡ„дҫӣжұӮе…ізі»еӯҳеңЁи¶…йў„жңҹеҸҳеҠЁеҸҜиғҪпјҢеңЁиҖғиҷ‘жІ№д»·зҡ„еҗҢж—¶пјҢдёӢжёёж¶Ҳиҙ№гҖҒеҢ…иЈ…гҖҒжұҪиҪҰгҖҒеҹәе»әзӯүе®Ҹи§Ӯз»ҸжөҺйңҖжұӮд№ҹдјҡеҜ№й•ҝдёқдә§е“Ғзҡ„йңҖжұӮйҖ жҲҗеҪұе“Қпјӣ

3пјүең°зјҳж”ҝжІ»йЈҺйҷ©пјҡеҺҹж–ҷз«ҜеҢ…жӢ¬дҪҶдёҚйҷҗдәҺзӘҒеҸ‘дәӢ件йҖ жҲҗзҡ„еҺҹжІ№дҫӣеә”дёӯж–ӯпјҢжҲ–иҖ…зӘҒеҸ‘дәӢ件йҖ жҲҗеҺҹжІ№дҫӣеә”еӨ§е№…еәҰеўһеҠ зӯүпјҢз»Ҳз«Ҝй”Җе”®еҢ…еҗ«дҪҶдёҚйҷҗдәҺдёӯзҫҺиҙёжҳ“жҲҳеҜ№дёӯеӣҪеҮәеҸЈеҢ–е·Ҙдә§е“ҒеҠ зЁҺпјҢдёңеҚ—дәҡеӣҪ家еҜ№дёӯеӣҪеҢ–е·Ҙдә§е“ҒиҝӣиЎҢеҸҚеҖҫй”Җи°ғжҹҘзӯүпјӣ

4пјүйЎ№зӣ®е»әи®ҫиҝӣеәҰдёҚеҸҠйў„жңҹпјҡе…¬еҸёеӨҡдёӘйЎ№зӣ®еӨ„дәҺе»әи®ҫдёӯпјҢеҰӮйЎ№зӣ®е»әи®ҫиҝӣеәҰдёҚеҸҠйў„жңҹпјҢжҲ–еҜ№зӣҲеҲ©йў„жөӢдә§з”ҹеҪұе“Қпјӣ

5пјүзҫҺе…ғжұҮзҺҮеӨ§е№…жіўеҠЁйЈҺйҷ©пјҡеҺҹжІ№йҮҮиҙӯдҪҝз”ЁзҫҺе…ғпјҢиҖҢ收е…Ҙз«Ҝз»“з®—д»Ҙдәәж°‘еёҒдёәдё»пјҢж—Ҙеёёз»ҸиҗҘйңҖиҰҒд№°е…ҘзҫҺе…ғпјҢеҚ–еҮәдәәж°‘еёҒпјҢе®ҢжҲҗз»“з®—пјҢзҫҺе…ғжұҮзҺҮеӨ§е№…жіўеҠЁжҲ–еҜ№е…¬еҸёдёҡз»©дә§з”ҹиҙҹйқўеҪұе“Қпјӣ

6пјүе…¶д»–дёҚеҸҜжҠ—еҠӣеҪұе“ҚгҖӮ

еҫҖжңҹжҠҘе‘Ҡ

+зҹіеҢ–иЎҢдёҡж·ұеәҰ

1гҖҒзҫҺеӣҪйЎөеІ©жІ№еӨ§еҠҝе·ІеҺ»пјҹ

2гҖҒжІ№дјҒиҝҲе…ҘеҺҶеҸІжҖ§зЁҖзјәж—¶д»ЈпјҒ

+зҹіеҢ–е…¬еҸёж·ұеәҰ

1гҖҒдёӯеӣҪзҹіжІ№пјҡеӨ§дё”зЁізҡ„ж”ҜжҹұеһӢеӨ®дјҒпјҒ

2гҖҒдёӯеӣҪзҹіеҢ–пјҡдёҡз»©зЁіеҒҘзҡ„ејәйҳІеҫЎиө„дә§

3гҖҒдёӯеӣҪжө·жІ№пјҡдёӯжө·жІ№зҡ„дёүеӨ§зЁҖзјәжҖ§пјҒ

4гҖҒиҚЈзӣӣзҹіеҢ–пјҡй«ҳжҲҗй•ҝеӨ§еј№жҖ§е·ЁеӨҙиө·иҲӘпјҒ

5гҖҒжҒ’еҠӣзҹіеҢ–пјҡеҰӮжһң250дәҝд»…жҳҜзӣҲеҲ©дёӢйҷҗпјҹйҷ„жөӢз®—дҫқжҚ®пјҒ

6гҖҒжЎҗжҳҶиӮЎд»ҪпјҡеҰӮжһң70дәҝд»…жҳҜзӣҲеҲ©дёӢйҷҗпјҹйҷ„жөӢз®—дҫқжҚ®пјҒ

пјӢ

жҠҘе‘ҠдҝЎжҒҜ

иҜҒеҲёз ”究жҠҘе‘ҠпјҡгҖҠQ2жүӯдәҸпјҢжңҹеҫ…еӨҚиӢҸпјҒгҖӢ

еҜ№еӨ–еҸ‘еёғж—¶й—ҙпјҡ2023е№ҙ08жңҲ25ж—Ҙ

жҠҘе‘ҠеҸ‘еёғжңәжһ„пјҡеӣҪйҮ‘иҜҒеҲёиӮЎд»Ҫжңүйҷҗе…¬еҸё

иҜҒеҲёеҲҶжһҗеёҲпјҡи®ёйҡҪйҖё

SACжү§дёҡзј–еҸ·пјҡS1130519040001

йӮ®з®ұпјҡxujunyiпј gjzq.com.cn

иҜҒеҲёеҲҶжһҗеёҲпјҡйҷҲеҫӢжҘј

SACжү§дёҡзј–еҸ·пјҡS1130522060004

йӮ®з®ұпјҡchenlvlouпј gjzq.com.cn

зӮ№еҮ»дёӢж–№йҳ…иҜ»еҺҹж–ҮпјҢиҺ·еҸ–жӣҙеӨҡжңҖж–°иө„и®Ҝ