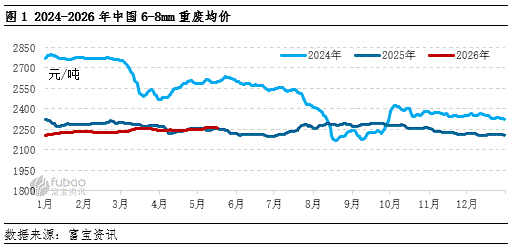

废钢价格延续窄幅震荡格局

2026年以来,废钢价格整体呈现“低波动、高韧性”特征。从富宝资讯统计的全国6-8mm重废均价来看,春节后废钢价格始终维持在2230-2260元/吨区间运行。截至5月17日,全国6-8mm重废均价维持在2260元/吨附近,较上月同期仅上涨十余元,整体波动幅度有限。

与2024年相比,今年废钢市场最大的特点在于波动率明显下降。2024年废钢价格全年存在多轮百元级别涨跌,而2026年废钢价格更多呈现横盘运行特征,价格重心虽较2025年略有抬升,但市场缺乏趋势性行情。

从市场反馈来看,当前多数基地及贸易商普遍面临有价无市的局面。一方面,钢厂到货整体尚可,主动大幅拉涨吸货的意愿不足;另一方面,加工基地受资金、票据以及回款周期影响,操作更加谨慎,社会流通资源难以形成集中释放。最终导致废钢市场形成涨不快、跌不深的典型特征。

这种窄幅震荡格局,本质上反映的是当前废钢行业已经从传统供需博弈,逐步转向流通效率与成本结构的博弈。

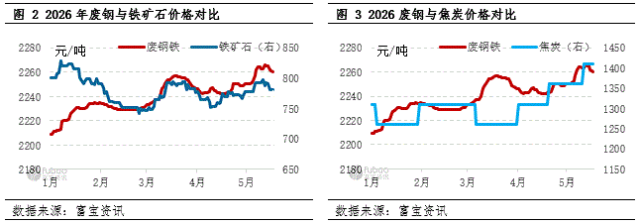

铁矿与焦炭走势分化 废钢成本优势仍不突出

从钢铁冶炼原料运行情况来看,2026年黑色原料整体表现并不一致。

铁矿石价格在5月份出现一定回调压力。根据最新数据,日照港PB粉价格已由年初高点逐步回落至780元/吨附近。当前矿石市场的压力主要仍来自供应预期。随着西芒杜铁矿逐步推进,以及海外矿山发运保持高位,市场对于中长期供应宽松预期持续增强。此外,港口库存维持偏高水平,也抑制了矿价的反弹空间。

焦炭近期则表现相对偏强。5月份焦炭价格已经上涨至1400元/吨附近,较年初累计上涨超过百元。其核心驱动主要来自焦煤成本支撑以及焦企亏损修复需求。尤其是安全检查、进口蒙煤节奏变化等因素,阶段性推高了焦煤成本,使焦企挺价意愿较强。

但对于钢厂而言,当前真正决定废钢使用比例的核心变量,仍然是铁水成本。

虽然废钢价格波动不大,但铁矿石价格回落后,长流程钢厂铁水成本优势依旧明显。尤其是在高炉利润略有恢复的背景下,部分钢厂继续维持高铁水运行,废钢添加比例并未明显提升。这也是近期废钢需求增量有限的重要原因。换句话说,当前废钢市场虽然表现“抗跌”,但并不意味着其需求强势,而更多是供给端流通效率下降后形成的价格钝化现象。

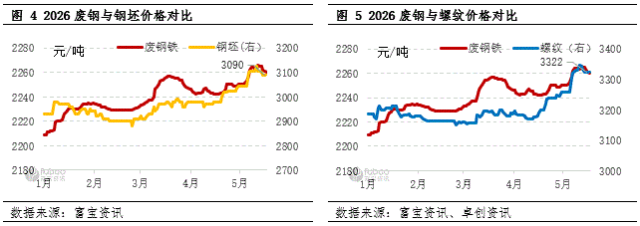

成材价格上涨 废钢却未能同步跟进

从产业链价值传导角度来看,5月份黑色产业链再次出现明显的下游强、原料弱特征。

近期钢坯价格重新站上3100元/吨附近,螺纹钢价格也一度冲高至3300元/吨以上,市场情绪较4月份明显修复。尤其是在宏观预期改善以及阶段性补库需求推动下,成材价格反弹速度明显快于原料。

但与之形成鲜明对比的是,废钢价格上涨幅度明显有限。

正常情况下,钢材价格上涨后,利润会逐步向原料端传导,带动废钢、焦炭等原料同步走强。但当前废钢市场的价值传导却出现明显“堵点”。一方面,房地产需求依旧偏弱,钢材终端需求改善更多集中在基建、市政及制造业领域,因此成材价格上涨更多体现为情绪修复,而并非全面需求扩张。钢厂对于原料补库依旧保持谨慎态度,不愿主动大幅提高废钢采购价格;另一方面,当前钢厂利润修复仍不稳定。根据市场测算,江苏地区电炉平电利润虽较前期有所改善,但整体仍处于盈亏边缘波动状态。对于电炉企业而言,废钢成本占比极高,因此钢厂对废钢涨价的敏感度明显高于其他原料。

这也导致近期市场出现一个较为明显的现象:成材上涨较快,但废钢采购价格调整明显滞后。

尤其是河北、山东等长流程钢厂集中区域,钢厂更多选择通过控制废钢到货节奏、压低采购基价等方式控制成本,而非主动提价吸货。因此废钢价格整体跟涨乏力。

后市观点

短期来看,废钢市场仍将维持“高韧性、低弹性”运行特征。

一方面,当前成材价格阶段性修复后,钢厂利润较前期有所改善,尤其是电炉企业亏损收窄,对于废钢需求存在一定支撑。若后续螺纹、钢坯价格能够继续维持偏强运行,不排除部分电炉企业提升开工,对废钢价格形成带动。

但另一方面,铁水成本优势依旧存在,长流程钢厂对于废钢的大规模提耗动力仍然不足。此外,反向开票带来的票据成本及行业流通调整,短期内仍将持续影响市场情绪。

区域市场方面,后期价格分化或将进一步加剧。华东电炉集中区域废钢价格相对存在支撑,而北方长流程区域则可能继续承压运行。不同区域之间的资源流向变化,也可能带来阶段性的区域套利机会。

总体来看,当前废钢市场已经进入“弱需求、强约束”的新阶段。未来废钢价格运行的核心,不仅取决于钢厂利润和成材走势,更取决于行业流通效率、合规成本以及产业链利润再分配的变化。对于市场参与者而言,单纯依靠价格波动获取利润的时代正在逐步过去,精细化运营、区域资源调配以及风险控制能力,将成为未来废钢贸易竞争的关键。