NV FY2027 Q1 成绩单

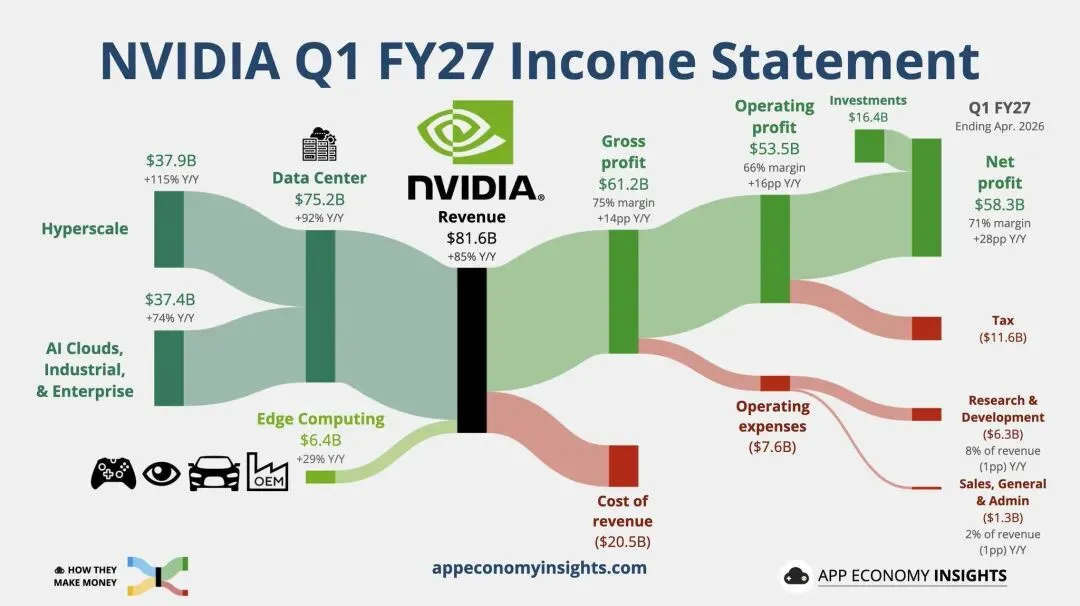

Nvidia本季度 FY2027Q1 (2026年自然年Q1)总营收816亿美元,同比大涨85%,环比增长20%。数据中心依旧是英伟达的扛把子,而且势头高歌猛进,数据中心营收752亿美元,同比增长92%,其中网络收入同比暴增199%。

GAAP毛利率为 74.9%,Non-GAAP毛利率为 75.0%,较去年同期分别提升了约14个百分点。毛利率的持续提升反映出Blackwell架构产品组合的成熟以及规模化出货放量,随着GB300 NVL72等高端系统大批量出货,单位成本持续摊薄。

第一和第二的差距有多大呢?没对比无伤害,AMD营收只有NV的1/8。

AMD 2026年Q1的成绩单: 总营收102.53 亿美元,数据中心营收57.75 亿美元 英伟达2026年Q1的成绩单: 总营收 816 亿美元,数据中心营收 752 亿美元

受美国出口管制持续升级影响,本季度中国数据中心收入为0,剃了个光头,现在H200的问题还悬而未解。英伟达已在Q2营收指引中明确说明,未来指引不含任何中国数据中心的收入。

成绩越好市场的期望越高,Q2 FY2027预期营收910亿美金,一直领跑第一也是压力。

CPU成为第二增长曲线

Vera CPU 成为新的亮点,为英伟达打开了增长的第二条曲线,NVIDIA 给出了2000 亿美元的TAM(潜在市场规模),也是英伟达未涉足的市场。英伟达手中不仅有GPU的牌,还有CPU的牌,好学生不偏科。

英伟达预估2026年 CPU 总收入方面将接近 200 亿美元,迈向了领先的 CPU 供应商。

现在主要的超大规模云服务提供商和系统制造商也在和英伟达合作Vera CPU,比如之前提到的AWS,微软云,腾讯等。

在2026 Q1的财报会上,AMD CEO Lisa Su预计在agentic AI需求的驱动下,服务器 CPU TAM(Total Addressable Market,市场规模)将会保持每年35%的增长,到2030 年翻倍至 1200 亿美元。所以Nvidia的成绩单分数现还没看到上限。

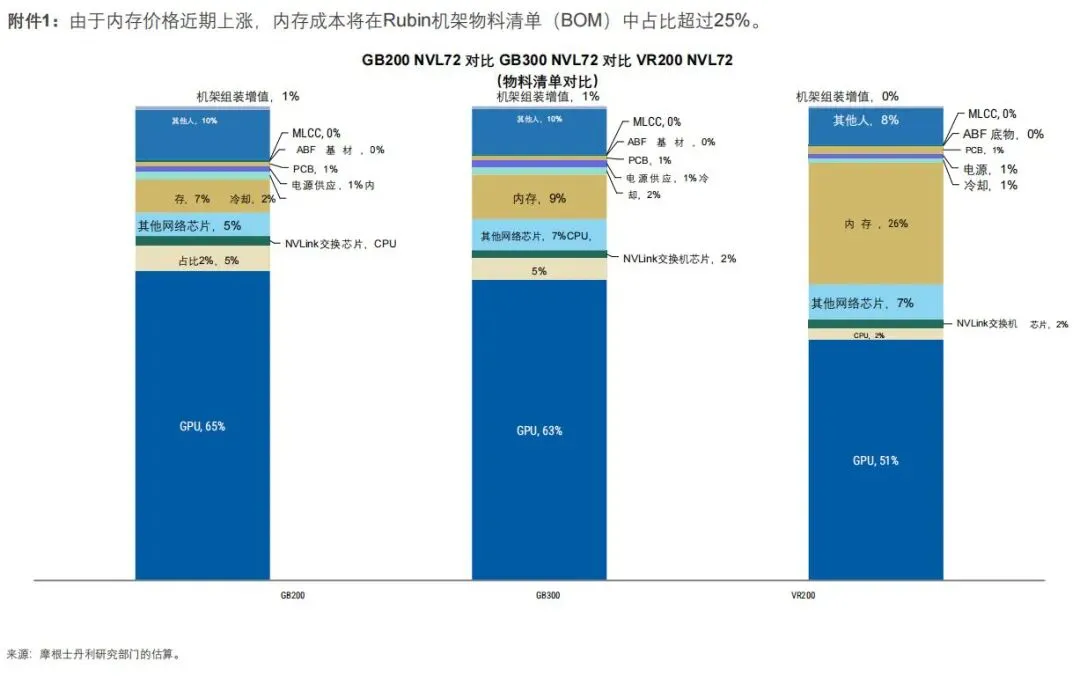

内存的开销

韩国投资证券给出了关于Vera CPU内存开销的估算。

Grace CPU 的单价估计在 3,000–5,000 美元左右,而 Vera是NV 第二代 ARM CPU,并针对 AI 代理工作负载进行了优化,平均售价预计为 5,000–8,000 美元。

假设 Vera CPU 的平均售价为 8,000 美元,那么 200 亿美元的市场将意味着 250 万个 CPU。

假设 每个 Vera CPU 将有 8 个 SoCAMM 插槽(基于 LPDDR5X DRAM颗粒),每个模块 192GB,则每个 Vera CPU 的 SoCAMM 容量将为 1,536GB

因此,FY2027(2026年) Vera CPU 的 SoCAMM 需求将为:250 万个 CPU × 1,536GB = 38.4 亿 GB(307.2 亿 Gb)。

现实是:三家主要 DRAM 制造商的 SoCAMM 供应量预计为 300 亿 Gb。

Vera Rubin 交卷时间表

Vera Rubin的交卷时间表

FY27 Q3(2026年7-10月):开始出货 FY27 Q4(2026年10月-2027年1月):规模放量 FY28 Q1(2027年1-4月):供货大季

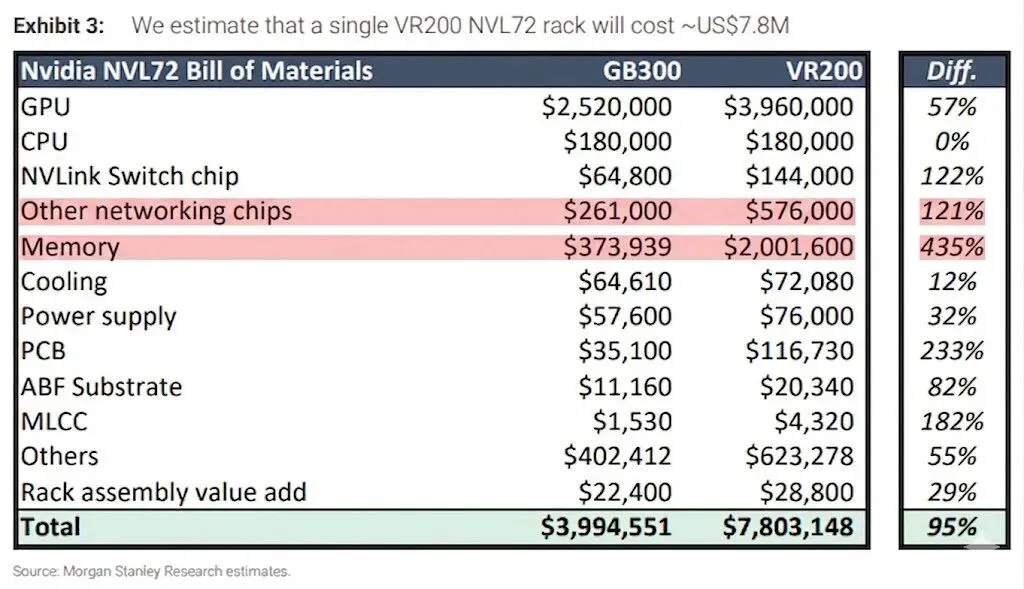

吞金兽Vera Rubin的BOM

来自大摩对Vera Rubin机柜的BOM拆解,VR200十足的吞金兽。

GB300机柜的售价大概是400万美金,Vera Rubin飙涨到了单机柜780万美金,造价暴涨了 95% GB300机柜内存成本大概37.3万美金,VR200 机柜内存成本 200万美金,涨幅435% GB300 NVLink Switch芯片 6.4万美金,网络互联芯片 26.1万美金;VR200 NVLink Switch芯片14.4万和网络互联芯片 57.6万美金