本文是我的每日投研阅读笔记,不构成投资建议。

作者如果觉得有用,请关注、点赞并转发,谢谢!

上周的文章里我写的是"NVDA 5/20 决定一切"。

NVDA 5/20 来了。

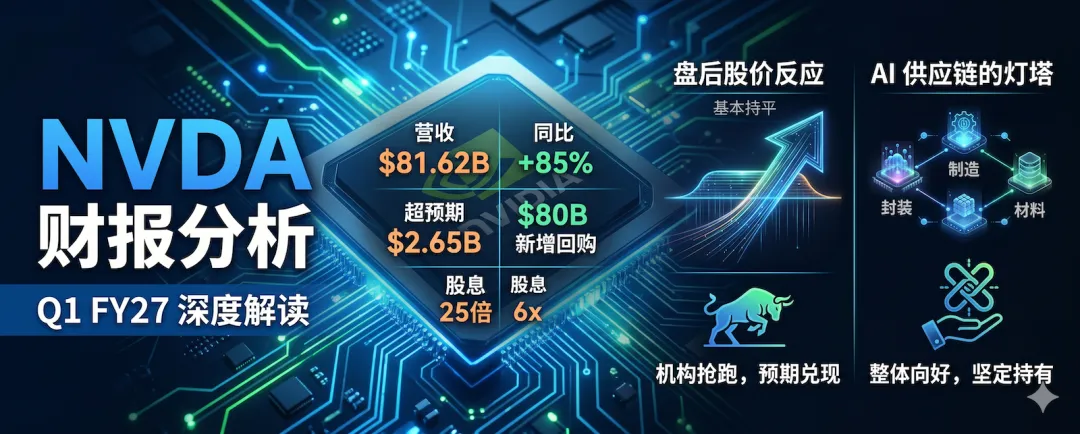

NVDA Q1 FY27 营收 $81.62B,同比 +85%,超共识 $2.65B,是公司历史上最大的美元级别超预期。Q2 指引 $91B,比华尔街预期高 $4B。$80B 新增回购。GU息从 $0.01 涨到 $0.25,一口气涨了 25 倍。

然后 NVDA 盘后GU价基本上是没变化的。

NVDA 最近的财报都有点这个性质,其实原因很简单:英伟达的客户在这几周已经发布了财报,根据客户的财报,就可以了解到英伟达的业绩大概,于是机构已经抢跑了,NVDA 这两周涨势是不错的。

另外也顺应了那句老话,“超预期才是预期,大超预期才算超预期”。

AI 每个季度的狂欢节就这么过去了。

但回到财报本身,$4.5T 市值的公司,要推动GU价继续大幅上行,需要的不是"好",而是"好到超出所有人想象"。$81.6B 营收 +85% 增长,在任何其他公司身上都是史诗级事件,放在 NVDA 身上,市场的反应是"嗯,知道了"。

但对我们这些持有 AI 供应链的人来说,这个财报的意义远不止 NVDA 本身。

NVDA 财报的三个信号

第一,ACIE(AI Clouds + Industrial + Enterprise)现在占数据中心营收的一半。

ACIE 营收 $37.4B,环比 +31%,同比翻了三倍以上。Hyperscaler 那边也在增长($37.9B,环比 +12%),但增速远不如 ACIE。

为什么这很重要?因为过去两年最靠谱的看空逻辑就是"NVDA 太依赖四五家 Hyperscaler,如果它们集体削减 CAPEX,NVDA 就完了"。现在这个论点被削弱了。需求正在从 Hyperscaler 向下游扩散,主权 AI、企业 AI、AI 云厂商都在大规模采购。Jensen 在电话会上说 NVDA 的增速应该"比 Hyperscaler CAPEX 增速更快"。

第二,数据中心网络营收同比 +199%。

接近三倍。这直接验证了 AI 基建中光互联、高速网络的需求爆发。对我持CANG里的 AAOI、GLW、MRVL 来说,这是最直接的需求端确认。ADI 的 Q2 财报也在同一天确认了类似趋势:数据中心通信营收同比 +90%,其中光学和电力各占一半。

两家完全不同的公司,独立印证同一个趋势。

第三,China = $0,而且不会回来。

老黄:"华为非常非常强,我们基本上已经放弃了那个市场。" Q2 指引里ZHONG国数据中心计算营收是零。这意味着 $91B 的 Q2 指引,完全不包含ZHONG国。

反过来想,这是好事。$81.6B 的 Q1 和 $91B 的 Q2 指引,是 NVDA 单手打出来的成绩。未来任何ZHONG国政策松动,都是纯粹的额外上行空间。同时,这也消除了持CANG中 AI 供应链标的的ZHONG国政策风险,因为它们的 NVDA 相关需求管线里本来就没有ZHONG国了。

YI朗"协议":不是 deal,是 30 天暂停键

昨天市场另一个大事件:Trump 说YI朗谈判进入"最后阶段"。

WTI 原油当天暴跌 -5.66% 到 $98.26,布伦特 -5.63% 到 $105.02,10 年期国债收益率下降 9 个基点到 4.57%。市场把这当成利好在交易。

这不是 deal,是 letter of intent,后面跟着一个 30 天窗口期来谈两个核心问题:海峡重新开放和YI朗核项目。内塔尼亚胡 被 川普 电话通报后 "头发都竖起来了",以色列单方面行动的风险是真实的。

如果成功:油价继续下行,通胀缓解,降息预期提前,成长GU估值解压。

如果失败:油价反弹,10 年期收益率冲击 5%,高估值成长GU面临 15-25% 的回撤压力。NBIS、AAOI 这些 high beta 首当其冲。

利率环境:30 年期破 5%,新 Fed 主席明天上任

10 年期收益率 4.60%,技术面已经突破了 2023 年 10 月以来的下降趋势线。30 年期在 5% 以上,是 2007 年以来最高。联邦债务超过 GDP 的 100%,净利息支出占 GDP 3.3%,超过了 1991 年的战后峰值。

与此同时,CME 期货在定价的是 2027 年 3 月才会降息。CPI 3.8%,核心 2.8%,环比加速到 0.4%。FOMC 5 月纪要显示"多数参与者"表示如果通胀持续高于 2% 目标,可能需要进一步收紧。

Kevin Warsh 明天(5/22)正式接任 Fed 主席。他的已知倾向是减少前瞻指引、推进更激进的 QT。减少前瞻指引 = 更宽的结果分布 = 更高的隐含波动率。

对持CANG的影响很直接:如果 10 年期突破 5%,NBIS、AAOI、FLY 这些高倍数品种会被压缩。反过来,如果YI朗谈判成功把 10 年期拉回 4.4% 以下,成长GU会迎来一波重新定价。

利率是当前所有持CANG头顶最大的一把悬剑。

ADI + AVGO:独立验证 AI CAPEX 超级周期

NVDA 之外,还有两个重要的数据点在今天的阅读里跳了出来。

ADI(Analog Devices)Q2 创了纪录:营收 $3.62B(+37% YoY),非 GAAP EPS $3.09(+67% YoY),毛利率 73%,运营利润率 49%。数据中心通信营收 +90% 同比,ATE(测试设备)业务在"陡峭增长轨道"上,对 2027 年有信心。ADI 还收购了 Empower Semiconductor,目标是 AI 加速器的"电网到核心"垂直电力平台,声称能减少数据中心 10-15% 的功耗。

ATE 增长确认了 TER 的需求面。光学 +90% 验证了 AAOI / GLW / MRVL。BMS(电池管理系统)在储能领域增长 >50%,是 AMPX / EOSE 的正面信号。

AVGO 的两篇文章则揭示了一个惊人的数字:$73B 已披露 AI XPU 积压订单,来自 6 个具名客户(Google、Meta、ByteDance、Anthropic、Fujitsu、OpenAI)。PEG 0.5x,比行业中位数 1.2x 便宜了 58%。6/3 财报是下一个重要节点。

这两个独立的数据源,和 NVDA 的 $81.6B 一起,构成了 AI CAPEX 超级周期仍在加速的三重验证。

MRVL 5/27 财报:本周最大事件

5/27 盘后,MRVL 发布 Q1 FY2027 财报。营收共识 $2.4B,EPS $0.79。FY2027 营收指引已经从 $9.5B 上调到 $11B。NVDA 3 月底的 $2B 战略入GU确认了 MRVL 在 NVLink Fusion 中的 Custom XPU 和网络供应商角色。Oppenheimer 估算 Scale-up Switch TAM 到 2030 年达 $30B,Switch + XPU 合计 $90B。

FY2028 PEG 0.76x,FY2029 PEG <0.59x。从增长调整估值角度,MRVL 仍然便宜。

但要注意一个数字:卖方共识目标价 $144.25,比当前价 $186.80 低了 30%。这意味着如果财报只是"符合预期",卖出压力会很大。CEO Matt Murphy 5/13 在 $177 减持了 73.9 万GU(约 $1.31 亿),是一个警示信号。

最近几天 MRVL 涨的不错,应该是机构在抢跑财报了。就像 NVDA 一样。财报前涨到位,财报后反而 sell the news 剧本。

今天 MRVL 收盘 +5.97% 创 52 周新高 $193.32,Wells Fargo 上调目标价到 $195,Oppenheimer 看多。但 RSI 接近超买,布林带上轨 $185.65 已突破。财报前这最后几天会很有意思。

持CANG信号速览

AMPG +11.03%(6.45 倍放量)

今天的明星。FCC 批准 5G 系统,扫除了美国电信市场的监管障碍。日内一度冲高到 $4.72 三个月新高,量比 6.45 倍是机构级买盘。RSI 84.9 极度超买,突破布林带上轨。

VELO +8.95%(财报余温延续)

继续延续 5/12 Q1 财报后的强势。营收超预期 +39%,EPS 超预期 +58%,首次实现正毛利。国防合同 $11.5M + $9.8M 签订,全年指引 $60-70M 上调。25.56% 的空头比例 + 1030 万小流通盘 = 挤空燃料。

LQDA +2.99%(新 52 周高 $61.77)

持续创新高,RSI 82,ADX 44 极强趋势。

SOXS -14%(被 NVDA 屠杀)

NVDA $91B Q2 指引后,SOXX 单日 +4.7%,SOXS 三倍反向精准 -14%。半导体结构性牛市 + 杠杆衰减 = 双杀。

GLW +2.77%

从 52 周高 $211.79 回调 -15.7% 后开始修复。当前 $180 距离 SMA20 + Fib 38.2% 双重共振支撑 $176-177 只有 2%。五维评分 22/25,是持CANG中评分第三高的标的。回调就是加CANG机会。

ANIP +2.09%

五维评分 23.5/25,持CANG中最高分。Forward P/E 6.98x,PSG 0.062,8 名分析师一致 Buy,目标均价 $109.88。

AI 记忆超级周期:MU 和 SNDK 的结构性故事

这轮记忆周期和以往不同,是结构性的而非周期性的。

硬数据:

• MU 的 2026 年全部 HBM 库存已经卖完了 • 客户从 1 年合同转向 5 年预付合同(行为性变化) • 新产能到 2027 年底只能覆盖总 HBM 需求的约 60% • SK 集团董事长认为短缺会延续到 2030 年 • Samsung Q1 记忆营收创历史新高 $50.4B,DRAM 达到 $37B • TrendForce 预测 Q2 传统 DRAM 价格 +58-63% 环比,NAND +70-75%

SNDK 的数据更惊人:Q3 FY26 营收 +251% YoY,毛利率 78.4%(同比 +55.7 个百分点),Q4 指引 $7.75-8.25B(+321% YoY)。Forward P/E 21x,比 IT 行业还便宜 12%。

三家供应商(SK Hynix 64%、Micron 21%、Samsung 15%)的寡头结构 + $10B+ 的产能壁垒 = 定价权极强。这是供给端的物理约束。

Lumentum 暴涨 1000%+ 和 AAOI 的竞争窗口

LITE(Lumentum)一年已经涨了超过 1000%。两个增长周期在叠加:第一周期是 EML 芯片(供不应求,需求超过供给 30%)、泵浦激光器和窄线宽激光器。第二周期是 OCS(Google 是主要客户,已经提前一个季度达到 $25M/季目标,年底目标 $100M/季)和 CPO(Greensboro 工厂 2028 年投产,长期营收潜力 >$5B)。

对我的持CANG来说最关键的一句话:AAOI 被明确点名为 LITE 的直接竞争对手,而且 AAOI 计划在 2027 年扩产,比 LITE 的 2028 年早一年。 这是一个潜在的抢占份额窗口。

LITE 的前两大客户占营收 38%,客户集中度高。如果 Hyperscaler 想要第二供应商来分散风险,AAOI 是天然的选择。

太空板块的 ETF 狂潮

6 周内新增了 3 只太空 ETF:NASA($840M AUM,发行以来 +42%)、MARS($52M,+50%+)、ORBX($20M+,+21%)。加上 2019 年的 UFO($900M,YTD +50%),26 只太空GU的平均 YTD 涨幅是 +81.8%。

持CANG中的表现:VPG +173%、PL +111%、LUNR +107%、FLY +96.5%、CPSH +73%。

LPTH 只涨了 +15%,明显落后于 +82% 的板块均值。这要么是基本面不够强,要么是一个被忽视的补涨机会。考虑到 LPTH 的 BlackDiamond 红外光学产品和 $110.6M backlog(YTD +196%),我倾向于后者。

SpaceX IPO(6/12,$1.75-2T 估值)是这个板块的下一个大催化剂。

核心判断 + 催化剂日历

NVDA 打出了 AI 超级周期最强的一张牌。$81.6B、+85%、$91B 指引、$80B 回购,每一个数字都在说同一件事:AI CAPEX 还在加速。

但市场不是只看基本面。30 年期国债破 5%,信用卡逾期率 13.1% 创 15 年新高,Buffett Indicator 219%,不到 60% 的 S&P 500 成分GU在 50/200 日均线上方。指数层面的 risk/reward 正在恶化。

这恰恰是选GU能力发挥价值的时候。当指数 beta 不再奏效,个GU alpha 重新回到舞台中央。我的五维框架 + 技术面择时,就是为这种环境设计的。

- AI 供应链核心CANG继续持有。

NVDA + ADI + AVGO 三重验证了需求端。MRVL、GLW、AAOI 等等 这些光通信 / 网络 / 电力品种的宏观逻辑没有任何裂缝。

- 高估值品种收紧止损。

NBIS、AAOI 这些高 beta + 高倍数的名字,在 10 年期可能冲 5% 的环境里,需要更严格的纪律。

- 保持现金。

接下来的催化剂:

• 5/22:Kevin Warsh 正式接任 Fed 主席 • 5/27(盘后):MRVL Q1 FY27 财报(本周最重要事件) • 5/30:核心 PCE 通胀数据 • 6/3(盘后):AVGO Q2 财报(AI 情绪重置) • 6/4(盘后):PL Q1 FY27 财报 • 6/12:SpaceX IPO 开始交易 • 6 月中下旬:YI朗 30 天窗口期到期 • 持续关注:AMPG 后续 5G 订单、WYFI NC-1 通电、SILC 大单 PoC 进展

5/27 MRVL 财报 + 6/3 AVGO 财报 + 6/12 SpaceX IPO + 6 月中YI朗窗口期。

保持耐心,保持纪律。

免责声明:本文仅供投资研究参考,不构成投资建议。

有兴趣的朋友可以加 wx 进群交流