北京时间 5 月 21 日凌晨,英伟达公布了截至 2026 年 4 月 26 日的 2027 财年第一财季财报。

先说结论:这是一份非常夸张的财报。

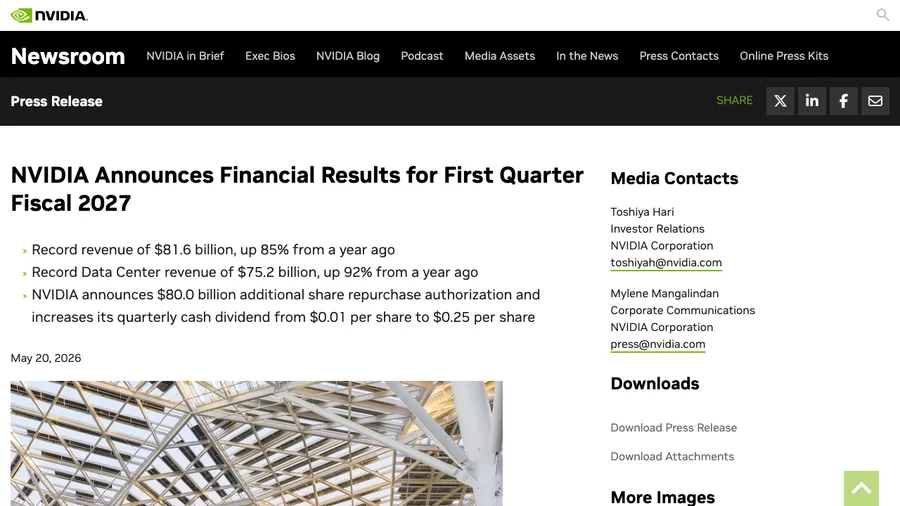

英伟达第一财季营收 816.15 亿美元,同比增长 85%,环比增长 20%;数据中心收入 752 亿美元,同比增长 92%;非 GAAP 毛利率 75.0%;非 GAAP 每股收益 1.87 美元;下一季度收入指引直接给到 910 亿美元上下 2%;公司还新增 800 亿美元股票回购授权,并把季度股息从每股 0.01 美元提高到 0.25 美元。

如果只看这些数字,很容易得出一个简单判断:

英伟达还在赢,而且赢得非常夸张。

但这次真正值得写的地方,恰恰不在“英伟达又超预期了”这句废话里,而在另一个更有意思的现象上:

这么强的一份财报出来之后,市场反应却没有想象中那么亢奋。

这说明,现在市场盯着英伟达看的,已经不只是“它这一季赚了多少钱”,而是一个更难、更贵、也更关键的问题:

AI 这场算力狂潮,到底还能高速持续多久?英伟达今天这么强,未来几年还能不能一直这么强?

这篇文章想讲的,就是这个问题。

一、先把事情说清楚:这份财报到底强在哪里?

先把最关键的数字摆出来。

• 第一财季营收 816.15 亿美元,同比增长 85%,环比增长 20%

• 数据中心收入 752 亿美元,同比增长 92%,环比增长 21%

• 数据中心计算收入 604 亿美元,数据中心网络收入 148 亿美元

• 非 GAAP 毛利率 75.0%

• 非 GAAP 每股收益 1.87 美元

• 第二财季营收指引 910 亿美元上下 2%

• 新增 800 亿美元股票回购授权

• 季度股息从每股 0.01 美元提高到 0.25 美元

你如果熟悉美股财报,就知道这已经不是普通意义上的“超预期”。

这是一份在收入、利润、指引、资本回报上几乎全面压过预期的成绩单。

尤其是 910 亿美元的下一季指引,非常重要。

因为对一家处在风口正中央的公司来说,市场最怕的不是当季漂亮,而是管理层在下一季度开始变谨慎。

一旦公司说“虽然现在很好,但后面可能要放缓”,估值逻辑就会立刻打折。

但英伟达这次没有给市场这种喘息的机会。

它不是告诉你“我们这一季很好”,而是告诉你:

下一季可能还更大。

这就是为什么,从财报本身看,英伟达依然是整轮 AI 叙事里最核心、最能兑现、也最难被绕开的那家公司。

二、这份财报最重要的信号,不是赚钱,而是 AI 基建的钱还在继续砸

如果把英伟达当成一个普通科技公司,你会觉得这只是一份漂亮财报。

但市场从来不是这样看它的。

今天大家看英伟达,其实是在看整个 AI 产业链最关键的一根温度计。

它的每一份财报,某种意义上都在回答一个全球性问题:

大模型、AI 云、训练集群、推理基础设施这场投资热潮,到底有没有开始降温?

从这次结果看,答案非常明确:

没有。

为什么这么说?

因为如果下游客户真的开始踩刹车,最先出问题的不会是概念,而是订单、收入和指引。

英伟达站在产业链上游最贵的那一层。如果全球大厂不再疯狂买算力,它一定会第一个感受到寒意。

但现在你看到的恰恰相反:

• 收入继续抬

• 数据中心业务继续冲

• 下一季度指引继续大幅上行

• 毛利率依然坚挺

• 公司还敢大手笔回购和提高股息

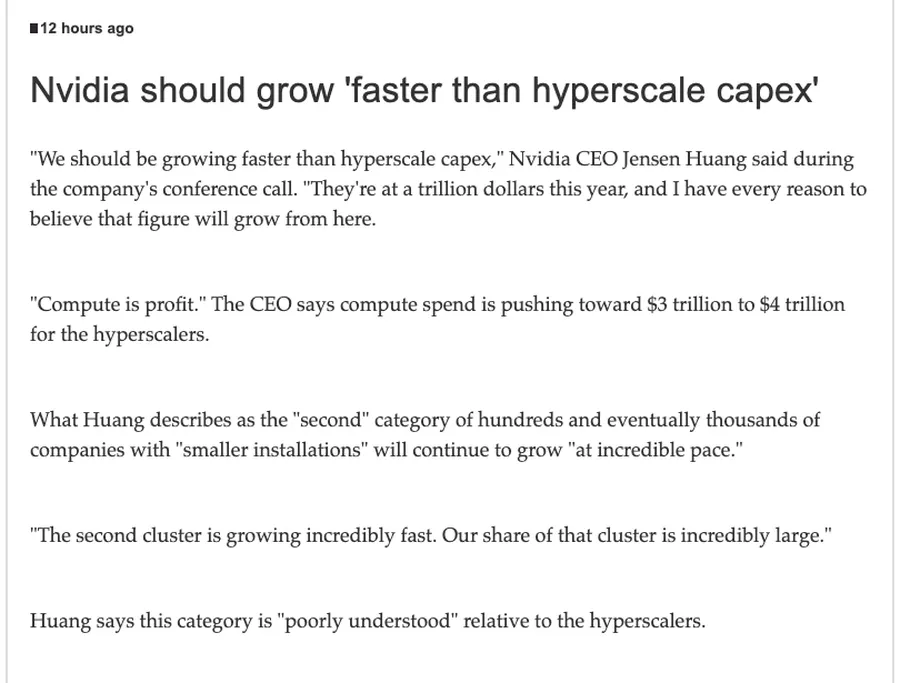

这意味着,全球最有钱、最有 AI 需求、最愿意砸资本开支的那批玩家,包括云厂商、大模型公司、主权 AI 项目、企业级 AI 基础设施客户,还在继续买,而且买得比市场原来想象的更凶。

换句话说:

这份财报真正证明的,不是英伟达会赚钱,而是 AI 基础设施建设远远没有结束。

过去一年,市场一直在争论:AI 会不会像很多科技概念一样,热半年就熄火?

现在看,至少在底层算力这一层,它离熄火还很远。

三、为什么这次特别重要?因为 Blackwell 开始从故事变成现实了

如果你前段时间看过英伟达相关讨论,会发现大家最大的担心并不是“需求还在不在”,而是另一个问题:

Blackwell 到底能不能顺利兑现?

这是一个很现实的问题。

因为对英伟达这种公司来说,每一次平台切换都不是简单换代,而是一次风险极高的工业动作。

新架构能不能大规模交付、客户会不会等一等、毛利率会不会被成本和良率打穿,这些都会直接影响市场对它未来几个季度的信心。

而这次财报最关键的意义之一,就是它在相当程度上回答了这些疑问:

Blackwell 至少已经不只是 PPT 上的未来,而是在逐渐变成真正的收入、利润和交付能力。

尤其是毛利率能站在 75% 左右,这点很重要。

市场原本担心的是:英伟达为了保住增长,可能要接受一段时间的利润率压力。

但现在它交出来的结果是:

不仅收入继续爆,利润率也没有被明显拖垮。

这意味着英伟达不是靠“便宜出货”换增长,也不是靠“强行冲量”维持情绪,而是在新平台切换过程中依然保持了极强的议价能力。

对于资本市场来说,这比单纯再多赚几十亿美元更值钱。

因为它代表的不只是规模,而是护城河。

四、最容易被忽略的一句话:下一季指引不假设中国数据中心计算收入

这次财报里还有一句话,非常关键,但很多人容易略过。

英伟达在第二财季展望里明确说:

下一季度的收入指引,没有假设来自中国的数据中心计算收入。

这句话翻译成人话就是:

即便把中国这块最敏感、最不确定的高端 AI 芯片市场先按“没有贡献”处理,英伟达依然敢给出 910 亿美元的下一季收入指引。

这件事有两层含义。

第一层,是英伟达当前全球需求确实太强。

它不是靠中国市场撑住指引,而是在美国云厂商、全球 AI 基建、企业和主权 AI 项目的需求推动下,仍然能把下一季收入推到 900 亿美元级别。

第二层,是中国变量并没有消失,反而变成了一个潜在弹性。

如果未来出口许可、特供芯片、H20/H200 或其他替代方案出现新的变化,中国市场仍然可能重新影响英伟达的收入预期。

但反过来说,这也提醒我们:

英伟达在中国的生意,已经越来越不是普通商业问题,而是地缘政治问题。

对中国 AI 公司来说,这意味着两件事会同时发生:

• 短期内,只要能买到英伟达生态,头部公司仍然会尽量买,因为 CUDA、网络、软件栈和现有工程体系太难替代

• 长期看,越是依赖单一外部供应链,越会逼着国产芯片、国产算力集群、国产软件栈继续加速

所以这份财报对中国读者真正有意思的地方,不只是“英伟达又赚疯了”。

更重要的是:

它同时证明了英伟达生态仍然强到离谱,也证明了中国 AI 产业继续做国产替代不是情绪口号,而是现实约束。

五、那为什么财报这么强,市场却没有直接高潮?

问题就出在这里。

英伟达今天的处境,已经和普通高增长公司完全不一样了。

它现在面对的不是“业绩差怎么办”,而是一个更麻烦的问题:

市场默认它必须一直完美。

你可以这么理解。

当一家公司的预期还不高时,它只要超预期,股价就会涨。

但当一家公司已经被当成 AI 时代最核心的资产,所有人都默认它要不断创造历史的时候,超预期本身就会变成一种“应该做到”的事。

也就是说,英伟达现在不是在和华尔街预期赛跑,而是在和自己过去几季的神话赛跑。

这就导致一个非常微妙的局面:

• 财报很好

• 指引也很好

• 回购和股息还在加码

• 但市场依然会问:还有没有更强?还能不能更夸张?这会不会已经接近本轮最热阶段?

所以你看到的不是“市场不认这份财报”,而是:

市场开始用更苛刻、更长周期的尺度重新审视英伟达。

这也是为什么英伟达每次财报后,最值得分析的往往不是“有没有 beat”,而是:

它还能不能继续抬高天花板?

只要有一季出现:

• 增长没更快

• 毛利率没更高

• 指引虽然不错,但没有继续惊艳

• Blackwell 交付节奏不如预期

• 大客户资本开支开始犹豫

市场就可能迅速切换情绪。

对超级核心资产来说,最大的压力从来不是做差,而是“没有继续更好”。

六、市场真正焦虑的,不是英伟达今天卖不动,而是它未来会不会被慢慢削弱

如果说上一阶段市场最关心的是“英伟达有没有需求”,那这一阶段更值得盯的,其实是:

英伟达的统治力会不会被一点点蚕食。

而这个问题最敏感的地方在于,英伟达潜在最危险的对手,很多时候并不是 AMD 这种传统意义上的竞争者,而是它自己的大客户。

Google、Amazon、Meta、Microsoft,这些英伟达最重要的超级客户,现在都在做一件事:

• 自研 AI 芯片

• 自建基础设施

• 针对特定任务优化成本结构

• 尽量减少对单一供应商的长期依赖

这件事短期内不会立刻颠覆英伟达。

因为英伟达今天最强的地方,已经不是单个 GPU,而是整套平台:

• CUDA 软件生态

• 高速互连网络

• 机架级系统方案

• 大规模集群部署经验

• 开发工具链和行业适配能力

这套东西不是说你做出一颗芯片就能立刻替代的。

但问题在于,资本市场永远不会等替代真正发生了才开始担心。

它会提前问:

• 哪些工作负载未来可以被自研 ASIC 分走?

• 哪些客户会逐步把部分算力迁出英伟达体系?

• 哪些利润最肥的业务,未来会最先被压缩?

• 如果推理成本成为核心矛盾,客户还会不会无限制地买最贵方案?

所以你会发现,英伟达今天越强,市场反而越容易提前思考它未来的上限。

这不是唱空,而是一种典型的龙头逻辑:

最强的公司,永远最早被拿来讨论“什么时候见顶”。

七、英伟达今天真正卖的,已经不是芯片,而是“AI 工厂”

如果你今天还把英伟达理解成一个“卖 GPU 的公司”,那你很容易低估它,也很容易误判它。

英伟达真正想卖给客户的,已经不是一张卡,而是一整套 AI 工厂。

这也是黄仁勋这些年反复强调 AI Factory 的原因。

因为今天客户采购的,不再只是硬件本身,而是:

• 计算平台

• 网络

• 机架系统

• 软件栈

• 模型运行环境

• 开发和部署工具

• 从训练到推理的完整工程方案

谁能把这一整套东西打包卖出去,谁就不再是零部件供应商,而是平台型基础设施公司。

而平台型公司的可怕之处在于,它不只是卖得多,而是可以在每一个关键环节上持续收租。

所以市场今天给英伟达高估值,买的不是“它这一季赚了 816 亿美元”,而是另一个更大的判断:

如果未来每一家大公司、每一个国家、每一种新型 AI 应用都要重新建设自己的算力底座,那么英伟达就有机会成为这条新工业链最核心的收费站。

这才是英伟达最贵、也最强的地方。

八、这份财报对普通读者真正意味着什么?

很多人看到英伟达财报,会下意识觉得这只是美股投资者的事。

其实不是。

英伟达的财报之所以值得所有关心科技、AI 和未来产业的人看,是因为它背后对应的是一个更大的现实:

AI 不是停留在概念层,而是已经进入了全球最重资产、最真金白银的基础设施竞赛阶段。

这意味着几件事。

第一,AI 还远远没有走到“泡沫结束”的阶段,至少底层算力建设还在非常猛烈地推进。

第二,真正决定下一阶段产业格局的,不只是模型谁更强,而是谁能把算力、平台、软件、应用和资本开支组织起来。

第三,未来几年最重要的商业竞争之一,很可能不是“谁先做出更聪明的 AI”,而是“谁能以更高效率、更低成本、更强平台粘性去承接整个 AI 工业化过程”。

第四,对中国 AI 产业来说,英伟达越强,国产替代的压力也越强。因为这不是单纯的性能差距,而是生态、供应链、软件栈、客户习惯和地缘政治一起构成的系统性差距。

而英伟达现在站在这条链条的最中心。

最后想说的判断

如果让我用一句话概括这份财报,我会这么说:

英伟达交出的不是一份简单的“又超预期了”的财报,而是一份证明 AI 基建狂潮仍在高速推进的财报;但与此同时,市场真正的焦虑也开始浮出水面。它不是担心英伟达今天不够强,而是担心这套近乎完美的增长逻辑,未来还能维持多久。

所以,今天最值得记住的不是“英伟达赚疯了”,而是另一层更重要的信息:

AI 这场游戏还在继续,而且还很热;但当所有人都默认英伟达必须继续完美时,真正的风险已经从“它会不会掉队”变成了“它还能不能永远领先”。

这就是为什么,财报越强,市场反而越焦虑。

因为英伟达今天代表的,从来不只是它自己,而是整个 AI 时代最贵、最关键、也最容易被放大审视的一根温度计。

资料来源: NVIDIA 官方 2027 财年第一财季财报、AP 对 FactSet 预期数据的整理、公开市场报道。

标签: #英伟达 #NVIDIA #NVDA #AI算力 #Blackwell #美股财报 #数据中心 #人工智能 #国产算力

催文 | 被世界催着写的文章