尤其当市场本身处于宏观利率上升或估值修正的震荡/下行期时,英伟达即便交出Beat & Raise的成绩,也极难起到止跌市场的作用。在6次下跌的案例中,半导体指数(SOXX)在随后的一周几乎无一例外地跟着英伟达一起跌,甚至跌幅被进一步放大。

而财报成为了利好兑现的流动性出口——由于英伟达交易拥挤度极高,机构往往将财报利好释放的窗口,视为绝佳的短线获利了结窗口。

下跌原因之三是供应链的“显微镜效应”,从财报中窥见的瑕疵以及对AI ROI的质疑(比如24年8月、24年11月、25年8月以及25年11月)

作为“最后吹哨人”,英伟达非常透明,它财报里的任何一丝微观瑕疵,都会被市场拿着显微镜放大成“整个AI时代的周期见顶”,从而形成市场共振,比如2024年8月的Blackwell延期传闻,2024年11月的毛利率爬坡困难以及2025年8月对AI资本开支回报率的质疑。

2. 财报后何时重回上行趋势?

这同样取决于下跌原因:

如果是因为利好出尽和预期倒挂,仅依靠“估值回踩”即可,时间比较短暂,一般在10-15个交易日(大约2-3周)。

实际上,此时公司基本面完全没有问题,纯粹是财报前股价涨得太急、买方的“悄悄话预期”太高,导致利好兑现后资金阶段性获利了结。

由于没有实质性利空,股价往往在回踩技术面关键位置(如均线位置或前期的筹码密集成交区)时,CTA基金和Long only资金(如养老金、主权基金)会自动开启左侧买入。

如果是因为供应链瑕疵与ROI质疑,就需要靠“硬数据证伪”与“行业大会”企稳。

这时市场对AI行业“周期见顶”的恐慌,此时的回调跌幅深且情绪悲观。要打破“供应链断裂”的谣言,必须看到供应链的硬数据。

一般的企稳周期需要配合实际叙事增强信心,大约需要15-20个交易日(约3-4周)。

老黄深谙心理学,每当市场陷入质疑,英伟达往往会利用随后的行业重量级会议(如春季的GTC大会、中旬的台北电脑展Computex,或秋季的科技峰会)开展“肌肉秀”来打脸空头。

当然也有例外,如去年11月的ROI质疑,在经历12月一次降息续命之后,实际上一直震荡到了今年3月财报开始发布ROI被验证才真正重启上涨。

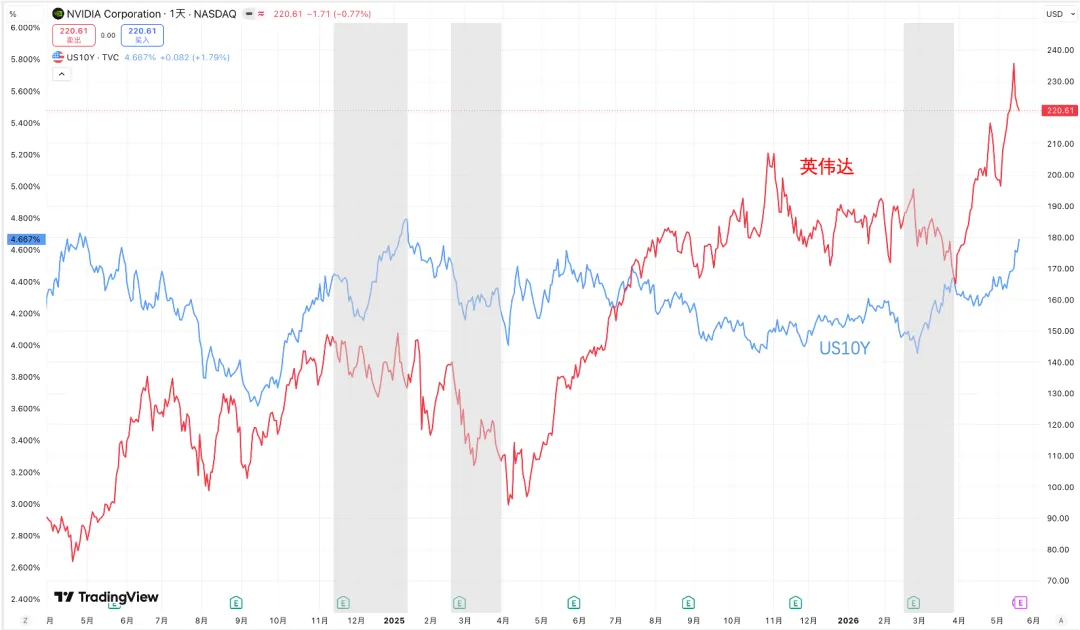

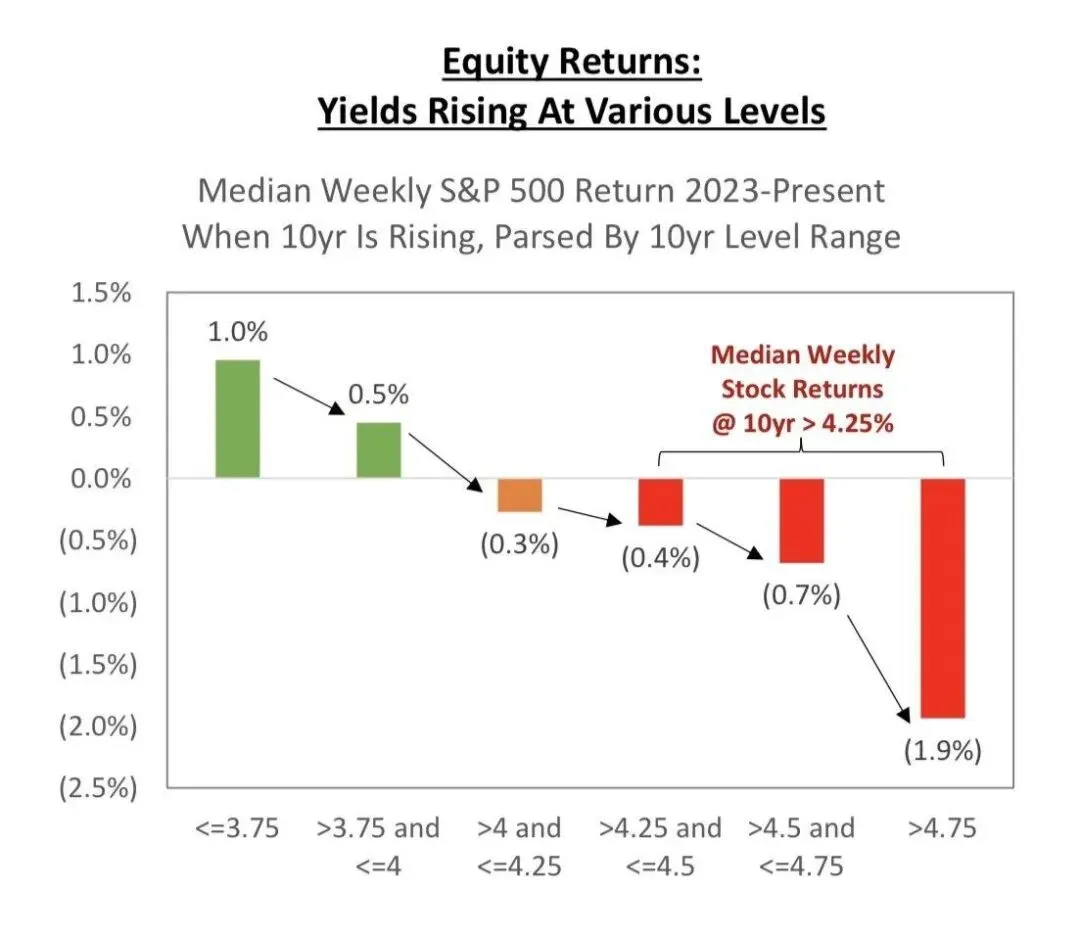

如果市场遭遇宏观利率上涨,此时仅仅只是亮眼的财报,很难扭转市场,此时能够推动股市上涨的只有美联储。

当整个美股市场因通胀抬头、收益率上涨(比如10Y美债破4.5%或5%)而遭遇估值压缩,即便产业趋势再好也无法独自抵抗下行压力,此时的调整可能持续几周或长达数月的情况。

这种由利率引起的回调,最终要靠经济数据或者降息来解决。通常会等到一次降温的CPI/PCE/非农数据公布,或者直接由降息来结束。

经典案例是23年8月23日史诗级双Beat财报,当季实现营收135.1亿美元(预期112.2),EPS达到2.70美元(预期2.09)。尽管科技圈情绪沸腾,但次日股价高开低走,并且在随后2个月一路向下调整了,一直到利率曲线掉头才创出新高。

3. 当前英伟达业绩能否继续助推美股上涨行情?

本次英伟达财报再次惊艳,对半导体行业信心的提振是切实存在的。但回顾这两年的财报发布情况,可以想见今天交出的一份“优秀”的答卷也许会表现为1-2天内的市场热情。但面对当下4.5%的国债收益率和估值打满的硬件板块,实际上股市的逆风和顺风是整体相当的:

美股现在的问题是市场对英伟达的财报预期逐渐钝化,以及由降息转为加息预期的调整导致美债利率上涨的潜在问题。前者可以在震荡中逐渐消化,但后者仍主要关注油价动态以及Warsh的第一次FOMC会议。

昨晚美伊谈判的推动消息再次带动油价下跌,也带来了权益市场以及国债收益率曲线的修复。

但同样值得注意的是,昨晚发布的会议纪要中显示“大多数与会者认为如果通胀持续高于2%,则需要采取一些收紧政策的措施。”

"...most of the meeting's participants insteadstressed that “some policy firming would likely become appropriateif inflation were to continue to run persistently above 2%"

以及“许多与会者表示,他们更希望从会后声明中删除那些暗示委员会未来利率决策可能倾向于宽松的措辞”。

"...many participantsindicated that they would have preferred removing the languagefrom the post-meeting statement that suggested an easing biasregarding the likely direction ofthe committee’s future interest ratedecisions"

这意味着在近期的会议中我们很可能在声明中看到一些措辞上的调整,以及未来将会有更多人反对降息,从而招致市场波动。

因此,笔者认为在美伊谈判没有达成实质性成果之前,眼下并不是因财报利好而盲目追涨的时刻,控制风险,耐心等待议息会议对利率政策的定调,等待会后更具确定性的机会仍是最优解。

M2M投研知识星球优惠:988元/年(扫描最下方二维码领取新人优惠券,立减300元)。

PS:可以开具发票,请联系微信zhongzhenghao77