英伟达的三个核心要点可以概括为:业绩狂飙、预期"内卷"、开启新征程。

核心要点一:业绩狂飙,高基数下仍实现创纪录增长

这份财报最直接的亮点在于,英伟达在庞大的收入基数上,依然实现了惊人的增速:

财务数据创新高:营收达816.2亿美元,同比增长85%,连续多个季度超出华尔街预期;净利润达583.21亿美元,同比暴涨211%;自由现金流创下486亿美元的季度纪录,净利率高达71.5%,体现了无与伦比的盈利能力与强劲的现金流。

利润质量高:毛利率稳定在75%的高位,彰显了其在高端AI芯片市场极强的定价权。

股东回报力度空前:在通过回购和分红向股东返还约200亿美元的基础上,又宣布新增800亿美元回购,并将季度股息从0.01美元大幅提升至0.25美元,提振了市场对其长期价值的信心。

核心要点二:AI仍是绝对主线,但市场预期已进入"内卷"阶段

AI算力需求依然是业绩增长的核心驱动力,但值得注意的是,市场对英伟达的业绩预期已抬升到了新高度:

数据中心业务收入达752亿美元,同比增长92%,占总营收比重超92%,为绝对的增长引擎。

网络硬件增长迅猛,网络业务收入同比暴增199%,反映了AI集群建设对高带宽网络的需求井喷。

公司对下一季度的营收指引中值为910亿美元,再创纪录,但仍低于部分买方机构高达960亿美元的"隐性预期"。财报发布后,英伟达股价盘后一度跌超3%,反映出尽管业绩亮眼,但未能满足市场最乐观的期望,显示出"惊喜疲劳"。

核心要点三:走出数据中心,"三驾马车"开启新征程

为了更清晰地展示其多元化的未来增长图景,英伟达此次宣布启用新的财报披露框架,将业务划分为两大平台和三大增长引擎。

以下是新框架下各板块的核心情况:

数据中心平台

业务子板块: ① 超大规模(服务云巨头等);② ACIE(面向垂直行业与AI工厂)

关键数据: 季度营收752亿美元(同比+92%),贡献超九成收入

代表产品与进展: Vera Rubin平台开局强劲,预计全周期供应紧张;AI向CPU需求演进,将从"40颗GPU配1颗CPU"向接近"1:1"比例演变;Blackwell架构GPU已被主要云和模型制造商全面采用

边缘计算平台

应用领域: PC、工作站、机器人、自动驾驶汽车、AI-RAN基站等

关键数据: 季度营收64亿美元(同比+29%)

代表产品与进展: 包含Groq LPU等技术布局,可作为专用推理芯片的小众补充

地区与供应链

中国市场: 中国数据中心收入暂时"归零",下一季度指引也完全未计入,预示着地缘政治不确定性带来的影响仍将是市场持续关注的焦点。

总的来看,这份财报揭示了英伟达即将进入新的发展阶段:AI火车头动力未减,但市场考验更为严苛;随着业务边界的不断拓展,它正在从一个AI芯片的领跑者,向着一个定义未来计算范式的多元化平台公司迈进。

逻辑归逻辑,找到适合投资的企业更重要。

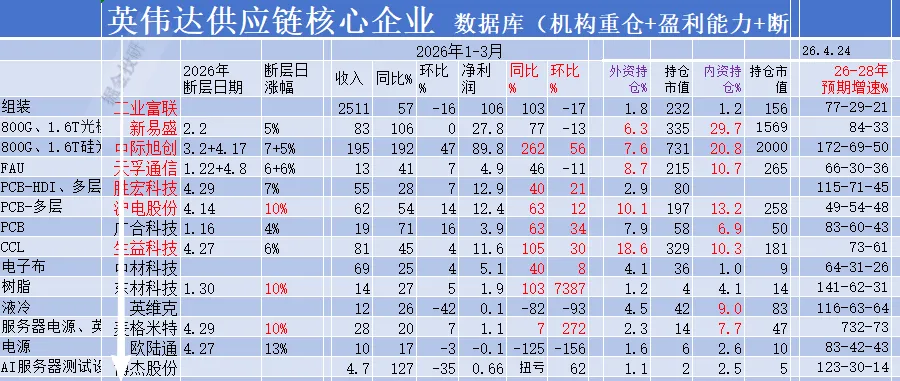

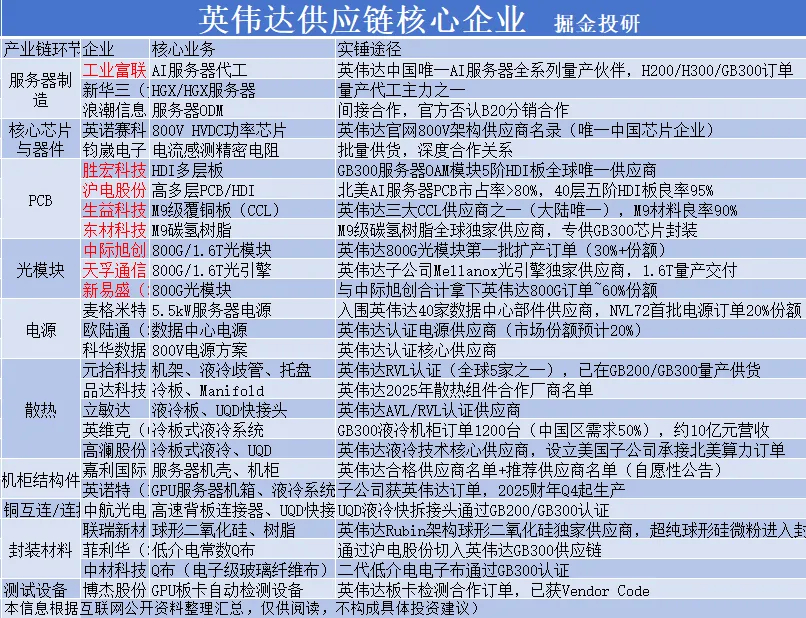

锁定有业绩成长性的企业。20/40选股标准+净利润断层,可以过滤掉90%的企业,做减法是为了缩小选股的范围。

关注我,一起寻找有价值的企业。

免责声明:本文提供的信息仅供参考,不构成投资建议。投资有风险,入市需谨慎。