最近资本市场热度最高的企业,无疑就是英伟达。

最新一期季度财报正式对外公布后,各项核心绩数据再度打破市场此前给出的预判,营收利润双双迎来大幅飙升,不仅稳住了自身全球算力龙头的地位,更是直接带动整个AI芯片赛道、半导体板块迎来集体情绪回暖。

不少投资者都能明显感受到,如今的英伟达早已不是单纯的显卡厂商,而是深度绑定全球人工智能产业发展节奏的核心基础设施供应商。

这一份超预期的财报背后,藏着全球AI产业真实的需求热度,也能清晰看清接下来整个科技行业的发展走向。

01

暴涨背后真实逻辑

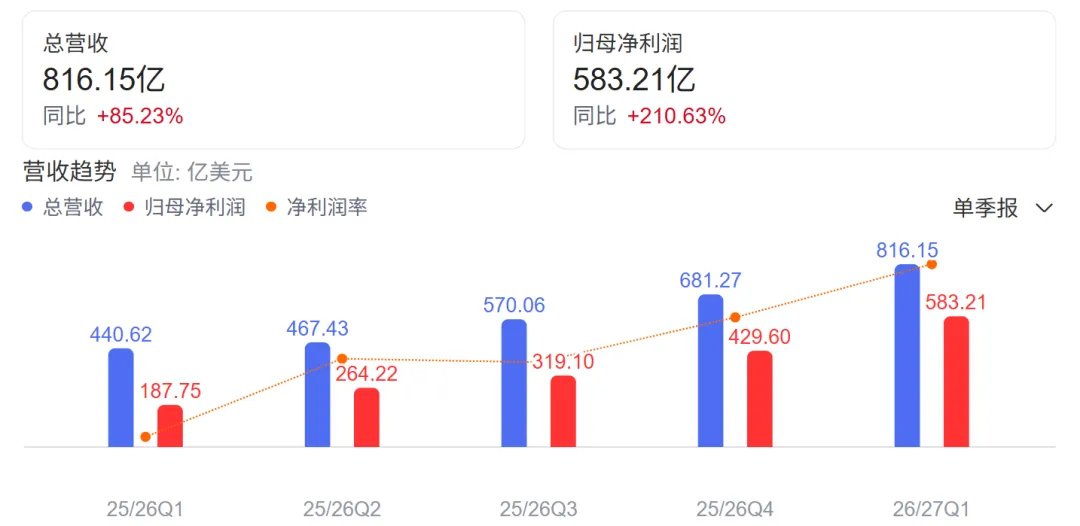

本次英伟达披露的季度财报,整体业绩表现远超华尔街一众机构给出的平均预期。

核心营收、净利润、毛利率三大关键指标全部实现大幅度同比增长,就连市场此前担忧的库存压力、海外市场需求疲软等问题,都没有在本次财报中显现。

市场之所以对这份财报反应如此强烈,核心原因分为两点。

第一是全球大模型迭代速度持续加快,各大科技企业、云计算厂商都在持续加码算力基础设施建设,高端AI加速芯片出现供不应求的常态,下游实打实的采购需求持续放量,直接撑起了英伟达最核心的数据中心业务营收。

第二是消费端与工业端市场同步回暖。游戏显卡业务摆脱此前行业低谷期的低迷状态,新品铺货节奏顺畅,电竞市场、家用装机市场需求稳步回升。

同时工业自动化、智能汽车、边缘计算领域的定制化芯片订单不断增加,进一步拓宽了企业的营收来源,摆脱单一业务依赖的风险。

此前行业内一直存在算力需求见顶的争议,不少机构预判AI算力采购热潮会逐步降温,但是本次财报数据直接推翻了这一观点,证明全球算力建设依旧处于上行周期,中长期需求并没有出现衰减迹象。

02

英伟达战略拆解

纵观英伟达近几年的发展布局,整体战略思路清晰且执行力极强,没有盲目跨界扩张,始终围绕算力核心赛道深耕布局,一步步筑牢自身的行业壁垒。

首先坚持高端算力赛道聚焦化发展。企业主动弱化中低端通用芯片市场的竞争,把研发资金、产能资源全部倾斜到H100、H200等顶级AI算力芯片之上,牢牢占据云端大模型训练、超算中心建设这类高利润高壁垒市场。

放弃低价走量的模式,依靠顶尖产品拉开和同行之间的技术差距,守住行业最高利润空间。

其次推行软硬件一体化绑定策略。英伟达不只是单纯售卖硬件芯片,同步配套完善的CUDA软件生态、算力调度平台、模型优化工具。

下游企业一旦选用英伟达芯片搭建算力集群,后续的模型训练、算法优化都很难脱离其生态体系。这种生态壁垒,远比单纯的技术壁垒更难突破,也直接锁住了大批量长期稳定客户。

再者持续下沉多元化应用场景。在稳住云端高端算力基本盘之后,英伟达开始大力布局车载智能芯片、机器人算力芯片、边缘端轻量化AI芯片。

把算力技术从大型数据中心,延伸到日常出行、智能制造、家用智能设备等细分领域,打开全新的业绩增长空间,实现从云端到终端的全场景覆盖。

最后通过产业合作巩固供应链优势。主动和全球头部云厂商、服务器厂商达成深度战略合作,优先保障核心大客户的芯片供货量,既稳定了大额订单收入,也借助合作方的市场渠道,进一步扩大自身产品在全球市场的渗透率。

03

经营与财务核心数据对比分析

核心财务经营对比数据如下:

从经营层面来看,数据中心业务已经稳稳成为英伟达第一大营收支柱,占比突破七成,彻底完成企业主营业务的转型。曾经作为核心营收来源的游戏业务,如今已经沦为辅助增长业务,业务结构完成质的转变。

现金流方面企业表现同样亮眼,经营性现金流保持高速增长,充足的现金流不仅能够支撑高额的研发投入,还能持续进行股份回购、股东分红,回馈二级市场投资者,企业整体财务健康度处于行业顶尖水平。

成本端方面,虽然高端芯片研发成本、晶圆代工采购成本有所上涨,但是凭借超高的产品定价权,英伟达顺利把成本压力进行对冲,毛利率不仅没有下滑,反而持续稳步攀升,盈利水平遥遥领先全球所有半导体企业。

区域市场层面,海外主流市场需求保持稳定,新兴市场算力基建布局提速,进一步分散单一市场波动带来的经营风险,整体市场布局愈发均衡。

04

对整个科技行业带来的影响

1. AI算力赛道竞争格局彻底固化

这份亮眼财报直接证明,在高端云端AI算力芯片领域,英伟达短时间内依旧没有强有力的竞争对手能够撼动其地位。国内一众自研芯片企业、海外同行想要快速实现技术赶超、市场份额抢占,依旧面临极大的生态和技术难题。

行业接下来会形成明显的分层格局,头部高端算力市场由英伟达牢牢把控,中端轻量化算力、边缘端算力市场,才会留给众多追赶者竞争空间,赛道竞争从正面硬碰硬,转向细分场景差异化突围。

2. 全球算力基建投入节奏再度提速

英伟达业绩大增,印证了全球企业对于人工智能落地的决心没有动摇。

接下来各大互联网企业、政企机构、科技公司依旧会持续加大算力集群建设投入,算力租赁、算力外包等新兴商业模式也会迎来更大的发展空间,算力相关上下游产业链都会持续受益。

3. 半导体行业盈利逻辑发生转变

以往半导体行业依靠消费电子、智能手机销量带动业绩增长,如今行业核心增长逻辑彻底转向AI算力需求。

未来资本市场对于半导体企业的估值评判标准,也会逐步向算力相关业务倾斜,传统消费类半导体企业的估值优势会持续弱化。

4. 芯片供应链产能分配迎来调整

高端AI芯片依旧处于产能紧缺状态,晶圆代工厂会持续优先倾斜高端芯片产能,中低端通用芯片产能占比会逐步下调。

整个芯片产业链的产能布局、生产节奏,都会围绕AI算力需求进行重新调整。

05

深度点评

站在行业全局角度来看,英伟达交出的这份成绩单,既是自身实力的体现,也是整个全球AI产业高速发展的真实缩影。

如今全球人工智能已经从概念炒作阶段,全面进入商业化落地实操阶段,大模型训练、AI应用开发、智能产业升级都离不开算力支撑,这也是英伟达能够持续业绩暴涨最核心的底层逻辑。

从投资角度来说,算力依旧是接下来科技赛道最确定的主线方向,围绕高端芯片、服务器整机、算力运维、光模块等上下游产业链,依旧存在大量的投资机会。

但是市场热度持续走高之后,相关板块也逐步出现估值偏高的问题,短期情绪炒作过后,依旧需要回归企业真实业绩兑现能力。

同时我们也要理性看待英伟达如今面临的潜在风险。

首先是外部市场政策监管带来的供货限制,一旦相关管控政策持续收紧,会直接影响其海外市场出货量,压制业绩增长空间。

其次是行业技术迭代带来的潜在冲击,新型算力架构、新型存储技术不断研发落地,未来有可能打破现有算力市场格局。

另外下游客户也在逐步推进自研芯片布局,头部大厂纷纷打造自用算力芯片,长期来看会逐步减少对外采购依赖,未来英伟达必然会面临大客户订单分流的问题。

最后行业需求不可能无限度持续爆发,一旦全球AI应用落地速度放缓,算力采购需求回落,企业高速增长的业绩增速也会迎来阶段性放缓。

整体而言,短期之内英伟达依旧会坐稳全球AI算力龙头宝座,业绩增长的确定性依旧充足,但是高速增长的红利期不会无限延续,行业逐步走向理性平稳发展已是大势所趋。

对于行业从业者和投资者而言,既要抓住当下算力产业爆发带来的发展红利,也要提前预判行业拐点,规避后期产能过剩、需求回落带来的市场风险。

声明:本文仅为财经热点分析,引用数据基于行业公开数据、研报和公司公告。观点仅供参考,不构成任何投资或消费建议。

#投行热点#深度思考#商业财经#案例分析#投行圈子#财经热搜#上市公司#AI#财经热搜 #IPO #一级市场 #上市 #英伟达

对这个话题,您怎么看?

期待您在留言区文明理性发布高见,留言点赞最高的朋友,扫码文末投行君微信,可以获得投行圈子精美商务背包一个。

感谢耐心阅读,欢迎顺手点个“在看”

声明:本平台深耕财经自媒体12年,聚焦资本市场、上市公司和商业、科技最前沿的深度解读,目前全网粉丝超300万,欢迎投稿,如采纳,将支付稿费。引用文章、图片如遇版权问题,请与管理员联系,管理员核实后将及时更正出处、作者、支付一定稿费或进行删除。商务合作、投稿、资源对接,金融同仁入群请扫码添加管理员投行-涤生。