什么是国别报告?国别报告与关联申报间的关系又是什么?一起来看一下吧~

资深财税顾问,百福润7年工作经验。擅长领域为财税咨询。如果您有财税相关疑问,欢迎致电18918156088。

一

什么是国别报告?

国别报告是跨国企业集团按照《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016年第42号,以下简称42号公告)规定应该向税务机关报告的信息,主要内容包括集团所有成员实体的全球所得、纳税和业务活动的国别分布情况。

二

国别报告与关联申报间是什么关系?

国别报告是关联申报的组成部分,但国别报告填报信息区别于其他关联申报信息,其申报表格与经济合作与发展组织(OECD)2015年发布的第十三项行动计划报告中的国别报告模板一致。

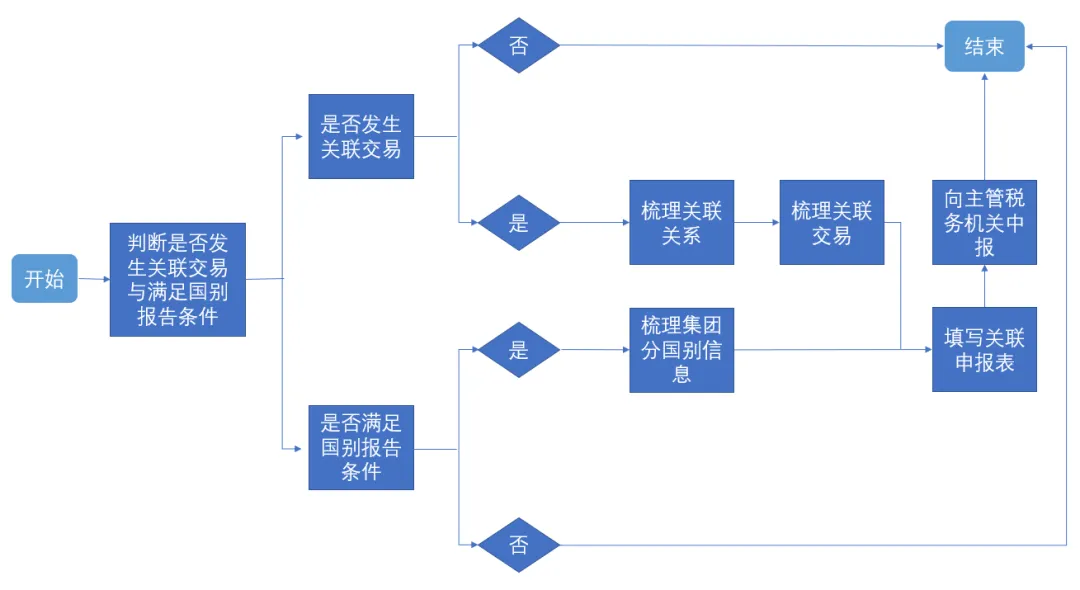

图:国别报告与关联申报判定示意图

三

哪些企业需要填报国别报告?

存在下列情形之一的居民企业,应当在报送年度关联业务往来报告表时,填报国别报告:

1

该居民企业为跨国企业集团的最终控股企业,且其上一会计年度合并财务报表中的各类收入金额合计超过55亿元。

最终控股企业:是指能够合并其所属跨国企业集团所有成员实体财务报表的,且不能被其他企业纳入合并财务报表的企业。需要注意的是,对于一家企业而言,最终控股企业可能并非只有一个。

例1:A企业和B企业共同投资C企业,投资比例均为50%,根据会计准则的规定,A和B均对C进行合并财务报表,此时A和B均为C的控股企业。

上一会计年度:是指填报属期的上一会计年度。

例2:在2023年5月31日前填报2022年度的国别报告,应当根据2021年的各类收入是否超过55亿进行判断。

2

该居民企业被跨国企业集团指定为国别报告的报送企业。

3

特殊情况:企业虽不属于以上两条填报国别报告的范围,但其所属跨国企业集团按照其他国家有关规定应当准备国别报告,且符合下列条件之一的,税务机关可以在实施特别纳税调查时要求企业提供国别报告:

(1)跨国集团未向任何国家提供国别报告;

(2)跨国集团已向其他国家提供国别报告,但我国与该国尚未建立国别报告信息交换机制;

(3)跨国集团已向其他国家提供国别报告,且我国与该国已建立国别报告信息交换机制,但实际并未成功交换至我国。

四

成员实体包括哪些?

成员实体的确定是填报国别报告的重要前提,符合国别报告成员实体定义的有四大类:

(1)已被纳入跨国企业集团合并财务报表的任一实体属于成员实体;

(2)虽未被纳入跨国企业集团合并财务报表,但跨国企业集团持有该实体股权,且按公开证券市场交易要求应被纳入合并财务报表的任一实体;

(3)仅由于业务规模或者重要性程度而未被纳入跨国企业集团合并财务报表的任一实体属于成员实体;

(4)独立核算并编制财务报表的常设机构属于成员实体。

五

国别报告报送途径?

登录电子税务局,在完成企业所得税年度申报后,通过【我要办税】-【税费申报及缴纳】-【企业所得税申报】-【关联业务往来年度报告申报】。

一并报送《国别报告-所得、税收和业务活动国别分布表》、《国别报告-跨国企业集团成员实体名单》、《国别报告-附加说明表》。

六

同期资料的类型、准备条件和准备时限?

(一)同期资料类型

同期资料分为三种文档,分别是主体文档、本地文档和特殊事项文档。每种文档分别设定准备条件,企业结合自身情况,只要满足其中一种文档的准备条件就要准备相应的同期资料文档,存在企业准备多种文档的可能性。

(二)准备条件

1. 符合下列条件之一的企业,应当准备主体文档:

(1)发生跨境关联交易,且合并该企业财务报表的最终控股企业集团已准备主体文档;

(2)年度关联交易总额超过10亿元。

2. 年度关联交易金额符合下列条件之一的企业,应当准备本地文档:

(1)有形资产所有权关联交易超过2亿元;

(2)金融资产关联交易超过1亿元;

(3)无形资产所有权关联交易超过1亿元。

(4)其他关联交易金额合计超过4000万元。

3. 符合下列条件之一的企业,需要准备特殊事项文档:

(1)企业签订或者执行成本分摊协议的,应当准备成本分摊协议特殊事项文档;

(2)企业关联债资比超过标准比例需要说明符合独立交易原则的,应当准备资本弱化特殊事项文档。

注:企业执行预约定价安排的,可以不准备预约定价安排涉及关联交易的本地文档和特殊事项文档,且关联交易金额不计入42号公告第十三条规定的关联交易金额范围;企业仅与境内关联方发生关联交易的,可以不提供主体文档、本地文档和特殊事项文档。

(三)准备时限

(1)同期资料主体文档应当在企业集团最终控股企业会计年度终了之日起12个月内准备完毕;本地文档和特殊事项文档应当在关联交易发生年度次年6月30日之前准备完毕。

(2)同期资料应当自税务机关要求之日起30日内提供。

政

策

依

据

1.《中华人民共和国企业所得税法》

2.《中华人民共和国企业所得税法实施条例》

3.《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016年第42号)

如需讨论,欢迎致电400-007-3066或微信联络合伙人办公室:

来源:上海税务

由智造好会计(ID:Brighture)整理发布

免责声明:本公众号转载的信息,均会标明来源,且承诺转载仅出于传递更多信息的目的,不用于商业用途或者其他盈利性用途。如有侵权,烦请联系本公众号,本公众号会立即删除。

百福润财税咨询(Brighture Accounting & Tax)成立于2003年,至今已有23年的服务历史,致力于为中外企业提供财税、法律、审计以及商务服务。我们的宗旨是为客户提供高质量的财税服务以及量身定制的解决方案,来满足客户的不同需求,同时与客户建立信任以及长期的合作伙伴关系。同时亦是全球第13大会计机构KRESTON国际成员所(在全球125个国家设有200多家成员机构)。百福润财税咨询在上海、青岛两地设有办公室,我们不仅能够为中外企业提供本土化服务,并且也可以为“走出去”企业提供资源对接和服务帮助,国际视野,本土资源。

同时,百福润财税也是:

➢ 政府小微企业财税代理项目指定单位;

➢ 政府中小企业“财税外包”、“出口退税”产品十大金牌服务商;

➢上海市代理记账行业协会会员单位;

➢上海市代理记账行业协会诚信公约签署单位;

➢上海市代理记账行业协会专家委员会专家;

➢ 中国外商投资企业协会会员;

➢ 海关第三方稽查入围单位;

➢中国石油内审服务商、稽核服务商;

➢中国银行信用评级审计机构准入成员单位;

➢山东省工业和信息化厅瞪羚企业和独角兽企业评审委员会评委;

➢青岛市中小企业服务机构联合会副秘书长单位 ;

➢青岛市政府采购网上超市财务审计服务商;

......

服务领域:

财税服务:常年财税咨询顾问、财税外包、出口退税、并购重组、转让定价、涉税培训、税务课程

法律服务:日常法律咨询、法律尽职调查、合同审查、合规审查、知识产权保护、劳动法律关系、企业管理课程、企业架构搭建

审计服务:内控专项审计、财务报表审计、财税尽职调查、资产评估、资本验证、企业财务规范

商务服务:内资与外资企业注册、企业登记事项变更、企业清算注销、人事外包服务、商务咨询服务、来华投资咨询

出海服务:海外注册服务商、香港公司业务一站式服务、一带一路投资咨询、企业投资尽职调查、ODI服务、海外财税咨询、海外合规顾问、投资税收指南

联系电话:上海公司 021-68769886

青岛公司 0532-85979808

香港公司 00852-92036393