一、核心业务链条(四大板块)

很多人以为中石化只是加油站,其实它是完整的石油全产业链,一共四块:

| 15.9% | |||||

| 16.4% | |||||

| 0.7% | |||||

| 0.5% | |||||

| 0.7% | |||||

| 1.1% | |||||

| -3.1% | |||||

| -1.9% | |||||

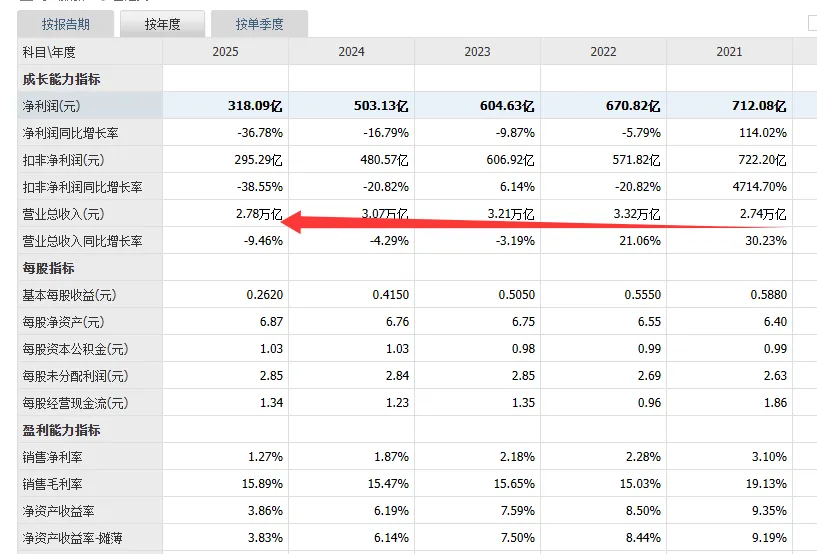

| 合并报表(最终) | 27,836 | 405 | 1.5% | ||

| 30,746 | 723 | 2.4% |

- 勘探开发:自己找油、挖油、采气。收益完全跟着国际油价波动。

- 炼油板块:把原油加工成汽油、柴油、航煤,以及化工原料。这部分是核心主业,利润相对稳定。

- 营销分销:就是我们最熟悉的加油站,把油卖给私家车、货车、车队等终端用户。

- 化工板块:用石油做塑料、化纤、橡胶、轮胎原料,卖给工厂。周期性极强,2025 年处于亏损,是明显拖后腿的业务。

整条链逻辑:自己挖油 → 自己炼油 → 加油站卖给车主 / 化工卖给工厂,内部高度闭环。

二、近 5 年 & 2025 年业绩特点

整体营收持续下降,2025 年利润降幅尤其大。

核心原因:油价周期波动+ 库存时间差 + 套期保值影响,不是简单 “油价高就一定赚”。 加油站板块:营收下滑不剧烈,没到快速萎缩的程度,但2025 年利润同比降幅很大,是全年净利润大跌的主要原因之一。

三、利弊小结

劣势

传统石油需求长期缓慢萎缩。 强周期行业,业绩不稳定。 整体净利润率很薄,靠规模吃饭。

优势

- 央企垄断,体量极大,地位稳固。

全国网点最全,加油站可改造为充电、加氢、综合服务站,有转型空间。 业绩弹性强:油价上行时利润会明显反弹 (2026 年 Q1 已体现:营收降、利润大涨)。分红稳定,并有股份回购。

四、投资观点(个人视角)

股东情况:2026 年 3 月单月新增近 30 万股东,大量散户通过 ETF 进场,但股价持续下跌,短期被套明显。

股价走势:2024 年 9 月、2026 年 2 月为阶段高点,已连续下跌约 3 个月。 结论:长期值得关注,但短期不急入场;我计划再观察 2–3 个月。