如需报告请联系客服或扫码获取更多报告(1000份+报告)

一、2025年光伏设备商基本面见底,2026年看好太空算力应用场景打开&海外地面需求增长

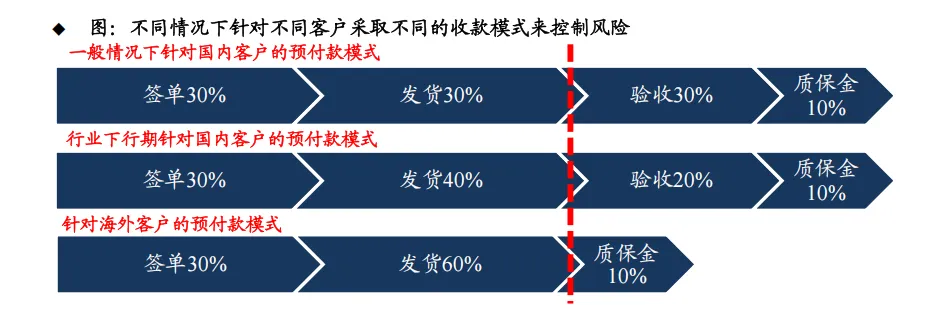

1.1 头部设备商及时调整收款方式,风险控制能力强

通过及时调整收款模式,头部设备商能够保证设备发货时收回成本,风险控制能力强。一般情况下设备商针对客户的预付款模式为“3331”,即签单收取30%款项、发货收取30%款项、验收收取30%款项、质保收取10%款项,在行业下行期,头部设备商及时调整收款方式,国内采取“3421”的方式,海外采取“3601”的方式,考虑到设备商的毛利率一般为30-40%,故发货时即可实现成本的覆盖,控制风险。

1.2 头部设备商应收账款前五大客户相对集中,长尾风险小

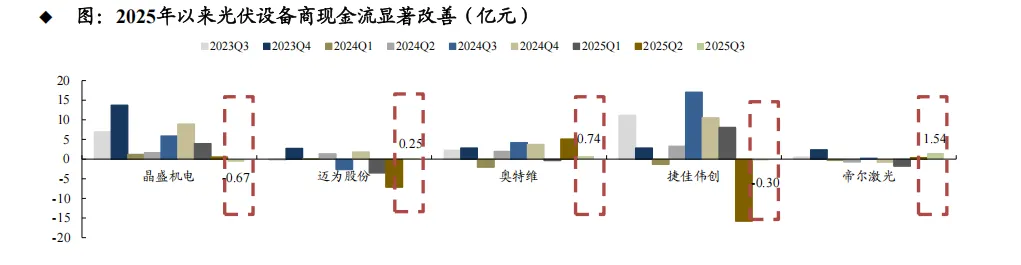

从龙头设备商应收账款和现金流来看,收款虽有所放缓(周转天数有所增加);但截止2025H1末,应收 的前五大客户占比较高尤其晶盛占比高达70%以上,表明客户多为下游头部企业,长尾风险小,同时经 营性现金流未出现连续几个季度为负的情况,多数企业2025Q3情况均有所改善。

1.3 头部设备商合同负债&存货有所下滑,反映新签订单承压

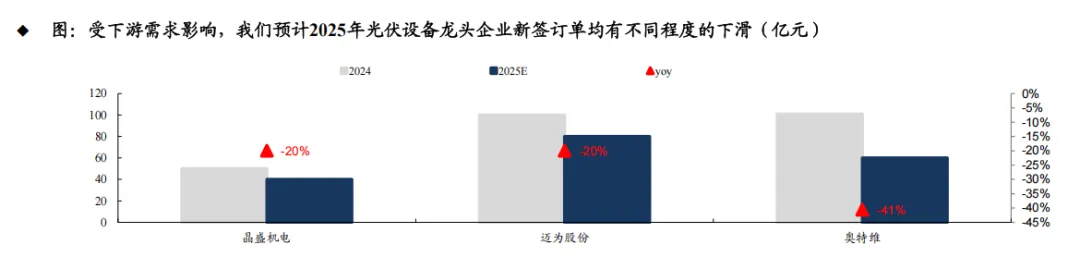

截止2025Q3末光伏设备龙头企业合同负债&存货同比有所下滑,新签订单承压。受光伏产业链供需影响,主链公司出现亏损,硅片、电池片、组件环节的产能扩张速度均有所放缓,反映到设备商端,光伏设备龙头企业合同负债&存货同比均出现不同程度的下滑,我们预计随着2026年海外新需求&国内陆续市场化出清,行业新签订单有望显著改善。

1.4 头部设备商盈利能力短期承压,仍高于行业平均水平

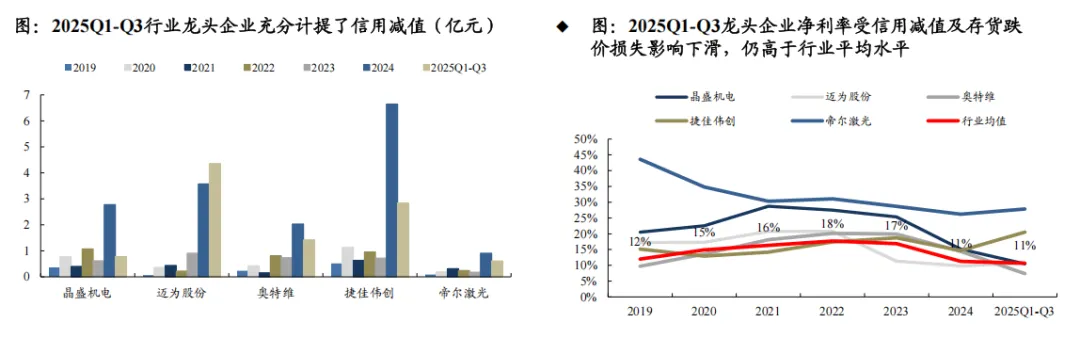

受行业下行期影响,头部设备商盈利能力均有所 下滑,但仍高于行业平均水平。从毛利率来看,2025Q1-Q3行业平均毛利率约为28%,龙头设备商均能保持30%+的毛利率;行业归母净利率主要受存货跌价损失和信用减值损失计提影响,2025Q1-Q3行业均值约为11%,头部设备商基本都能保持在10-25%左右的净利率。

值得关注的是信用减值损失:2024 年龙头企业信用减值损失出现数倍增长,且 2025 年 Q1–Q3多数企业信用减值损失仍维持同比上升趋势。

二、太空算力应用场景打开,光伏设备走向星辰大海

2.1 太空算力:光伏应用走向星辰大海

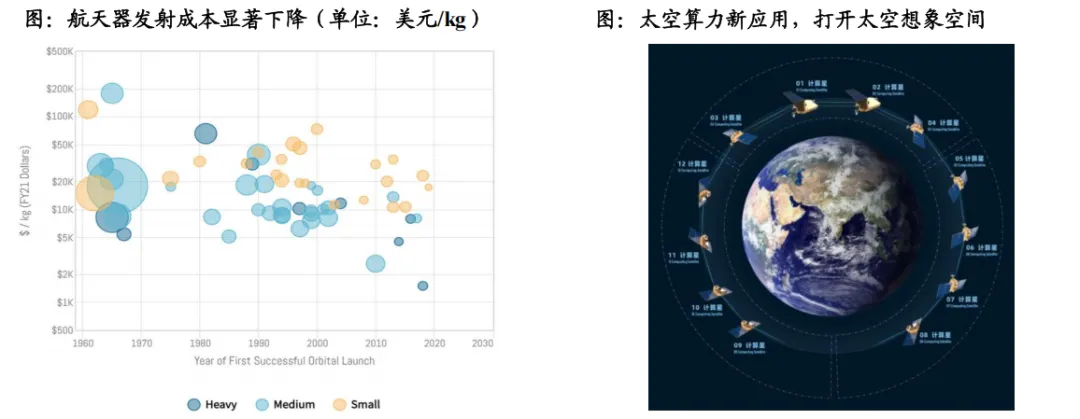

运载成本呈指数级下降,商业航天迎来“摩尔定律”时刻。可重复使用火箭技术的成熟,推动航天器入轨成本断崖式下跌,彻底打破了进入太空的经济壁垒,高频次、大规模的发射有望成为行业确定性趋势,2025年全球航天器发射超300次,相比2021年已经翻倍;同时,太空经济场景增加重塑太空产业边界,太空经济向算力与制造延伸,低轨资源开发正从通信星座向更多元化的高价值场景演进,利用太空天然的低温散热优势,太空数据中心等新型基础设施正从概念走向现实,极大拓展了人类开发太空的商业版图。

太空算力跟随运载成本放量,太空光伏需求将充分放量。太空算力是人工智能算力体系由地表向轨道空间拓展所衍生的新范式,其核心在于将具备训练与推理能力的模块化服务器节点部署于低轨或中轨卫星平台,进而构建“轨道数据中心”。

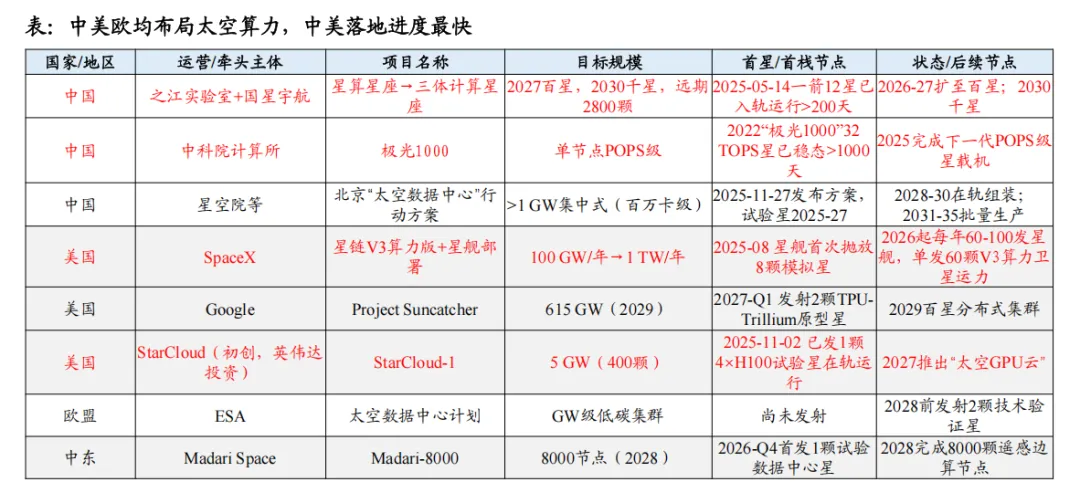

中美欧太空算力中心规划宏大,目前处于初期验证阶段

中美欧在太空算力均有布局,规划规模超百GW。①中国:国星宇航计划远期做到2800颗算力卫星升空;中科院计划达成单节点POPS级。②美国:SpaceX计划每年升空100GW太空算力卫星;StarCloud一期计划实现400颗5GW卫星。

中美两国现已完成验证星发射。①中国:国星宇航已入轨12颗星算卫星,稳定运行超200天;中科院“极光1000”32 TOPS星已稳态运行超1000天。②美国:SpaceX星舰首次成功入轨8颗模拟星;StarCloud已发射1颗搭载4×H100的试验星,目前正在轨运行。

SpaceX进展最快,预计2030年前完成百GW的布局,自建100GW光伏产能

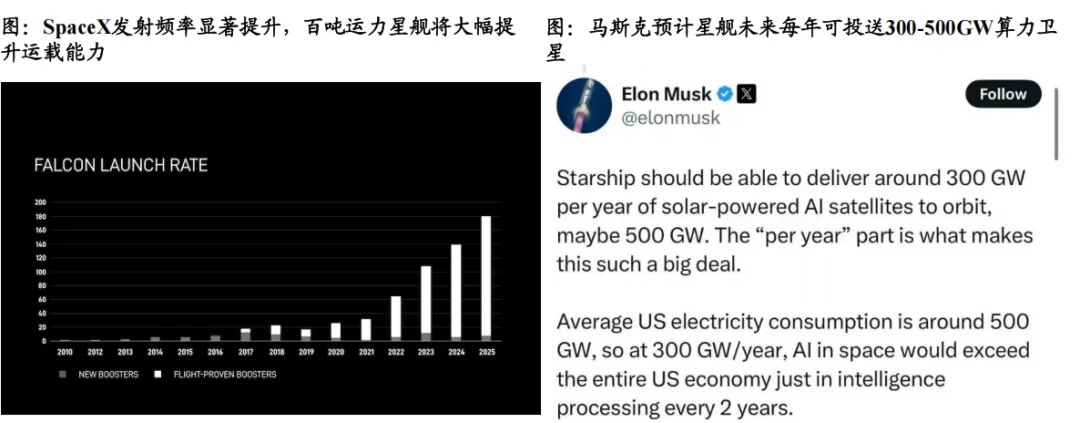

星舰运载能力将在2029年达到百万吨/年,2030年前完成太空算力100GW/年部署能力。①发射能力:马斯克于2025年1月15日宣布,星舰将在2029年底前实现每小时1次以上的高频发射能力。按此频率计算,星舰每年发射次数将接近1万次;结合其100吨的近地轨道有效载荷能力,年总运力可达100万吨。②太空算力:根据马斯克2025年末公布的计划,SpaceX将依托星舰在2029年前达到100GW/年的太空数据中心部署能力。

美国电网错配问题显著,特斯拉和SpaceX分别规划100GW光伏产能,预计2029年前全部落地。1月22日,马斯克于达沃斯世界经济论坛(WEF)发言,特斯拉地面光伏和SpaceX太空光伏将分别建设100GW产能,预计2028年底前完成。

SpaceX 申请部署100万颗新型卫星星座,收购 xAI 构建产业链闭环

当地时间2月2日,SpaceX官宣收购xAI,形成“火箭发射+太空算力+AI大模型”的完整闭环。合并后的实体估值达1.25万亿美元,其中对SpaceX的估值为1万亿美元,对xAI的估值为2500亿美元,覆盖从地面到太空的完整技术链条。xAI与SpaceX的合并意味着前者将拥有稳定的发射能力,而后者则可拿到长期的卫星发射订单,从而形成“火箭发射+太空算力+AI大模型”的完整闭环。

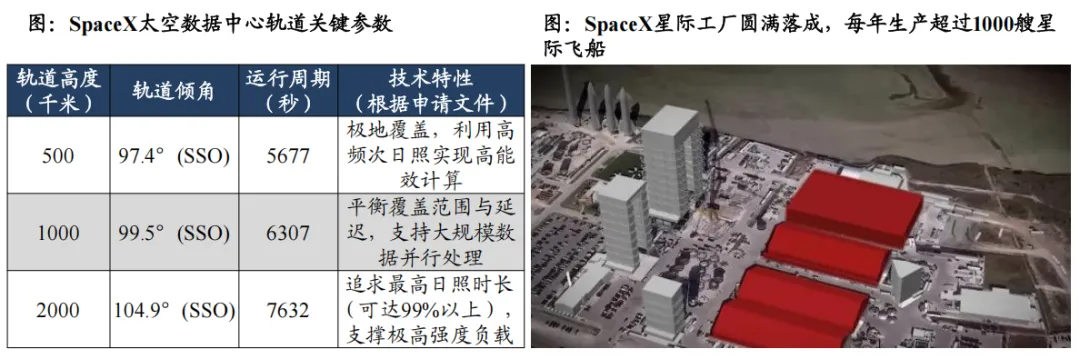

Space申请发射超100万颗卫星,位于德州的星际工厂正式投入运营。当地时间1月30日,SpaceX向美国联邦通信委员会提交申请,计划发射超100万颗卫星,构建全球首个“轨道数据中心”(ODC)系统。按照单星100kW计算,100万颗AI卫星部署正好对应100GW算力。2024年10月,SpaceX位于德克萨斯州博卡奇卡的“星际工厂”已正式投入运营。未来十年内,SpaceX将通过星际工厂每年生产超过1000艘星际飞船,以满足火星移民的需求。目前,星际工厂的年产量预计可达到100枚火箭,相当于每三天即可完成一枚火箭的制造,这一速度堪称惊人。

谷歌计划2027年初发射2颗算力卫星,目标2030年建设GW级太空数据中心

谷歌计划2027年初与Planet卫星公司合作,发射 2 颗原型卫星。谷歌捕日者计划(Project Suncatcher)于2025年11月正式公布,计划2027年初与Planet卫星公司合作,发射 2 颗原型卫星,测试TPU太空可靠性、星间光链路与分布式ML任务性能;目标2029年实现615MW算力,2030年建设GW级太空数据中心。谷歌透露在轨道上光伏电池的发电效率最高可达地面的8倍,几乎可以不间断地发电。将发射多颗把光伏电池和TPU结合起来的小型人造卫星,并把这些卫星群当作数据中心来使用。

谷歌与芬兰卫星企业ReOrbit合作推出太空云计划。2月7日,芬兰软件定义卫星创新企业 ReOrbit 宣布与 Google Cloud(谷歌云) 达成战略合作,正式推出“Space Cloud(太空云)”计划。“Space Cloud”采用了双轨(Bifurcated)架构,分别服务于公共和私营客户,这包括一个用于国家安全数据的主权云,以及一个用于地球观测数据和商业边缘计算的商业云。 ReOrbit 将在4月于拉斯维加斯举行的谷歌云Next会议上公布完整的技术细节和项目路线图。

2.2 能源成本:是发展太空算力中心的核心因素

太空数据中心的全生命周期成本显著低于地面设施。以 40 MW 集群运行 10 年为例,地面方案的总运营成本约为 1.67 亿美元,而采用太空算力仅需约 820 万美元,10 年可节省约 1.59 亿美元。① 能源支出是成本下降 的核心驱动:地面数据中心 10 年能耗费用高达 1.4 亿美元;相比之下,太空数据中心仅需一次性投入约 200万美元部署光伏组件,能源环节即可减少 1.38 亿美元支出。② 冷却与用水成本:地面算力中心全生命周期需要约700万美元冷却费用,同时消耗 170 万吨水(按 0.5 L/kWh 计算)。太空则利用近–270℃的太空极低温环境,可大幅降低散热需求,仅需配置液冷回路将舱内热量导出,即可满足冷却要求,从而几乎免去用水及冷却塔的持续开销。