【精选研报·赋能成长】今日精选报告52篇已送达【知识星球】!?

✔️ 4万+份各行业最新报告直接加入【知识星球】,一键获取,扫码加入 ?,免费进研报分享群方式见文末。

消费行业迎来“脱敏”时刻?

在过去的二十年里,中国消费市场的增长逻辑始终绕不开一个核心变量——房地产。

作为国民经济的支柱产业,地产周期的起伏如同一只“无形的手”,深刻地调节着居民的资产负债表、财富预期以及最终的消费支出。我们习惯了将家电、家具的销量与新开工面积挂钩,也将高端白酒的景气度与地产商的拿地热情绑定。

然而,时至2026年,随着地产周期进入深度调整的尾声,一个关键的结构性变化正在发生。国泰海通证券最新发布的《消费组专题报告》指出,房地产对消费市场的总量拖累与结构性压制正在**“边际弱化、逐步脱敏”**。

这意味着,消费行业可能正在告别“唯地产论”,转而寻找内生性的修复动力。这不仅是数据的反弹,更是底层逻辑的切换。对于行业从业者而言,读懂这份“脱敏”信号,是布局未来的关键。

以下内容基于国泰海通证券深度研报整理,enjoy~

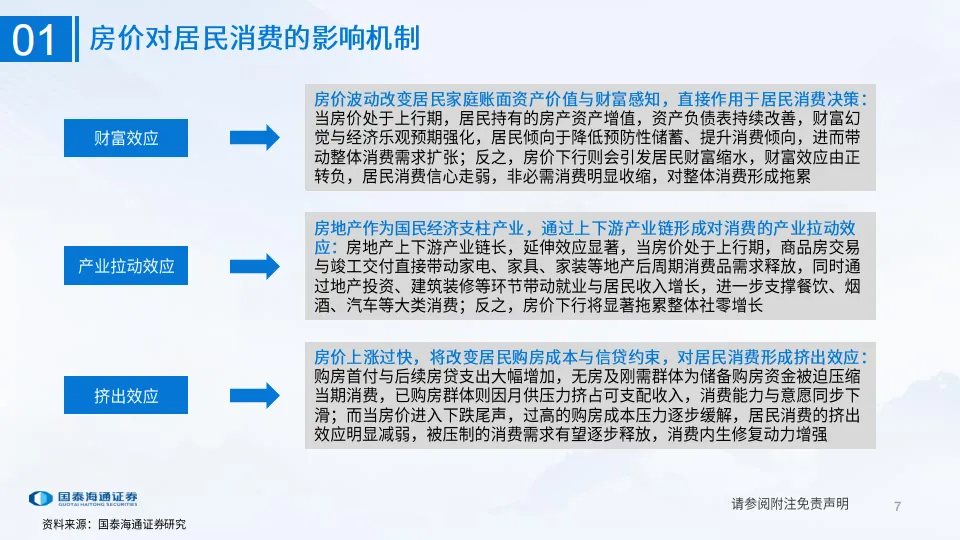

一、 机制重构:地产是如何影响消费的?

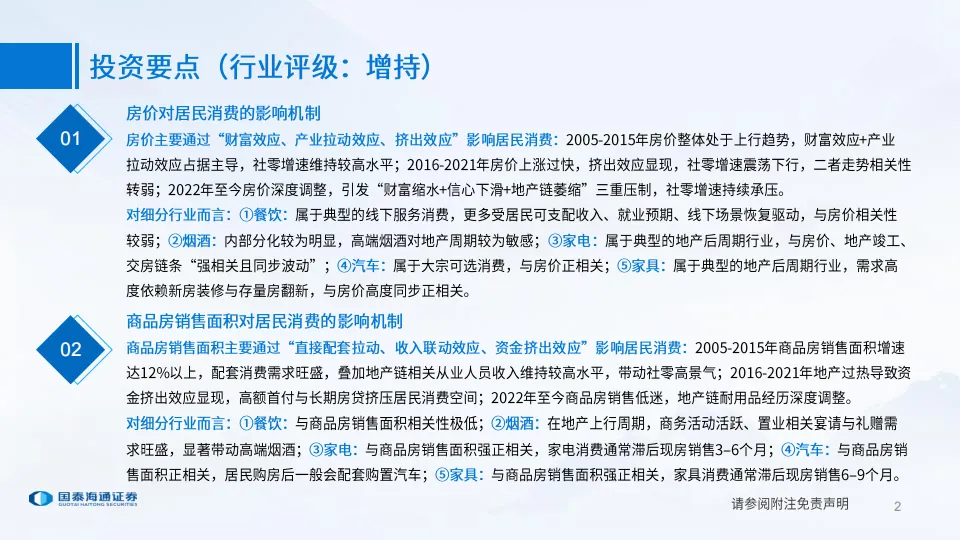

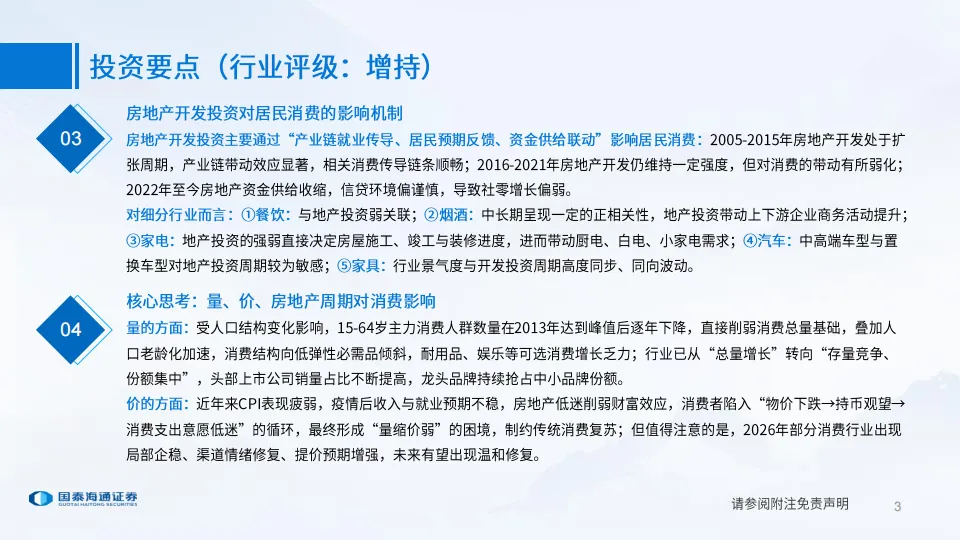

要理解当下的变化,首先必须厘清地产影响消费的三大核心机制:财富效应、产业拉动效应与挤出效应。

在2005-2015年的上行期,前两者占据主导,房价上涨带来了账面财富的增加,从而拉动了社会消费品零售总额(社零)的高增长。但2016年以后,随着房价过快上涨,挤出效应开始显现——高额的首付与漫长的房贷挤压了居民的消费空间。

而到了2022年至今的调整期,我们看到了一种复杂的“混合体”:

这一阶段,消费不仅受“量”(人口结构变化导致主力消费人群下降)的制约,也受“价”(CPI疲弱引发的持币观望)的压制,陷入了“量缩价弱”的困境。

二、 细分赛道:谁在“强绑定”,谁已“独立走”?

报告通过对不同细分行业的深度复盘,揭示了各赛道对地产周期敏感度的显著差异。这一部分对于企业制定渠道和产品策略至关重要。

1. 地产后周期:从“深度绑定”到“滞后修复”

2. 大宗可选消费:关联性正在“弱化”

3. 服务与高频消费:展现出“脱敏”韧性

三、 核心数据验证:2026年的“脱敏”信号

2026年初的数据验证了上述逻辑。根据报告分析,今年1-2月的社零数据呈现出鲜明的结构性特征:

| 餐饮类 | +4.8% | 低关联/独立修复 |

| 烟酒类 | +19.1% | 分化修复 |

| 家电类 | +3.3% | 滞后改善 |

| 家具类 | +8.8% | 触底反弹 |

| 汽车类 | -8.8% | 政策驱动 |

数据来源:国泰海通证券研究

这一数据矩阵清晰地表明:非地产链消费(餐饮、大众烟酒)正在凭借内生动力走强,而地产后周期(家电、家具)则在政策与竣工回暖的双重作用下,走出了最困难的底部。

四、 专家视角:投资与经营建议

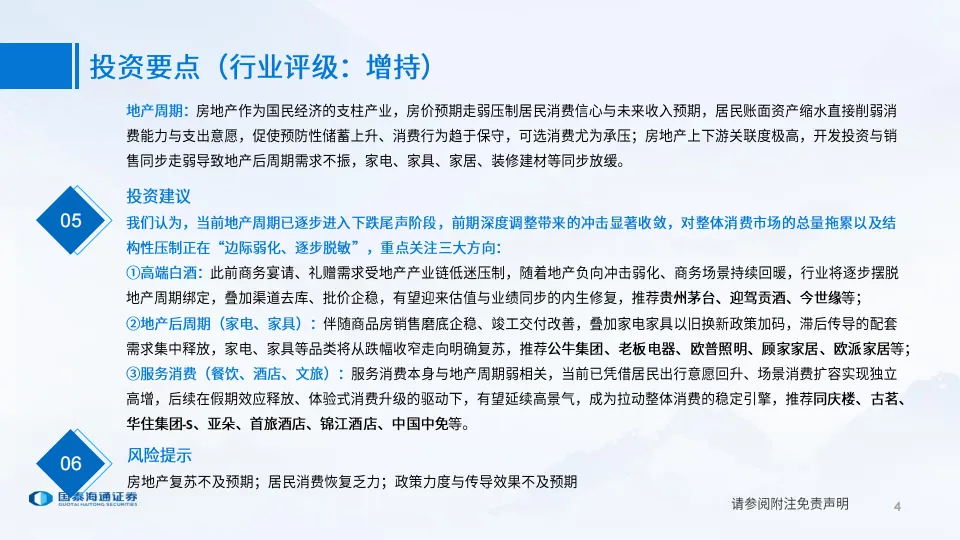

基于“地产下跌尾声,消费逐步脱敏”的核心判断,报告为行业指出了三个明确的方向:

高端白酒:估值修复的窗口期此前受地产产业链低迷压制的商务宴请和礼赠需求,随着地产负向冲击的弱化将逐步回暖。叠加渠道去库完成、批价企稳,高端白酒有望迎来估值与业绩的双重修复。

地产后周期(家电、家具):把握“磨底企稳”的确定性不要再过度悲观。伴随商品房销售的磨底企稳和“以旧换新”政策的持续发力,家电和家具行业正从深度调整走向明确复苏。建议重点关注头部品牌,因为在存量竞争时代,份额正向龙头集中。

服务消费(餐饮、酒店、文旅):穿越周期的稳定引擎服务消费与地产周期弱相关,当前已凭借居民出行意愿的回升实现了独立高增。无论是餐饮、酒店还是文旅,只要能抓住体验式消费升级的红利,就能成为拉动整体消费的稳定力量。

结语

对于在行业里摸爬滚打多年的从业者来说,2026年是一个充满希望但也需要重新校准坐标的年份。

我们不必讳言地产调整带来的阵痛,但更应看到消费市场的**“韧性”与“分化”**。当房地产这只“锚”不再像过去那样剧烈摇摆时,消费行业终于有机会回归其本质——满足人民对美好生活的向往。

无论是家电家具的“滞后复苏”,还是餐饮服务的“独立走强”,都预示着市场正在寻找新的平衡点。抓住这一波“脱敏”带来的结构性机会,或许就是下一个竞争周期的胜负手。

想了解更多关于重点公司的盈利预测与估值细节?

? 文末扫码下载完整版《消费组专题报告》,获取国泰海通证券的详细分析与数据支撑,为您的决策保驾护航。

声明: 本文内容基于国泰海通证券研究报告整理,旨在传递行业信息,不构成任何投资建议。市场有风险,投资需谨慎。

【报告下载】