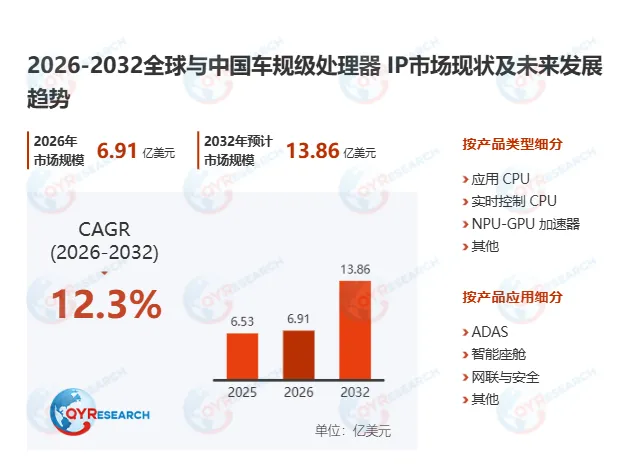

2025 年全球车规级处理器 IP 市场销售额达 6.53 亿美元,行业预测 2032 年市场规模将攀升至 13.86 亿美元,2026-2032 年年复合增长率高达 12.3%。在智能网联汽车、新能源汽车全面普及,自动驾驶技术加速落地的大背景下,车规级处理器 IP 行业正式迈入高速扩张黄金期。

车规级处理器 IP 是面向汽车 SoC、MCU 设计企业授权使用的可复用核心计算内核与安全配套方案,涵盖应用 CPU、实时控制 CPU、安全岛 CPU、视觉 DSP、车载 NPU/GPU 等全品类核心处理单元,同时配套 ISO 262622 功能安全认证、FMEDA 分析报告、专用测试库、适配工具链以及长期专属技术服务。

需要明确区分:车规处理器 IP不含成品汽车芯片、EDA 工具、基础接口 IP、整车软件及车企零部件模块,定位精准清晰。

该品类核心价值十分突出,凭借高可靠、高安全、标准化可复用的内核模块,大幅助力汽车芯片设计企业快速完成车规级芯片研发,有效降低研发试错成本、缩短项目落地周期,同时轻松满足车载严苛功能安全要求。行业主流盈利模式为License 授权 + NRE 工程费用 + 后期技术运维 + 量产分成,相较于传统硬件产品,车规处理器 IP 具备极强的高毛利商业优势。

一、完整产业链格局梳理

1. 上游产业端

汇聚专业车规 IP 研发企业、EDA 工具服务商与车载安全认证机构;依托 ISO 26262 功能安全体系完成合规核验,搭配高稳定性晶圆材料、先进制造工艺,从源头保障芯片耐高温、抗震动、长寿命等车载硬性指标。

2. 中游产业端

以车规 SoC、MCU 芯片设计企业为核心,依托授权 IP 完成多核架构整合、功能定制与性能调试;同时由 Fabless、IDM 企业完成芯片逻辑验证、流片生产,叠加专业封测企业完成高低温测试、电气性能检测,打造全流程合规车规芯片产品。

3. 下游应用端

主要供货至汽车一级供应商与整车车企,广泛搭载于智能座舱、车载网联系统、ADAS 驾驶辅助、高阶自动驾驶车型;同时面向车载机器人、智能出行终端等领域,满足实时决策、视觉感知、全域算力调度等核心需求,再由整车集成商完成系统适配与装车落地。

二、行业核心增长驱动力

- 自动驾驶技术持续升级

L2 至 L5 级自动驾驶量产落地提速,车载高清感知、实时决策、全域算力需求暴涨,高性能车规处理器 IP 成为算力搭建必备核心底座。 - 车载安全法规强制落地

全球严格推行 ISO 26262 ASIL 多级安全标准,车企与芯片厂商优先选用合规成熟车规 IP,规避研发安全风险,倒逼行业规范化发展。 - 新能源车智能化全面渗透

智能座舱、车载大屏、远程 OTA、车身电控系统全面升级,整车搭载计算芯片数量翻倍,直接拉动车规处理器 IP 市场需求暴涨。

三、行业现存发展阻碍

- 技术壁垒极高

车规级 IP 对可靠性、安全性、环境适应性要求严苛,叠加全套安全资料与工具链配套,新晋企业入局难度极大,行业格局稳固。 - 芯片研发周期漫长

车载 SoC、MCU 整体研发周期长达 18-24 个月,市场需求传导存在明显滞后性,一定程度影响 IP 企业市场布局与资金周转效率。 - 产业生态高度绑定

车规 IP 无法独立落地使用,必须适配对应 EDA 平台、验证体系与车规认证流程,生态适配难度大,难以快速跨界普及。

四、行业未来主流发展趋势

- 多核集成 + 车载 AI 深度融合

行业逐步向多核 CPU、高速 DSP、图形 GPU、车载 AI 加速器一体化集成方向发展,全力匹配高阶自动驾驶与全场景智能座舱超高算力需求。 - 安全体系全面精细化

IP 厂商将持续完善分级安全模块、全域合规资料、长期安全补丁迭代,适配全球多国车载安全法规,提升产品通用适配能力。 - 一站式生态服务成主流

行业竞争不再局限于单一 IP 内核授权,头部企业将打造参考设计、全套验证方案、落地工具链、终身技术支持一体化闭环服务,全面提升客户合作粘性。

行业总结

整体来看,全球车规级处理器 IP 市场增长势头强劲,长期成长空间充足。随着汽车产业全面向电动化、智能化、网联化转型,车载核心算力需求持续放量,车规处理器 IP 作为汽车半导体产业的核心底层资源,行业价值与市场规模将持续稳步提升。未来行业竞争将从单一产品授权,转向算力性能、安全合规、生态配套、全周期服务的综合实力比拼,具备完整车规认证体系与成熟落地案例的企业,将牢牢占据行业发展主导地位。