资产负债双稳健,估值洼地待修复!中国太保2026深度投资逻辑全解析

在保险行业迎来负债端量价齐升新周期、资产端利率中枢上移的双重红利窗口,作为国内领先的综合性保险集团,中国太保凭借稳健的经营底色、突出的渠道优势与领先的投资能力,正迎来价值重估的黄金机遇。国金证券首次覆盖便给予买入评级,目标价73.18 元,A 股上涨空间高达 58%,这份核心投资逻辑一文讲透。

一、公司底色:三地上市险企龙头,国资背景稳健经营

1. 发展历程:跨越三十载,转型筑根基

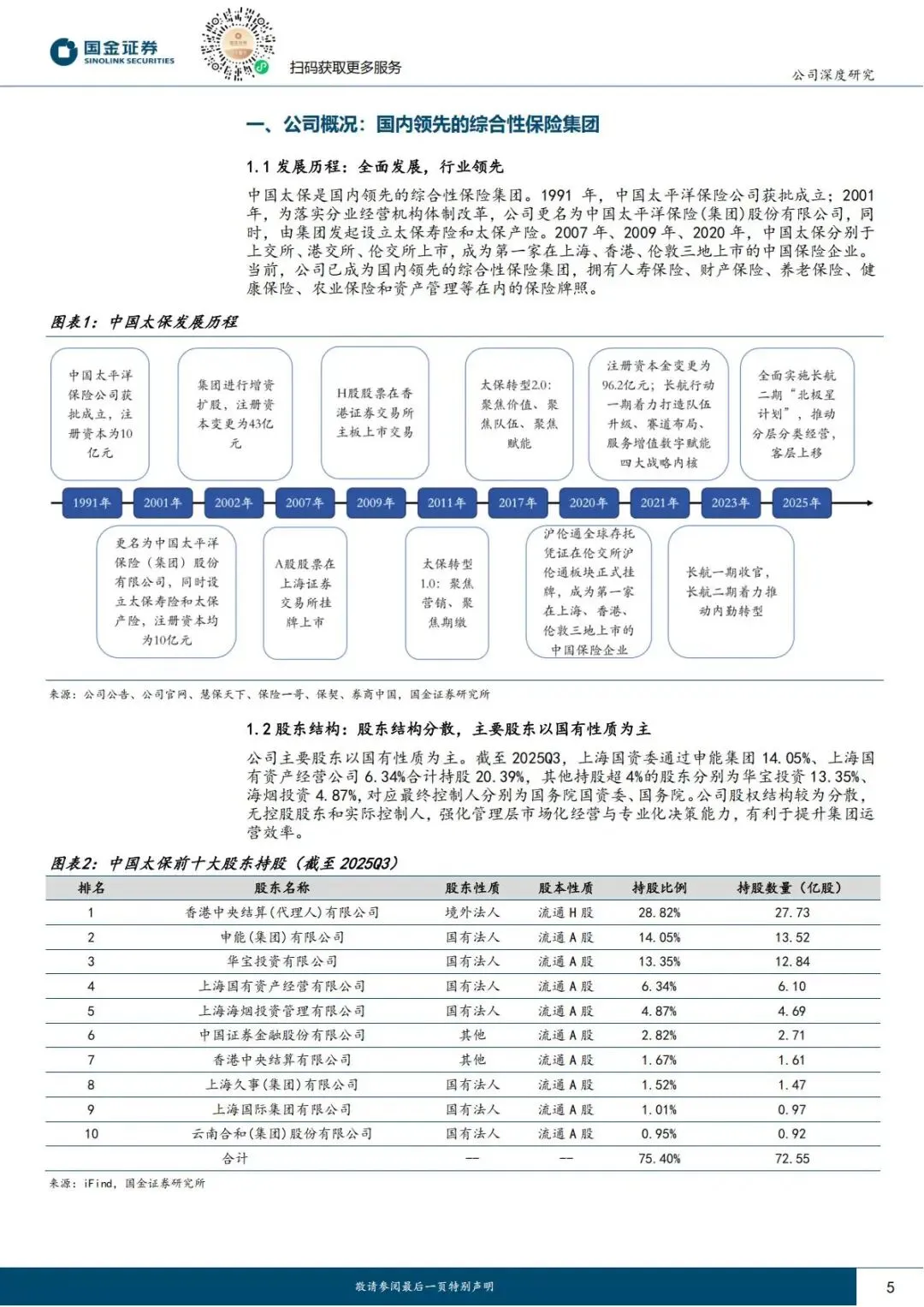

中国太保1991 年正式成立,2001 年完成集团化改制,2007 年 A 股上市、2009 年 H 股上市、2020 年登陆伦交所,成为国内首家沪港伦三地上市的保险企业。

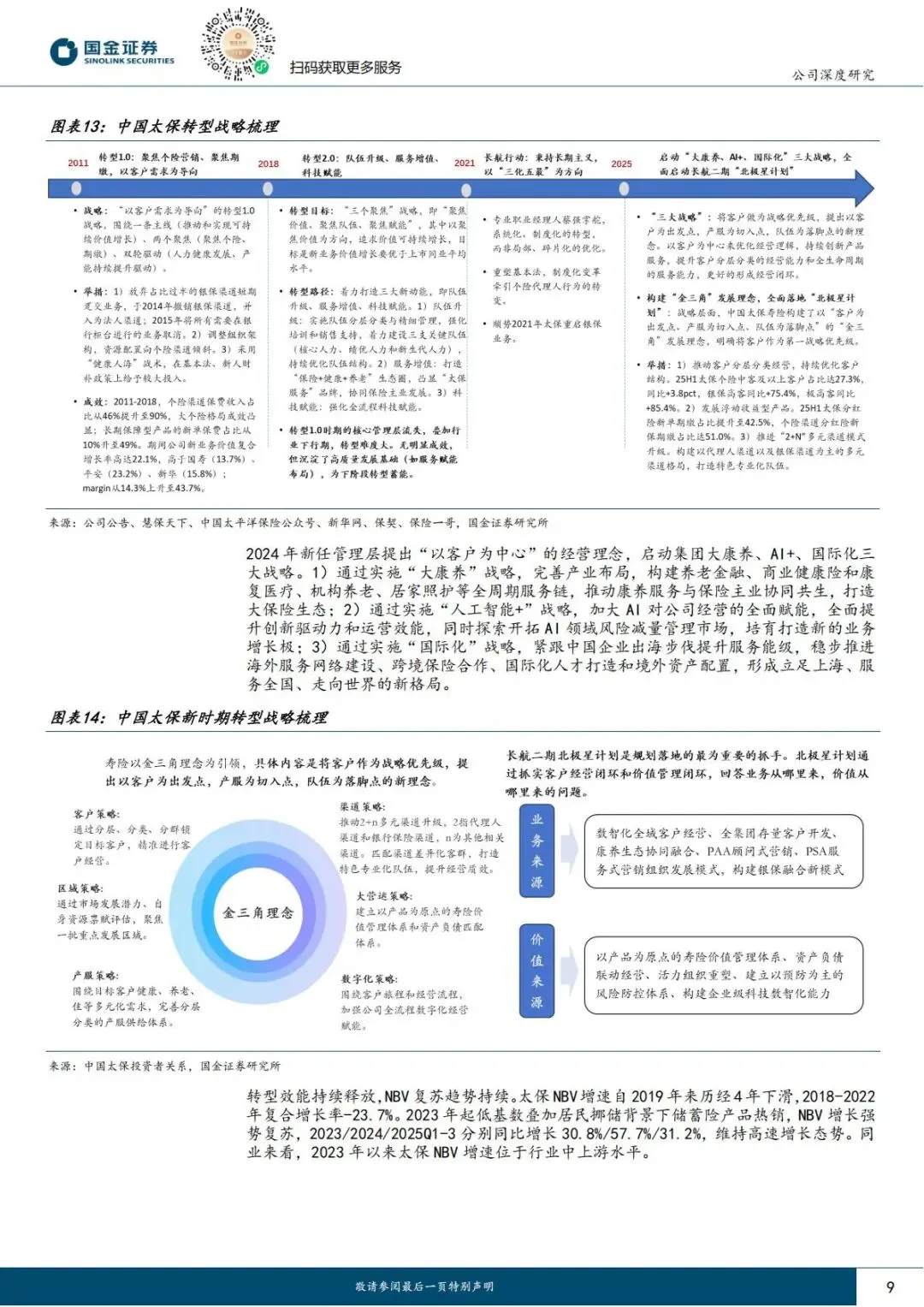

公司历经转型1.0、转型 2.0、长航行动三大战略阶段,2025 年启动大康养、AI+、国际化三大新战略,长航二期“北极星计划” 全面落地,从规模扩张转向高质量价值增长,为后续业绩释放筑牢根基。

2. 股权结构:国资主导,治理高效

截至2025 年三季度,公司前十大股东以国有资本为主,上海国资委合计持股20.39%,华宝投资、海烟投资等国资股东位列前列。

股权分散无实际控制人,核心管理层均为系统内长期培养的专业人才,深耕保险行业数十年,战略执行连贯、经营决策稳健,保障集团长期稳定发展。

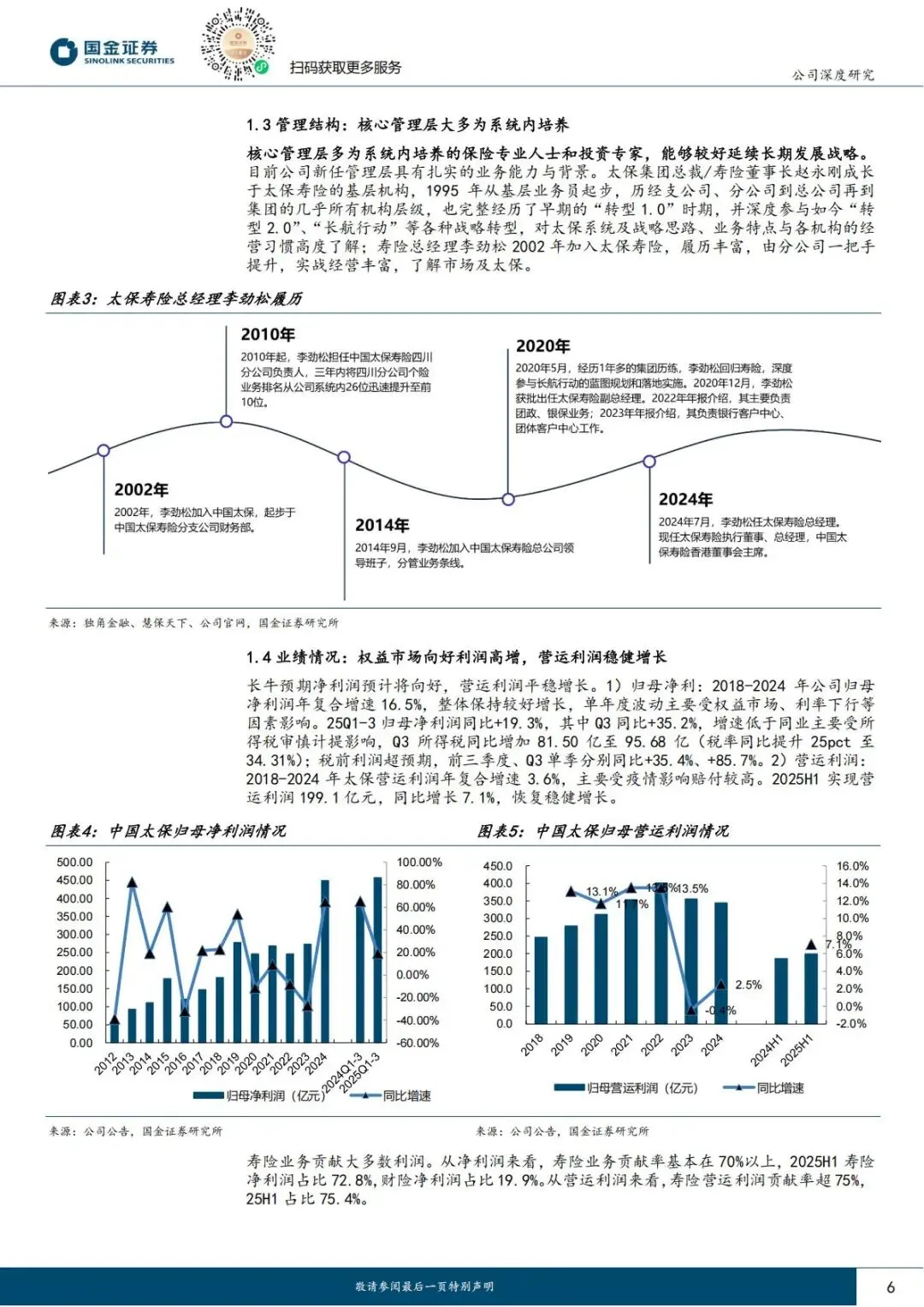

3. 业绩表现:利润高增,营运利润稳健

2024 年公司归母净利润449.6 亿元,同比大增64.95%;2025 年上半年营运利润 199.1 亿元,同比增长 7.1%,恢复稳健增长态势。

寿险业务贡献70% 以上净利润,是核心盈利引擎;财险业务结构优化,承保盈利保持稳定,整体业绩呈现“寿险高弹性、财险稳底盘” 的格局。

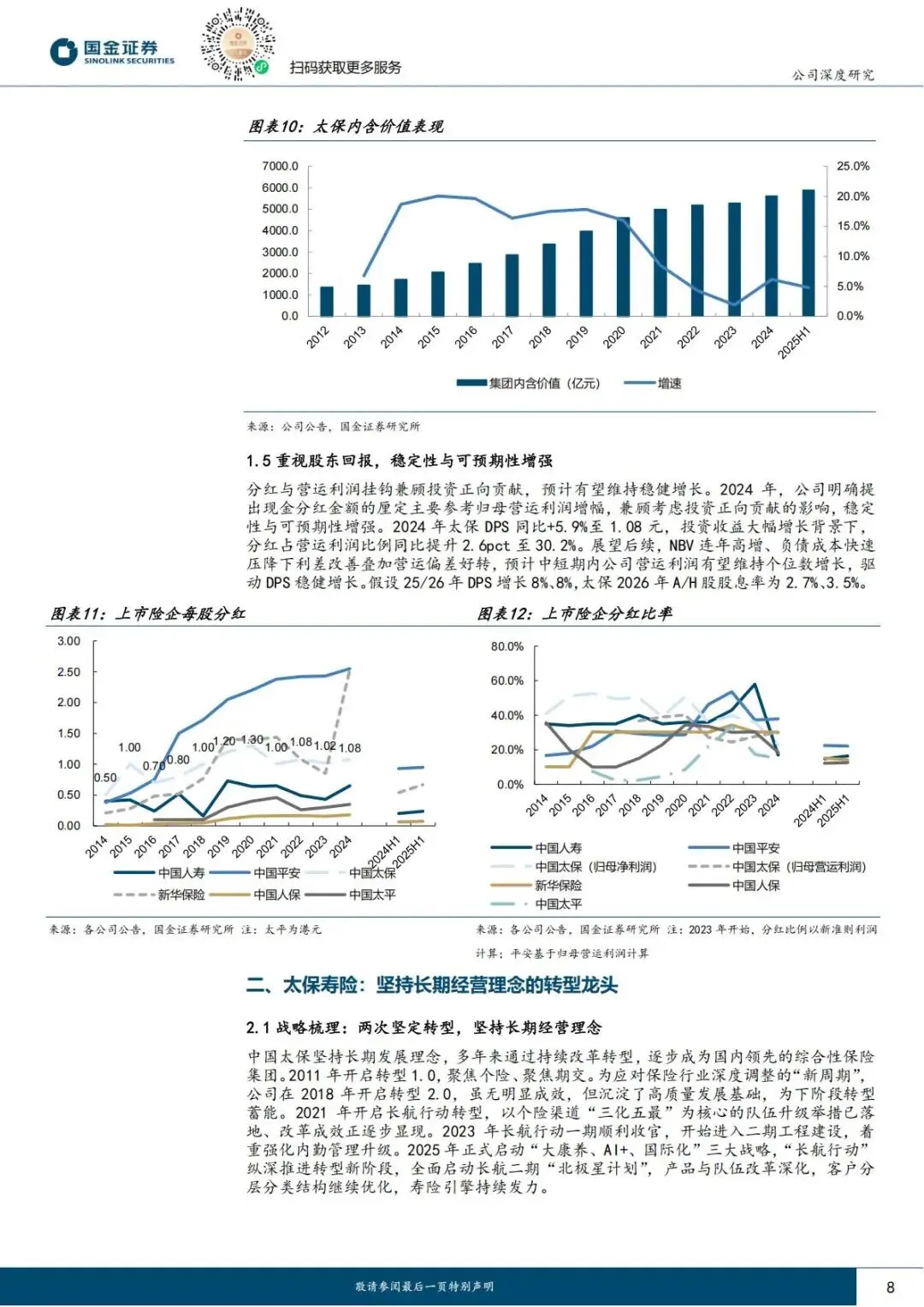

4. 股东回报:分红稳定,股息率具备吸引力

公司明确分红与归母营运利润挂钩,2024 年每股分红 1.08 元,同比增长 5.9%。

预计2026 年 A 股股息率2.7%、H 股股息率3.5%,在上市险企中处于中上游水平,长期持有性价比突出。

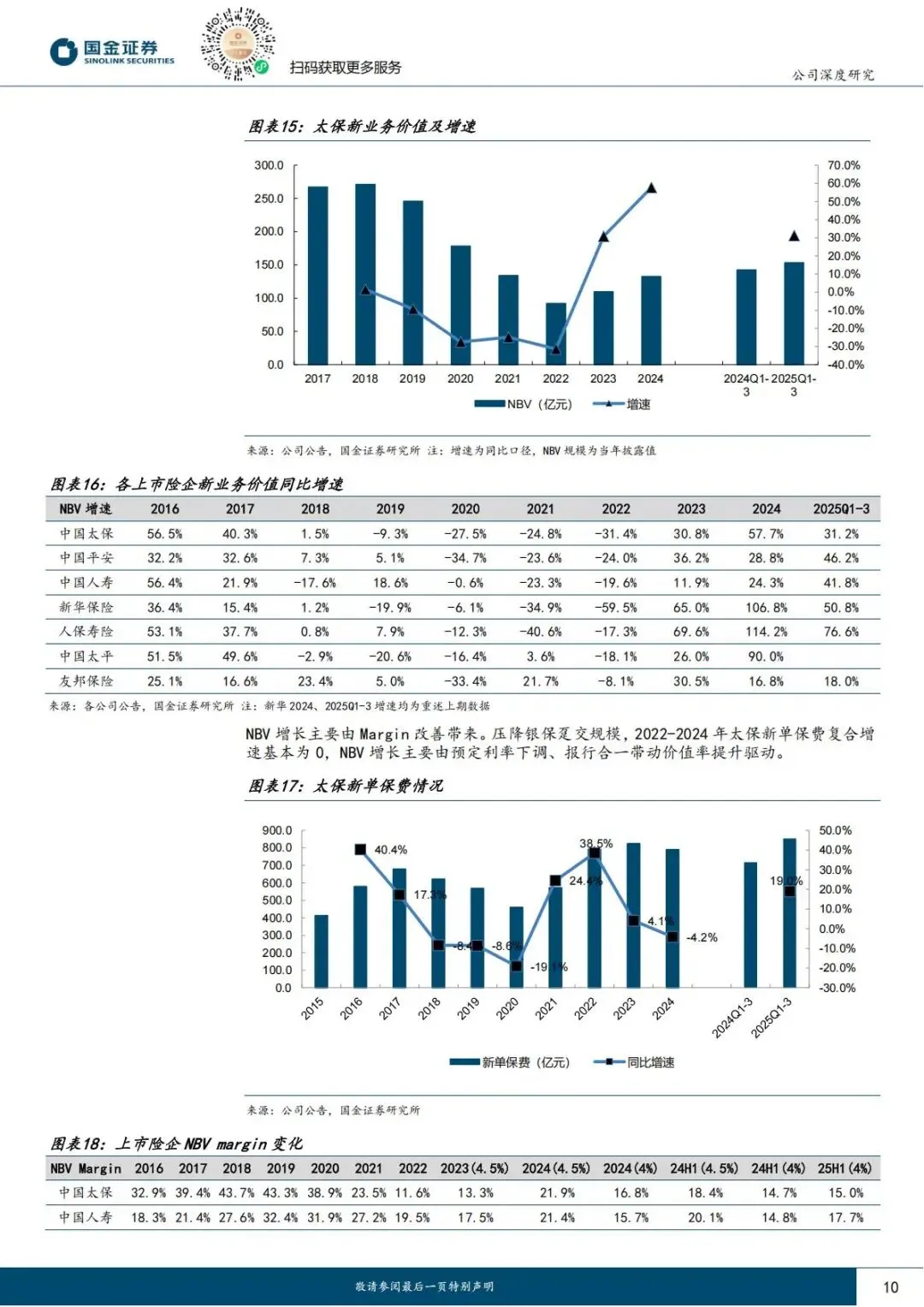

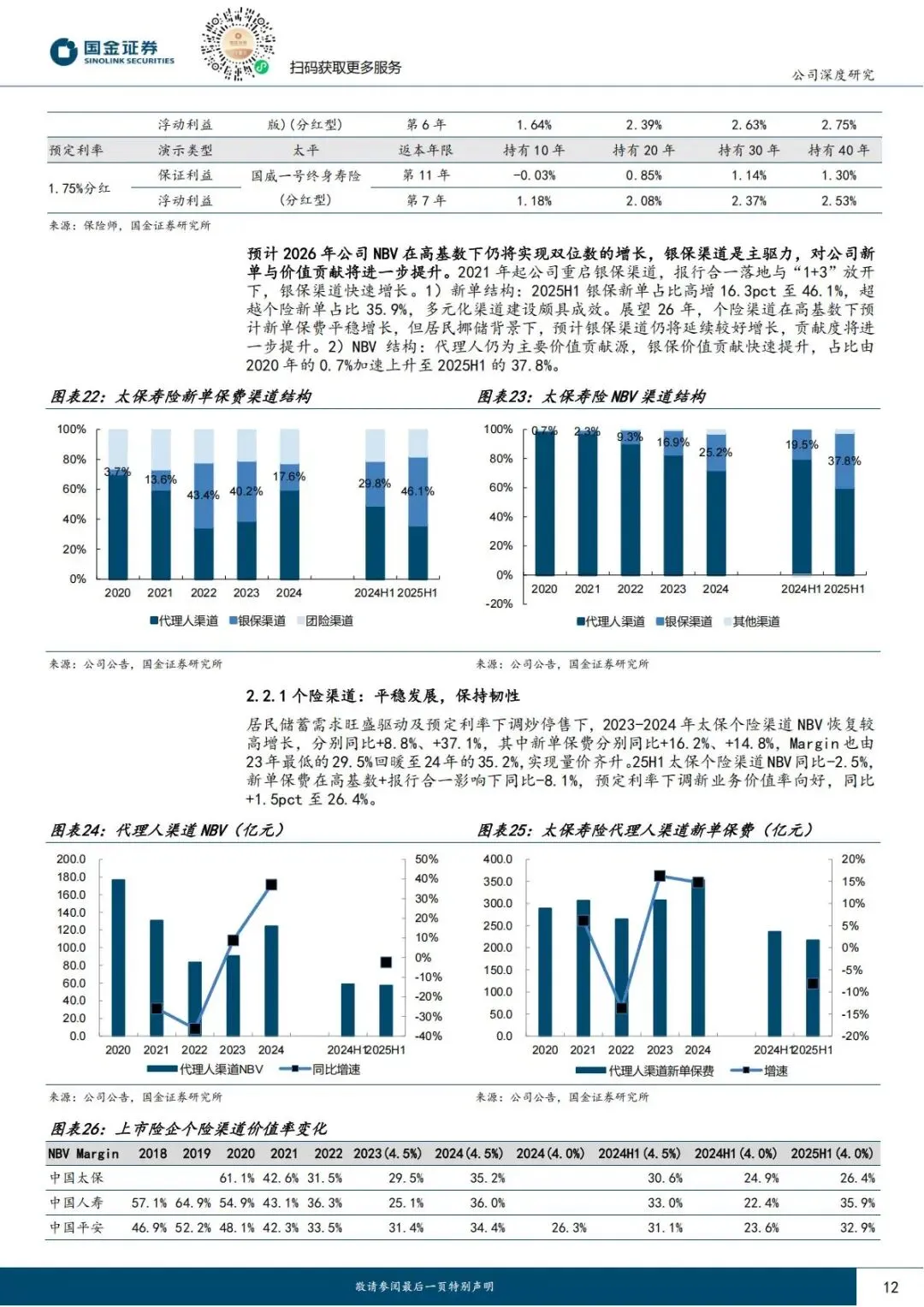

二、寿险核心:负债端量价齐升,NBV 高景气延续

寿险是太保增长核心,当前正处于居民存款搬家+ 渠道价值提升的双重驱动期,新业务价值(NBV)连续高增,增长韧性远超行业。

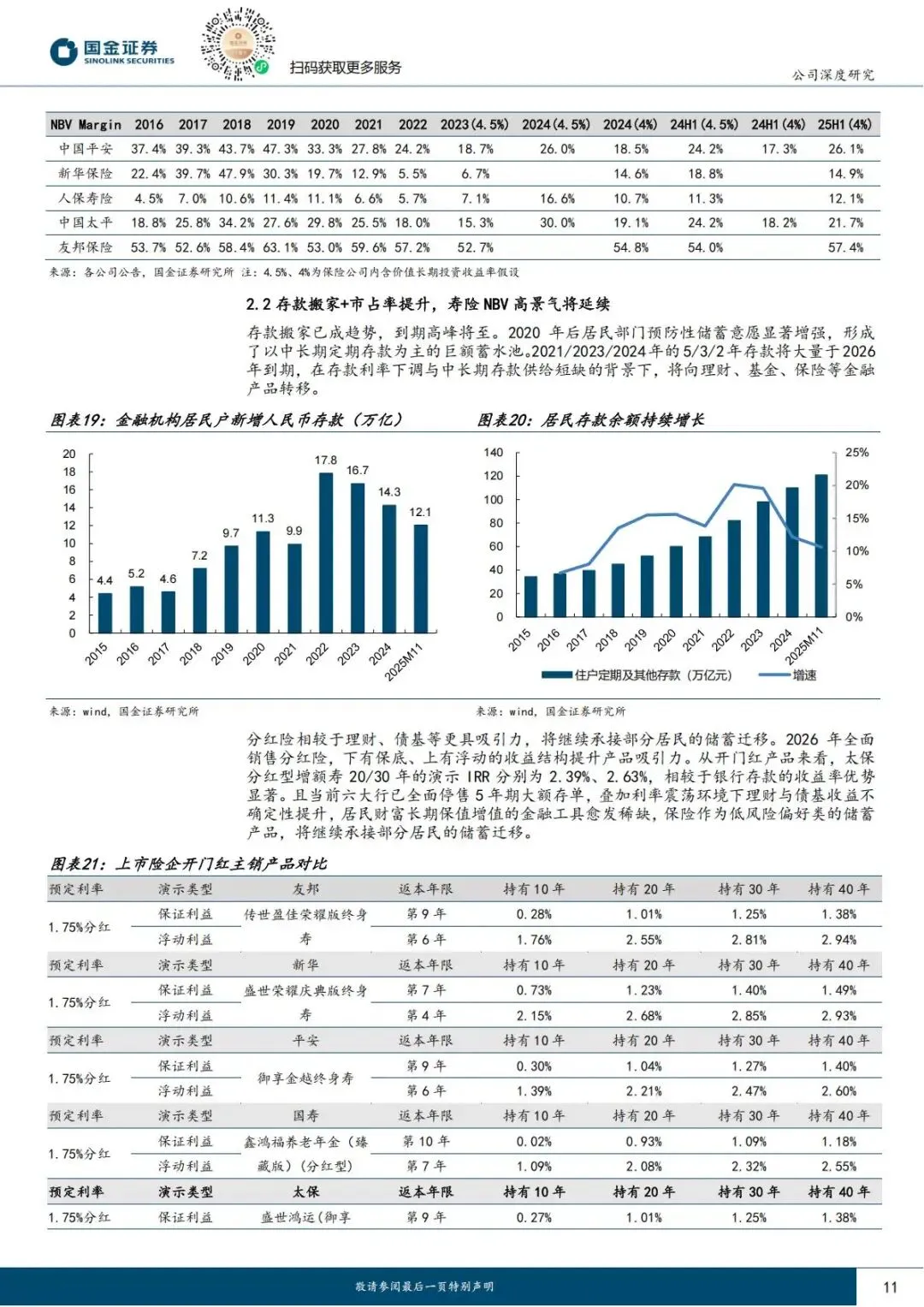

1. 量:存款到期高峰,储蓄险承接资金迁移

2026 年居民中长期存款迎来到期高峰,全年到期规模超74 万亿,低风险偏好资金急需保值增值出口。

太保主打分红型增额寿,具备保底利率+ 浮动收益双重优势,20 年持有演示 IRR 达 2.39%、30 年达 2.63%,对比银行存款、理财优势显著,新单保费有望实现双位数增长。

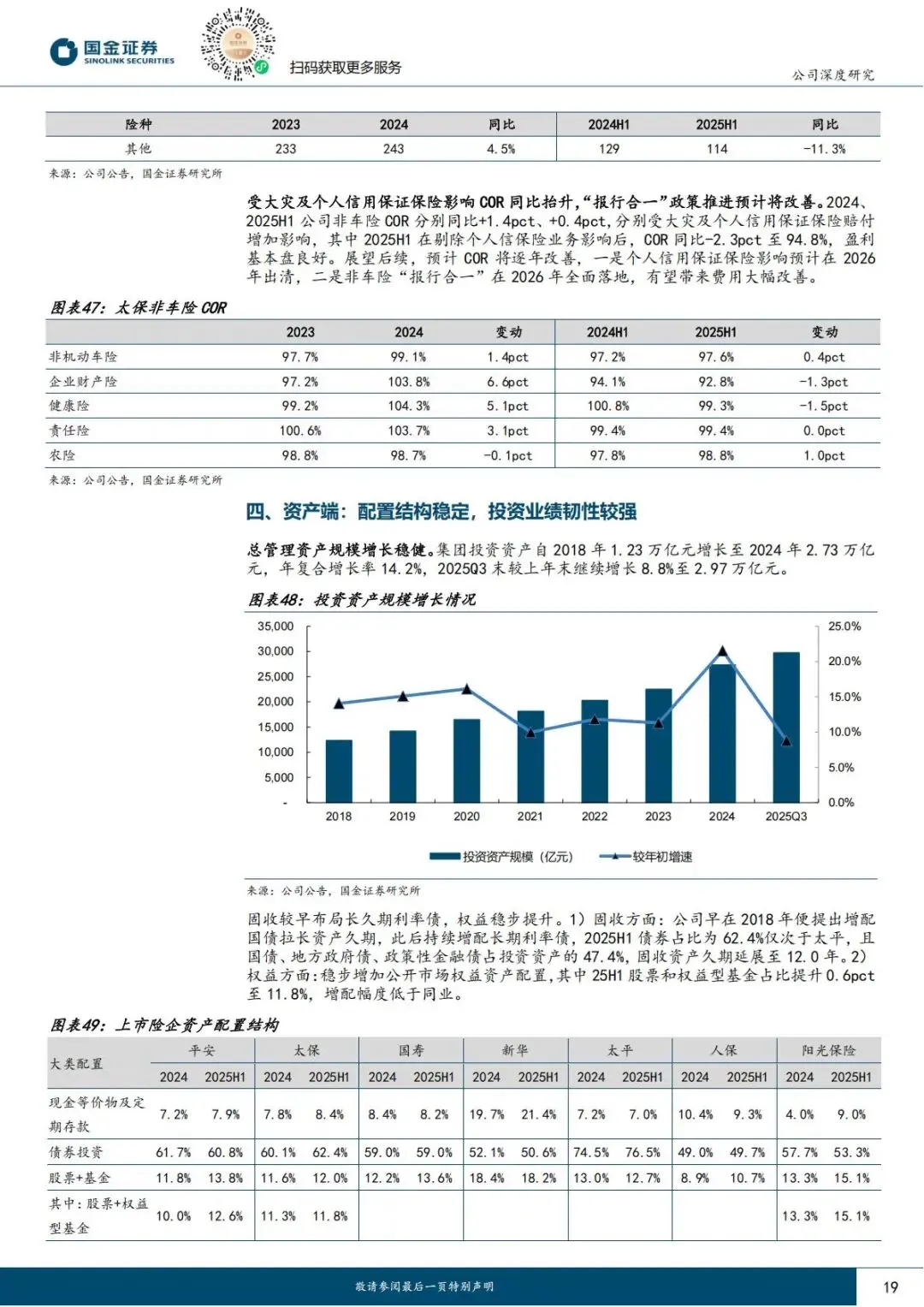

2. 价:负债成本行业最低,利差持续改善

截至2025 年上半年,太保有效业务价值打平收益率2.2%,为上市险企最低水平,存量保单负债成本优势突出。

叠加报行合一政策落地、新单预定利率下调,新增保单价值率提升,负债端盈利能力持续修复,利差步入改善通道。

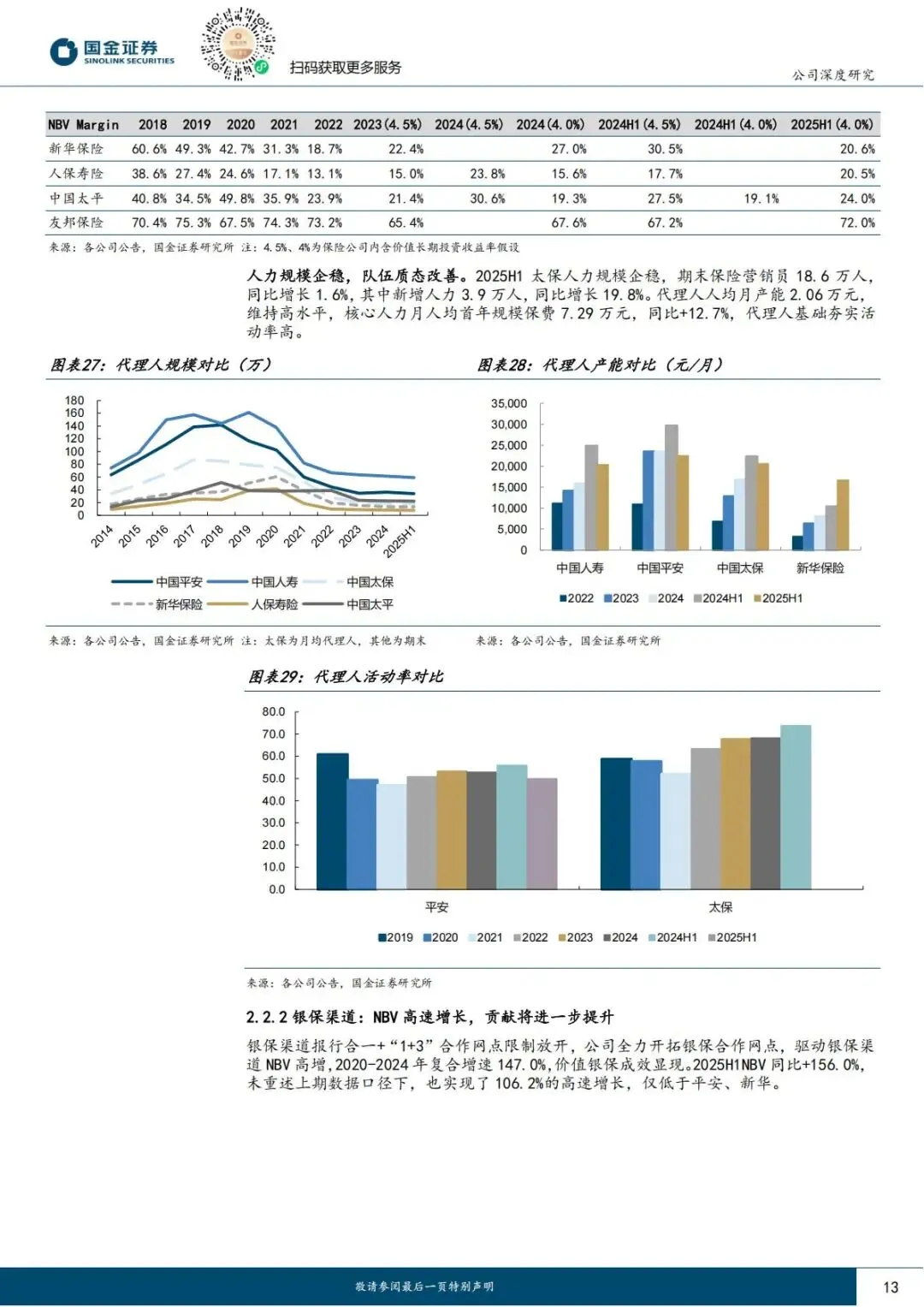

3. 渠道双轮驱动:个险稳、银保爆发

(1)个险渠道:人力企稳,产能提升

2025 年上半年代理人规模18.6 万人,同比增长1.6%,结束下滑趋势;核心人力月人均首年保费7.29 万元,同比大增12.7%,活动率高于同业。

个险渠道保持价值压舱石地位,新单保费平稳增长,价值率维持30% 左右高位。

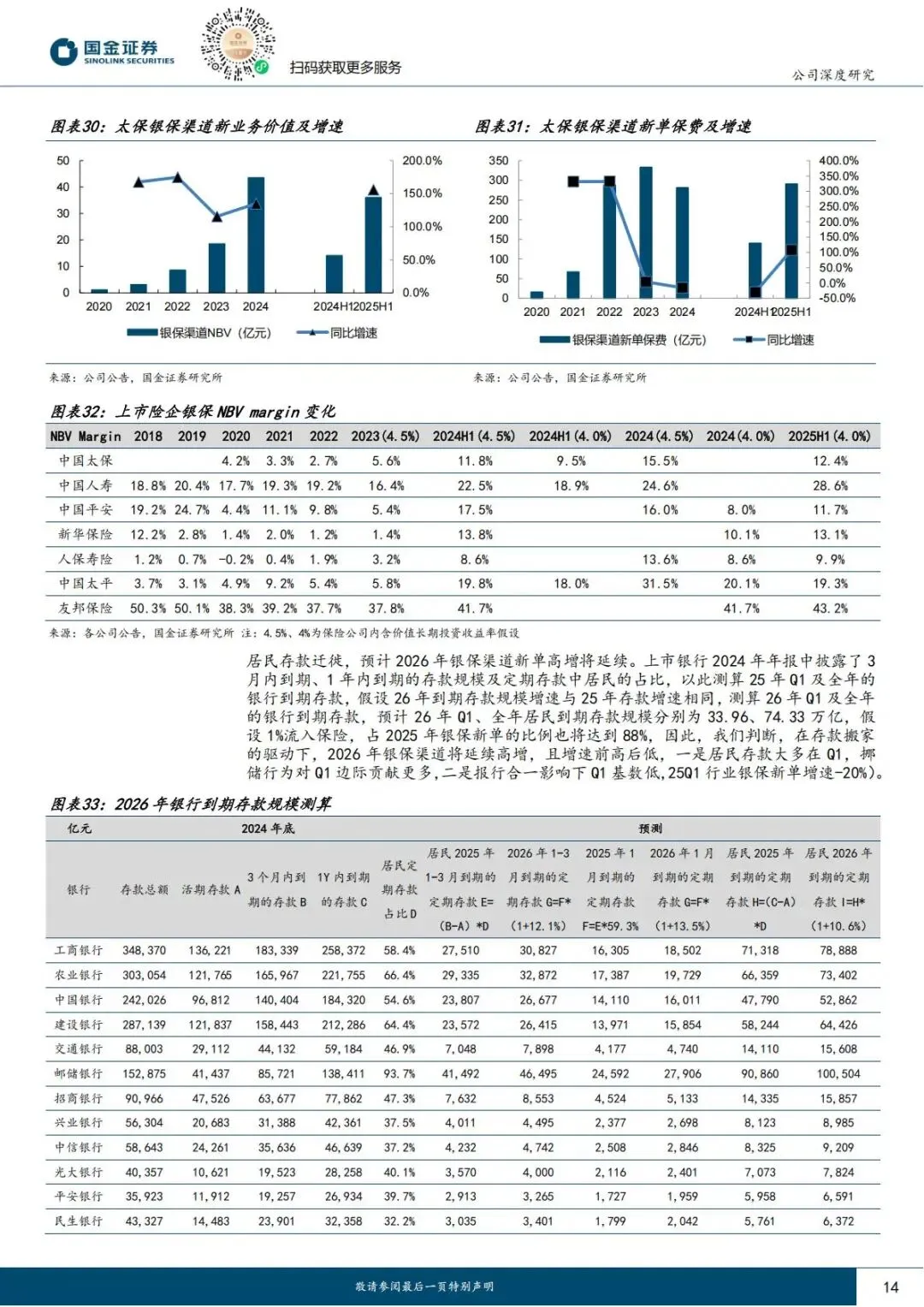

(2)银保渠道:NBV 爆发,贡献度飙升

2021 年重启银保渠道后,借力报行合一+ 1+3 网点放开,实现跨越式增长:2020-2024 年银保 NBV 复合增速147%,2025 年上半年同比大增 156%。

银保新单占比升至46.1%,首次超越个险;NBV 贡献度达 37.8%,成为 2026 年最核心增长引擎。

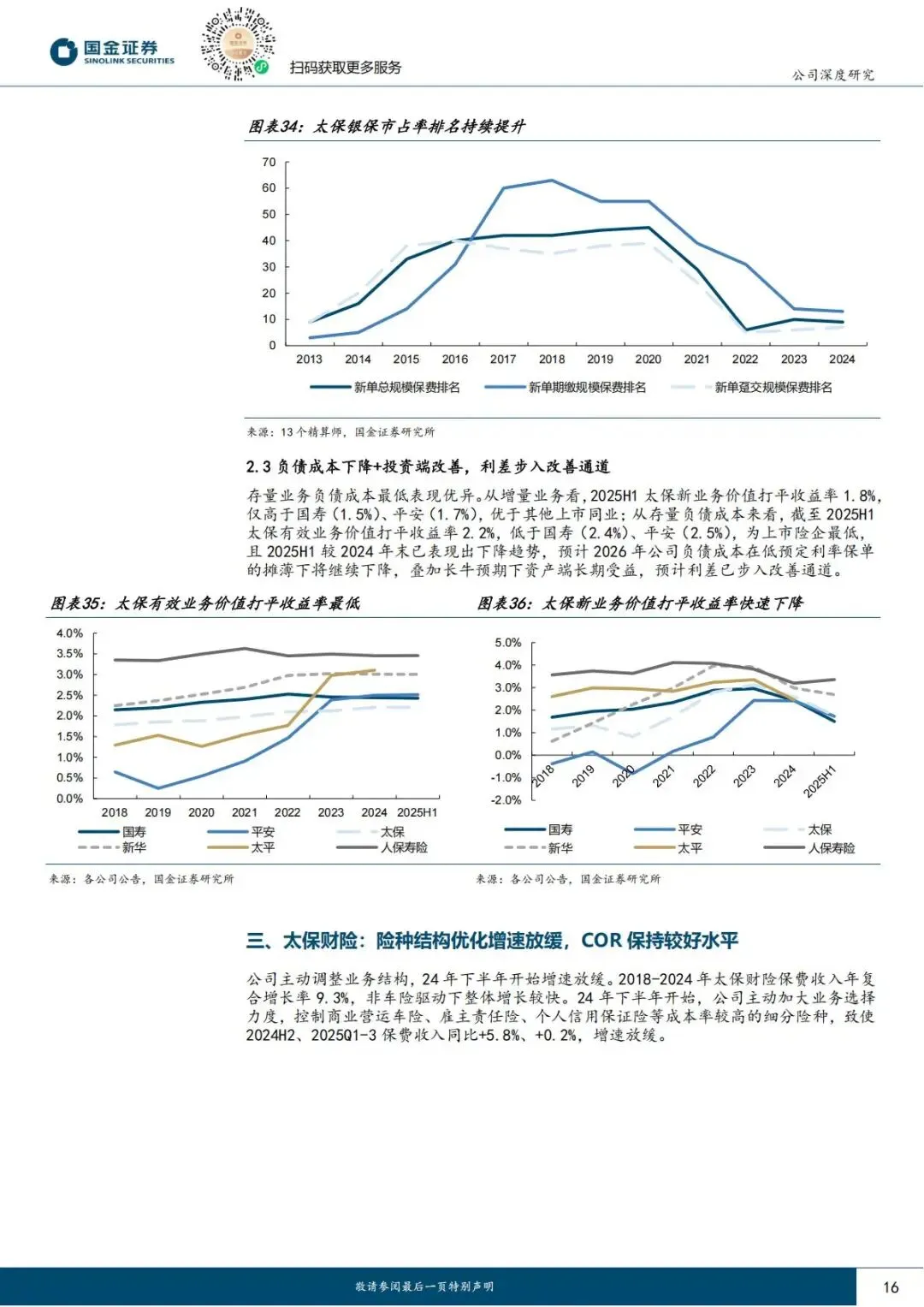

4. 行业集中提升,太保份额持续抢占

分红险销售考验长期投资能力,太保近10 年复合投资收益率行业领先,银行渠道准入优势扩大;叠加中小险企费用战受限,头部集中趋势强化,太保银保市占率持续攀升。

三、财险业务:结构优化提质,COR 保持优异

太保财险稳居行业第三,主动调整业务结构,摒弃高成本低效业务,聚焦优质险种,承保盈利韧性十足。

1. 车险:稳健增长,新能源车险提速

车险保费保持低个位数稳健增长,受益于车险综改、报行合一落地,COR 持续优化,2025 年上半年降至 95.3%,承保盈利改善显著。

新能源车险保费高速增长,占比持续提升,自主定价系数放开进一步利好盈利修复。

2. 非车险:结构调整,盈利见底回升

非车险过去六年复合增速21.5%,是财险增长主力;2025 年主动出清个人信用保证险等亏损业务,短期增速承压,长期盈利质量提升。

2026 年非车险报行合一全面落地,费用率下降,叠加责任险、农险、健康险优质险种发力,有望恢复高个位数增长,COR 持续改善。

四、资产端:投资能力行业顶尖,久期匹配优势显著

保险股估值核心看资产负债匹配与投资收益,太保在这一领域具备同业领先的核心竞争力。

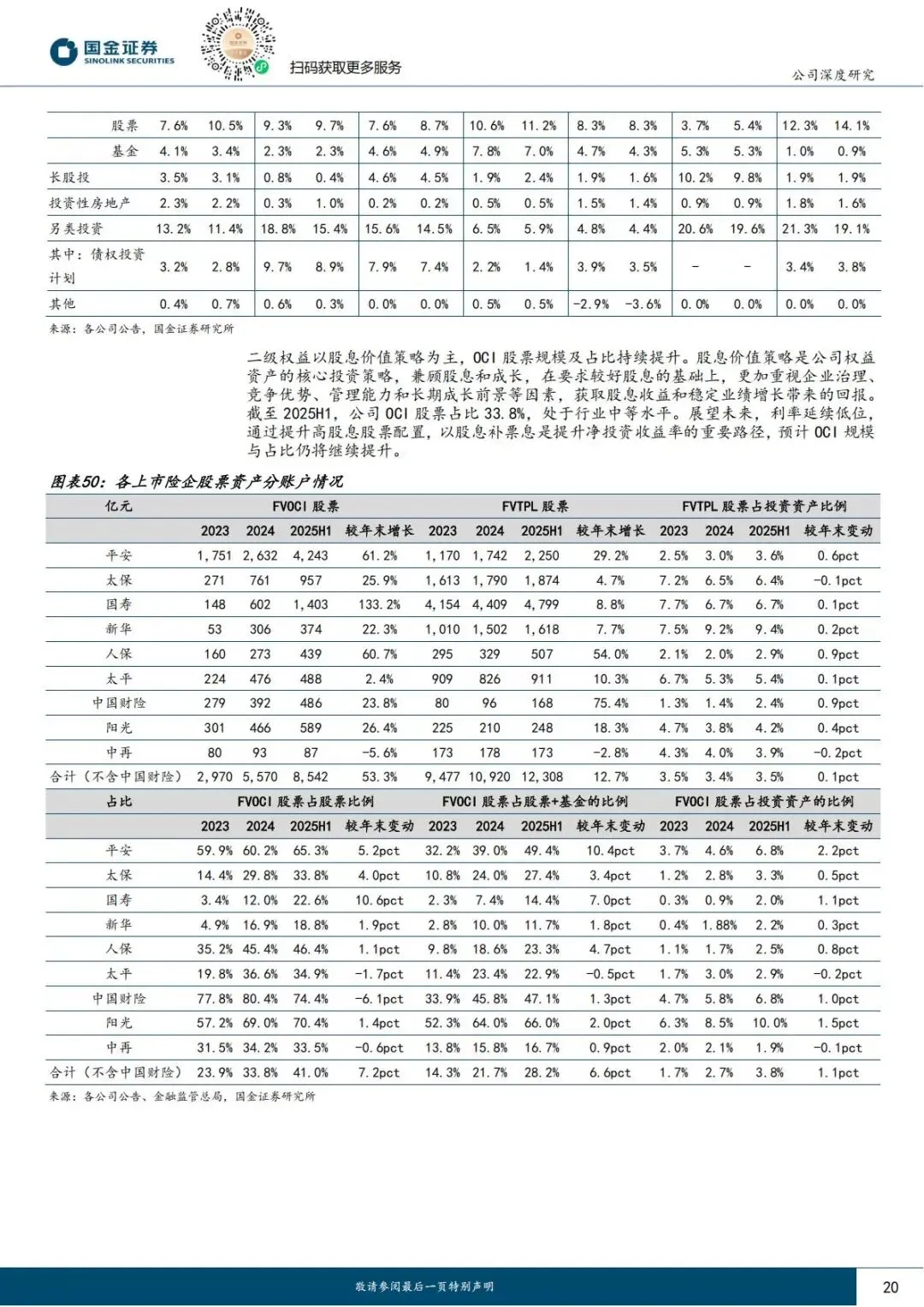

1. 资产配置:固收打底,权益稳步增配

固收资产提前布局长久期利率债,2025 年上半年债券占比62.4%,久期拉长至12 年,充分受益利率上行;权益资产占比 11.8%,以高股息价值策略为主,波动小、收益稳。

2. 投资收益率:长期领跑同业

2014-2024 年,太保复合综合投资收益率5.6%,位居上市险企第一;复合总投资收益率5.3%,仅次于人保,长期投资能力验证充分。

2025 年前三季度总投资收益率5.2%,同比提升0.5 个百分点,权益市场向好带动投资收益持续释放。

3. 利率上行利好,再投资压力缓解

长端利率中枢上移,叠加权益市场长牛预期,太保固收再投资收益提升、权益资产增值,净投资收益率与总投资收益率双改善,进一步打开利润空间。

五、盈利预测与估值:低估显著,目标价73.18 元

1. 业绩预测:三年增长明确

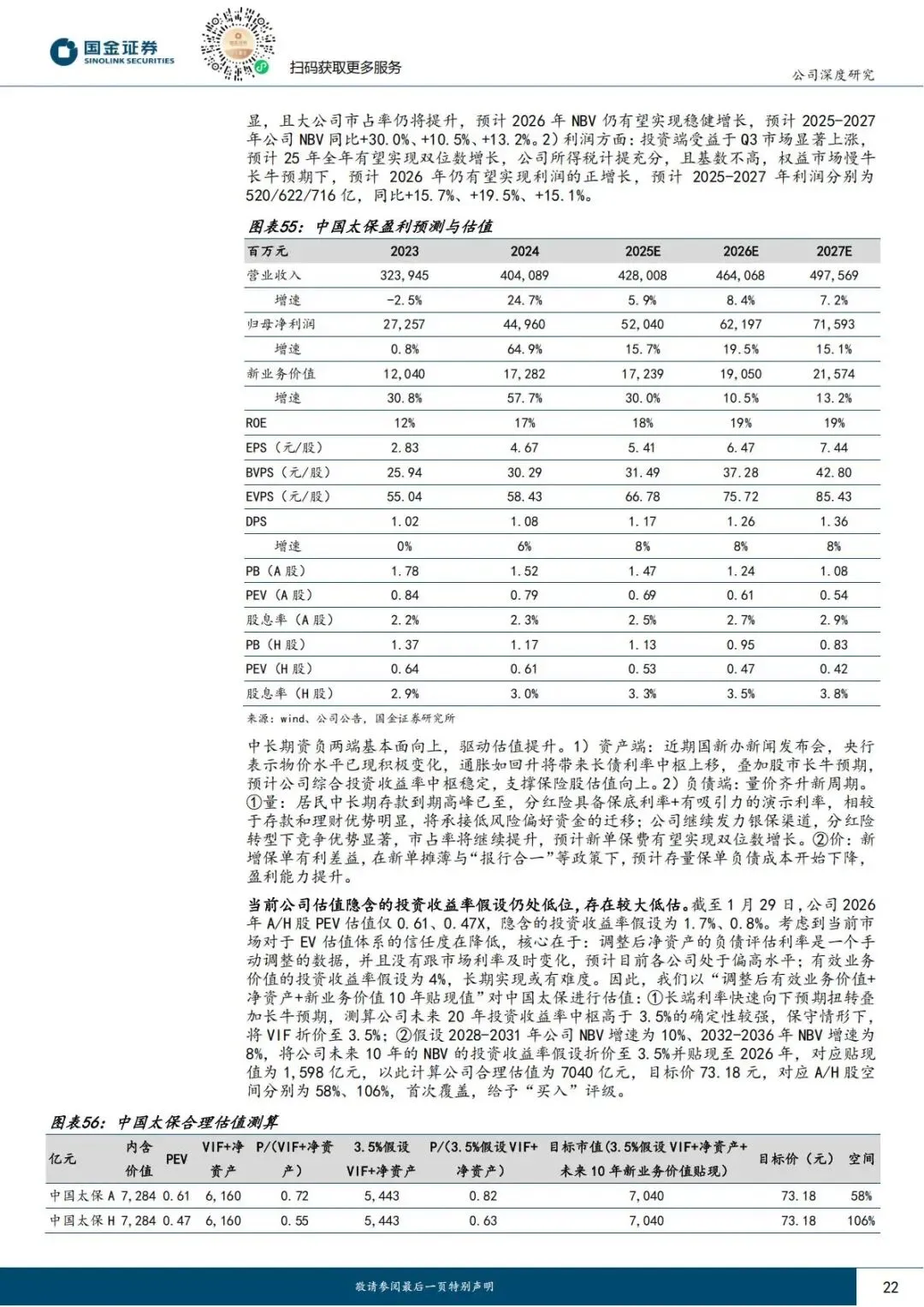

预计2025-2027 年:

•新业务价值(NBV)同比增长30.0%、10.5%、13.2%;

•归母净利润同比增长15.7%、19.5%、15.1%,分别达520.4 亿、621.97 亿、715.93 亿元;

•每股内含价值持续增长,PEV 估值持续下行。

2. 估值:洼地凸显,修复空间巨大

截至报告发布日,太保A 股PEV 仅 0.61 倍、H 股 0.47 倍,估值低于同业,隐含投资收益率假设显著低估。

采用调整后有效业务价值+ 净资产 + 未来 10 年 NBV 贴现模型测算,公司合理估值7040 亿元,目标价73.18 元,对应A 股上涨空间 58%、H 股 106%,首次覆盖给予买入评级。

3. 核心风险提示

1.长端利率超预期下行,加剧利差损风险;

2.保险前端销售不及预期,银保渠道竞争加剧;

3.权益市场大幅波动,拖累投资收益与净利润。

简要总结与分析

太保资负两端稳健,寿险迎存款搬家红利,银保高增、个险提质,负债成本行业最低;财险结构优化,投资能力长期领跑。当前估值显著低估,业绩增长明确,2026 年有望迎来估值与业绩双击,具备中短期配置价值。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告