为反映2025年度公共关系服务市场的运行态势,综合评价中国公共关系业的发展状况,为专业机构提供积极的行业指引,2026年3月9日至4月10日,中国国际公共关系协会(CIPRA)对中国大陆境内主要公关公司展开调查活动。该项活动由协会研究发展部具体实施。

项目组采用问卷调查的方法对2025年度全国主要公关公司进行抽样调查,内容涉及运营管理、业务发展和可持续发展等方面。

项目组对问卷所取得的数据进行了全面统计,并依据行业经验和历史数据进行了相关核实和判断,在科学分析基础上形成本调查报告。本报告由年度排行榜、行业调查分析、TOP公司研究、最具成长性公司研究、行业发展分析及行业面临的挑战和机遇六个部分组成。

1.本报告所涉及的调查内容仅涉及中国内地的公共关系服务,不包括被访者的广告及其他制作业务;

2.本报告所依据的调查数据为被访者所提供的数据,尽管访问者对这些数据做了相关核实,但本报告并不为这些数据的真实性提供保证;

3.本报告所访问的对象为公司主要负责人,他们在接受调查时均声明代表公司的意志,所提供的信息均是真实、准确和有效的;

4.本报告所发表的数据和结论以被访者提交的数据为基础,经过统计分析和行业判断,并加以测试和修正,这些数据不一定完全符合真实情况,但能反映行业发展基本情况;

5.本报告相信,有关数据和分析确实具有非常好的参考价值,能为中国公共关系市场的健康发展提供积极的引导和推动力。

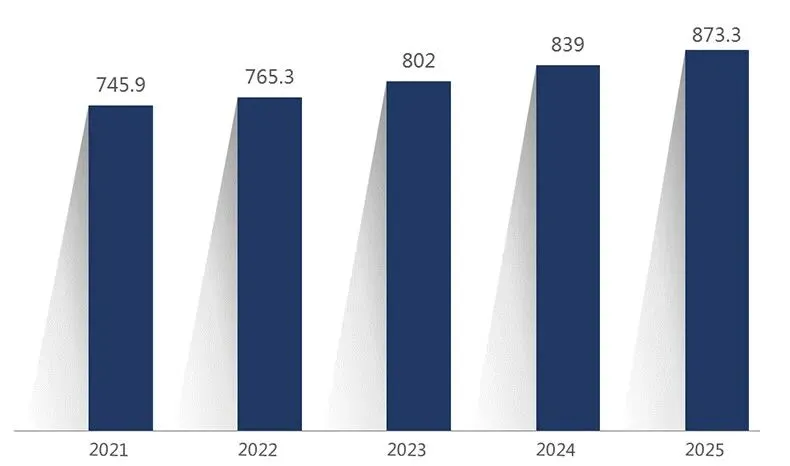

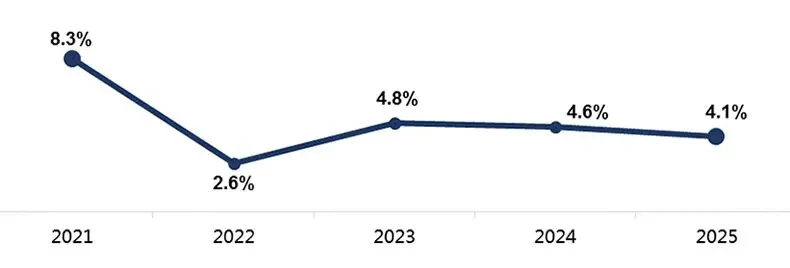

总体概述:2025年,中国公共关系行业营业规模约为873.3亿元人民币,年增长率为4.1%。行业依旧保持增长态势,但增幅有所放缓。在经济结构调整、新旧动能转换之际,一些传统行业的市场营销费用支出放缓。同时“内卷式”竞争依然存在,行业利润相比上一年度有所降低。随着中国汽车在全球市场的销量份额2025年进一步提升至35.6%,汽车行业也占到了公共关系行业营业规模的一半以上。值得注意的是,中国企业出海进一步提速和国内高端制造、高科技产业的快速发展,为公共关系行业开拓了新的边界和空间。同时,人工智能在公共关系领域不断深入应用,正在成为行业革新和发展的推进器。

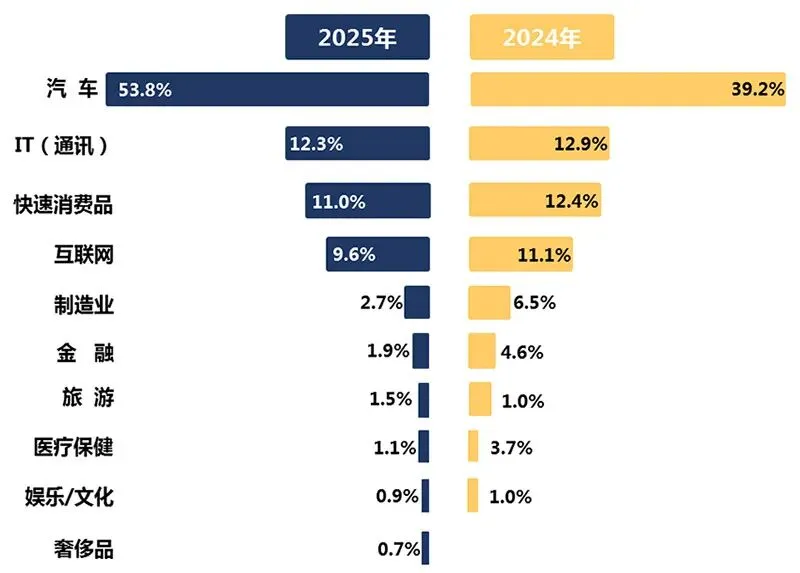

调查显示,2025年度中国公共关系服务领域排行前十的行业分别是:汽车、IT(通讯)、快速消费品、互联网、制造业、金融、旅游、医疗保健、娱乐/文化、奢侈品。多年来稳居榜首的汽车领域市场份额从39.2%大幅增长至53.8%,占据全行业规模的半壁江山。IT(通讯)、快速消费品、互联网行业份额略有下降,表明这些行业的企业更加注重成本控制和公关预算分配。受宏观经济影响,监管趋严,加之行业合规成本上升,制造业、金融、医疗保健的业务下降幅度较大。随着文旅消费领域的复苏,目的地营销、IP打造等业务需求开始回暖,旅游行业占比从1.0%提升至1.5%。奢侈品本年度进入服务领域排行前十,占比0.7%,反映出高端消费市场出现了回暖趋势。

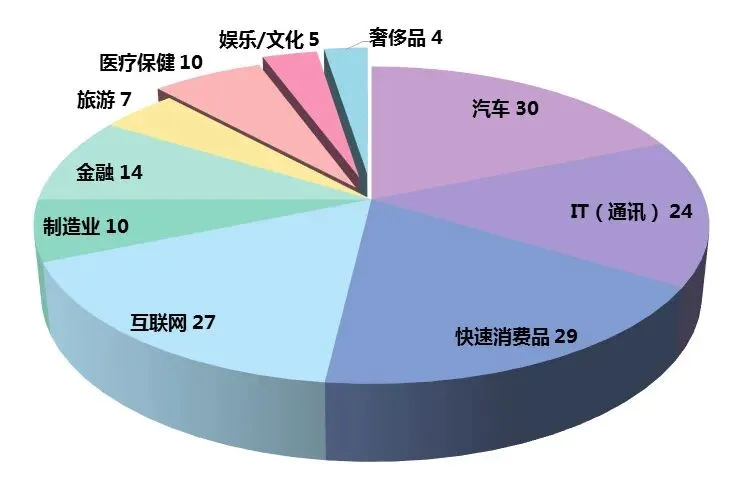

40家公司中,30家开展汽车业务,24家开展IT(通讯)业务,29家快速消费品业务,27家开展互联网业务,10家开展制造业业务,14家开展金融业务,7家开展旅游业务,10家开展医疗保健业务,5家开展娱乐/文化业务,4家开展奢侈品业务。

40家公司中,线上业务占78%,线下业务占22%。其中,19家以数字化传播业务为主,5家以活动代理及执行为主,14家以传播代理及执行为主。数字化传播业务依然是本年度公关市场的主要业务类型。

> TOP公司年均营业额6.3亿元,同比增长2.1%;年均营业利润1.03亿元,同比下降6.4%。

> 年均签约客户80个,同比下降1.2%。其中,外资客户占比15.3%,同比下降31.4%;日常代理客户占总签约客户的69.6%,同比增长7.1%。

> 新服务手段方面,TOP公司在事件营销、短视频营销、意见领袖(KOL)管理方面实现较快发展。

> TOP公司数字化传播业务年均营业额3.7亿元,年均营业利润5582.9万元。服务内容主要集中在整合传播、产品推广、事件营销、口碑营销、企业传播的业务。

> TOP公司数字化传播业务年均营业额3.7亿元,年均营业利润5582.9万元。服务内容主要集中在整合传播、产品推广、事件营销、口碑营销、企业传播的业务。

> 女性雇员占比65.6%,同比增长0.6%;员工平均年龄30岁左右,同比下降3.2%;人员流动率30.6%,同比下降0.6%;平均留任时间3年,与上年持平;周平均工作43小时,与上年持平。

> 年人均培训时间72小时,同比增长7.8%,主要集中于业务认知、专业技能、岗位技能等方面,一般通过内部业务交流、公司课程、行业培训来解决。

> 年人均培训时间72小时,同比增长7.8%,主要集中于业务认知、专业技能、岗位技能等方面,一般通过内部业务交流、公司课程、行业培训来解决。

> 年平均工资17478元/月,同比增长5.0%;客户经理平均工资15675元/月,同比增长4.1%;应届大学生转正平均工资7350元/月,同比增长8.2%。

> 最具成长性公司年均营业额13263.2万元,同比增长11.2%;年均营业利润2335.5万元,同比增长5.1%。

> 年均签约客户41个,与去年持平。其中,外资客户占25.2%,同比增长48.2%;日常代理客户占总签约客户的52.0%,同比下降19.4%。

> 新服务手段方面,在事件营销、短视频营销、舆情监测方面实现较快发展。

> 数字化传播业务年均营业额7122.1万元,年均营业利润1438.8万元。服务内容主要集中在企业传播、产品推广、整合传播的业务。 > 最具成长性公司年均员工人数122人,同比下降19.2%;管理团队14人,同比下降36.4%。

> 最具成长性公司年均员工人数122人,同比下降19.2%;管理团队14人,同比下降36.4%。

> 女性雇员占比63.7%,同比下降0.8%;员工平均年龄31岁左右,与上年持平;人员流动率18.8%,同比下降32.4%;平均留任时间3年,与上年持平;周平均工作44小时,同比下降2.2%。

> 女性雇员占比63.7%,同比下降0.8%;员工平均年龄31岁左右,与上年持平;人员流动率18.8%,同比下降32.4%;平均留任时间3年,与上年持平;周平均工作44小时,同比下降2.2%。

> 年人均培训时间61小时,同比下降22.8%,主要集中于业务认知、专业技能、岗位技能方面,一般通过公司课程、部门岗位训练、内部业务交流来解决。

> 年人均培训时间61小时,同比下降22.8%,主要集中于业务认知、专业技能、岗位技能方面,一般通过公司课程、部门岗位训练、内部业务交流来解决。

> 年平均工资16617元/月,同比下降2.1%;客户经理平均工资15200元/月,同比下降1.0%;应届大学生转正平均工资6580元/月,同比下降3.0%。

> 年平均工资16617元/月,同比下降2.1%;客户经理平均工资15200元/月,同比下降1.0%;应届大学生转正平均工资6580元/月,同比下降3.0%。

2025年中国公共关系行业呈现以下显著特点:

一、2025年中国公共关系行业营业规模约为873.3亿元人民币,年增长率为4.1%。全行业依旧保持增长态势,但增幅有所放缓,营业利润有所下降。究其原因,主要是受到经济结构调整、新旧动能转换的影响,以及“内卷式”竞争尚未得到根本扭转。

二、2025年度中国公共关系服务领域排行前十的行业分别是:汽车、IT(通讯)、快速消费品、互联网、制造业、金融、旅游、医疗保健、娱乐/文化、奢侈品。得益于中国汽车特别是新能源车的快速发展,汽车行业市场份额不断提升,占据了全行业营业规模的一半以上。而IT(通讯)、快速消费品、互联网行业份额略有下降;制造业、金融、医疗保健的业务下降幅度较大。这表明上述行业的市场竞争进一步加剧,企业更加注重成本控制。值得注意的是,文旅消费领域开始复苏,占比从1.0%提升至1.5%。此外,奢侈品行业本年度进入服务领域前十,一定程度上反映出高端消费市场出现了回暖趋势。

三、2025年的一个显著特点是,汽车行业支出继续领跑,而且占比快速上升,从2024年的39.2%大幅增长至53.8%。随着2025年中国汽车在全球市场的销量份额进一步提升至35.6%,汽车行业的支出也在大幅提高。

四、TOP公司线上业务继续占据主流。40家公司中,线上业务占78%,其中19家以数字化传播业务为主。增加线上业务比重、减少线下活动代理及执行,将继续成为TOP公司的业务发展趋势。

五、在TOP公司新的服务手段应用方面,事件营销、舆情监测、危机管理、客户关系管理、体育营销、城市营销、员工关系等方面有所加强。其中,37家开展事件营销,28家开展短视频营销,事件营销和短视频营销依然是公共关系行业的重要服务手段。

六、人力成本开支压力进一步加大。2024年度TOP公司的年均工资有所下降,但2025年度却重新开始上升,年平均工资17478元/月,同比增长5.0%;应届大学生转正平均工资7350元/月,同比增长8.2%。相比之下,最具成长性公司的年平均工资则略有下降。

随着市场经济持续深化、媒体传播格局迭代变革以及全球经贸环境复杂演变,中国公共关系行业正处于一个新的转型期和机遇期,其中两个显著特点即中国企业出海提速和新质生产力产业快速发展,已成为行业重塑的关键催化剂。

一、行业竞争加剧,分化趋势明显

当前中国公共关系行业市场竞争格局整体呈现头部集中、尾部挤压、内部分化的显著特征。调查显示,一部分能够精准把握经济转型趋势、紧跟市场需求变化的头部公司,凭借核心服务能力、优质客户资源和品牌优势,依旧实现了稳健的业务增长。但也有部分公司营业规模、客户留存率均出现较大幅度的下滑,发展陷入瓶颈。此外,对于中小型公司来说,走专业化、垂直化、精细化转型之路、打造差异化服务优势,成为其突破困境、实现稳定发展的更有效路径。

二、人工智能正在推动行业变革

人工智能为中国公共关系行业带来了颠覆性变革。一方面,人工智能技术极大拓展了公共关系行业的服务边界,通过智能舆情监测、内容自动化生成、精准用户画像分析、传播效果数据化评估等技术应用,大幅提升了市场调研、创意策划、媒体投放、危机预警等全流程工作效率,开拓了行业全新的服务模式和增长赛道,推动公关服务从传统人力驱动向技术驱动转型。2025年12月,中国国际公共关系协会发布了《公共关系专业人员使用生成式人工智能行为指引》,目的在于推动人工智能与公共关系深度融合,提升传播和管理效率,坚持内容创造与输出的真实性、高质量和透明度,并防范虚假信息、算法偏见、伦理风险及人工智能幻觉等问题。

三、行业复合型人才转型压力增大

随着人工智能技术普及、传播格局多元化、客户需求复杂化,人才转型与供给压力成为行业发展的核心痛点。新时代公共关系行业迫切需要兼具专业公关素养、数字化技术能力、创意策划能力、危机应对能力、跨文化沟通能力的复合型人才。面对人才结构转型,行业亟需构建全方位的人才培养与技能提升体系:进一步推动从业人员快速适应人机协作的新型工作模式,实现人力创意与技术效率的有机融合;深度挖掘人类独有的情感沟通、价值传递、策略研判、创意创新等核心价值,弥补人工智能技术短板;全面提升从业人员的创意策划、危机预判、跨领域整合能力,主动应对人才转型挑战。

四、地缘政治格局、国际经贸环境变化制约行业全球布局

当下全球地缘政治局势日益复杂多变,逆全球化思潮不断抬头,全球供应链体系加速重构,国际经贸摩擦等问题愈发突出,这一外部环境给中国公共关系行业的国际化发展、跨国公关服务带来了诸多不确定性挑战。跨国企业开始重新调整全球业务布局和重构品牌传播策略,改变了跨国公关服务的需求与服务模式。一方面,本土公关公司拓展海外市场、搭建全球服务网络难度加大;另一方面,跨境品牌传播、跨国危机公关、跨文化沟通等服务需求愈发精细化、复杂化,对公关公司提出了更高的要求。

五、全社会公共关系认知不足,行业价值与社会意识亟待提升

在当下全媒体时代,信息传播速度呈几何级提升,舆情发酵周期大幅缩短,任何微小的负面信息都可能在短时间内引发全网舆情风暴,对企业、机构乃至个人声誉造成严重冲击。但目前大量企业、社会机构缺乏完善的公共关系管理体系、舆情风险预警机制和危机快速应对能力。同时,社会层面未能真正理解公共关系在品牌建设、社会沟通、舆情治理、信任构建中的专业价值。因此,全社会亟需进一步提升公共关系意识,纠正行业认知偏差,为行业发展营造良好的社会认知环境。

综上所述,未来中国公共关系行业面临的挑战兼具复杂性与多元性,既来源于人工智能、媒体迭代等技术层面的变革冲击,也来自市场竞争、人才供给的内部行业压力,更涵盖地缘政治、社会认知等外部环境与社会责任层面的考验。

作为行业组织,中国国际公共关系协会始终以推动行业高质量发展为核心目标,全力助力行业实现国际化、专业化、规范化发展。未来,协会将继续携手全行业从业者,全面提升行业社会影响力与专业话语权;持续加强与政府相关部门、国内外权威行业组织、各类市场主体的深度沟通,全方位普及公共关系专业价值;进一步推进公共关系行业业务整合与资本运作,助力行业优化资源配置,培育更多具备核心竞争力、专业服务能力的优秀公关企业;不断完善行业服务标准、伦理准则与技术应用规范,引导行业坚守专业底线、履行社会责任,推动中国公共关系行业在挑战中破局、在变革中升级,实现可持续、高质量发展。

● ● ● ● ● ● ●

中国公关网·《国际公关》杂志

微信号|CIPRA_2013

www.chinapr.com.cn

联系、投稿、合作邮箱:

service@prmagazine.com.cn