主营业务:

山东百龙创园生物科技股份有限公司(简称:百龙创园),成立于2005年12月。公司是集产、学、研于一体以生物工程为主导产业的国家高新技术企业。主营益生元系列产品、膳食纤维系列产品、其他淀粉糖(醇)产品,和健康甜味剂产品的研发、生产及销售。

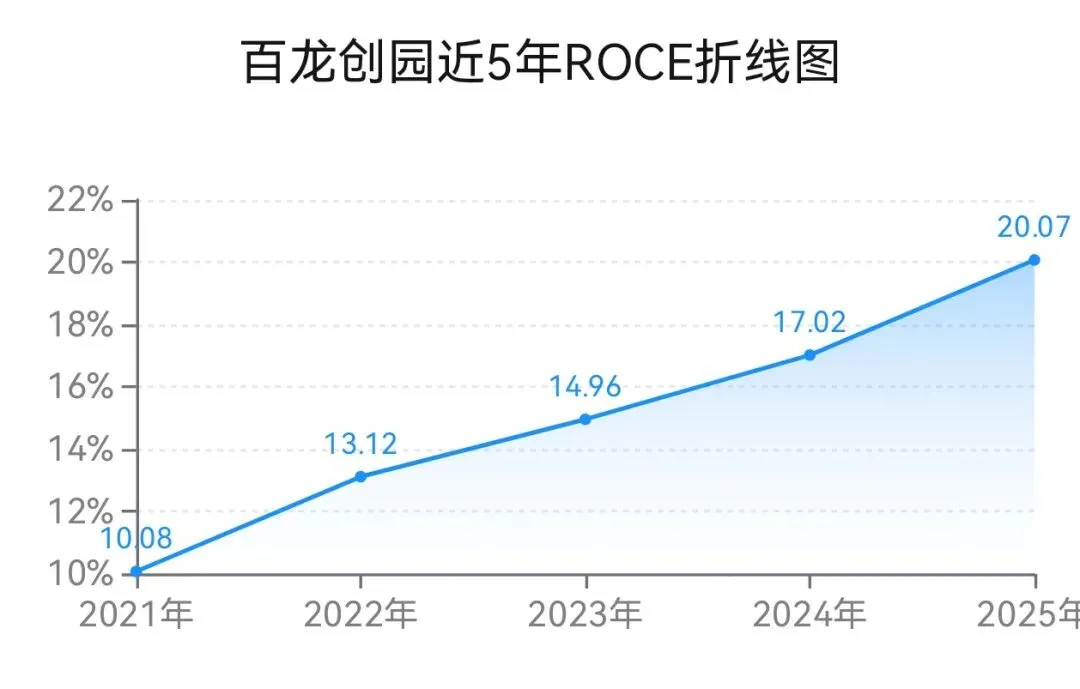

一、赚钱能力ROCE与ROE

1、ROCE(已动用资本回报率)衡量的是企业利用实际投入资本(包括债务和股权)的回报率,能更纯粹地反映业务本身的盈利能力。

简单的说:公司每投入1块钱资本,到底能赚回多少钱。它比净利润更真实,比ROE更不容易被美化,是判断企业盈利能力的“照妖镜”。

2021年到2025年ROCE数据:10.08%→13.12%→14.96%→17.02%→20.07%。

2、ROE(净资产收益率)衡量企业运用股东自有资本,获取净利润能力的核心财务指标,反映股东权益的投资回报水平。

2021年到2025年ROE数据:10.30%→11.84%→13.53%→15.42%→19.49%。

数据来源于财务报表

二、数据看市场地位

1、营业收入——公司的业务规模和市场容量。营收增长,是靠价还是靠量?

2021年到2025年营业收入数据:6.534亿元→7.219亿元→8.683亿元→11.52亿元→13.79亿元。

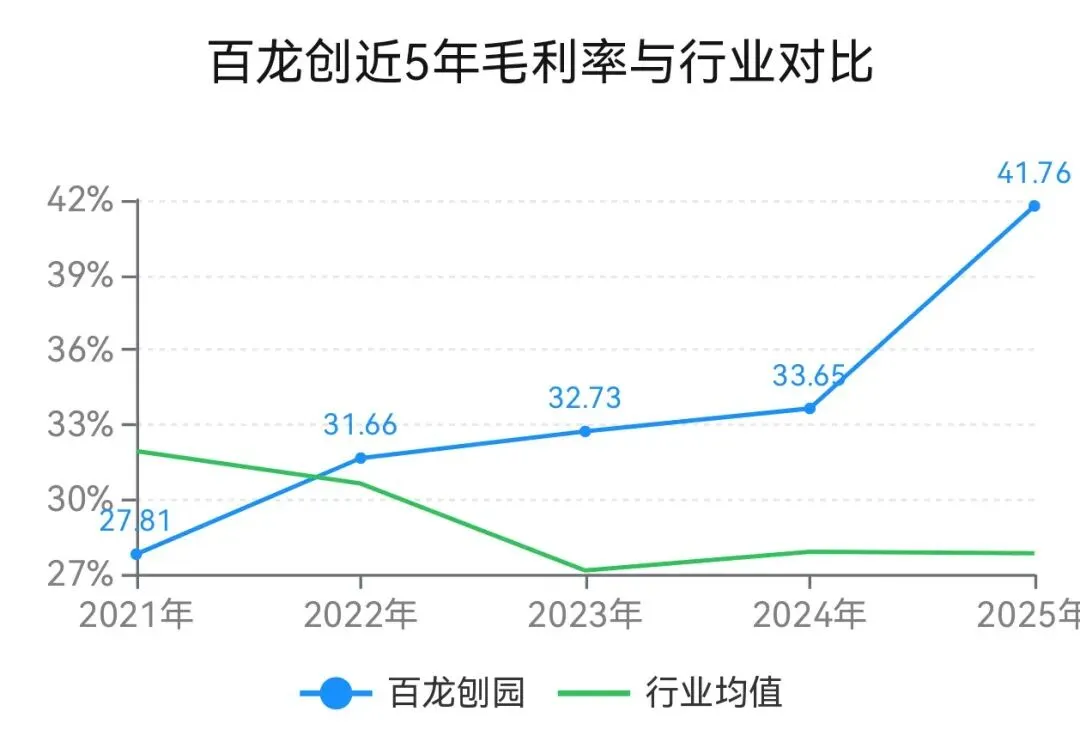

2021年到2025年毛利率数据:27.81%→31.66%→32.73%→33.65%→41.76%。

【2021→2025年毛利率与行业对比】

数据来源于财务报表

3、下游购买方的关系——应收账款和存货占营业收入比。

2021年到2025年,应收账款和存货占营业收入比:40.37%→44.09%→36.77%→36.06%→42.23%。

4、上游供应商的谈判能力——应付账款占营业收入比。

2021→2025年应付账款占营收比:4.94%→11.47%→21.52%→11.32%→10.76%。

三、管理效率

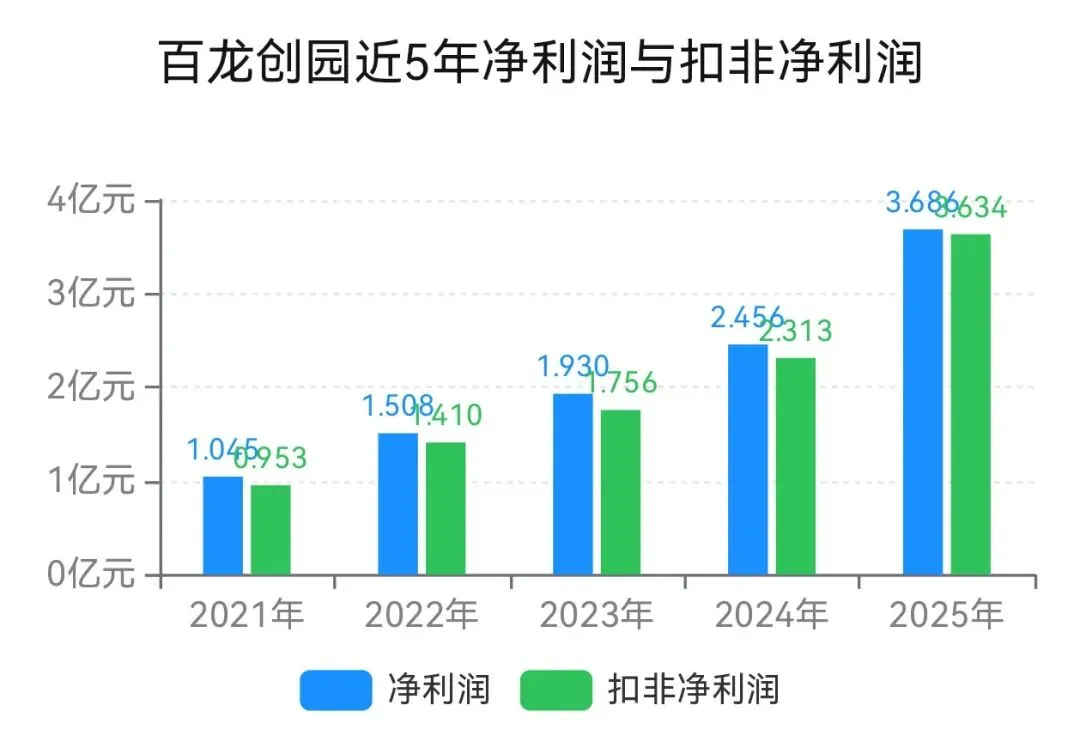

1、净利润——企业的“里子”。

2021年到2025年净利润数据:1.045亿元→1.508亿元→1.930亿元→2.456亿元→3.686亿元。

【2021→2025年扣非净利润:0.953亿元→1.410亿元→1.756亿元→2.313亿元→3.634亿元。其实、扣非净利润比净利润,更能反映其核心业务的盈利能力。】

数据来源于财务报表

2、净利率——衡量企业将收入转化为最终利润的“效率漏斗”。

2021年到2025年净利率数据:15.99%→20.88%→22.23%→21.33%→26.72%。

3、总资产周转率——管理能力的体现。 在同行中,资产周转率更高的公司,通常意味着其库存管理更优(存货周转快),收款能力更强(应收账款周转快),资产利用更充分。

2021→2025年总资产周转率数据:0.62→0.52→0.54→0.61→0.62(次)

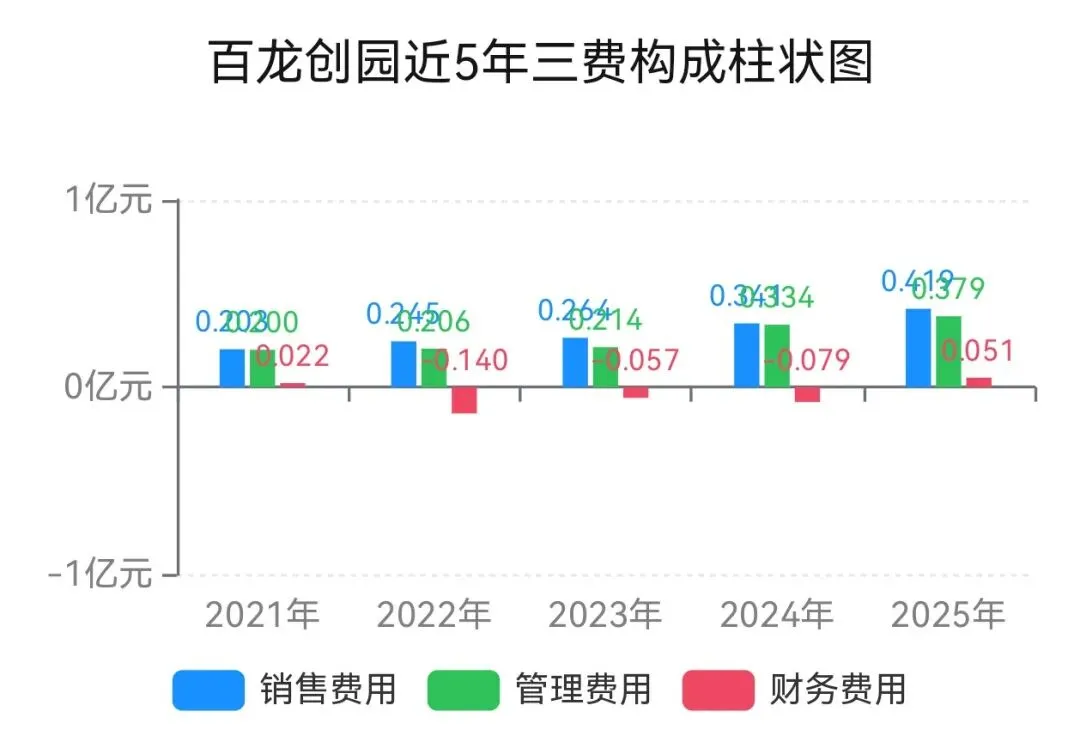

4、三费(销售、管理、财务费用)占营业收入比。

2021→2025年三费占营收比数据:6.50%→4.31%→4.85%→5.17%→6.16%。

四、盈利质量。生意还在正常运转,但赚钱的“舒服程度”?

现金流:真金白银,还是纸面富贵?财务分析里,最骗不了人的就是现金流。

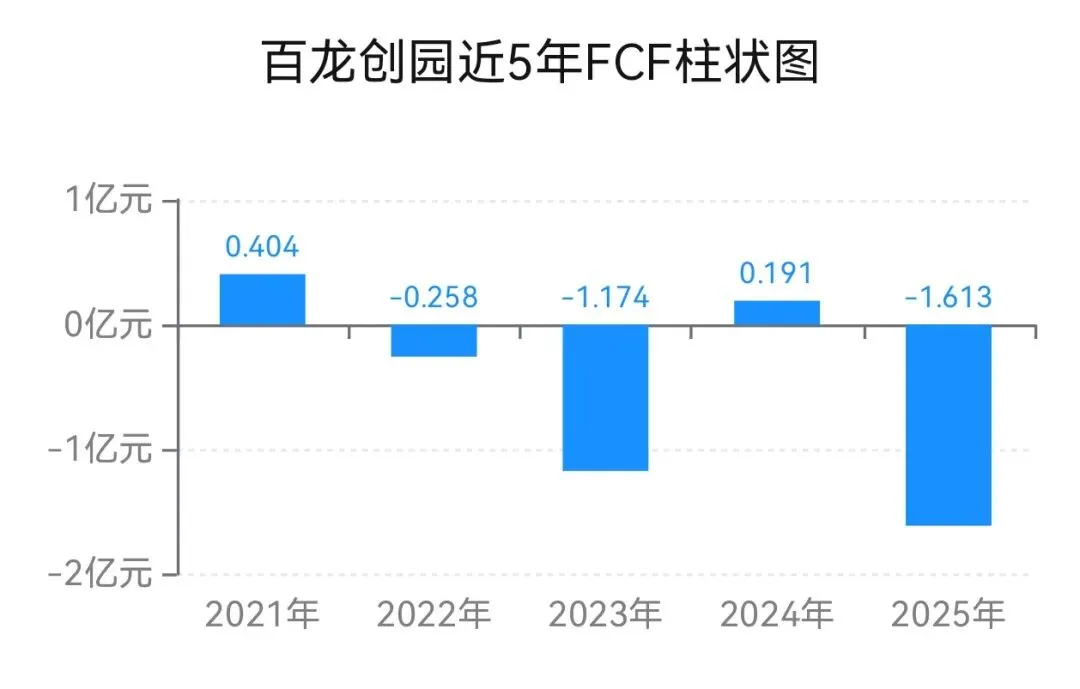

1、可用于分配给股东、债权人或再投资的钱——自由现金流(FCF)

2021年到2025年自由现金流数据:0.404亿元→-0.258亿元→-1.174亿元→0.191亿元→-1.613亿元。

【FCF值根据上市公司财务报表数据作者计算,(FCF=经营活动产生的现金流量净额﹣资本性支出(CapEx)口径计算)】

2、盈利的“含金量”——净现比。净利润有没有转化为真金白银?

2021年到2025年净现比数据:92.06%→99.34%→100.83%→122.52%→36.76%。

3、企业销售收入现金回收效率的核心财务指标——收现比。收入是不是真正收到钱?

2021年到2025年收现比数据:101.39%→104.92%→102.25%→98.00%→98.77%。

五、未来的增长“护城河”。研发与长期竞争力:是否有第二增长曲线?

1、研发费用——对未来的信心和投入力度。

2021年到2025年研发费用数据:0.233亿元→0.270亿元→0.326亿元→0.445亿元→0.488亿元。

【看近五年研发费用占营业收入比,衡量企业是否愿意押注,长期技术竞争力的一个关键参考指标。】

【比值根据财务报表数据计算】

2、账上还有没有钱,是不是真有钱?看货币资金和期末现金余额。

2025年货币资金:5.017亿元。期末现金余额:2.171亿元。

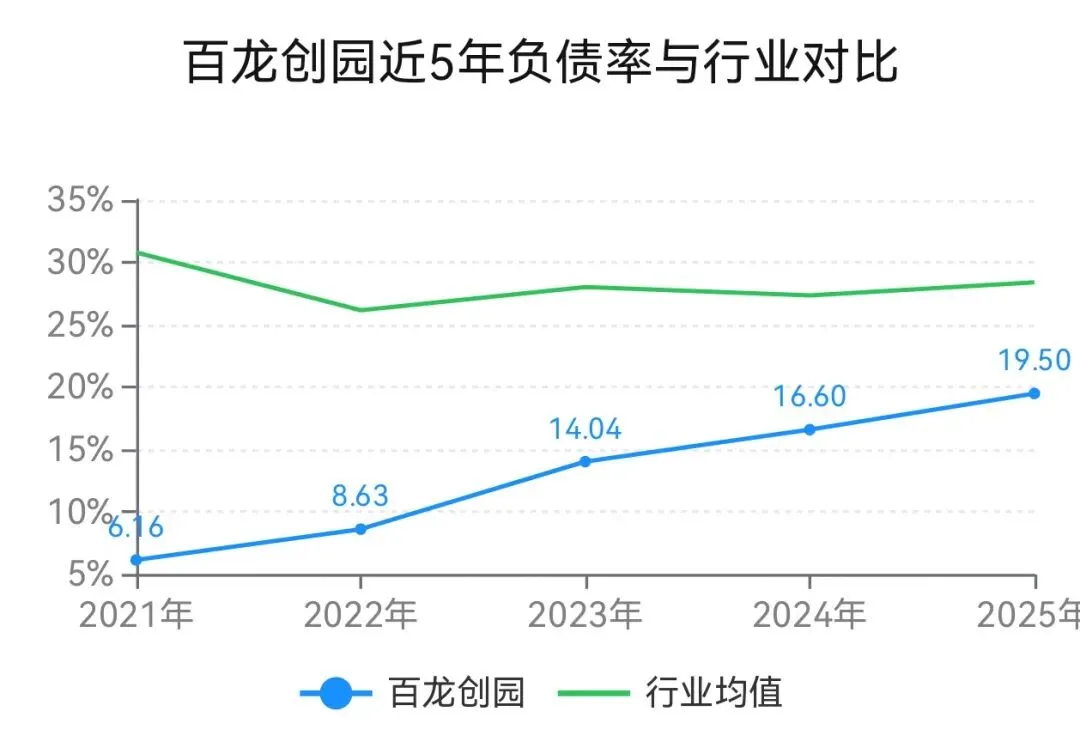

3、更重要的事:财务风险和杠杆水平——负债率,风险是否可控?

2021→2025年资产负债率数据:6.16%→8.63%→14.04%→16.60%→19.50%。

【2021→2025年,资产负债率与行业对比】

数据来源于财务报表

六、2025、2026年一季报ROCE和FCF

最近的季报与上年同季,赚取真金白银能力比较。

2025年一季报ROCE:5.08%。

2026年一季报ROCE:5.65%。

(一季报ROCE计算口径与年报计算相同)

2025年一季报FCF:-0.206亿元。

2026年一季报FCF:-0.11亿元。

(一季报FCF计算口径与年报计算相同)

基于上述财务数据,我们按照“盈利能力→营运效率→现金质量→指标关联验证”的分析框架,逐项拆解。

一、从数据中发现的三个核心特征

特征一:利润表表现强劲,盈利能力持续提升。

ROCE(已动用资本回报率)从10.08%提升至20.07%,五年翻倍。ROE(净资产收益率)从10.30%提升至19.49%,同步上行。毛利率从27.81%提升至41.76%,2025年提升幅度最大。

在财务分析框架中,ROCE和ROE同步提升且毛利率扩张,是一个常见的正向信号,指向企业的产品或服务,在产业链中可能具备一定的议价能力。

但需要关注的是:毛利率提升是来自产品结构优化(如高毛利健康甜味剂占比提高),还是来自成本端下降?

特征二:营运资金出现“需求扩大、来源收缩”的结构性变化。

2025年,营运资金管理呈现出一个值得关注的组合特征:需求端占用扩大,同时来源端占用收缩。

需求端(现金被占用):

应收账款同比增长29.05%,高于同期收入增速(19.70%)。这意味着每创造1元收入,需要占用更多的应收款项。可能的原因有两种:公司主动放宽信用政策以抢占市场,或下游客户回款速度整体放缓。

存货同比增长53.85%,公司解释为“在手订单及战略性备货增加”。若订单真实有效,存货增加是扩张期的合理行为;但需要关注存货周转率的变化——如果备货速度持续高于销售速度,存货积压将长期占用现金。

来源端(现金来源减少):

应付票据及应付账款同比减少30.23%,意味着对上游供应商的付款周期在缩短。这减少了公司从供应商那获得的“无息融资”。

关联验证: 当“需求端占用增加”与“来源端占用减少”同时发生时,营运资金对现金流的“净占用”会呈倍数扩大。这是2025年经营现金流承压的核心解释之一。

特征三:利润与现金流阶段性背离,且存在“基数效应”。

2025年净利润3.686亿元,为近五年最高;但自由现金流(FCF)为-1.613亿元,净现比从2024年的122.52%骤降至36.76%。

需要注意的是,2024年的122.52%本身就是近五年的异常高点(此前四年分别为92.06%、99.34%、100.83%)。

因此,2025年的下降,部分原因是2024年“收现过多”导致基数虚高。更合理的对比是将2025年与2022年、2023年进行比较:从约100%降至36.76%,仍然是一个显著下降。

同时,收现比稳定在98.77%,说明“销售收款”环节没有明显恶化。

经营活动现金流中,“支付其他与经营活动有关的现金”这一科目,在2025年出现明显上升(从前四年最高0.561亿元增至2.937亿元),这是影响净现比的另一个重要因素。

二、利润与现金流的深度交叉验证:量化归因推演

针对上述“利润增、现金减”的矛盾,我们按以下步骤完成量化归因:

第一步:从净现比下降出发,锁定经营现金流的结构变化

2025年净利润3.686亿元,净现比36.76%,经营现金流净额为1.355亿元。与净利润的差额约为2.331亿元。这个“消失的现金”去哪了?

第二步:在现金流量表中排查“流出项”

“购买商品、接受劳务支付的现金”上升,“支付其他与经营活动有关的现金”大幅增加(2.376亿元,从前四年最高0.561亿元增至2.937亿元)

第三步:到资产负债表中量化验证“营运资金占用”

2024年存货1.868亿元, 2025年2.87亿元 增加1.01亿元, 应收账款2.286亿元到 2.950亿元,比上年少收0.664亿元 ,应付账款1.304亿元到25年1.484亿元,又多付出去0.18亿元。

三项合计对营运资金的“净占用”为1.854亿元 。这个量级加上“支付其他”,可以解释经营现金流净额,与净利润之间约2.331亿元的差额。

第四步:ROCE与FCF的关联验证

2025年ROCE达到20.07%的历史高点,但FCF为-1.613亿元。这两个指标的组合,在财务分析框架中有特定含义:企业将赚来的钱(甚至借来的钱),大量再投资于新产能或营运资金。

这种“高ROCE、负FCF”的组合常见于高速扩张期。关键的分水岭在于:当扩张期结束后,FCF能否转正且ROCE维持高位。

如果FCF长期为负而ROCE下滑,则意味着资本配置效率在降低;如果FCF转正且ROCE保持高位,则说明此前的投入开始产生现金回报。

后续财务分析中值得继续观察的三个方向

方向一:净现比的“趋势回归”还是“新常态”?

2025年净现比36.76%是近五年最低点。后续观察的重点是:净现比能否恢复至80%以上的常态区间?如果连续两年处于60%以下,则需要重新评估主营业务的现金转化效率,而非简单归因于“偶发因素”。

方向二:存货周转率能否随新产能投产而改善?

2025年存货同比增长53.85%,公司解释为有订单支撑。后续需要验证的是:在建工程大幅增长对应的新产线投产后,存货周转率是否提升?如果存货周转率持续下降而收入增速放缓,则此前的“战略性备货”可能转化为“库存积压”。

方向三:资本开支的回报兑现情况?

2025年自由现金流为负的核心原因之一是资本性支出较大。后续值得观察的是:新产能投产后,自由现金流能否由负转正?同时,ROCE是否能在FCF转正后仍维持在高位?这是判断资本配置效率的核心指标。

方向四:最新一季报的数据。

2026年一季报显示,FCF仍为负(-0.11亿),但亏损幅度收窄。ROCE从2025年一季报5.08%,升至26年一季报5.65%,季度层面尚未出现大幅趋势反转。

最后、在你看财报时,你最关注哪一对指标?是ROCE与FCF的组合,还是净现比与收现比的组合?欢迎在评论区分享你的分析框架。

【 本文所有分析均基于公开财务信息及自行计算的财务指标,旨在分享财务分析方法与商业逻辑,不涉及任何具体的投资建议。市场有风险,投资需谨慎! 版权声明:本文内容为子木财悟原创,未经授权不得转载。】