当下的市场,仅仅看财报已经完全不够了,因为现在看的不是市盈率,而是市梦率。

当下的市场,你看啥都不如看AI,什么消费、医药、新能源,统统闪开,只有AI才是主线。

我倒不是说现在的市场已经完全是投机了,AI确实是百年未有之大变局,其未来的价值的确不可估量。但到底哪些公司才是未来,说不准的,没有金刚钻,不揽瓷器活儿,任何时候都要守住安全的底线,活下来比啥都重要。

一、产品营收分析

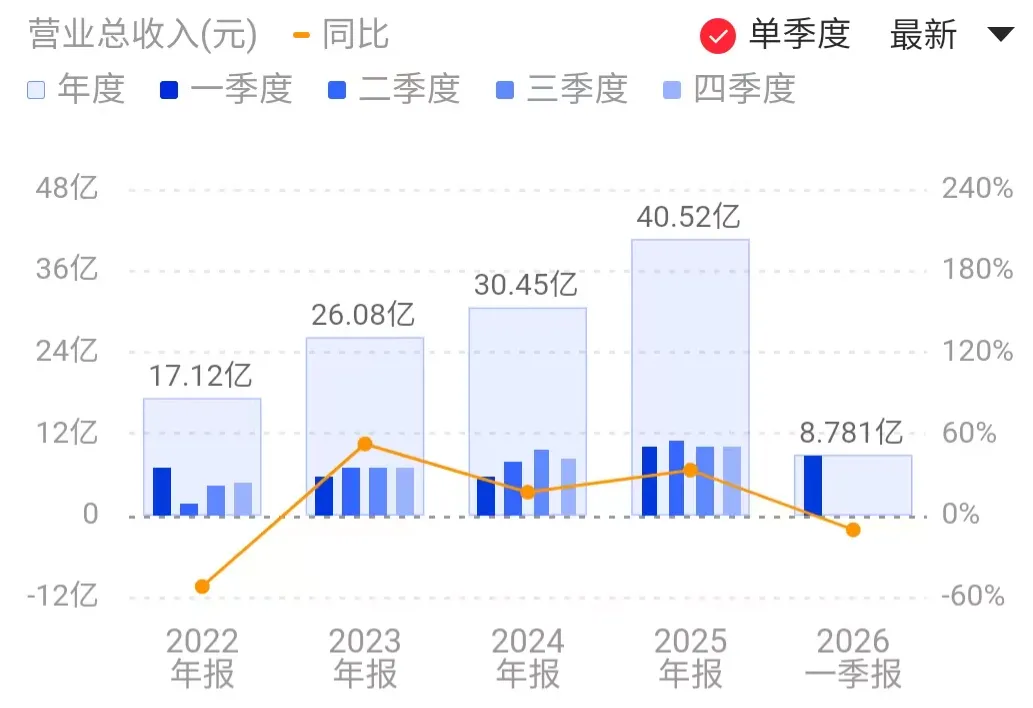

生物制品(原料药及制剂),同比增长41.14%+。

深入分析:

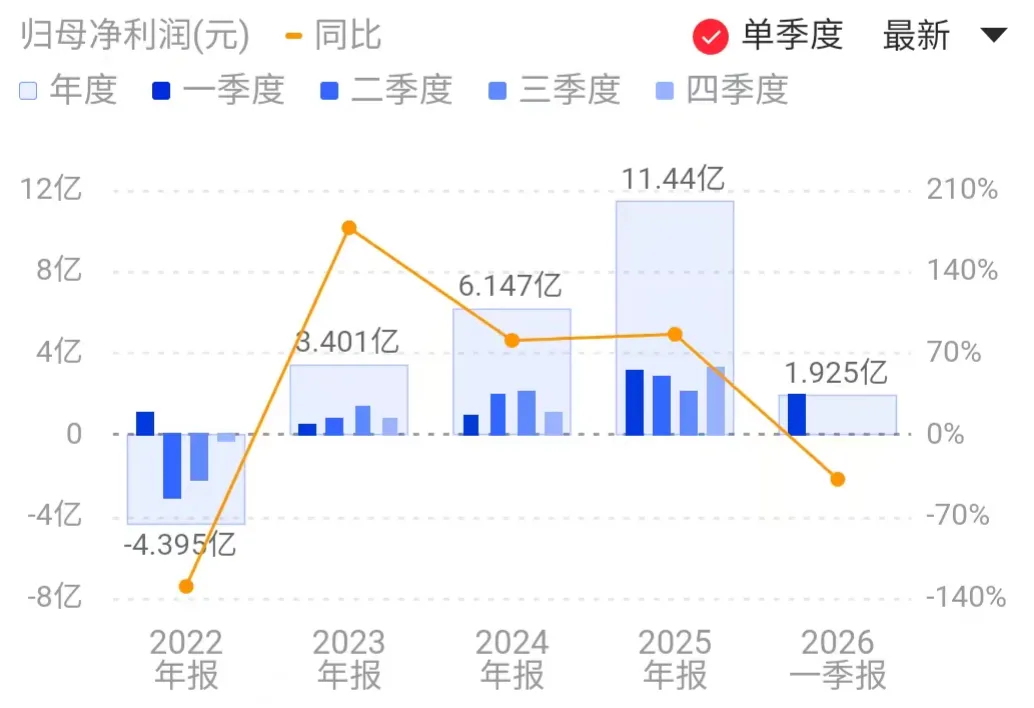

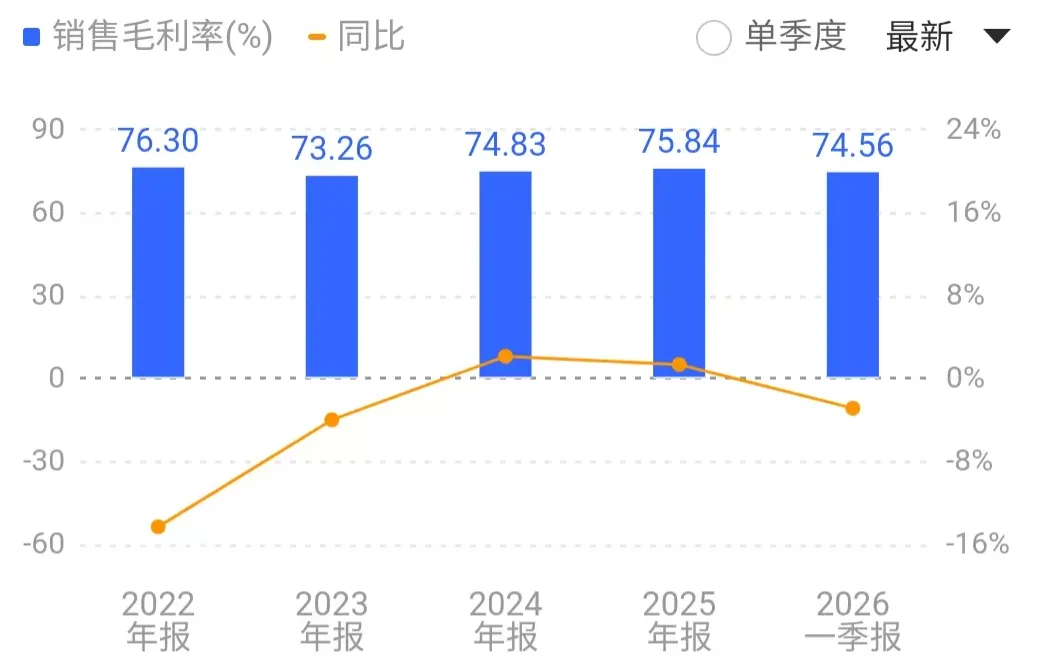

核心产品毛利率78.49%,行业顶级水平,较上年提升1.95个百分点,说明集采以量换价策略成功,规模效应显现。

生物制品收入占比94.1%,核心业务高度集中,胰岛素基本盘稳固。

特许权服务收入暴跌96.49%(2024年有里程碑收入,2025年无),但影响有限(仅475万元)。

二、地区收入分析

国内毛利率80.71%,极高盈利水平,国内制剂销售收入34.30亿元,同比增长40.72%,集采放量效果显著。

国际业务毛利率仅43.32%,远低于国内,主要因海外以原料药和灌装合作为主,附加值较低。

国际收入占比约13%,全球化尚处早期,但增速36.59%与国内基本同步,说明全球布局正在发力。

三、产销量分析

指标 | ||

胰岛素制剂生产量 | 8,789万支 | +8.45% |

胰岛素制剂销售量 | 9,763万支 | +30.58% |

库存量 | 684万支 | -61.82% |

深入分析:

销量增速(30.58%)远超产量增速(8.45%),库存大幅去化61.82%,说明公司正处于供不应求、产能紧平衡状态,集采放量后需求旺盛,产能可能成为下一阶段瓶颈。

四、行业分析

糖尿病市场,超级赛道,持续扩容

1、患者基数庞大且持续增长

中国糖尿病患者2.33亿人 ,占总人口15.88%(2023年数据)。

年龄标准化患病率逐年上升,预计2030年达16.15%,2040年达21.52%, 2050年达29.10%。

这意味着每3-4个中国人就有1个糖尿病患者,市场天花板极高。

糖尿病并发症风险极高:心衰风险+84%、心脏病发作+72%、卒中+52%、痴呆+56%。

2、胰岛素市场:集采重塑格局,国产品牌崛起

国家胰岛素专项接续集采中,甘李药业斩获首年采购协议量 4,686万支 ,较首次集采增长32.6%。

三代胰岛素产品协议量达4,355万支,占接续集采总量的 30%。

公司在国内胰岛素市场占有率跃居 行业第二 ,仅次于诺和诺德。

集采推动三代胰岛素对二代胰岛素的替代,行业集中度提升。

3、GLP-1RA市场:爆发式增长的新蓝海。

全球GLP-1RA市场规模已超500亿美元,司美格鲁肽2024年全球销售额超290亿美元。

中国肥胖/超重人群持续增长:≥18岁超重率34.3%、肥胖率16.4%。

预计2030年中国成人超重肥胖率将突破70.5%。

国家将体重管理纳入"健康中国"战略,政策东风强劲。

2025年国家卫健委启动"体重管理年"活动,16部门联合推动。

五、行业地位与竞争优势

1、胰岛素领域:国产替代龙头

国内第一家掌握产业化生产重组胰岛素类似物技术的企业。

产品覆盖长效(甘精)、速效(赖脯、门冬)、预混全系列。

集采后市场份额跃居国内第二,三代胰岛素占比30%。

2026年1月甘精胰岛素获EC上市批准 ,成为首款登陆欧洲市场的国产三代胰岛素,里程碑式突破。

2、创新药管线:深度布局下一代疗法

管线 | |||

博凡格鲁肽(GLP-1RA双周制剂) | |||

首个进入III期的国产胰岛素周制剂,III期达到主要终点,降糖优效于甘精/德谷 | |||

GZR102(胰岛素+GLP-1复方周制剂) | |||

GZR101(基础/餐时双胰岛素复方) |

深入分析:

博凡格鲁肽是全球唯一的双周制剂GLP-1RA ,与司美格鲁肽(周制剂)形成差异化竞争,依从性优势显著。

GZR4是首个与诺和诺德依柯胰岛素头对头对比的国产胰岛素周制剂 ,III期已达到主要终点。

已与拉美知名药企、印度头部制药企业、韩国头部药企就博凡格鲁肽全球商业化达成战略合作。

3、全球化布局:从"出海"到"共建"

产品已商业化销售至全球 21个国家。

巴西PDP项目(10年框架协议)成为中国药企出海成功实践。

欧盟甘精胰岛素获批,赖脯和门冬获EMA积极意见。

创新药博凡格鲁肽已与多国头部药企达成全球商业化合作。

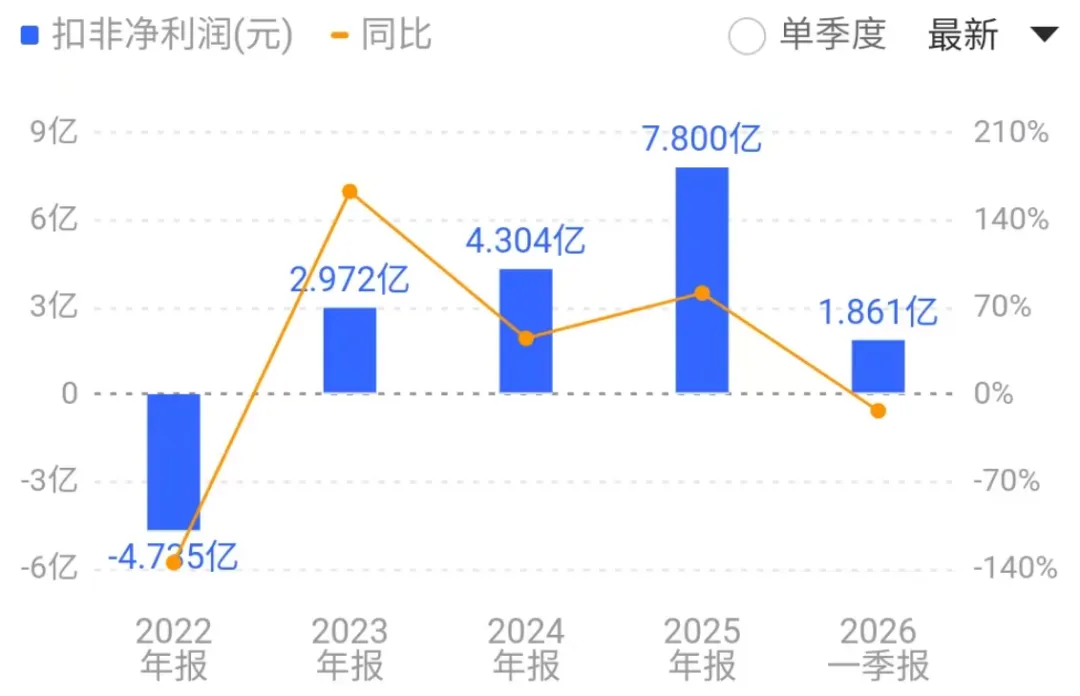

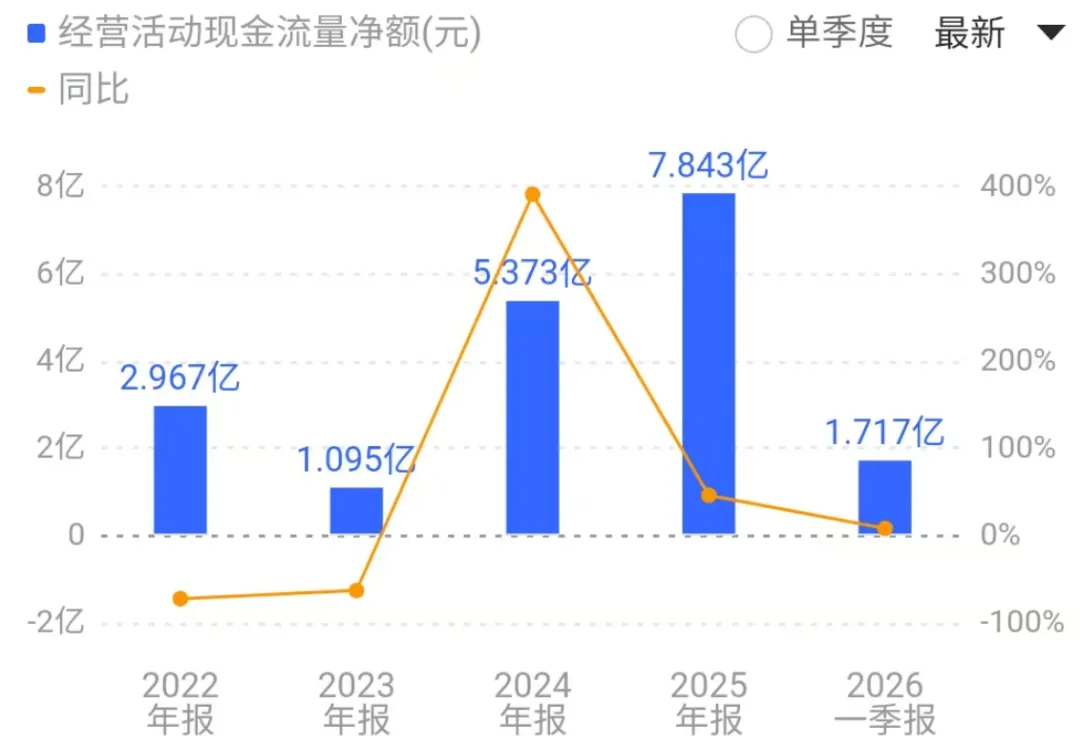

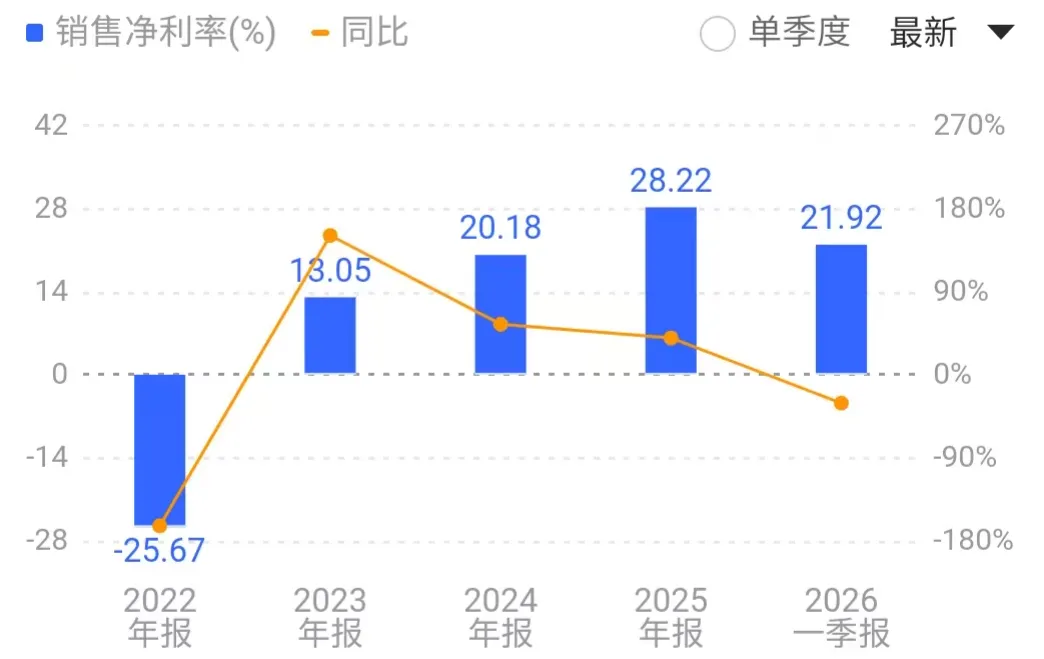

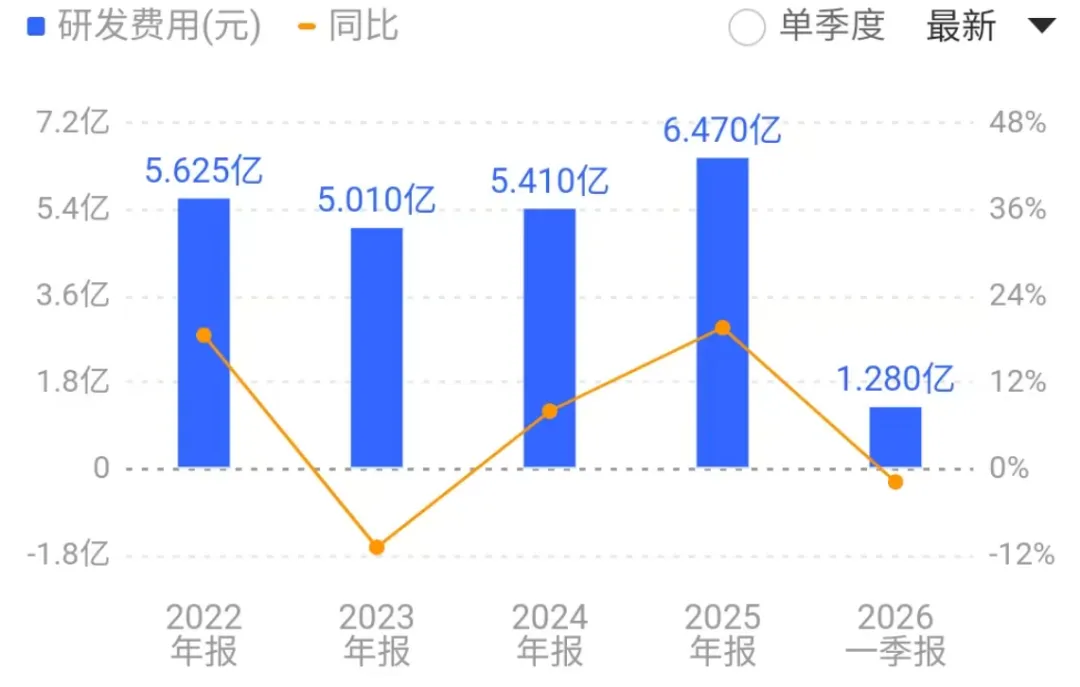

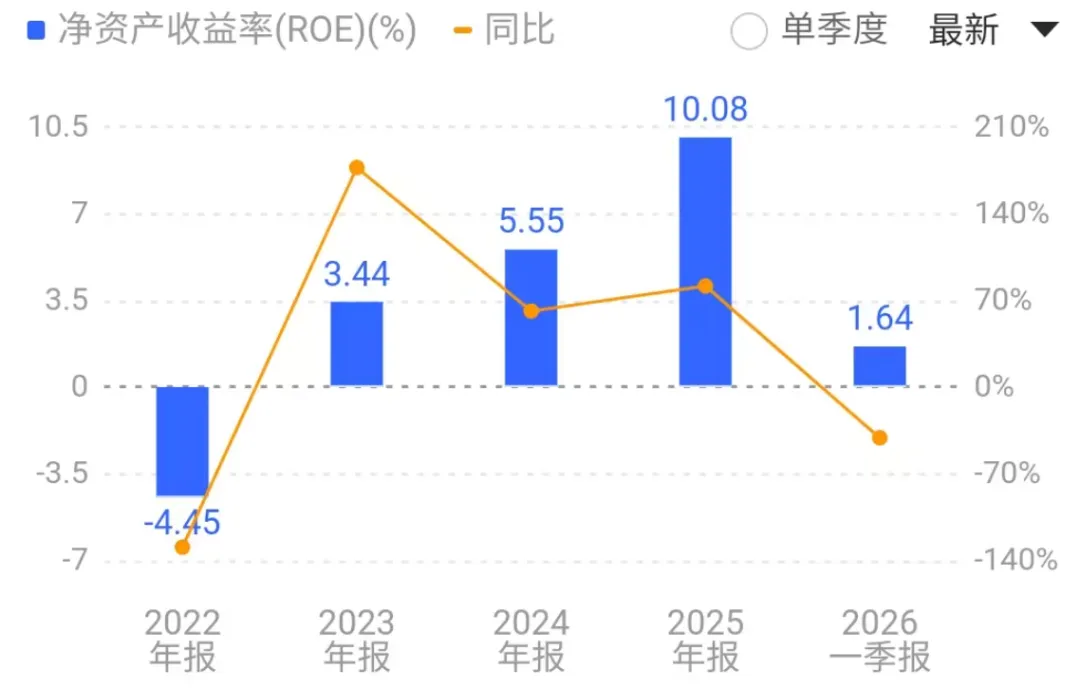

财务分析

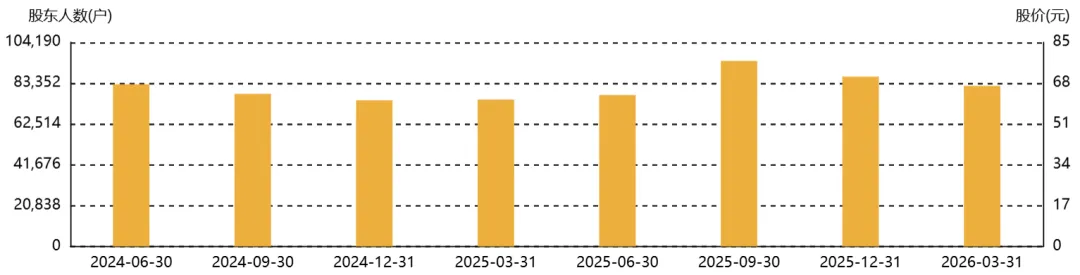

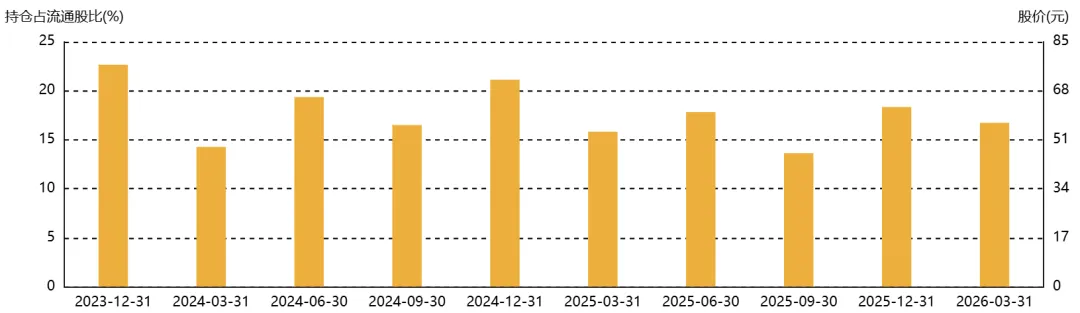

股东和机构

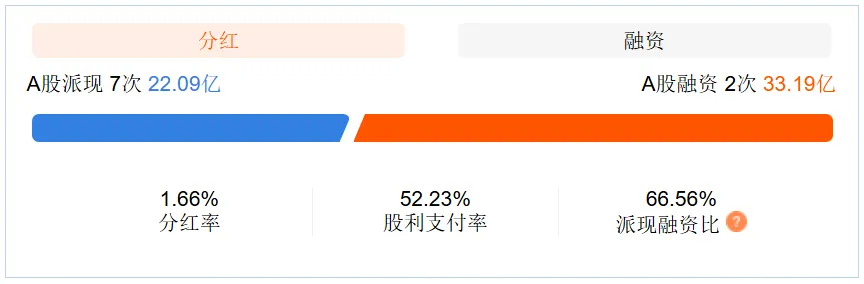

分红和融资

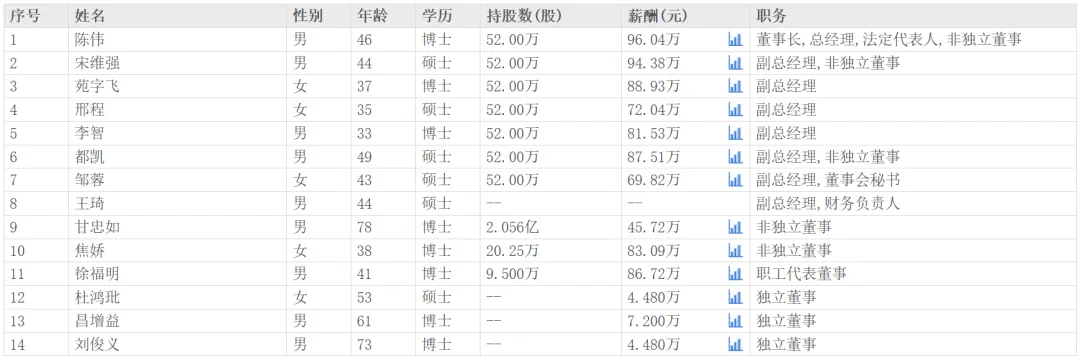

实控人和管理层

2025年,实控人方(北京旭特宏达科技有限公司,由创始人甘忠如控制)进行了多轮集中减持:

4月减持:4月22日至24日,旭特宏达减持849,822股,占公司总股本的0.14%。随后在4月22日至30日期间,旭特宏达完成减持6,010,622股(占公司总股本1.00%),套现约2.9亿元。

7-8月减持:7月29日至8月14日期间,旭特宏达再次通过集中竞价减持3,399,501股(占公司总股本0.57%),套现约2.15亿元。

2025年5月30日,公司宣布任命原首席开发官(CDO)陈伟为新任董事长兼CEO,创始人甘忠如博士卸任董事长,但仍以董事身份参与战略指导。6月3日,董事会正式选举陈伟为董事长并聘任为总经理。

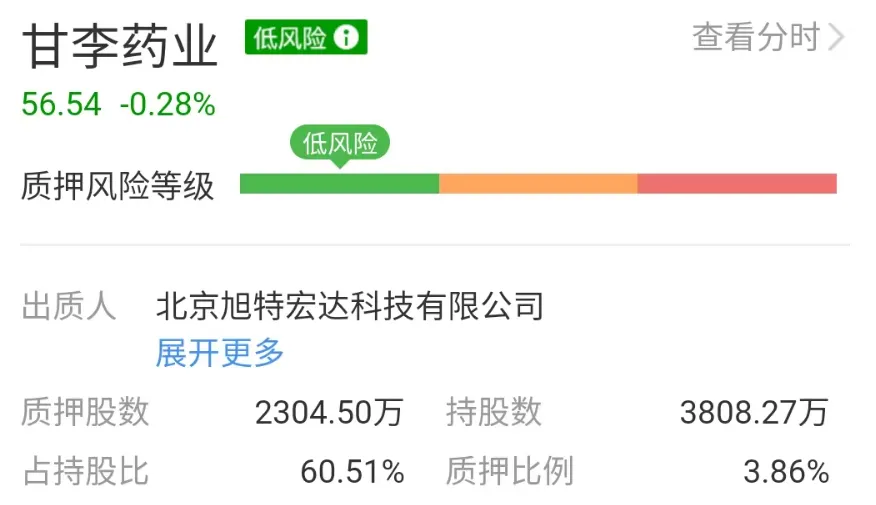

有质押,目前处于低风险。

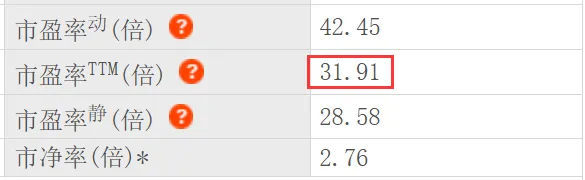

估值分析

锦波生物|药明康德| 中无人机|凯莱英|诺普信|嘉益股份|金域医学 | 汇川技术 | 江丰电子 | 德业股份 | 水晶光电 | 恩华药业 | 人福医药 | 德赛西威 | 巨子生物 | 乖宝宠物 | 英维克 | 珀莱雅 | 中宠股份 | 瑞普生物 | 久立特材

马应龙 |公牛集团 | 福耀玻璃 | 贵州茅台 | 五粮液 | 中国平安 |云南白药 | 重庆啤酒 |伊利股份 |安井食品 | 欧普康视 |苏泊尔 |晨光股份| 老凤祥|传音控股 |海康威视 | 承德露露 |格力电器 |美的集团 | 海尔智家 |中国中免 | 海螺水泥 | 中际旭创 | 迈瑞医疗 | 恒瑞医药|海天味业 | 凌霄泵业 | 华特达因 | 宁德时代 |兴蓉环境 | 伯特利 | 光启技术 | 羚锐制药 | 三花智控 | 甘李药业 | 三环集团 | 柯力传感 | 丽珠集团 | 宇通客车 | 国电南瑞 | 伟星股份 | 东阿阿胶 | 片仔癀 | 阳光电源 | 固高科技 | 珂玛科技 | 大博医疗 | 慧翰股份 | 南大光电 | 瑞联新材 | 九号公司 | 爱美客

同花顺 | 华友钴业 |宋城演艺 | 智飞生物 | 航发动力 | 金龙鱼 | 双汇发展 | 京东方 | 藏格矿业| 三一重工

科大讯飞|亚香股份|爱尔眼科 | 三安光电 | 四川长虹 | 深天马A | 永鼎股份 | 士兰微 | 美联新材 | TCL中环 | 欧科亿 | 海南橡胶 | 龙高股份 | 彩虹股份 | 顺丰控股 | 衢州发展 | 通策医疗 | 伟明环保 | 中望软件 | 至正股份 | 上海谊众