一、宏观分析

根据美林投资时钟的分析框架,结合当前国内外主要经济指标,我们认为2026年一季度中国经济处于复苏阶段,但复苏的结构并不均衡。整体来看,外需表现强于内需,政府投资拉动明显,而民间投资和消费的恢复相对缓慢。物价方面,CPI同比1.0%、PPI同比0.5%,通胀压力较小,这意味着货币政策短期内不会收紧,流动性环境对资本市场偏友好。

从政策方向看,“十五五”规划将新质生产力作为重点,人工智能与产业链自主可控被提到很高的战略位置。按照我们课程中学到的复苏期配置策略,这一阶段应该优先关注对流动性敏感、弹性较大的行业。我们以β系数大于1为条件,从申万二级行业中筛选出半导体、软件开发、自动化设备等五个高弹性赛道。其中,半导体β系数约1.35,弹性居前,并且同时受益于AI算力需求扩张和国产替代推进,与政策主线高度吻合。因此,我们选择半导体作为后续研究的核心行业。

二、行业分析

在宏观筛出的五个备选赛道中,我们做了进一步比较。软件开发行业成长性不错,但更依赖数字化转型的自然推进,短期爆发力有限;通信设备与AI相关度高,但前期市场预期已经打得比较满;汽车零部件主要跟随制造业修复节奏,技术主线不够清晰。相比之下,半导体行业既有AI带来的短期需求拉动,又有国产替代这一中长期逻辑支撑,两股力量叠加之下,产业趋势的确定性明显更强。

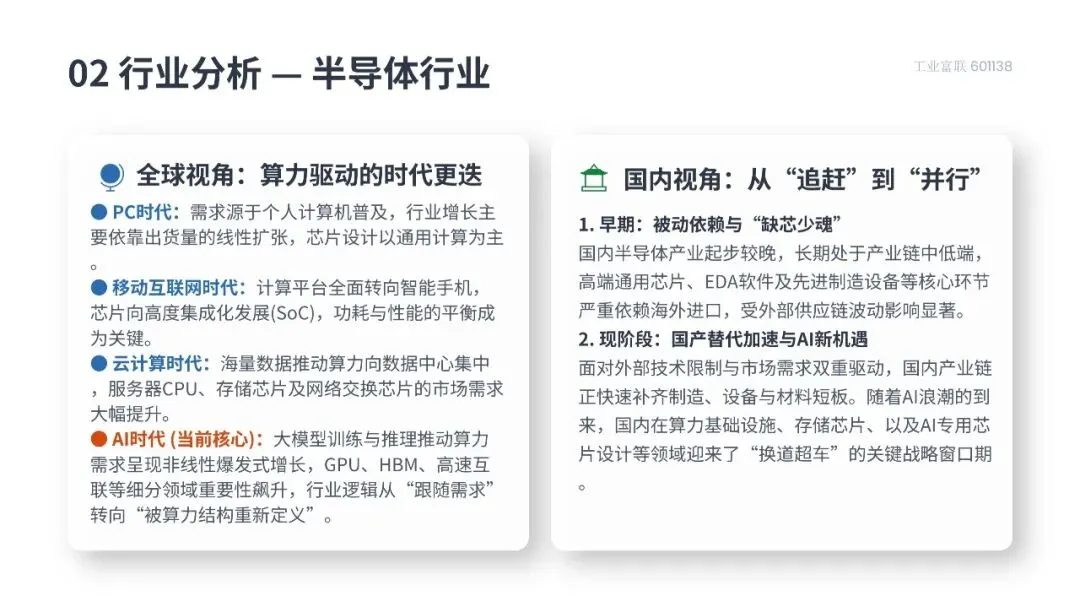

从行业本身来看,半导体正在经历一轮由AI驱动的新变化。大模型训练对算力的需求增长不是线性的,随着模型规模扩大,对GPU、高带宽存储和高速互联的需求几乎是加速上升的。与此同时,先进制程的产能集中在台积电等少数厂商手里,扩产周期又很长,再加上设备和技术方面的外部限制,供给端很难快速响应。这种需求快速扩张、供给相对刚性的组合,使得行业景气向上的弹性比较充足。

国内方面,过去半导体产业链对外依赖程度较高,近几年在外部压力下国产替代明显提速,设备、材料、设计、制造和封测各环节都有企业在补短板。我们认为,这个趋势不会逆转,行业中长期成长的空间是看得见的。

三、公司分析

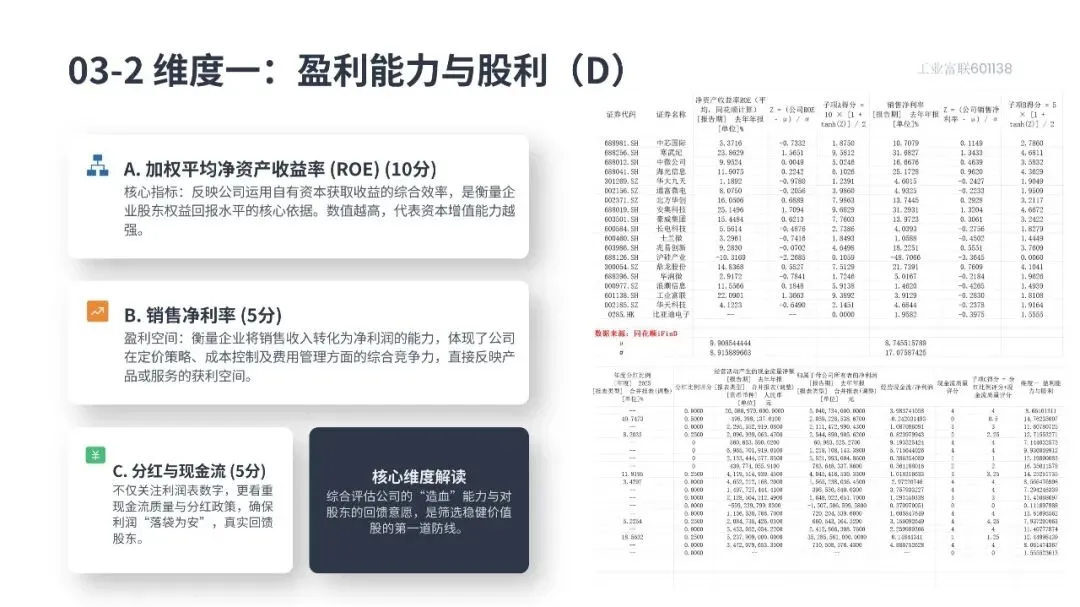

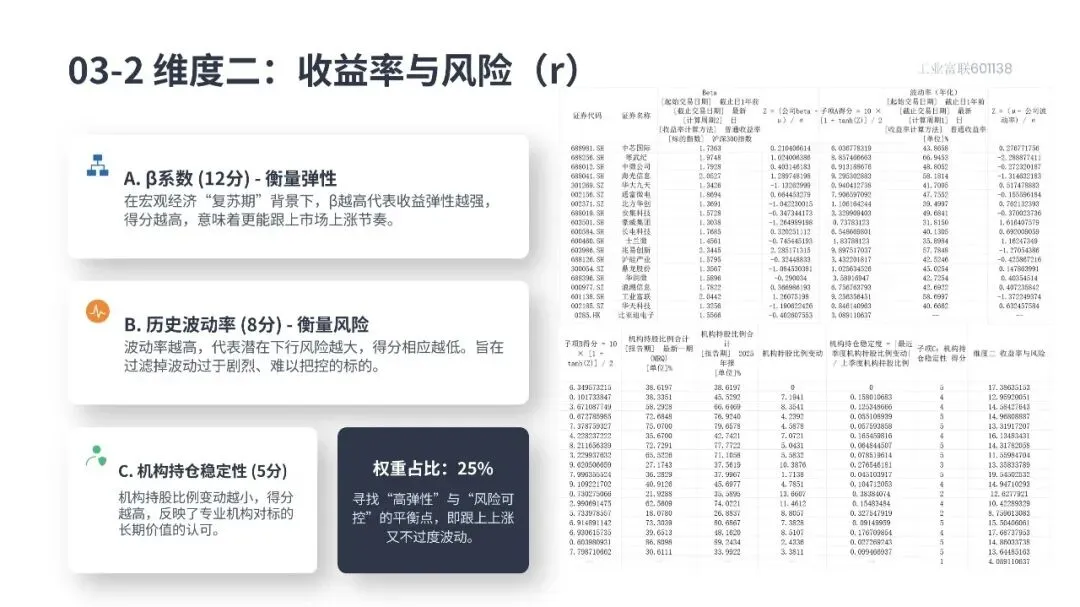

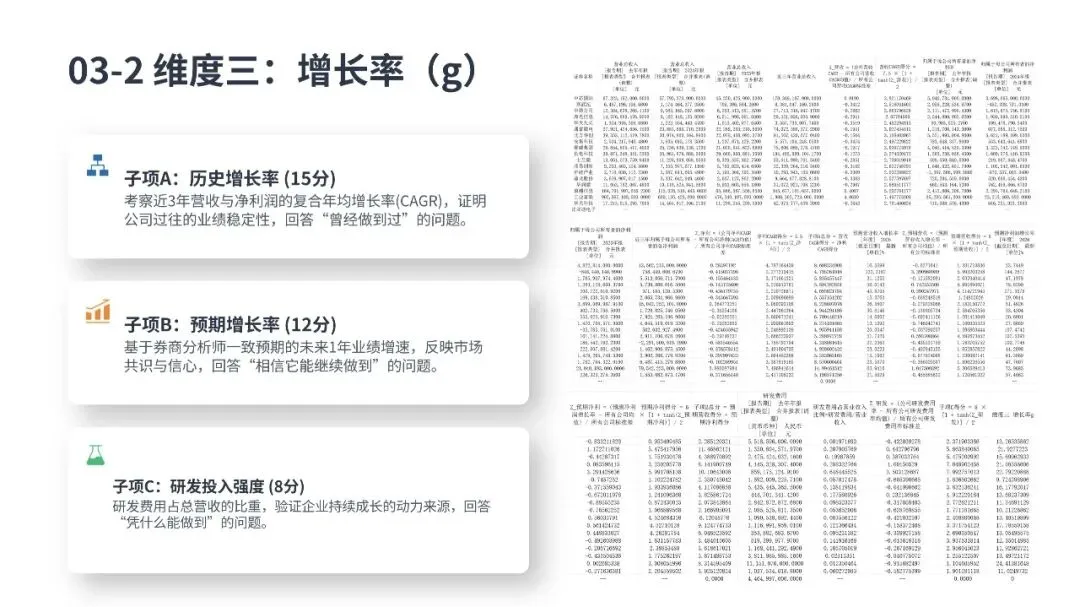

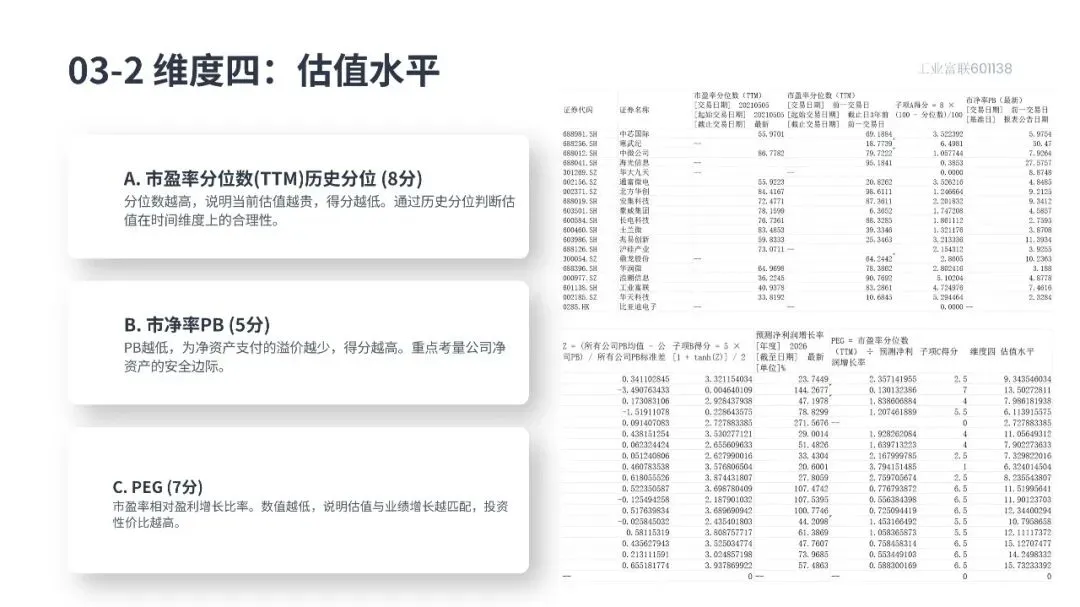

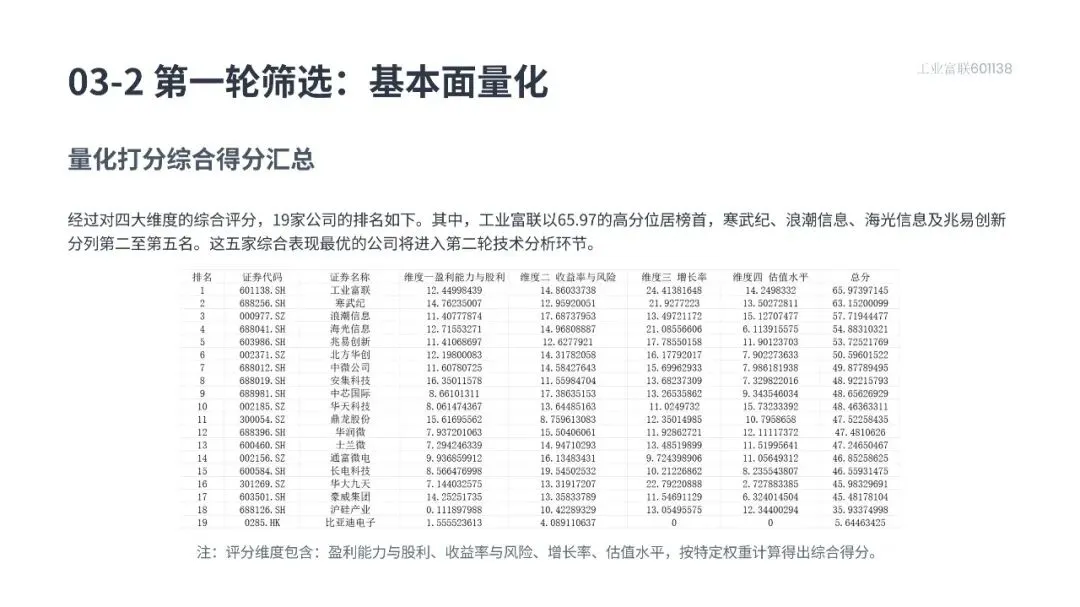

在行业确定之后,我们按照课程要求的P=D/(r-g)框架,从盈利能力、风险收益、增长能力和估值四个维度,对半导体产业链上19家比较有代表性的公司做了量化评分。四个维度中,增长能力的权重给到最高,因为在估值模型里,增长率g的变化对最终结果影响最大。

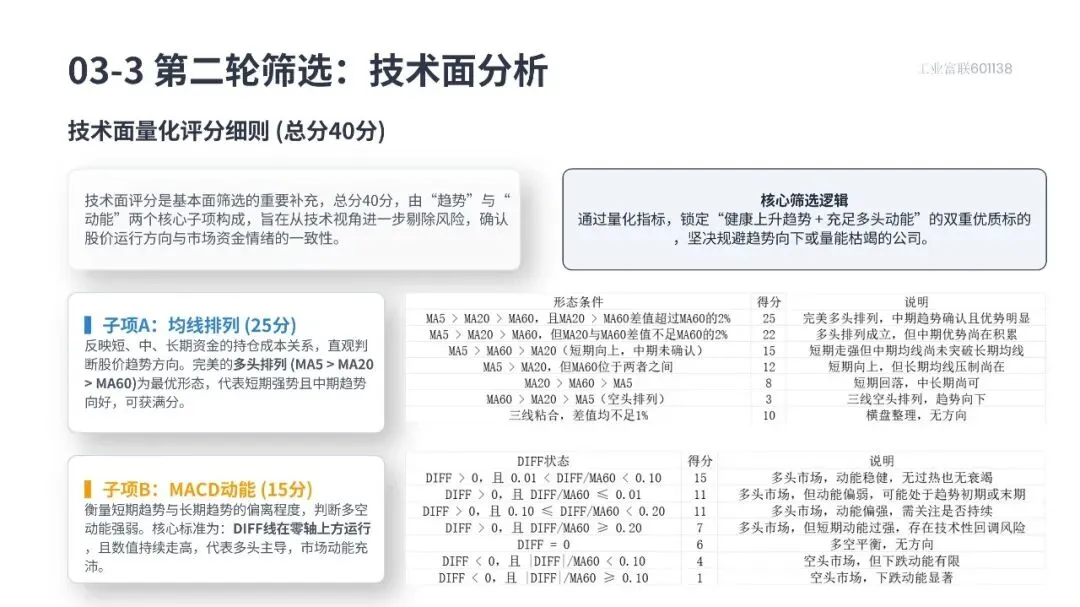

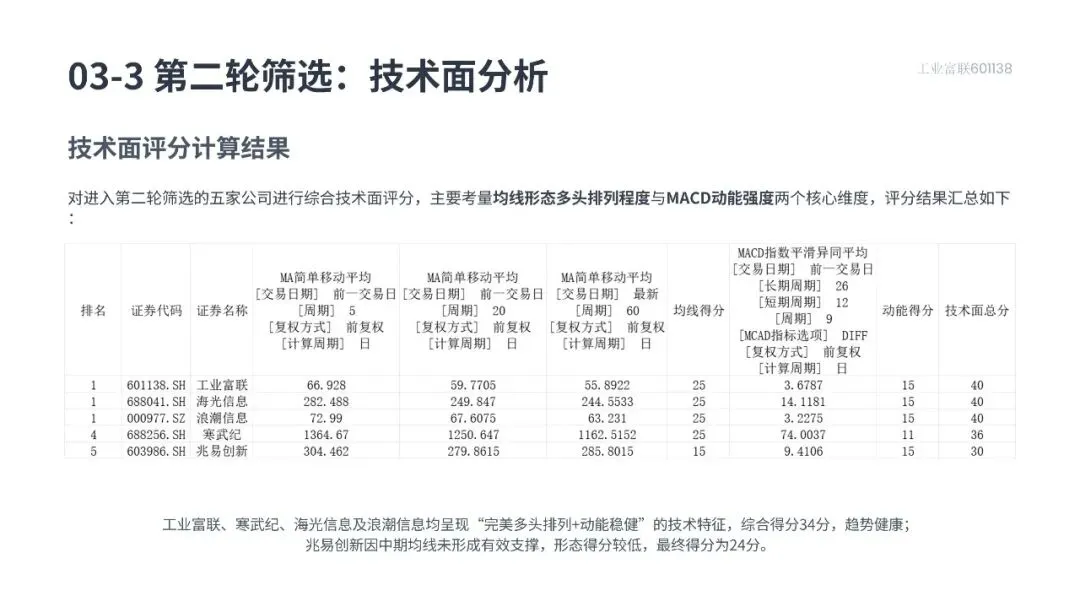

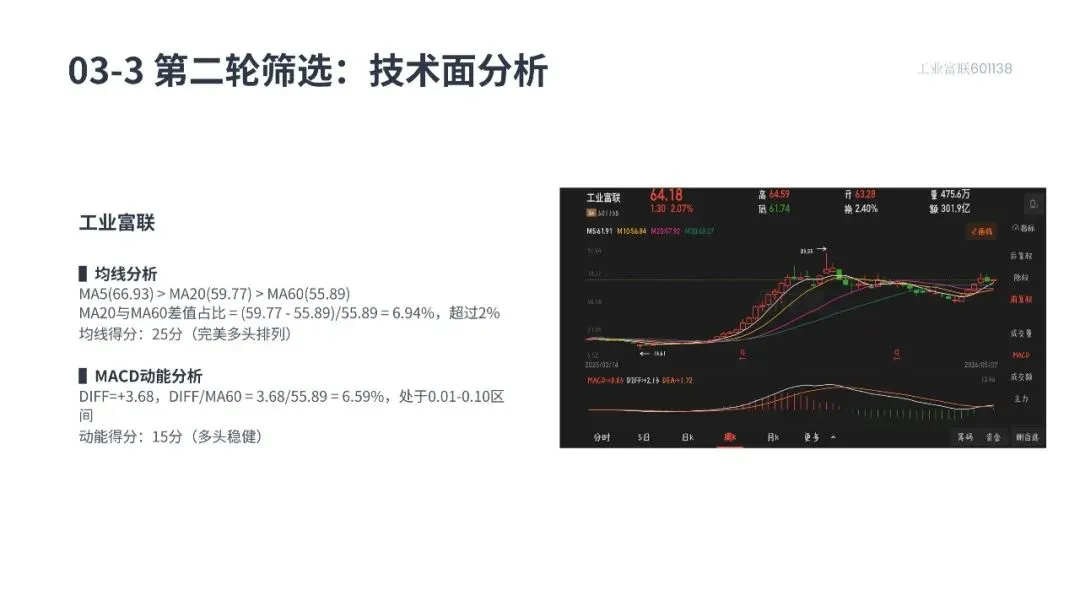

经过第一轮基本面打分,得分排在前五的公司依次是工业富联、寒武纪、浪潮信息、海光信息和兆易创新。之后我们对这五家公司做了技术面的二次筛选,主要看均线排列形态和MACD的动能状态。工业富联在这两项上都拿到了满分,最终以综合总分第一的成绩被选为我们的研究标的。

工业富联主营业务是AI服务器的系统集成与云计算硬件制造,在整个AI算力产业链里处于偏下游但非常关键的位置。公司与英伟达等头部芯片厂商合作很深,客户覆盖了北美和国内主要的云服务商,订单的可见度和稳定性都比较高。从财务数据来看,公司近三年营收复合增速约37.7%,净利润复合增速约29.5%,增长质量较好,PEG大约在0.55,意味着目前的估值相对于增长速度并不算贵。我们认为,在AI芯片持续放量和算力基础设施不断扩张的大背景下,公司是最直接受益的企业之一。

四、技术分析

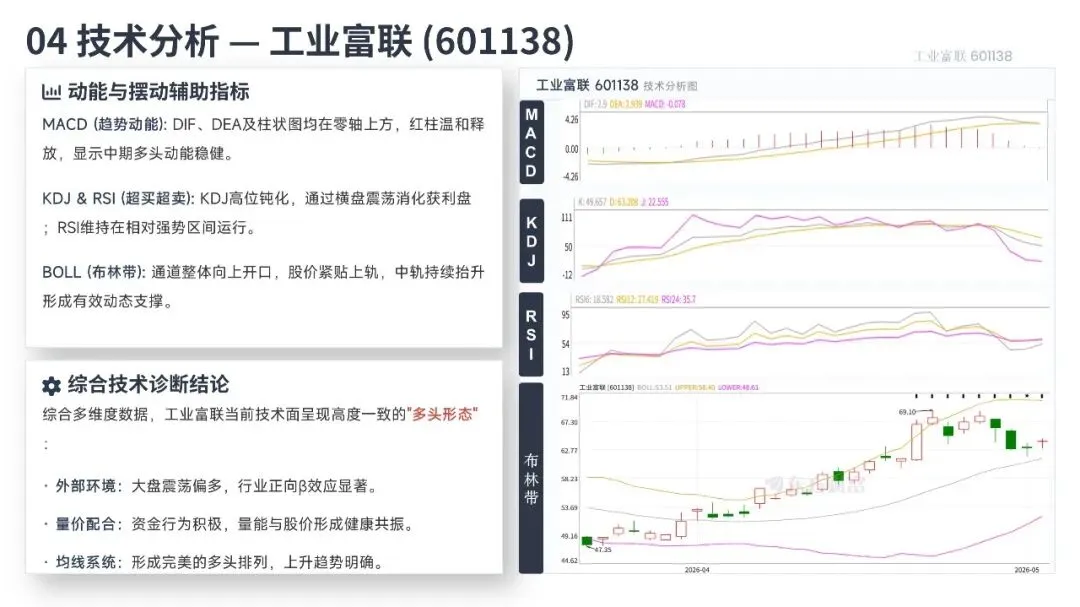

从市场整体环境看,大盘指数目前没有明显的下行风险,流动性偏宽松的格局也有利于科技成长类股票的表现。半导体与AI算力相关的行业指数处于多头趋势中,板块整体的向上动能比较足。

具体到工业富联的个股走势,近一段时间成交量与股价的配合比较健康,上涨的时候放量,回调的时候缩量,说明资金进场的意愿强于离场。均线系统上,5日均线、20日均线和60日均线从短期到长期依次排列,方向都向上,中期的上升结构是可以确认的。MACD指标一直在零轴上方运行,红柱温和,暂时没有看到动能衰减或者顶背离的信号。KDJ虽然在高位区域,但在强势行情里,高位整理是正常的,不一定是趋势反转的迹象。整体技术面给出的信号偏积极。

五、风险提示

当然,任何投资标的都有它需要警惕的风险,工业富联也不例外。

首先,也是我们最担心的一点,是核心芯片的供应问题。公司生产AI服务器需要用到的GPU等高端芯片,目前几乎完全依赖英伟达等美国供应商。如果海外的技术限制进一步收紧,高端芯片的供应被切断,公司的生产就会受到直接影响,这不是需求问题,而是供给端的硬约束。

其次,半导体行业历史上的周期波动是比较剧烈的。当前的高景气很大程度上由AI大模型的训练需求驱动,如果未来模型训练的热度降温,或者云服务厂商调整资本开支计划,公司的订单和收入增速可能面临回调压力。

另外,AI服务器相关的封装技术、散热方案更新很快,公司需要持续投入研发来跟上客户的技术迭代节奏。如果在关键技术上掉队,市场份额存在被竞争对手蚕食的风险。最后,公司本身β系数比较高,股价弹性大,再加上机构持仓比较集中,如果板块情绪降温或者市场整体流动性收紧,短期股价波动可能会比较剧烈。

六、投资建议

总结一下我们的分析逻辑:宏观层面,经济处于复苏期,流动性宽松,适合配置高弹性资产,半导体是弹性领先且政策支撑最强的方向;行业层面,AI算力需求与国产替代形成共振,半导体正处在景气上行阶段;公司层面,工业富联基本面在19家公司中综合排名第一,技术面形态也很健康,是AI算力硬件制造环节的龙头。

以下为报告正文。