报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

本文件深度剖析了2024年上半年中国中央空调行业发展现状与趋势,为出海企业提供了从宏观政策到微观运营的全景式行业洞察。文件指出,随着房地产市场持续下行与“大规模设备更新”政策落地,中央空调行业正从增量扩张全面转向存量更新与高质量发展周期,企业必须在产品结构、渠道策略与服务模式上做出系统性重构。

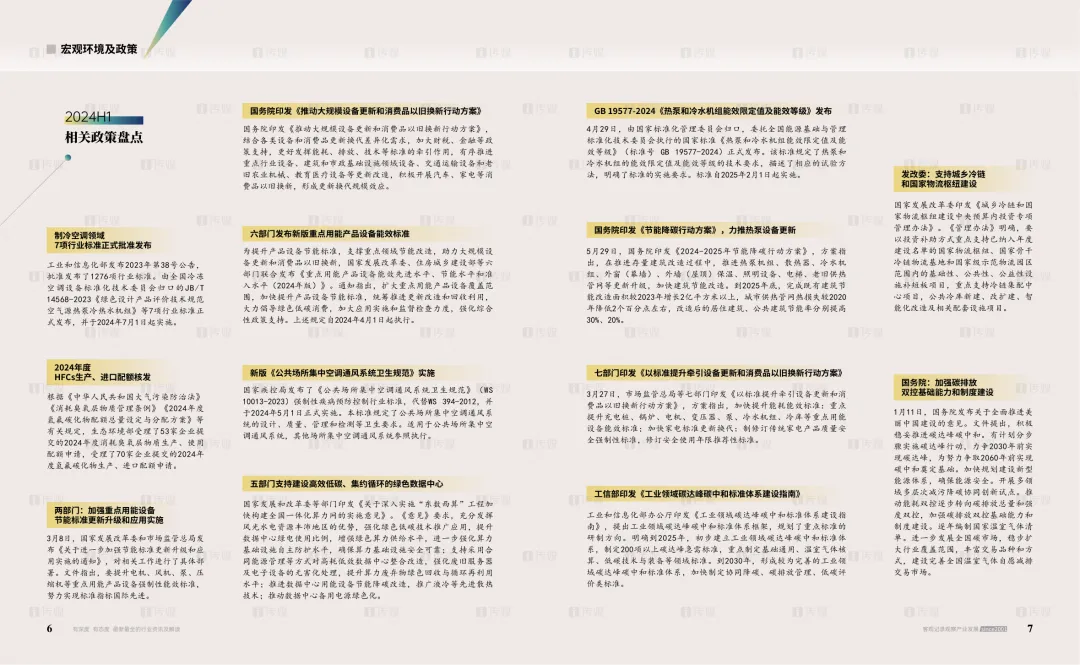

• 整体市场全面下滑,行业进入深度调整期:2024年上半年中国中央空调行业销售额同比下滑18.2%,九大类产品全线负增长,其中氟系统(多联机、单元机)与精装配套市场跌幅超30%,行业“内忧外患”格局确立。

• 政策强力驱动“设备更新”,热泵与节能改造成新增长极:国务院及多部委密集出台“大规模设备更新”“以旧换新”“节能降碳”等政策,明确提出到2025年新增热泵供热(制冷)面积1000万平方米,为热泵两联供、磁悬浮离心机等高效节能产品打开政策红利窗口。

• 热泵两联供逆势领跑,进入“高质量发展”新周期:热泵两联供机组以-7.9%的个位数下滑成为下滑最少品类,系统形态呈现“天氟地水”“天氟地氟”快速崛起,渠道端加速向“五恒系统”升维,产品竞争从价格战转向系统设计与服务体验。

• 品牌格局“民进外退”趋势加剧:民族品牌在多联机、模块机、末端等主流市场持续扩大份额,格力、美的、海尔等头部国产品牌加速抢占日韩系(大金、日立)与欧美系(约克、开利)的传统优势领域,价格、账期、服务响应速度成关键竞争维度。

• 渠道生存法则重构:服务即流量,存量即战场:渠道商普遍面临“销量增长、利润下滑”困境,老客户转介绍成核心流量来源,工程渠道转向“短平快”中小项目与“更新改造”工程,零售渠道加速下沉乡镇与向上攻坚高端定制市场。

• 原材料价格剧烈波动,成本压力倒逼供应链优化:2024上半年制冷剂R32价格同比暴涨91%,铜价一度逼近9万元/吨,叠加高库存压力,制造企业与渠道商均面临严峻的成本管控与现金流挑战。

适用人群:准备拓展中国暖通设备出口的外贸工厂、布局海外热泵市场的DTC品牌、为跨境客户提供暖通解决方案的B2B服务商、关注中国制造业趋势的产业投资人。

应用场景:适用于制定海外市场选品策略(如主推热泵两联供系统)、评估国内供应链稳定性与成本走势、设计面向欧美“以旧换新”政策的营销方案、分析中国制造业“民进外退”竞争格局时作为核心数据与趋势参考。

扫码可获取完整版,开启出海新篇章!

如需获取本报告

关注订阅号并后台

回复关键词"报告"免费领取

扫描下方二维码可获得完整内容

名额有限快来领取吧!

【扫码添加,获取完整报告内容】

微信改版啦,

再不星标我们,你就看不到我们了……

星标我们,出海不迷路