Keysight Technologies Inc · NYSE:KEYS · Q2 FY2026 Earnings Call

Keysight Q2 FY2026财报电话会全文纪要:公司史上最佳单季,AI测试需求被定义为"early innings"

Satish Dhanasekaran(CEO)/ Neil Dougherty(CFO)/ Kailash Narayanan(President, Communication Solutions Group)/ Jason Carey(President, Electronic Industrial Solutions Group)/ Sung J. Yoon(SVP, Global Sales)/ Liz Morali(VP, Investor Relations)

2026年5月19日 美东16:30 · 9位分析师Q&A

⚡ 本季要点(30秒速览)

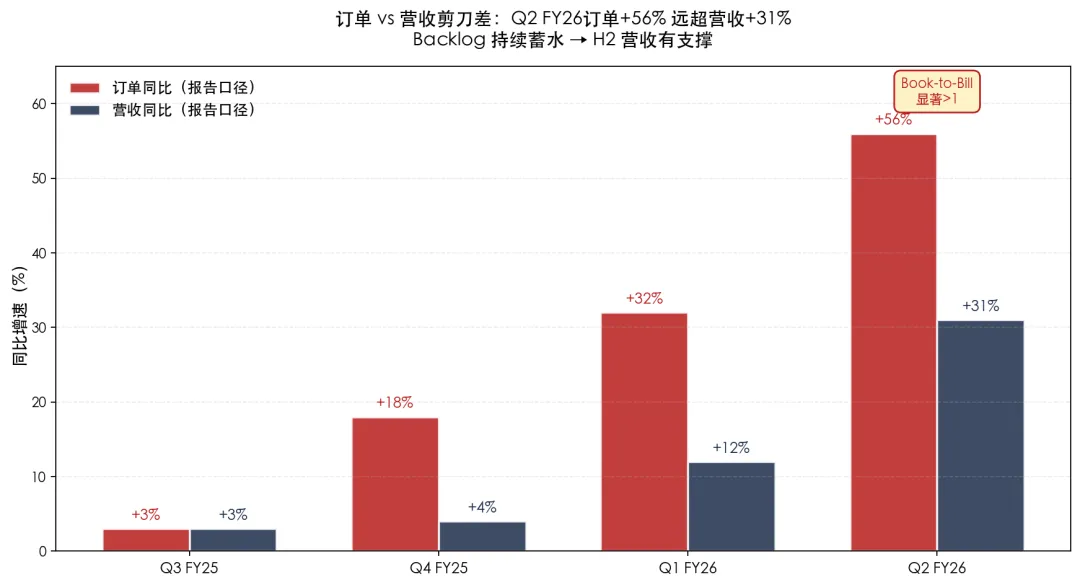

1. 订单首次突破20亿美元,同比+56%——核心订单+48%,公司订单史上最强单季,AI/国防/半导体三线齐升。

2. 营收17.2亿美元(+31%)+ EPS 2.87美元(+69%)+ 自由现金流4.72亿美元——三项均为公司史上最高单季。

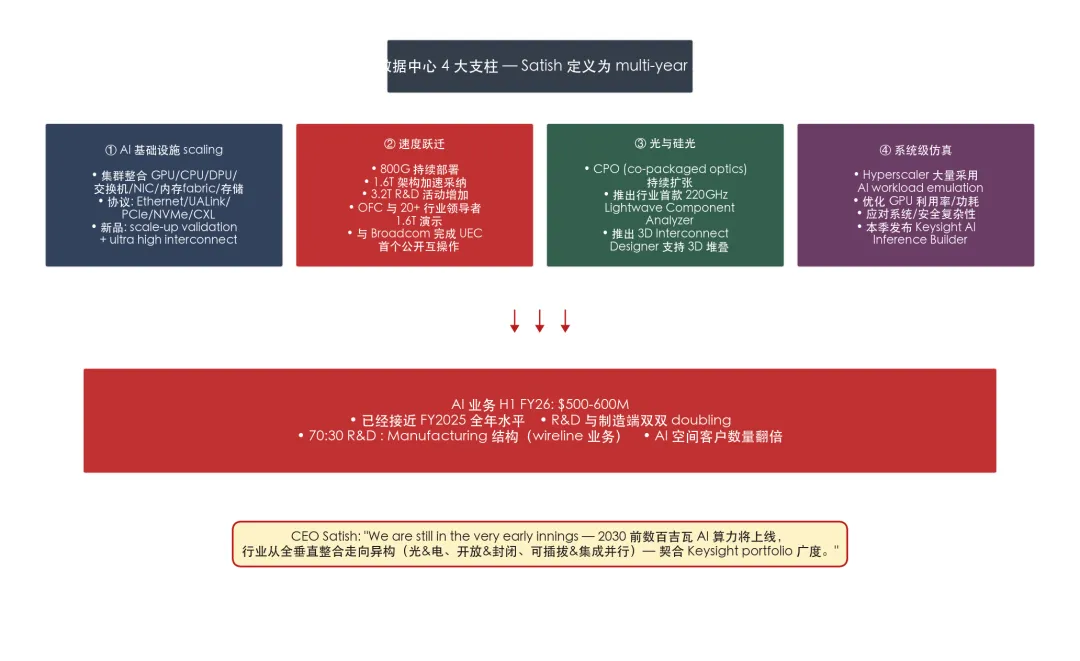

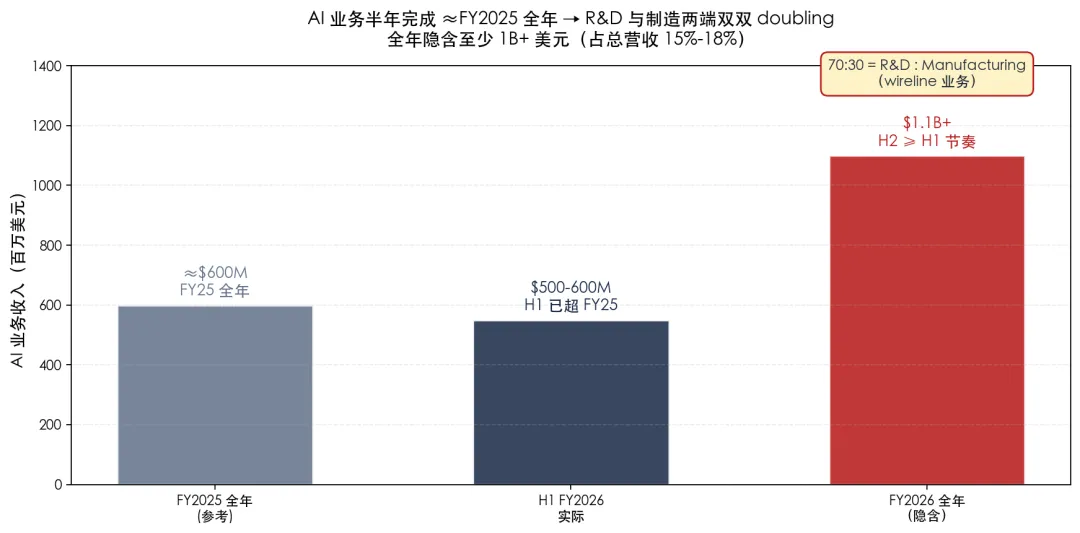

3. AI业务上半年5–6亿美元,已追平FY2025全年——R&D与制造两端同比双双翻倍,wireline业务R&D : Manufacturing维持70 : 30结构。

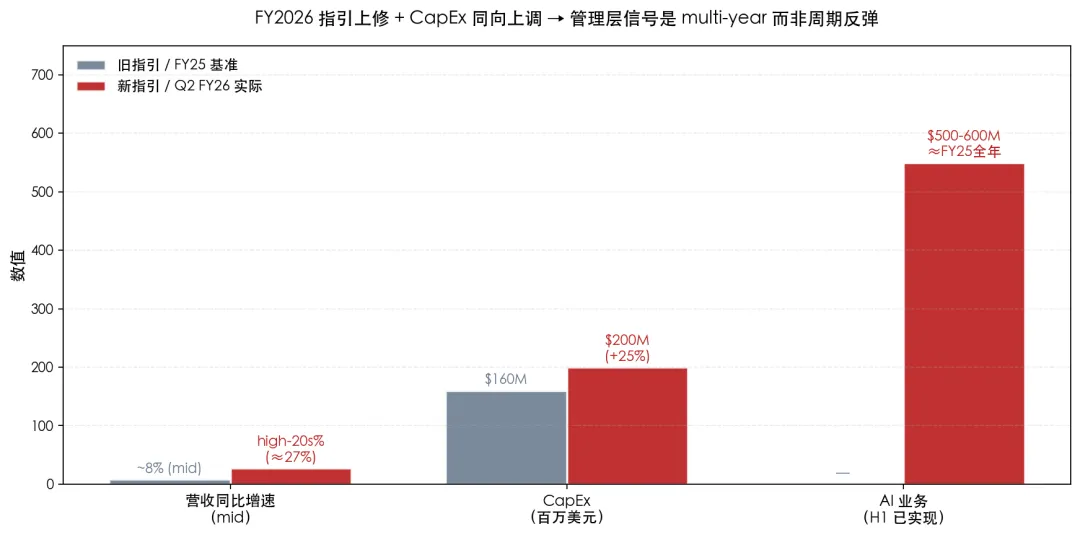

4. FY2026全年营收增速上修至high-20s%——同时CapEx指引由1.6亿美元上调至2.0亿美元(+25%),用于AI相关新品产能加速爬坡。

5. 经营杠杆达49%——显著高于历史的40%,CFO明确说明这是高增速下的常态,意味着EPS增速将持续高于营收增速。

6. 与Broadcom完成行业首个Ultra Ethernet Consortium公开互操作演示——卡位1.6T→3.2T的AI网络生态话语权;同步推出行业首款220GHz Lightwave Component Analyzer。

7. 关税最高法院裁决一次性回吐:营收-4000万美元 / 成本-9700万美元——剔除一次性,毛利率67.6%(+300bps)、EPS 2.58美元(+52%)。

8. EISG三大子市场全部正增长,订单与营收双创新高——半导体、通用电子、汽车/能源三线齐发力;高性能PCB与晶圆测试均有大单。

9. CEO定调AI是"early innings"——2030年前数百吉瓦AI算力将上线,行业从全垂直整合走向异构(光&电、开放&封闭、可插拔&集成并行),刚好契合Keysight的portfolio宽度,是多年级别的赛道。

图I1:Q2 FY2026 KPI 看板:6 项核心指标速览

? 导读

Keysight(是德科技)交出公司史上最佳单季——Q2订单20.5亿美元(+56%)、营收17.2亿美元(+31%)、EPS 2.87美元(+69%)、自由现金流4.72亿美元,四项均创纪录。CEO Satish Dhanasekaran把当季业绩与2023 Investor Day战略对标:①跟随长期技术趋势的有机投入(AI/国防/空间/6G/量子)、②拓宽客户足迹、③资本化于供应链重构。AI业务半年完成5–6亿美元、已接近FY2025全年水平,R&D与制造端双双翻倍。基于强劲订单和管线,FY2026全年营收增速由"中高个位数"上修至high-20s%,CapEx由1.6亿美元上调至2.0亿美元。本文基于英文电话会全文,逐节梳理双高管准备发言+9位分析师Q&A的全部要点。

一、Q2 FY2026关键数据一览

1. 四项历史新高同时打卡

订单20.5亿美元同比+56%(核心+48%)、营收17.2亿美元同比+31%(核心+24%)、EPS 2.87美元同比+69%、自由现金流4.72亿美元——全部为公司单季史上最高。Satish Dhanasekaran开场即定调:"Keysight delivered the best quarter in company history capping off a record first half."

这一份"完美季报"由 三驾马车 同时推动:①AI数据中心需求大放量(wireline创订单纪录);②国防/航天预算稳定+欧洲领涨;③半导体先进节点+硅光+内存订单加速。三个方向同时发力是Keysight的护城河——技术广度让它在任何AI转折点都站在受益面。

2. 关税退款一次性调整:拆解后的"经常性口径"更能反映真实健康度

美国最高法院裁定IEBA关税无效后,Q2计入了关税退款及向客户退还的相关附加费——营收一次性减少4000万美元,成本与费用一次性减少9700万美元,净利好约5700万美元。

剔除关税一次性后的"经常性口径"更能反映真实经营健康度——营收17.6亿美元(+35%)、毛利率67.6%(+300bps)、EPS 2.58美元(+52%)、营业利润率30.4%(+25bps)、经营杠杆49%。注意经营杠杆49%显著高于历史40%,CFO Neil Dougherty后续在Q&A中专门强调,这是"高增速下的常态"而非偶然。

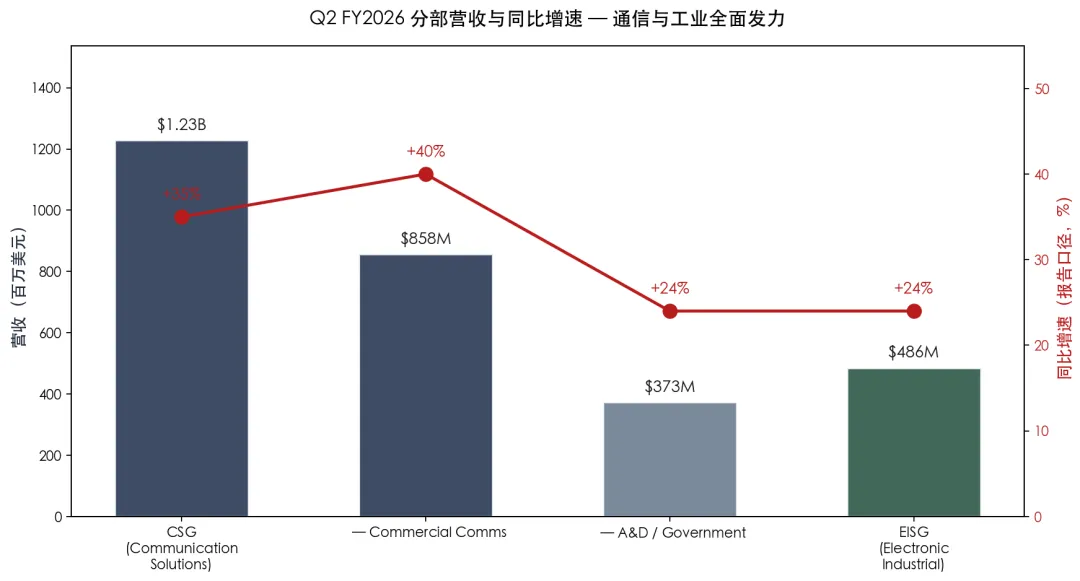

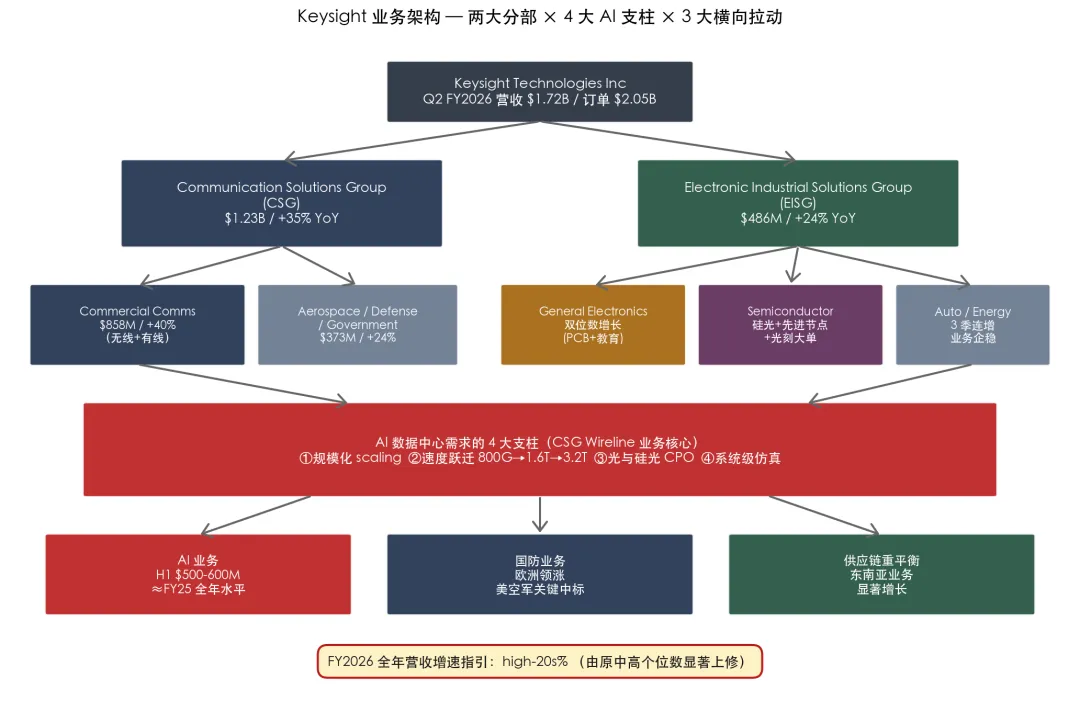

3. CSG:通信业务被AI拉飞,CSG订单增速远超营收增速

CSG营收12.3亿美元同比+35%(核心+27%);订单增速显著高于营收增速——意味着backlog仍在持续蓄水。其中Commercial Communications营收8.58亿美元同比+40%(无线+有线双双强劲);Aerospace/Defense/Government营收3.73亿美元同比+24%。CSG毛利率74.1%、营业利润率33.4%。

Wireline(有线)业务再创订单纪录——这是直接对应AI数据中心扩张的部分;wireless方面,订单端在非陆地网络(NTN)、6G研究、AI扩张供应链相关方向上同样强劲。

4. EISG:三大子市场全面创新高

EISG营收4.86亿美元同比+24%,订单和营收双双创历史新高。三大子市场——General Electronics、Semiconductor、Automotive & Energy——全部正增长。EISG毛利率67.8%、营业利润率33.1%。这是过去两个季度都不曾出现的"全面开花"格局。

Automotive & Energy连续3个季度订单增长,业务"已基本企稳"——这是2024–2025年汽车板块持续承压后,Keysight首次明确给出"企稳"判断。Semiconductor方面,本季在亚洲、美国、欧洲均拿到晶圆测试方案大单,覆盖硅光与先进节点项目;光刻客户方案强劲增长,管理层认为这将是"未来数年的可持续增长贡献"。

5. 软件&服务结构、ARR与回购

软件+服务占总营收约36%,年度经常性收入(ARR)占总营收27%——这两项是Ansys/Spirent收购后的结构性增量,也是Keysight估值能稳坐test-and-measurement行业高位的关键。

现金端:期末现金及等价物24.1亿美元;经营现金流5.01亿美元、自由现金流4.72亿美元(均为公司纪录);Q2回购78万股,均价约283美元,合计2.20亿美元。

图1:Q2 FY2026 各分部营收同比 — CSG领涨、EISG订单创新高

图2:订单 vs 营收剪刀差 — Backlog 持续蓄水,H2 营收有支撑

二、CEO Satish Dhanasekaran主旨发言

6. 开场:四项历史新高 + 全年指引上修

Satish用一句话定调:"Keysight delivered the best quarter in company history capping off a record first half." Q2订单首次突破20亿美元(+56%)、营收+31%、EPS +69%、自由现金流创纪录4.72亿美元。这些结果反映了Keysight战略性构建的"first-to-market"差异化portfolio——覆盖数据中心、网络、国防、半导体、通用电子等所有高增长终端市场。

基于上半年的强劲开局和下半年管线,FY2026全年营收增速由原"中高个位数"上修至high-20s%——这一调整是过去几年Keysight指引上修幅度最大的一次,反映了AI测试需求的结构性放量已经超出公司原先预期。

7. CSG的AI叙事:四大支柱继续兑现

CSG订单增速显著高于营收增速;wireline业务再创订单纪录;2026 AI相关业务已经超越2025全年水平。Satish重申Q1电话会上提出的"四大AI支柱"在Q2继续兑现:

支柱一:AI基础设施规模化(scaling)。AI集群整合GPU、CPU、DPU、交换机、NIC、内存fabric和存储,跨多家供应商;网络层涉及Ethernet、UALink、PCIe、NVMe、CXL五大协议。客户采购Keysight的"端到端互操作和系统级验证"方案,确保各组件在大规模下可靠协同。本季新推出 scale-up validation solutions(用于性能特征化);同时新一代 ultra high interconnect 方案被快速采纳,用于机柜背板特征化——这是为应对scale-up网络复杂度的关键测试工具。

支柱二:速度跃迁(800G → 1.6T → 3.2T)。本季在OFC(光纤通信大会)与20多家行业领导者一起演示1.6T物理层方案、流量仿真、链路可靠性验证、SerDes信号完整性方案。最大亮点是与Broadcom联合完成行业首个Ultra Ethernet Consortium(UEC)规范公开互操作演示——这是AI优化Ethernet fabric走向量产的重要里程碑,也是Keysight在AI网络生态中卡位话语权的标志。3.2T R&D活动也在增加,意味着下一波速度跃迁需求开始酝酿。

支柱三:光与硅光(optical & photonics)。CPO(co-packaged optics)持续扩张——Keysight的早期布局让它能在产业转型中卡位。本季推出行业首款220GHz Lightwave Component Analyzer,支持先进收发器和光子学设计;同时推出3D Interconnect Designer,支持新一代3D堆叠芯片架构。Satish也提到"看到了新一代光组件与收发器开发部署的强劲需求"——直接对应scale-out网络扩张。

支柱四:系统级仿真(system-level emulation)。超大规模客户(hyperscaler)大量采用Keysight的AI workload emulation方案,以优化GPU利用率和功耗,并应对系统/安全复杂性。本季发布Keysight AI Inference Builder,支持新兴推理应用——这是Keysight首次把AI Inference Builder作为独立产品对外推介,意味着从训练侧扩展到推理侧的产品线已经成型。

图F2:AI 数据中心 4 大支柱 — Satish 定义为 multi-year 赛道

8. Wireless与6G:NTN/LEO正在打开新增长极

Wireless订单增长强劲,活动集中在非陆地网络(NTN)、6G研究、AI扩张相关供应链。NTN正在成为未来无线架构的关键层;LEO星座规模化,行业目标在未来几个季度实现"直连手机"(direct-to-cell)。LEO环境的复杂度提升——速度、动态链路条件、严苛的定位要求——推动了对Keysight 轨道仿真 和Spirent PNT方案 的需求,两者结合构成端到端LEO验证的差异化能力。

6G方面:本季扩大与Qualcomm在RF Digital Twin上的合作,并在MWC(移动世界大会)与Samsung联合演示AI RAN工作流;下月将在新加坡主办3GPP会议——6G标准化时间线进一步明朗。Satish强调"我们已经在为商业化做生态层面的卡位"。

9. 国防与航天:欧洲领涨,美国空军重大中标

Aerospace/Defense/Government业务全球范围广泛走强,欧洲领涨,美洲持续强劲——全球国防现代化优先级越来越多地转化为新项目和下一代系统投资。需求集中在雷达、电磁频谱作战、空间卫星、自主系统——政府和大承包商扩大产能应对不断演变的作战需求。新引入的 radar target generation 方案获得新客户和新订单——这是Keysight在国防雷达测试领域的关键产品迭代。

本季最重要的国防订单:拿下美国空军一项关键合同,用于新一代战机外场航线(flight line)测试,要求比以往更严苛。叠加关键任务业务带来的增值服务(value-added services)attach rate上升,国防业务的"硬件+服务"组合质量在持续优化。

10. EISG:三大子市场全面创新高的细节

General Electronics:双位数订单/营收增长,AI相关创新和基础设施投资是主驱动。高性能PCB客户产能投资再次走强——更高密度互连、多层架构、更高速率推动PCB测试强度上升。教育板块(政府/高校半导体人才培养)保持健康,本季在量子、光子、半导体、6G四个领域均有重要高校研究中标。

Semiconductor:AI生态需求加速,先进节点、内存、硅光三个方向同时拉动。本季在亚洲、美国、欧洲均拿到晶圆测试方案大单(支持硅光与先进节点项目);面向关键光刻客户的方案强劲增长。Satish强调"这将是未来数年的可持续增长贡献"——其潜台词是:半导体行业的扩产周期("到2030年的产能race")会一直在测试侧给Keysight拉动力。

Automotive & Energy:连续3个季度订单增长,业务"已基本企稳"。增长来自软件定义汽车(SDV)和EV充电方案;OEM与第三方测试实验室在车载网络、网络安全、OTA验证方面均有关键中标。

图F1:Keysight 业务架构总览 — 两大分部 × 4 大 AI 支柱 × 3 大横向拉动

11. 战略路线回顾:2023 Investor Day的三大支柱

Satish收尾时把Q2业绩与2023 Investor Day战略对标——这是公司"战略到执行闭环"的明确证据:

支柱一:跟随长期技术趋势的有机投入——AI、国防技术、空间、6G、量子计算等都是2023年就已经识别的赛道,过去两年的R&D和收购都沿着这些方向落地。

支柱二:拓宽客户足迹——汽车业务"还可以",但空间/卫星正在成为新增长极,未来还有6G上量的拉动。

支柱三:资本化于市场动态——本季和上半年最显著的体现是东南亚业务的显著增长,这是供应链重平衡(reshoring)红利在Keysight报表上的直接兑现。这一句也提示外部观察者:可以对照其他半导体设备和测试公司,印证全球供应链重构的实际进度。

三、CFO Neil Dougherty财务回顾与指引

12. 关税退款一次性影响的会计处理细节

Neil花了相当时间解释关税一次性的会计处理——这是理解本季"纯净"业绩的关键:美国最高法院裁定IEBA关税无效后,Q2计入了关税退款及向客户退还的相关附加费。具体影响——营收一次性减少4000万美元(对应已退给客户的关税附加费)、成本与费用一次性减少9700万美元(自身收回的关税抵扣)、净利好约5700万美元主要进入毛利。

剔除一次性后的"经常性口径":营收17.6亿美元(+35%)、毛利率67.6%(+300bps)、EPS 2.58美元(+52%)、营业利润率30.4%(+25bps)——这才是真正可比的增长数字。Q2 Investor Presentation中提供了按分部的详细调整。投资者读Q3-Q4季报时要注意:这部分关税利好不会重复,所以未来同比时要用"经常性口径"做基础。

13. 经营杠杆49%——Neil专门拎出来强调的关键数字

Neil在Prepared Remarks中明确:剔除关税一次性后,Q2有机营业利润率30.4%、同比+25bps,背后是49%的经营杠杆(operating leverage)。这个数字远高于公司过去对外沟通的"40% incremental on mid-single-digit growth"框架。

在Q&A环节回答Meta Marshall提问时,Neil进一步拆解:这并不主要来自收购(如Ansys/Spirent)的结构性贡献,而是"高增速 + 严格费用管理"的自然结果。"当增速是mid-single-digit的几倍时,配合严格的费用管理就能超额跑出"——这意味着只要公司维持high-20s%的营收增速,EPS增速将持续高于营收增速(且差距显著)。

14. 现金、资本配置与回购

期末现金及等价物24.1亿美元;经营现金流5.01亿美元创纪录、自由现金流4.72亿美元创纪录。Q2回购78万股,均价约283美元/股,合计2.20亿美元。

FY2026 CapEx指引由1.60亿美元上调至2.00亿美元(+25%)——主要用于AI相关新产品(MPI,Market Product Introduction)的产能加速爬坡。Neil在Q&A中明确:"几款AI build-out相关新品出现了前所未有的爬坡速度,我们在抢时间扩产。"

15. Q3指引:与Q2略降但实质持平,下半年sequential显著上行

Q3 FY2026营收指引17.3–17.5亿美元(中值同比+29%);Q3 EPS指引2.43–2.49美元(中值同比+43%)。加权摊薄股数约1.73亿股。

Neil特别说明"Q3与Q2大体持平、略降"——但这是因为营收转化节奏受mix和新品(MPI)爬坡速度影响,并非需求疲软。下半年整体显著高于上半年——基于当前可见度,Q4环比Q3还有典型的季节性环比增长。

收购集成方面,FY2026收购贡献维持3.75亿美元,成本协同维持1亿美元以上,预计80%协同到财年末按run rate实现。

图3:FY2026 指引上修 + CapEx 同向上调 → multi-year 信号

16. 风险提示(管理层主动披露)

Neil在Prepared Remarks和Q&A中主动披露了几个值得关注的不确定项:

①关税与宏观——保留前瞻表述不确定性免责声明(最高法院裁决一次性已入账,但后续关税政策仍可能变化)。

②收购整合——所有指标按计划推进,但Ansys部分以经常性收入为主,营收响应较慢;Spirent网络监控部分"市场介于周期之间"。

③供应链——"比几个月前更主动管理",但暂无大问题;垂直整合(高度专用芯片和组件自产)是核心缓冲。

④内存成本——内存在BOM中占比很小,对前沿高带宽内存的暴露低,不构成COGS实质性影响(与Intel/AMD等芯片公司不同,这部分对Keysight几乎无逆风)。

四、9位分析师Q&A全文整理(共13个问题)

17. Mehdi Hosseini(SIG):Backlog久期 & Wireline AI拆分

Q1:历史上Backlog大约对应6个月可发货量;订单快速放量后,是否意味着可见度延长到6个月以上?另外Wireline业务中Commercial Comms与半导体之间如何拆分?

Satish Dhanasekaran(CEO):我们口径的AI业务上半年完成5–6亿美元——已经接近去年全年水平。AI业务主要落在wireline部分。这是对wireline业务进展非常欣慰的体现。

Neil Dougherty(CFO):另外,backlog政策没有变化。我们大部分订单仍然在6个月内发货确认。

追问:能否进一步把Wireline / AI机会按"组件"维度量化?因为历史上你们覆盖从组件到系统整体堆栈。组件部分相对其余堆栈占多大?

Satish Dhanasekaran(CEO):业务非常广泛——服务计算、网络、收发器/互连,以及超大规模客户(hyperscaler)。我们覆盖他们工作流的相当重要部分——从早期R&D、早期设计、到验证、合规一致性测试,再到仿真。AI集群规模化部署时,本季在scale-out机会(含收发器相关业务)上的参与度有意义地提升——这是与上几个季度的差别。

18. Andrew Spinola(UBS):Q3指引序列性 & 客户行为变化

Q2:Q3营收(剔除关税口径)中值相对Q2略低,是否有某项业务存在环比下滑预期?驱动因素是什么?

Neil Dougherty(CFO):指引方法学一致——看进入季度时的发货计划,结合在季订单转化模型。Q3与Q2大体持平、略降,但下半年整体显著高于上半年。"半年对半年"基础上预计H2营收materially above H1。

Satish Dhanasekaran(CEO):我想补充——客户需求依然非常强劲。营收转化节奏受到mix和新品(MPI)爬坡速度影响。我们特别提到——AI业务backlog偏高(上半年订单端非常强)。同时半导体业务和国防业务的系统订单(systems wins)lead time通常较长,已经进入backlog。

追问:本季订单增长这么强,客户购买行为有没有变化?是否有"保供应"心态?还是纯粹的AI需求驱动?

Satish Dhanasekaran(CEO):这是公司订单史上最强单季。增长是广泛的——AI是最强主题,但国防与半导体亦是重要贡献。增长在所有业务、所有销售区域均出现,这点让我们非常满意。即便订单收尾强劲,进入下半年我们仍有一组让我们激动的机会。从客户行为看,唯一可观察到的变化是AI业务上"客户的转化紧迫感增强"——管线推进速度加快。仅此而已。我们没有在数据中看到任何pull-in(提前下单)迹象。

19. Aaron Rakers(Wells Fargo):长期增长框架 & 毛利率可持续性

Q3:祝贺这一季。公司过往的长期增长框架是5%–7%,但AI带来的TAM扩张让这个数字看起来过于保守——Satish,怎么看长期增长算法?是不是AI让这个数字结构性变了?

Satish Dhanasekaran(CEO):谢谢Aaron。价值创造算法的基础仍然是有机增长。我们在2023年Investor Day上明确了三大支柱:

第一,创新只会加速——所以建一个"first-to-market"的公司是可持续的。我们在2023年喊出AI——那大约就是ChatGPT时刻——当时基于对长期机会的判断,开始重点投入。我们对AI及其他accelerating technology trends都同样兴奋。

第二,持续拓宽客户足迹——汽车保持"还可以",空间/卫星正在浮现为新增长极,6G也将到来。

第三,要做一家"穿越市场动态、识别机会"的有韧性公司——比如我们识别到全球供应链rebalancing/reshoring,本季和整个上半年,go-to-market侧的投资让东南亚业务显著增长。所以我对前进方向非常有信心,每一项倡议都在progressing。多年的runway我们看得很清楚——我们有能力在各类经济情景下跑赢市场。"长期增长动力学和我们的跑赢能力,我们会在合适的时间向你们更新。"

追问:Neil——毛利率剔除关税后仍上修300bps,是否有其他一次性?还是这是可持续的水平?

Neil Dougherty(CFO):谢谢。如果对关税做调整(在Q2 presentation里有完整对账),剔除一次性后的毛利率落在mid-67%——这是收购完成后的合理稳态水平。收购对毛利是增厚的,所以这个水平在当前体量下是"对的"。

20. Meta Marshall(Morgan Stanley):经营杠杆 & R&D/制造端结构

Q4:祝贺!Neil,问你关于incremental margin——已经接近50%,相比此前对外40%的口径,是收购的结构性改变吗?另外Satish,AI和其他类目都在加速,你们怎么看生产端(manufacturing)vs实验室(R&D / lab)的结构变化?

Neil Dougherty(CFO):谢谢Meta。本季核心incremental略低于50%——上季也类似。这与收购的关系比较小,主要是高速增长本身。我们对外沟通了很久——"40% incremental on mid-single-digit growth"——这是公司业务的常态。但当增速是mid-single-digit的几倍时,配合严格的费用管理就能超额跑出——这就是你今天看到的。这是高增长环境下的flow-through表现,我们很满意。

Satish Dhanasekaran(CEO):关于第二个问题——我们认为Keysight的portfolio对R&D客户和manufacturing客户的价值主张都很强,关键是打通客户的工作流——前端创新如何延伸到生产端。本季和整个上半年,R&D与manufacturing两个组件双双doubling——你看wireline业务,仍以R&D占比较高;manufacturing因为AI集群规模化扩张明显上来。

21. Will(代Mark Delaney,Goldman Sachs):NTN / LEO体量 & 收购贡献为何不上修

Q5:Satish提到空间是增长支柱之一——能帮我们理解NTN/LEO今天对营收贡献多大、是多大的机会吗?

Satish Dhanasekaran(CEO):年化口径下小于公司总营收的1%——主要落在无线生态中我们的相关部分。但战略意义在于:随着更多商业卫星发射、未来多层通信架构兴起,我们已具备早期卡位。国防侧我们已经有更大的空间/卫星业务——同时从组件参与扩展到仿真侧。Kailash,你来补充?

Kailash Narayanan(CSG总裁):对的。我们看到大量星座规模化——Amazon、Globalstar、SpaceX、AST SpaceMobile。生态在拓宽。使用场景也在拓宽——direct-to-cell、broadband、自动驾驶车辆、其他应用。频段也在拓展——L、S、C、Ka、Ku、K。所有这些都需要更高级的能力。我们有完整的portfolio——可以仿真网络、仿真设备,凭借Spirent的收购也能仿真轨道(orbits)和核心网——为客户提供端到端、被认为非常差异化的方案。

追问:你们维持FY2026收购贡献3.75亿美元的指引,但端市场需求好转——为何收购贡献没向上调?

Neil Dougherty(CFO):谢谢。Ansys那部分主要是recurring revenue,收入响应天然慢。Spirent的PNT业务和网络监控业务——PNT端我们看到了不错回升,网络监控所在市场目前介于周期之间。我们对集成进展非常满意——完全在轨。Well positioned to deliver on revenue and synergies。

22. Adrian(代Atif Malik,Citi):Quantum量子业务

Q6:我们听到量子技术在国防社区中(精密时钟、传感器)的采纳在加速,量子计算时间线似乎在拉近。你在准备发言中提到quantum几次——Keysight怎么看量子塑造测试测量的未来?

Kailash Narayanan(CSG总裁):我来回答这个。量子是长期趋势——这是我们多年前就开始投入的方向。目前我们已经赋能1000多台量子计算机进入更高qubit区间,覆盖政府机构、研究机构等。这是稳定的triple-digit business(数亿美元量级)。我们也对新的"混合计算"机会很兴奋——量子计算机+CPU+GPU——推动下一代计算机架构。能在这个long-range theme里玩,我们很激动。

Satish Dhanasekaran(CEO):所以——量子业务是steady的、在赋能这个领域的研究。

23. Matt Niknam(Truist):供应链 & 内存成本

Q7:祝贺!两个相关问题——第一,供应链方面,你们的供给跟得上目前的强劲需求吗?有没有供应商延期或decommit?第二,内存——能否提醒一下内存涨价对你们COGS或毛利率的实质影响?以及对冲策略?

Neil Dougherty(CFO):谢谢。先说供应链——我们现在比几个月前主动管理强度更大,但我们与供应商配合很好,没有大问题。如Satish所说——我们有几款产品是MPI(即将进入市场的Keysight新品),出现了前所未有的爬坡速度,所以我们在抢时间把它们从R&D推进到全量产。这就是我们把FY2026 CapEx支出由1.6亿美元提到2.0亿美元(+25%)的原因——大部分增量投入用于支持这些产品的产能爬坡。

Neil Dougherty(CFO):另外要说的是——我们是垂直整合的。虽然也从外部采购一些芯片和组件,但很大一部分高度专用芯片和组件都是Keysight自己制造的——这给了我们独特的控制力。

Neil Dougherty(CFO):关于内存——内存在我们的整体BOM中占比很小。我们对新闻里那种"前沿、高带宽内存"的暴露按比例也偏低——所以不构成COGS的实质性问题。

24. Rob Mason(Baird):订单构成 & 系统订单久期 & 全年EPS

Q8:再次祝贺。能更细致地拆解一下订单吗?季初我们以为book-to-bill大约是1,你们明显跑赢了。Satish也提到"更多系统订单"——这些是不是几年前提过的"long-dated"订单?这种larger orders相对6个月前的占比上来了吗?

Neil Dougherty(CFO):我来回答第二部分。Satish提到的"系统订单"不是几年前的long-dated订单——它们是Keysight产品组合中lead time偏长(3个月以上)的产品。半导体和国防的下单形态天然如此——但这些仍在我们标准产品组合的6个月acceptance window内。

Satish Dhanasekaran(CEO):我来谈整体订单。AI基础设施方面——如我所说,客户的紧迫感非常明显,体现在比预期更强的bookings。同样让我们高兴的——AI空间的客户数量翻倍,生态在拓宽。

Satish Dhanasekaran(CEO):国防侧——美欧预算稳定带来强劲订单。"系统部分"举个例——大量contested threat environment可以被我们仿真,这些方案在本季有相当的momentum。半导体侧——先进节点(特别是AI计算、全球供应链重构)非常强劲。三方齐发力,我们都拿到了。Steve,请讲讲管线和订单展望。

Sung J. Yoon(全球销售SVP):谢谢Satish。如大家所听到——本季订单创纪录,但我们的funnel依然非常非常强。我们对新客户和existing客户的engagement、以及建立强协作的focus,在funnel指标上充分体现——漏斗摄取量和总管线规模保持极高水平。更重要的是——漏斗速度和转化率都在上升。加上下半年robust的NPI管线,我们对Q3和下半年的强势非常有信心。

追问:了解了。简短follow-up——全年营收增长指引上修后,全年EPS增长是否对应上修?我猜是的,但能否量化?

Neil Dougherty(CFO):我们没有就EPS给出具体新指引——但我已经在毛利率上做了评论,也给了incremental margin的口径。我想我已经给了你足够的信息来推算。

25. Andrew Spinola(UBS,二次提问):AI多年级别可持续性 & R&D / Mfg结构

Q9:谢谢能再次提问。Satish,问一个高层次的问题——你们的AI业务,多年视角看:现在ASP在升(800G→1.6T);我们知道hyperscaler端光器件需求强劲;我也理解复杂度提升带动测试量增加——这种线性增长看起来未来几年都已"baked in"。但技术市场往往会演化,客户可以更高效,新技术可能改变格局。你怎么看未来2–3年AI业务的演化?

Satish Dhanasekaran(CEO):谢谢Andrew,这是一个非常深思熟虑的问题。我们仍处在整个AI格局的very early innings(非常早期阶段)。但即使如此,过去两年这个市场已经发生了多次范式转换。回看过去两年——焦点最初只是训练和模型,现在你正从训练转向推理,且agentic AI即将到来。AI集群在持续scaling。

Satish Dhanasekaran(CEO):我们有一件事看得很清楚——2030年前将有数百吉瓦(hundreds of gigawatts)的AI算力上线。当你看到媒体上那些"几千亿美元资本承诺"的头条——这些都需要时间穿过生态链和供应链才能转化为实际数据中心需求。建设还在继续,生态也在扩张。

Satish Dhanasekaran(CEO):关键变化是——过去是完全垂直整合的栈,现在因为同时考虑训练 + 推理,对基于标准的开放环境的接受度变高,整个环境变得异构。这意味着客户根据特定情况、架构、优化的工作负载、scale,会用到各种底层技术。不再是"光还是电"——是光与电;不再是"开放还是封闭"——是两者;不是"可插拔光还是集成光"——是两者。这种异构环境正好契合我们portfolio的广度——我们能参与一个broadening。

Satish Dhanasekaran(CEO):而以上我说的大部分还都是"AI基础设施的物理层"。同时我们也对我们刚发布的数据中心仿真、推理基础设施仿真方案非常激动——目前还只是整体业务的一小部分,但客户牵引力非常显著。所以——这是多年级别的赛道。我们与客户讨论的是他们未来的规划。我们会持续投入,并会向各位update。

追问:感谢这个color。一个follow-up——投资者经常问AI业务中manufacturing与R&D的增长结构差异。一般认为manufacturing增长更快——但听你们今天说,对emulators的需求也很强。两者怎么比较?相比此前披露的70-30,结构有变化吗?

Satish Dhanasekaran(CEO):Wireline业务大致仍维持70 : 30的R&D : Manufacturing结构——但单季会因为客户mix波动。本季和整个上半年——AI空间内R&D和manufacturing两端都doubling,所以两端我们都在拓展。但任何单季都可能因为客户emphasis的不同而出现移动。

图I2:AI 处于 "early innings" — 训练 → 推理 → Agentic → Physical AI 的多年级别赛道

五、风险与逆风(管理层原话整理)

26. AI backlog偏高 → Q3转化节奏受新品爬坡和mix影响

"AI业务backlog偏高(上半年订单端非常强)。我们也有强pipeline of systems wins进入backlog——尤其在半导体和国防业务,lead time通常较长。"——Satish。这意味着Q3营收转化节奏被backlog质量与新品爬坡速度共同决定,单季营收和订单的"剪刀差"将持续——这点对建模Q3-Q4营收节奏很关键。

27. 关税最高法院裁决一次性退款,未来不重复

"Q2营收-4000万美元、成本与费用-9700万美元的关税退款一次性已经入账,后续季度不再重复。"——Neil。因此投资者要看"剔除关税"口径的连续性,避免被Q2的72.3%毛利率误导——可持续水平是67.6%。

28. 下半年sequential明显高于上半年 是当前可见度下的判断

"下半年整体显著高于上半年;Q4环比Q3还有典型的季节性增长。"——Neil。但仍是"指引",存在客户排程、供应链波动等不确定性。建模时要保留一定缓冲。

29. 新产品"前所未有的速度"爬坡——CapEx需要追上

"几款AI build-out相关Keysight新品的爬坡速度前所未有,所以我们在加紧把它们从R&D推到全量产——这就是CapEx由1.6亿提到2.0亿美元的原因。"——Neil。这同时是"机会"和"风险"的两面:机会是需求强,风险是产能短期跟不上会让营收转化继续慢。

30. 供应链管理强度增加 + 收购整合中的recurring响应慢

"我们比几个月前在主动管理供应链——没有大问题,但强度更大。"——Neil。同时Ansys部分以recurring revenue为主,营收响应天然较慢;Spirent的网络监控所在市场处于"周期之间"——这两个细节解释了为何收购对FY2026营收的3.75亿美元贡献维持不变。

六、投资者最该关注的8个信号

31. AI业务半年完成全年体量、R&D与制造端均同比doubling

H1 FY2026 AI业务5–6亿美元,已经接近FY2025全年水平——这是过去两年AI测试测量市场结构性扩张的最强单家公司证据。后续要看H2是否能维持"1H翻倍 + 2H再翻倍"的复合节奏。如果H2继续兑现,全年AI业务有望达到10–12亿美元,相当于公司FY2026营收的15%–18%。

图4:AI 业务从 FY25 全年 → H1 FY26 → 隐含 FY26 全年节奏

32. 订单 / 营收剪刀差扩大——已锁定增长仍在2–3个季度的可见区间

订单核心+48% vs营收核心+24%——Backlog在膨胀但管理层强调"政策不变(6个月内交付)"。这意味着Q3-Q4的营收"已锁定",下行风险有限;同时也意味着H2 sequential上行的判断有底气。

33. FY2026营收上修 + CapEx同向上调——管理层信号是multi-year而非周期反弹

"营收增速上修 + CapEx上修25%"两个数字同向是高质量信号——意味着管理层把当前需求判断为多年级别的机会而非短期周期反弹。如果只是周期反弹,理性做法是维持CapEx让现金流暴增;同时上调CapEx说明他们认为需要扩产能来承接更长的需求曲线。

34. 经营杠杆49%显著高于历史40%

CFO明确解释为"高增速下的常态"——这意味着只要营收维持high-20s%增速,EPS增速将持续高于营收增速(且差距显著)。粗略推算——high-20s%营收增速 + 49%经营杠杆 + 收购协同 → FY2026全年EPS同比增速大概率在40–50%量级。

35. Ultra Ethernet Consortium首个公开互操作(与Broadcom)

这是Keysight在AI网络生态中卡位"协议级"话语权的标志——一旦UEC在1.6T → 3.2T的转换中成为主流标准,Keysight作为标准制定的最早合作伙伴之一,将获得长期客户黏性。同步推出的220GHz Lightwave Component Analyzer覆盖了下一代光器件的R&D起点——硬件+协议两侧同时卡位。

36. 空间 / NTN / 6G仍是早期阶段(<1%营收)但战略卡位完成

Spirent的PNT方案 + Keysight的轨道仿真构成LEO端到端验证差异化能力;6G方面与Qualcomm、Samsung的合作已经落地,下月主办3GPP会议——这些都是未来3–5年新增长引擎的早期布局。一旦"direct-to-cell"商业化或6G开始铺开,这部分业务可能从<1%快速跃迁到几百basis point级别。

37. 东南亚业务显著增长——供应链重平衡红利的实证

这是观察"全球供应链重构实际进度"的最佳标杆之一——可对照其他半导体设备、测试公司印证。Keysight明确把这归为2023 Investor Day "第三支柱"(资本化于市场动态)的落地,说明reshoring/rebalancing红利已经直接在报表上兑现。

38. 未上修EPS数字——H2财报有跑赢空间

CFO明确"未直接给出全年EPS新指引"——但也直说"已经给了足够信息来推算"——这是典型的"嘴硬手软"。意味着公司对成本(关税、内存、供应链)保留缓冲,H2有跑赢市场一致预期的潜在空间。

总结

Keysight Q2 FY2026是公司史上最佳单季——订单20.5亿美元(+56%)、营收17.2亿美元(+31%)、EPS 2.87美元(+69%)、自由现金流4.72亿美元,四项均创纪录。Satish Dhanasekaran定调AI业务仍在"early innings"——2030年前数百吉瓦AI算力将上线,行业从全垂直整合走向异构(光与电、开放与封闭、可插拔与集成并行),刚好契合Keysight portfolio宽度,是多年级别的赛道。AI业务上半年5–6亿美元已经接近FY2025全年水平,R&D与制造端双双翻倍。基于强劲订单和管线,FY2026全年营收增速由"中高个位数"上修至high-20s%,CapEx由1.6亿美元上调至2.0亿美元。Ultra Ethernet Consortium首个公开互操作(与Broadcom)、220GHz Lightwave Component Analyzer、空间/NTN卡位、东南亚业务增长——这是一份产品端、生态卡位、供应链都全面发力的"三好生季报"。投资人最值得追踪的三个信号:①H2 AI业务能否继续翻倍节奏;②营收上修+CapEx同向上修是否被市场充分定价;③经营杠杆49%能否在下半年继续兑现到EPS。

⚠️ 本文内容整理自电话会公开transcript,仅供学习交流,可能存在翻译偏差或遗漏。如有疑问欢迎对照英文原版。内容仅供参考,不构成任何投资建议。

? 找到课代表

微信号:AIweilaikedaibiao

请备注:公司+从事领域

? 点击下方关注公众号,设个星标 ⭐️

才能及时接收最新推送