先上数据:

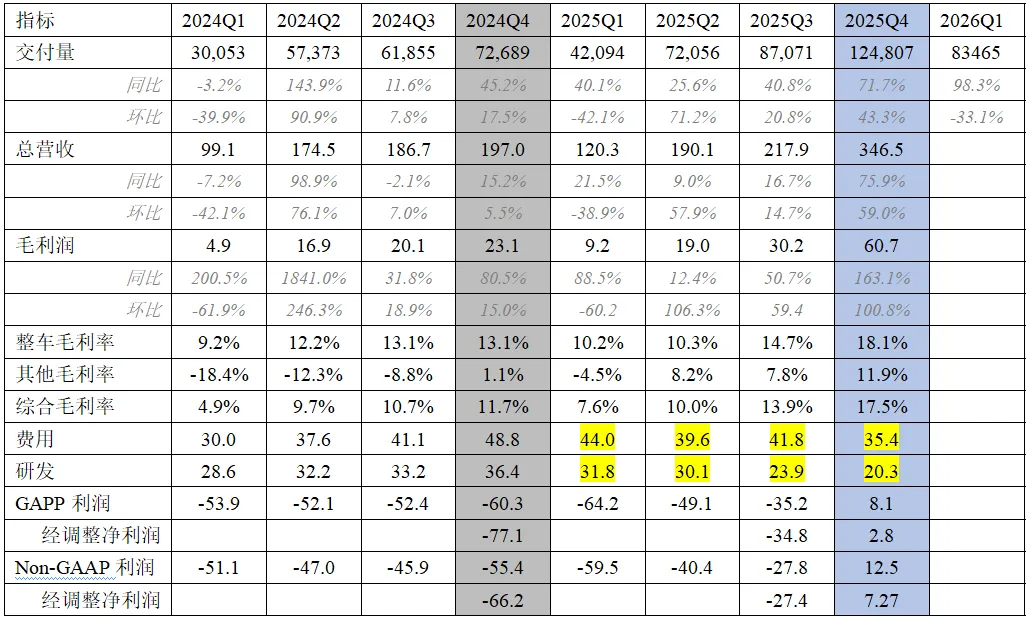

一季度总交付83465台,其中ES8交付45161台,占比54.1%。

蔚来给出的指引是:交付80,000–83,000 辆,营收244.82 亿–251.76 亿元人民币。

实际交付83465台超出指引上限,且ES8是主力车型,其中三月季度收官交付回升至16255台。也就是说按蔚来的计算,83,000台营收对应为251.76 亿营收,即实际交付83465台对应的营收超过营收指引上限,预计在255亿左右,市场普遍预计都差不多在这个区间。

一季度毛利保持在18%以上,理由是,25年Q4交付的124807台中ES8 40144台,占比32.2%,一季度占比更高,适配更高的毛利。

按18%算的话,Q1毛利为45.9亿元。

能不能盈利,就看Q1的费用、研发支出了。

一季度春节假期在中间,研发按常理应该不会加满,且蔚来去年一直在讲控研发费用,提高研发效率,25Q4已经控制在20.3亿了,一季度估计不会太多,延续四季度的控制力度的话18-20亿。

另外,CBU销管费用 ≤ 营收 10% 要求,一季度没有什么大型的宣发活动,销管费用盲猜22-24亿左右。

也就是支出预计在40-44亿左右,跟毛利(45.9亿)少一点点。

所以盈利的概率非常高,叠加5月21日这个时间安排及高层讲话。

我预计蔚来26年一季度应该是超预期盈利了,盈利3-5个亿。

看看明天的发布会不会打脸。

就这样。