1,市场主打纱线及针织布品种:开机布种及用纱品种相对分散,混纺TC,人棉,TR等价格相对低的品种很好;纯棉40支高紧出货稍好,尤其是牌子货,40支精紧出货次之。今年差异化产品如莱赛尔出货挺好。

2,大圆机、横机开机率:平均2~3成,开机率下降明显。夏季面料少量补单,翻单在生产。今年棉拉架,双纱平纹等单面开机较往年明显减少了很多。

3,大型布行的采购意愿:每一波棉纱的涨跌行情都直接影响布行的采购行为,今年尤其更甚。整体布行还是按照自己的节奏订货备货组织生产,采购原材料更加谨慎,刚需采购,刚需生产,严格控制库存。五月中旬布行采购棉纱数量急剧下降。

4,中大布行的淡旺情况:中大市场人流较多,出货量一般。

5,张槎工业区运纱平板车多少:纺纱工厂长途到货数量明显降低,最能反映佛山张槎针织淡旺行情的几大聚集区域塱宝工业园区、存院路、塱宝中路、塱沙路畅通无阻。

6,短途运输:短途货车拉货数量开始减弱。

7,各棉纱仓库的使用率:开年后出货增加,补货入仓量减少,张槎及其附近大型棉纱公仓库容松动。

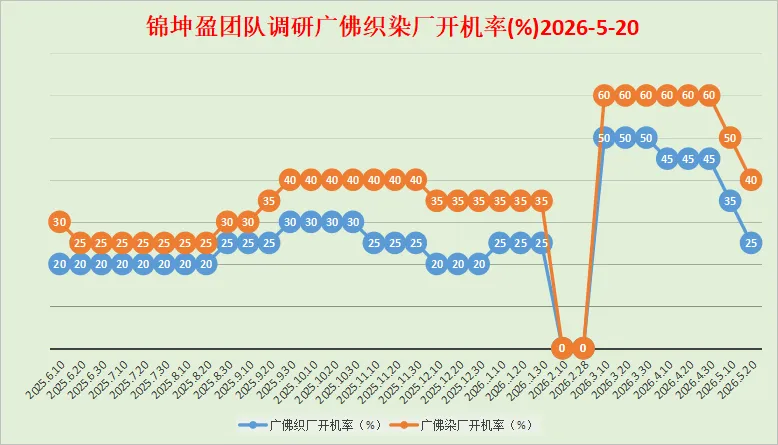

8,染厂开机率:平均4成左右,前期订单陆续完成,缺乏长期稳定连续性订单。

9,棉花:郑棉期货CF2609主力合约在16005~16590之间宽幅剧烈震荡下行,预计短期内仍以区间震荡为主。美棉植棉意愿提高,前段减产预期可能反转,国家棉花产业政策动向都牵动棉花价格走势。

10,纺纱厂:棉花期现货价格下调,纺纱厂的原料成本有所降低,成品棉纱报价也有所回调,但下游接受度依然不高,价格传导不畅。随着下游需求走弱,棉纱累库率上升,产品库存和资金双重承压。原料补库意愿低,采购更趋于谨慎,刚需采购,随用随买原则。

11,出口:据海关总署统计报告,按人民币金额计算,2026年4月份出口,纺织纱线织物及其制品8767031万元,服装及衣着附件7830260万元,对比去年同期分别增加-2.8%,-5.9%;1~4月累计出口纺织纱线织物及其制品32752006万元,服装及衣着附件30896373万元,对比去年同期分别增加-0.5%,-3.5%。

12,国内需求:扩大内需,建设强大国内市场,国家,地方政府出台一系列财政金融政策,进一步激发消费潜能,内需恢复展现韧性,恢复速度较慢。

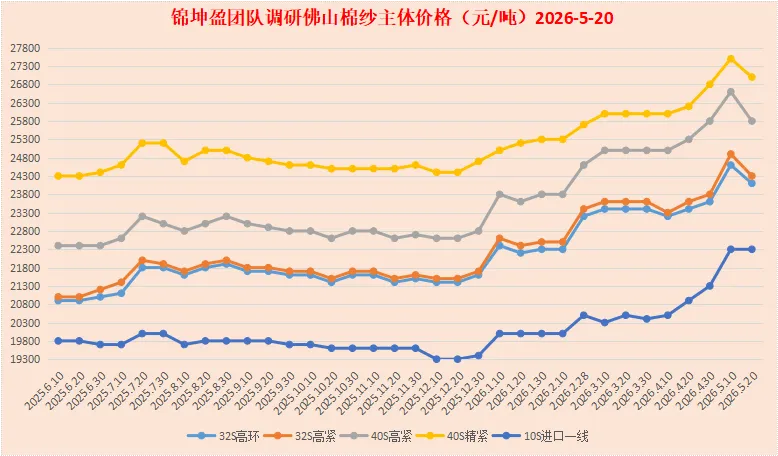

13,棉纱价格:原材料棉花期现货短期快速下跌,棉纱价格随之下调,下调幅度400~500元/吨。当前佛山市场现金含税主流报价,国产牌子货纯棉32支高配环纺23900~24100元/吨,纯棉32支高配紧密24200~24400元/吨,纯棉40支高配紧密25800~26000元/吨,纯棉40支精梳紧密27000~27200元/吨,进口一线纯棉10支赛络散货22300元/吨,整柜优惠100~200元/吨。

14,后市思考:产业层面,5月13~15日,美国总统特朗普访华,中美确立“中美建设性战略稳定关系”,为未来近3年乃至更长时间的中美关系提供战略指引。对中国纺织业而言,这不仅提供了稳定预期,贸易环境的改善不仅推动纺织品服装出口回暖,更促进产业升级与国内市场深度融合。外部需求趋稳加速产业链协同复苏,企业或得以重新规划出口战略,优化产能布局,并加速海外供应链调整。而国内消费市场升级,促使企业依托技术及设计优势拓展内需,实现“出口带动创新,内需支撑增长”的双循环格局。行业已站在全新起点,未来将在内外联动中进一步做强竞争力,领跑全球市场!

现实层面,新疆纺织产能跨跃式增长,这部分需要市场消化,内地纺纱厂被进一步挤压收缩,当前市场淡季氛围浓厚,都在考验纺纱厂的承受度,竞争力。内地纺纱厂唯有强化管理,打造高端产品,避开低价竞争,才可能不至于提前优化掉。对于纺纱厂,无论市场形势好坏,都是产品质量说话。与其祈求市场好转,不如企业眼睛向内,苦练内功,狠抓基础管理,提升自己的产品质量,提高企业自身的市场竞争力,不论市场好与坏,产品质量好的企业都能立于不败之地。锦坤盈团队能帮助纺纱厂,实现从95%到5%质的蝶变。

(最新的佛山地区棉纱、针织布市场调研报告,每个月10号、20号、30号发布,欢迎关注)