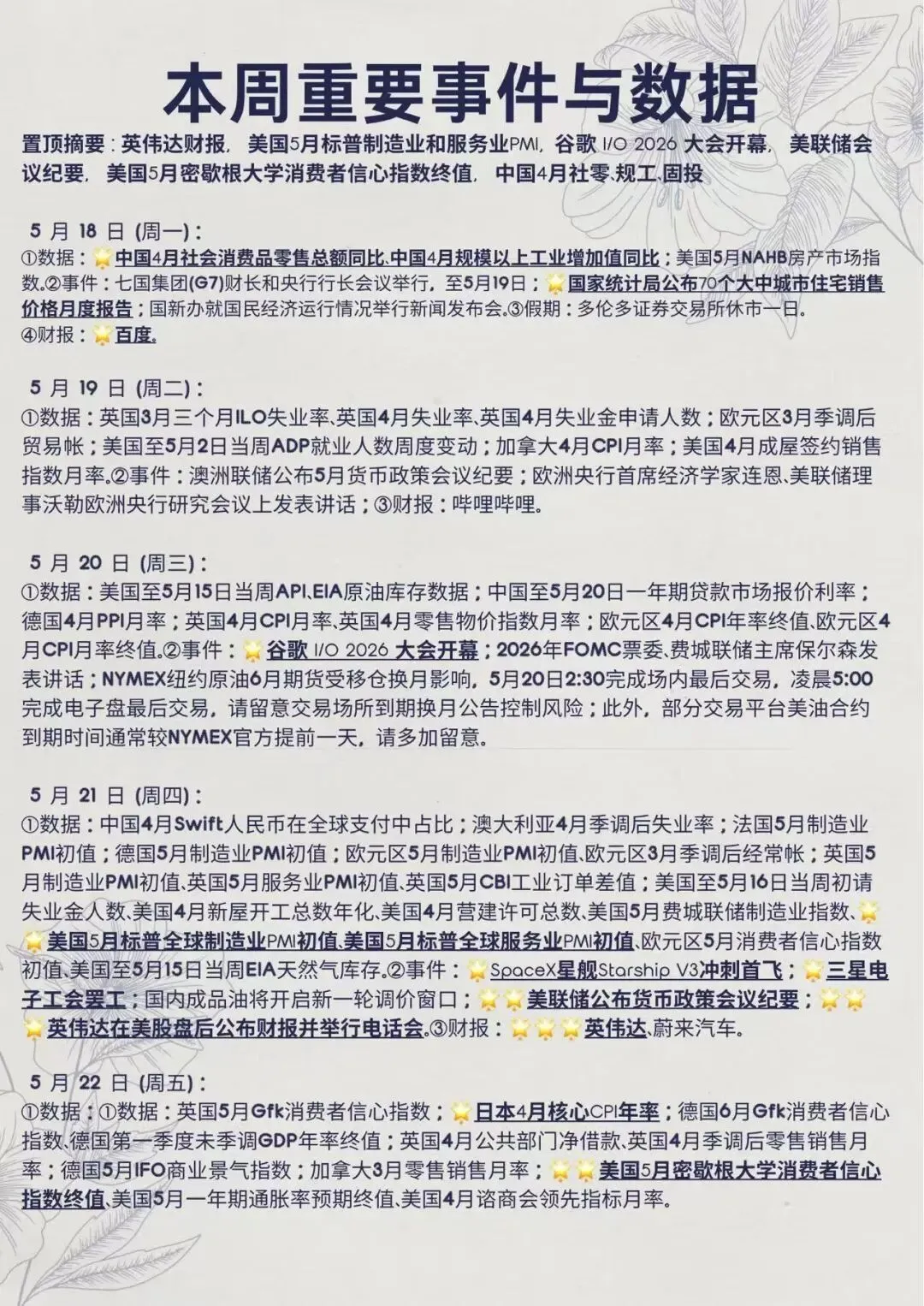

本周(2026年5月18-22日)宏观数据相对清淡,重点仅包括中国社零、工业增加值,以及美国5月PMI初值等数据。

但相比经济数据,更值得市场关注的,是几件足以牵动全球风险偏好与资金流向的大事。

AI主线、地缘政治、全球债券市场与半导体供应链风险,正在形成新一轮共振,投资者需要格外关注。

一、英伟达财报:AI牛市的“阶段验货时刻”

目前,市场焦点高度集中于周四美股盘后的英伟达财报。

这不仅是本周最重要的事件,某种程度上,也是本月全球资本市场最关键的一场“AI大考”。

作为全球市值最高的公司,英伟达的Q1财报,早已不仅仅是一家公司业绩,而是整个AI资本开支周期的核心验证。

公司上季度财报几乎可以用“完美”形容:

营收达到681.27亿美元,同比增长73%,环比增长20%;净利润429.6亿美元,同比增长94%;毛利率升至75%,再创历史新高。

其中,数据中心业务依然是绝对压舱石,单季收入达到623亿美元:

计算业务513亿美元,网络业务110亿美元,同比暴增263%,首次单季突破百亿美元大关。

但资本市场的反应却耐人寻味。

财报公布当天,英伟达股价反而大跌5.5%,单日蒸发近2600亿美元市值,创下自2024年4月以来最大单日跌幅。

尽管随后股价累计反弹约25%,但这一走势本身已经说明:

如今市场对英伟达的“门槛”越来越高,单纯超预期已不足以推动股价持续大涨,

投资者更关注的,是未来几个季度增长的可持续性,以及AI资本开支周期能否继续加速。

目前市场预计,本季度营收约为788.2亿美元,EPS(每股收益)约1.75美元,数据中心业务仍是绝对主力,预计贡献超过700亿美元收入。

而投资者真正关注的,主要有三大看点:

1、营收能否突破800亿美元?

当前市场一致预期约为786亿美元,但部分激进机构明显更乐观。

花旗预计Q1营收将达到800亿美元,高于市场预期约14亿美元,主要原因在于B300芯片产能爬坡速度强于预期;

富国银行则进一步上调预期至803亿美元,并给出315美元目标价。

考虑到英伟达过去多个季度持续大幅超预期,我们认为,本季度实际营收落在790亿至805亿美元区间的概率较高。

2、Q2与全年指引,才是真正核心催化剂

相比单季度业绩,市场更关心的是未来。

花旗预计,英伟达Q2营收有望达到890亿美元,远高于市场普遍预期的870亿美元。

与此同时,Susquehanna分析师指出,全球前五大超大规模云服务商2026年资本支出预计接近翻倍。

黄仁勋此前在GTC大会提出的“万亿美元级数据中心”叙事,能否在本次财报电话会上进一步强化,将直接决定AI交易能否继续维持高估值逻辑。

3、中国市场与H200出口,是最大潜在变量

这是本次财报中最大的不确定性,同时也是潜在的最强利好。

截至FY26Q4,英伟达尚未在H200许可证项目下实现任何收入。

如果本季度出现H200出口突破、政策边际放松,

或者黄仁勋进一步强化“中国市场是500亿美元级机会”的表态,都可能成为市场尚未充分定价的超预期催化剂。

当然,市场同样存在明显担忧:

毛利率,正在成为新的核心风险点。

公司此前给出的毛利率指引区间为74.5%-75.5%,全年目标维持在“70%中段”。但成本端压力已经开始显现,包括:

• 台积电CoWoS封装涨价;

• HBM内存价格持续走高;

• B300系统BOM成本明显高于B200。

高盛特别指出,在AI产业链整体成本上升背景下,毛利率趋势已经成为市场最关注的问题之一。

如果实际毛利率跌破74.5%,股价大概率承压;

若依旧能够稳守75%以上,则意味着AI产业链盈利能力依然极强,将进一步强化市场信心。

总体来看,英伟达“超预期”本身已成为常态。

过去12个季度中,仅有3个季度未能实现超过10亿美元的超预期表现。

因此,本次市场真正交易的,不再是“是否超预期”,而是:

• Q2指引能否突破870亿美元;

• 毛利率能否守住75%;

• 中国市场是否释放积极信号。

若三者同时偏强,英伟达股价有望再度挑战历史新高;

反之,若指引平淡、毛利率下行,“买预期、卖事实”的行情可能再次上演。

二、谷歌I/O 2026:Gemini AI生态能否真正落地?

谷歌I/O 2026开发者大会将于5月20日开幕。

本次大会的核心,将围绕Gemini AI生态的进一步落地,包括:

• 多模态能力升级;

• Agentic AI(自主代理);

• Android XR智能眼镜;

• Veo视频生成模型等。

如果Gemini 4.0或相关AI工具超出市场预期,将进一步强化科技板块韧性;

反之,若发布内容偏保守,则可能与英伟达财报形成“共振压力”。

换句话说,本周实际上是AI“双重验证周”。

市场将同时验证:

• AI基础设施(英伟达);

• AI应用生态(谷歌)。

而这一结果,也将直接影响全球科技股与AI硬件板块的风险偏好。

三、SpaceX星舰V3首飞:商业航天迎来关键节点

周三早上6:30,SpaceX星舰Starship V3将冲刺首飞。

这将标志着Starship从“实验原型”向真正可重复使用、具备商业化能力的星舰系统迈进。

此次V3版本将验证:

• 33台Raptor 3发动机;

• 更大燃料容量;

• 优化后的结构与热盾系统;

• 深空轨道加油能力等关键技术。

其背后对应的,则是NASA Artemis月球计划与马斯克火星殖民愿景。

如果首飞成功,将对商业航天、国防科技以及高端制造板块形成明显情绪提振,

也可能进一步强化市场对“AI+航天+机器人”下一阶段科技叙事的关注。

四、三星罢工风险:HBM供应链扰动正在逼近

另一个被市场低估的变量,是三星电子潜在的大规模罢工风险。

三星工会计划自周四起发起为期18天的大规模罢工,涉及约4.5万名员工,核心诉求是分享AI繁荣带来的利润,包括奖金与薪资提升。

如果罢工升级,最直接冲击的将是HBM高带宽内存供应链——而HBM恰恰是AI GPU最关键的核心组件之一。

虽然韩国水原地方法院已部分批准三星申请,要求工会在罢工期间维持必要生产与安全维护,意味着“全面停产”的概率明显下降,

但市场对供应链扰动的担忧依旧存在。

这一事件可能进一步放大半导体板块波动,并通过内存、电子元器件等产业链,传导至中国相关科技公司。

除了事件本身,更要盯紧两个价格:油价与债券收益率

相比短期事件,当前市场更深层的风险,其实来自:

• 油价;

• 全球债券收益率。

虽然特朗普推迟了对伊朗的军事行动,但国际油价依旧维持高位。

与此同时,能源冲击与通胀担忧推动全球债券收益率持续上行:

• 美国10年期国债收益率逼近4.6%;

• 30年期收益率重新站上5%;

• 日本30年期国债收益率更升至4%,创历史新高。

这意味着,全球市场正在重新定价“长期高利率”。

而高利率环境,对高估值成长股——尤其是AI板块——天然构成压力。

换句话说,当前市场最大的矛盾,正在变成:

“AI超级牛市”与“全球资本成本重新上升”之间的冲突。

总结:本周真正决定市场方向的,不只是英伟达

总体来看,本周虽然宏观数据不多,但影响市场的变量却明显增多。

地缘局势、AI财报、全球债市与半导体供应链风险,正在通过:

油价 → 通胀预期 → 债券收益率 → 风险偏好

这一链条形成联动。

最理想的情景,是:

• 中东局势缓和;

• 英伟达继续超预期;

• 长债收益率趋稳。

若如此,全球科技股与中国出口链、大消费板块都有望继续受益。

但若油价继续冲高、长债收益率进一步失控,即便AI逻辑依旧成立,高估值成长股也可能阶段性承压。

因此,本周市场真正需要观察的,除了英伟达财报本身,还有高利率与地缘风险。

当下,贸易保护主义的阴霾笼罩全球,地缘冲突此起彼伏,货币贬值压力如影随形,普通人如何在这场风暴中守护钱袋子?

我们有“内部研判”直播,每周为你解读宏观、经济、政策、楼市等多个领域的重要动向,199元/1个月,不少于4期(直播),帮助大家看清趋势,直达本质的财富信号。

为回馈各位读者朋友,现在订阅,我们还将加赠——《3节宏观分析框架课(录播)》,助你看清宏观。

混哥粉丝专享价199元/1个月

扫码订阅,仅限前30位