核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

最后来看下腾讯的现金流,并在最后简单总结下。

(三)自由现金流

自有现金流=经营活动现金流净额-资本开支。

腾讯的自由现金流从2015年的325亿,增长到2024年的1627亿,十年累计9713亿。如果再减去685亿的业务合并付款,十年累计9028亿。

(四)筹资活动现金流

2015~2021年期间,腾讯的融资活动现金流净额均为正数,也就是体现为资金流入,但是从2022年开始,体现为资金流出了。

2015年筹资活动现金流净额185亿,2024年为-1765亿。

同样的,为了更好的分析筹资活动现金流,我把其拆分为了借贷净增额、回购股票和支付股息利息、其他筹资活动净额三块。

从下图可以看到,在2023年及以前,腾讯的借贷每年都处于净增加的状态。

这个其实让我不太理解。因为按理说,腾讯是不缺钱的,现金流爆棚啊,为什么还要不断借钱呢?

股票回购、支付股息及利息方面,从2022年开始加大了股东回报力度,2015~2024年累计支付股票回购、股息及利息3584亿,其中2022~2024年合计就达到2768亿,占比达到77%。

9028亿自由现金流减去3584亿股票回购、支付股息及利息金额3584亿后,仍结余5444亿。要知道,这是内生性增长带来的结余,所以真不知道腾讯为什么会增加借贷,完全不缺钱啊。

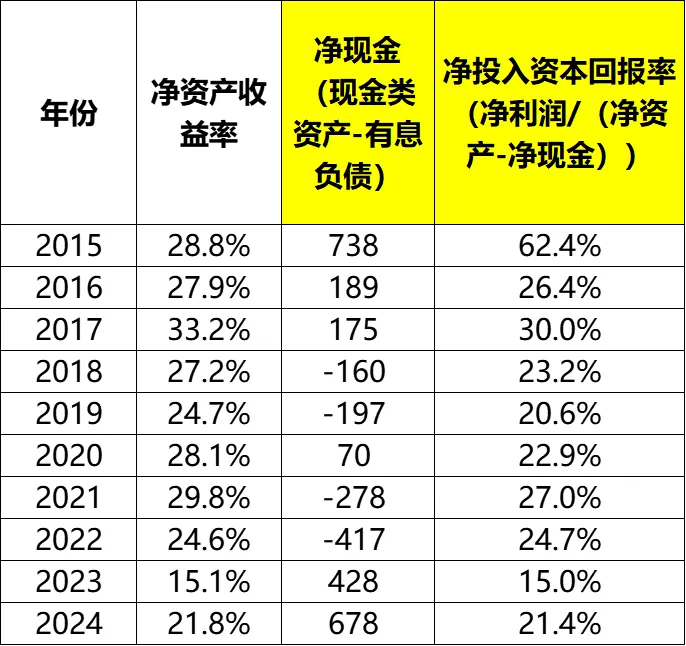

(五)净资产收益率

净资产收益率方面,2015~2024年期间,最高为2017年的33.2%,最低为2023年的15.1%,2024年增加到21.8%,2025年基本保持平稳,为21.1%。

总结

毫无疑问,腾讯是一家非常优秀的公司,现金流爆棚,护城河宽且深。但是令我个人不太喜欢的地方有两点。

一是,每年不断增发股票。当然他的这个增发并不是为了获得现金流,而是股权激励性质的,但是这个激励范围有很广,基本是面向全员。但同时呢,腾讯又在不断回购股票。一边增发、一边回购,为什么不直接给员工发钱呢?难道是为了避税?我没有算过到底是增发多一些,还是回购多一些。总而言之,个人认为,对于腾讯回购股票这个动作,建议还是扣除掉增发部分后,再来观察吧。

二是,股东回报方面,股票回购多,现金分红少。这似乎是互联网行业的基操。但我个人真的不太喜欢这种基操。还是希望公司能把更多的真金白银分给股东,让股东自行决定钱的使用。

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!