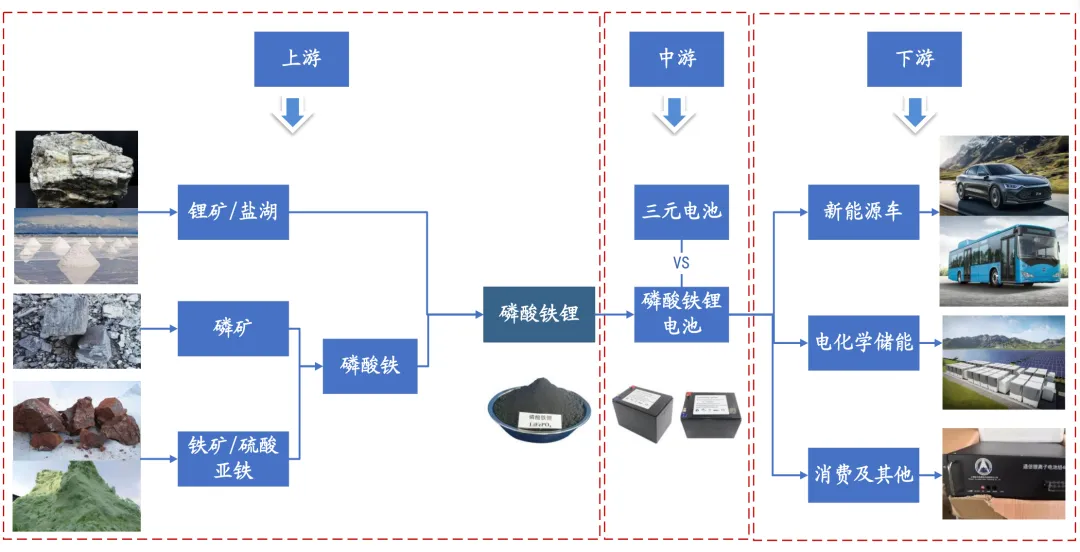

2025年,磷酸铁锂正极材料行业完成了从供给过剩到结构性紧缺的根本性转折。中国磷酸铁锂出货量达394.4万吨,同比增长62.5%,占正极材料总出货量的79.1%。下游动力电池(LFP占比突破80%)与储能电池(新增装机189.48GWh,同比增长73%),需求持续高增。

行业呈现“总量过剩、高端紧缺”的典型特征,第四代及以上高压实产品(压实密度≥2.60g/cm³)全国仅4-6家企业实现稳定批量出货,供需缺口加剧。头部企业联合减产挺价,推动加工费普涨,定价机制首次引入“磷酸联动”,行业正从“低价内卷”走向“价值竞争”。具备四代及以上量产能力、一体化布局和海外产能的企业将占据优势。

1.1 定义与工艺路线

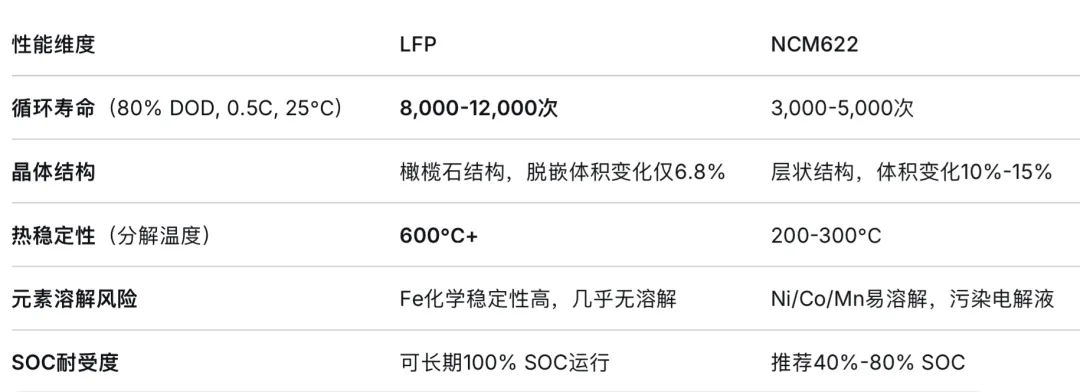

磷酸铁锂(LiFePO₄,LFP)是锂离子电池正极材料的主要品类,具有橄榄石型晶体结构。其核心优势:热稳定性高(分解温度>600℃)、循环寿命长(数千次)、成本低、安全性优异。短板是电子导电率低、锂离子扩散慢,通过碳包覆、纳米化、掺杂等改性手段持续优化。理论上,液相法较固相法更具有原子经济性,但实际生产中两者单耗差别不大,价格趋同。

主要生产工艺:

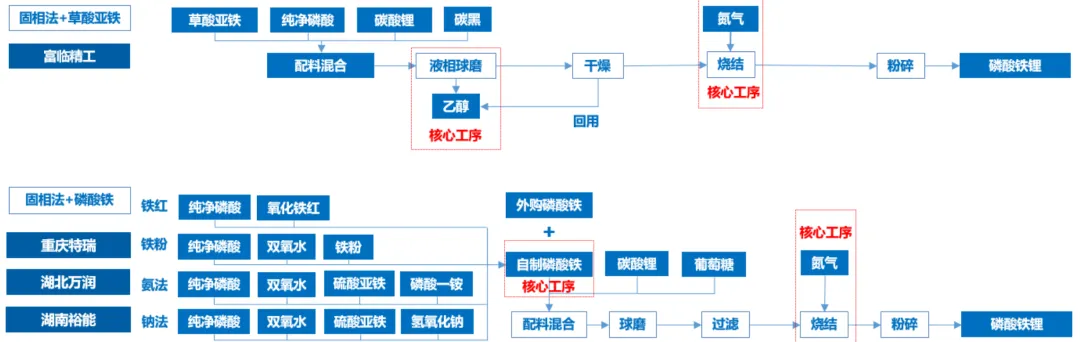

固相法:铁源、磷源、锂源混合后高温烧结,工艺成熟、成本较低,湖南裕能、万润新能等采用。

图、固相法制备磷酸铁锂工艺流程

液相法:德方纳米独创“自热蒸发液相合成法”,产品一致性好,设备要求高。

图、德方纳米液相法制备磷酸铁锂工艺流程图

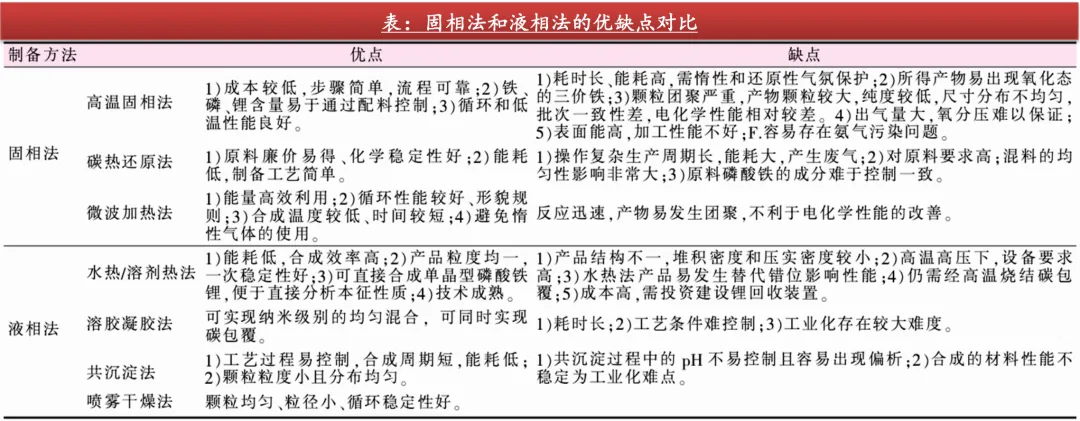

对比液相法和固相法,两者各有优劣:

性能上,液相法优势集中体现产品循环性能和一致性较好,但不足之处在于压实密度相对较低,固相法的优势集中体现在可以获得更高压实密度产品,但在粒径大小和产品一致性方面相对液相法略显不足,此外,草酸亚铁路线存在成本较高以及腐蚀性的问题;

成本上,由于液相工艺对原料包容度高,叠加前驱体和烧结环节能耗较低,在成本端具备优势;

工艺改进上,液相法可以采用二次造粒提升压实密度;固相法中,草酸亚铁路线磷酸锂-磷酸二氢锂路线存在锂源降本空间,磷酸铁路线可以采用纳米化和球磨降低粒径大小,但过度球磨可能会影响产品循环寿命。

草酸亚铁法:富临精工等采用,工序数压缩至8道,成本优势显著。

物理干法:协鑫科技开发的一步物理干法,投资、能耗、综合成本较传统降低约50%,且零排放。

整体来看,动力快充及储能大电芯趋势下,高压密铁锂需求旺盛,或将带动“固相法”成为未来主流趋势。

1.2 磷酸铁锂发展历程

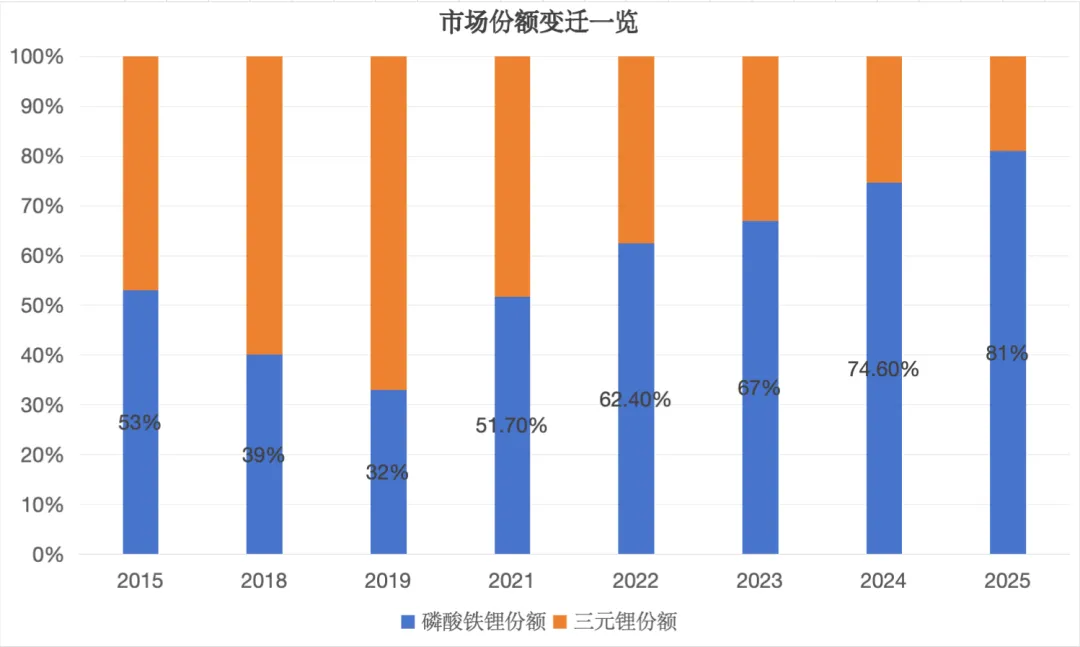

动力电池的技术路线之争,本质上是安全、成本、能量密度三者之间的动态平衡。在过去十年里,磷酸铁锂和三元锂的市场地位经历了两次重大更迭。

2016年补贴政策以能量密度为导向,能量密度偏低(120-140Wh/kg)的磷酸铁锂受冲击,三元材料(≥160Wh/kg)快速崛起,2019年三元材料市占率达65%顶峰。

2020年起,补贴退坡使成本优势凸显(铁锂低约30%);比亚迪“刀片电池”等CTP技术补足能量密度短板;且更加安全。2021年7月铁锂装机反超,2025年升至约81%,形成“八二”格局。磷酸铁锂的份额变迁源于不断进化的材料技术和结构设计,以期实现 “安全、成本与能量密度”的平衡。

比亚迪第一代刀片电池通过CTP结构创新将体积利用率从40%提升到60%,在此基础上,材料压实密度从2.50提升至2.65g/cm³,进一步贡献了约6%-8%的能量密度提升。两者叠加,最终实现了续航从400km到700km的跨越。

过度追求高压实又会带来三个问题:

孔隙率下降:锂离子迁移通道被挤压,内阻升高,倍率性能(快充能力)下降。

极片脆性增加:加工难度大,易断带、掉粉。

电解液浸润困难:影响循环寿命。

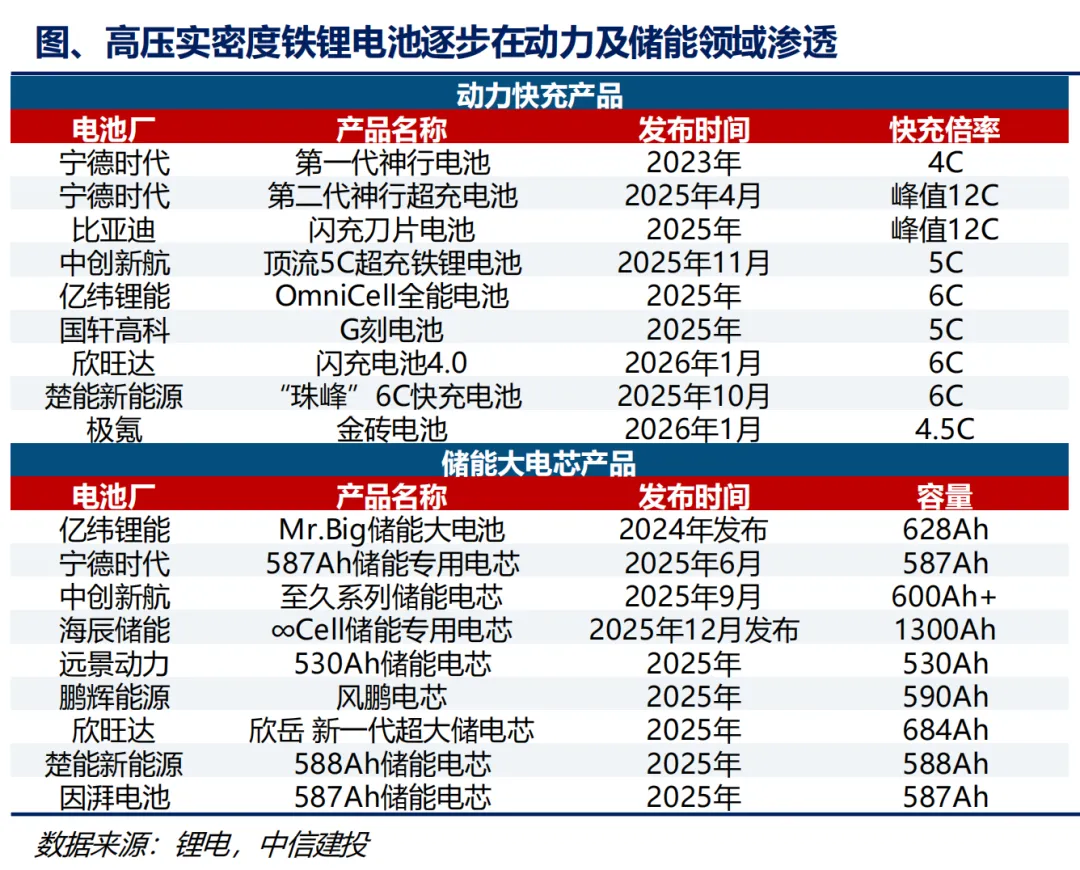

因此,如何在高压实下如何保持低电阻、高孔隙率和良好的加工性能是行业内考量技术水平的关键。四代产品的核心优势正是在于解决了上述矛盾——在2.60g/cm³以上的高压实下,仍能支持4C-6C快充。

总体来说,磷酸铁锂材料经历过一段当前按粉末压实密度分为五个代际,高压实是技术迭代核心:

四代及以上产品加工费溢价2000-5000元/吨,定价模式为“原材料市价+加工费”。

2.1 全球市场

2025年全球动力电池LFP正极材料市场规模约142.3亿美元,预计2032年达257.2亿美元,CAGR 8.6%。2025年全球LFP产量约377万吨,中国占99%以上。海外产能处中试或小批量阶段,短期内仍高度依赖中国。

2.2 中国市场出货量

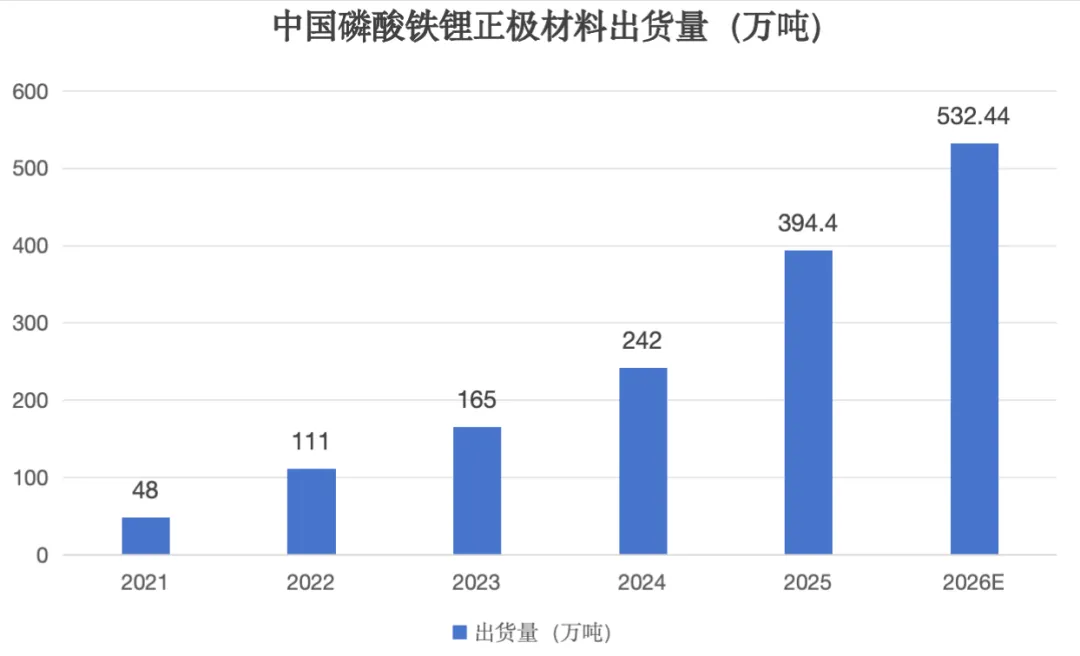

2025年中国磷酸铁锂出货量394.4万吨,同比增长62.5%,占正极材料总出货量79.1%。预计2026年出货量约532.4万吨,同比增速为35%。

数据来源:材想社

2026年第一季度,磷酸铁锂材料出货量达120万吨,同比增长54%。海关数据显示,一季度我国累计出口磷酸铁锂材料2万吨,三元材料4.5万吨,分别同比增长520%和118%,反映出国内锂电主材企业在应对政策变动与拓展海外市场方面的双重动力。

2.3 下游应用结构

动力电池:2025年中国磷酸铁锂电池动力电池装车量为 625.3 GWh,同比增长 52.9%,占当年动力电池总装车量的 81.2%。2025年全年总装车量:769.7GWh,NCM装车量144.1GWh,占比18.7%,同比增长仅3.7% 。LFP电池凭借成本优势、安全性高及能量密度提升,已成为国内动力电池绝对主流,广泛覆盖乘用车与商用车全场景。

2026年以来新能源汽车(平价车型主力配套)需求叠加碳酸锂价格回落,磷酸铁锂凭借成本优势与高安全性持续发力成为主流,市场份额维持高位,市场占比高达85%。计2026年动力市场的电池路线仍将以铁锂为主。

储能电池:储能项目的全生命周期经济性与运营稳定性,核心锚定电池的长循环寿命特性,这一刚性需求从根本上决定了磷酸铁锂成为储能赛道的绝对主流技术路线。

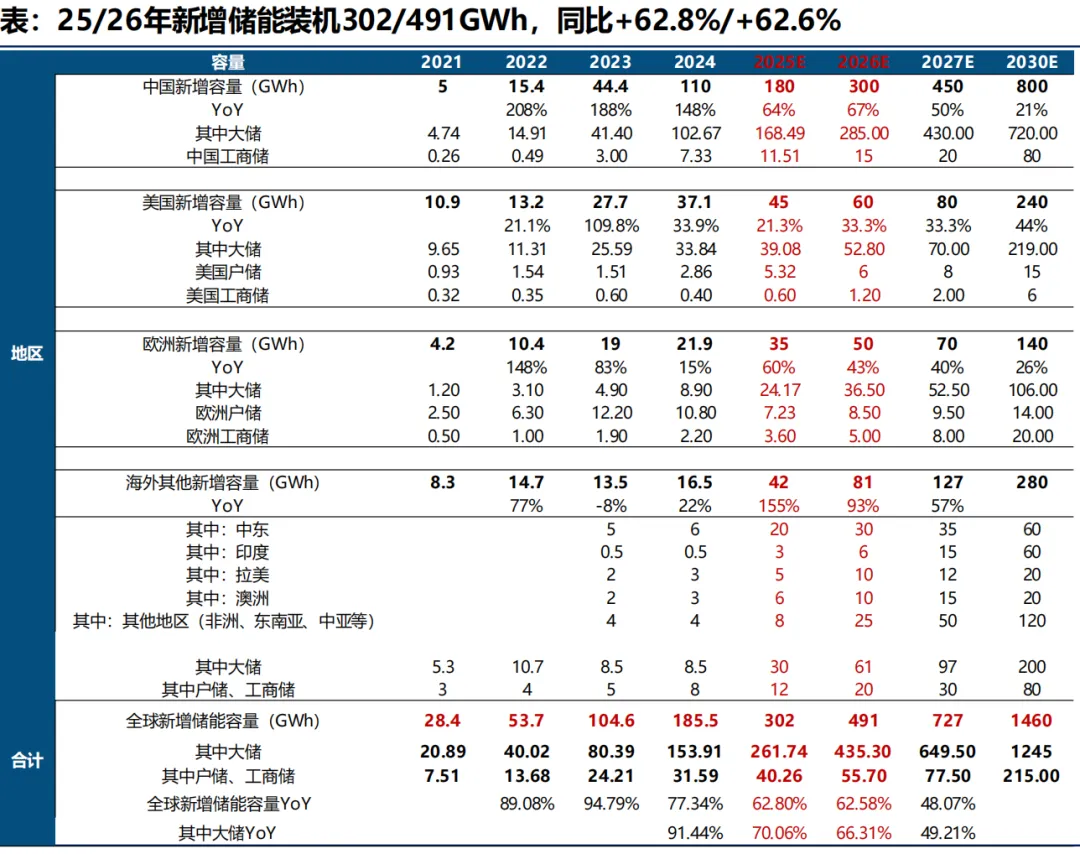

2025年中国储能锂电池出货630GWh,同比增长85%。预计2025/26年新增储能装机302/491GWh,同比+62.8%/+62.6%。

消费及其他:AI、机器人、eVTOL等新兴领域为小型电池创造想象空间。

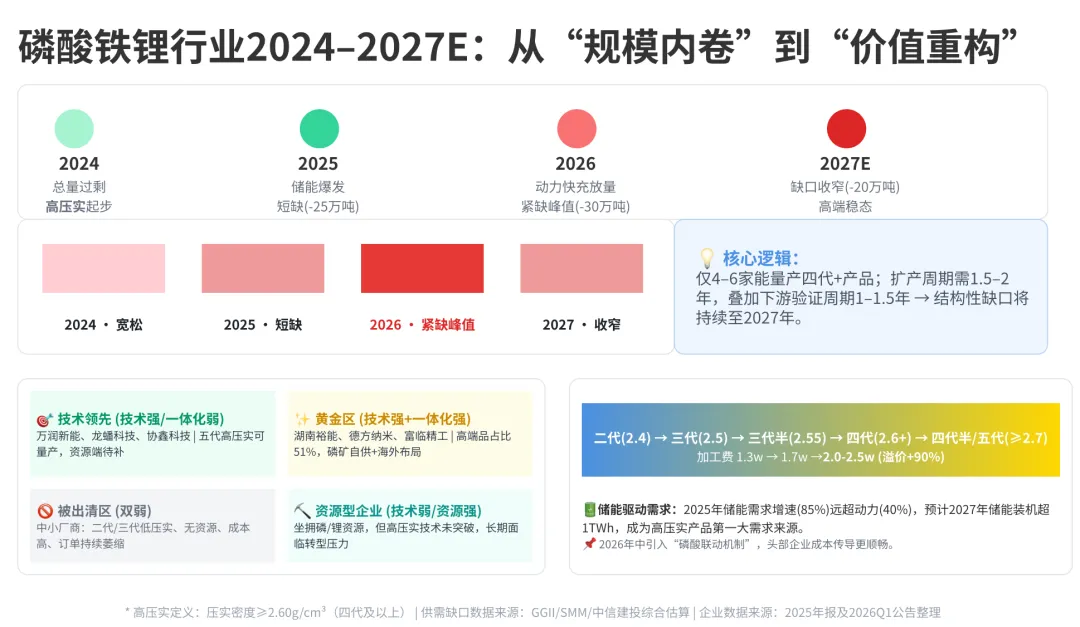

3.1 供需格局:总量过剩,高端紧缺

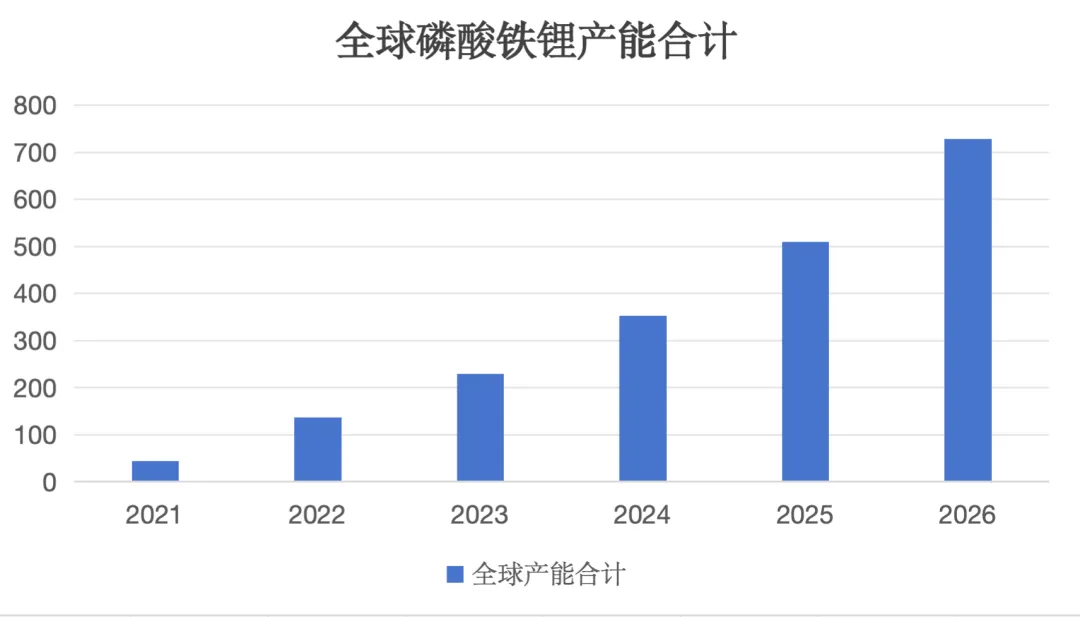

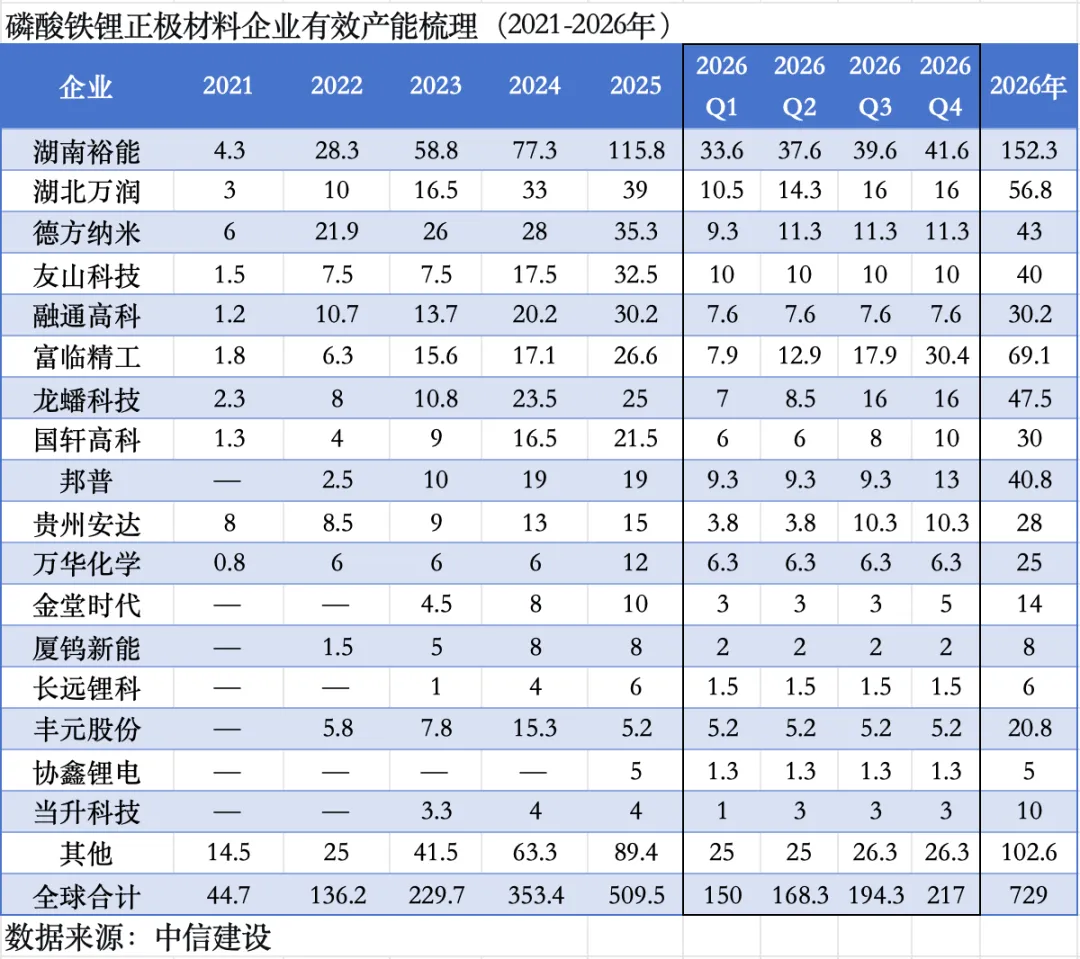

总量层面:截至2025年底,国内可利用产能639.9万吨/年,较2024年增153万吨,实际产量约392万吨,产能利用率约61.3%。但有效产能利用率大幅提升——2025年下半年约20家材料厂满产或超产,头部企业开工率超100%。产能过剩主要体现在低端通用型产品。中信预计2026年铁锂正极有效产能729万吨,同比+43%,中性/乐观预期下预计2026年铁锂正极需求589.5/625.5万吨,全年产能利用率81/86%,同比+3/8pct,供需同比仍有所改善。

高端紧缺:第四代及以上高压实产品(≥2.60g/cm³)全国仅约4-6家企业稳定量产。富临精工30万吨高压实产能订单持续饱和,融通高科四代产品一季度产能提前售罄。高压实产品成为宁德时代、比亚迪等主流厂商重点导入方向,储能大电芯(500Ah+)对压实密度要求极高,供需缺口预计持续至2027年底。

3.2 价格与加工费:从全面崩塌到集体挺价

2025年中锂价触底后,随着下半年旺季到来以及储能需求预期强化,进入新一轮上涨周期。2025年12月底碳酸锂期货主力合约收盘价已经正式突破13万元/吨。

磷酸铁锂价格从2022年底17.3万元/吨跌至2025年8月3.4万元/吨,跌幅80.2%。此后在需求拉动下反弹,2026年4月动力型5.60万元/吨、储能型5.58万元/吨,半年多涨幅近一倍。锂价上涨将进一步拉大铁锂和三元电池价差。锂价从6万元/吨上涨至15万元/吨,对应铁锂和三元电池成本分别上升0.13、0.15元/Wh,以单车带电量60度电计算,对应单车电池成本上升7875、9072元,价差1200元左右。

加工费集体上调:2025年12月,湖南裕能、德方纳米、万润新能、安达科技、龙蟠科技等相继宣布减产检修,并于2026年1月起上调加工费3000元/吨(未税)。2026年5月,某电池大厂谈判落地,加工费普涨超1500元/吨,定价公式首次引入“磷酸联动机制”,行业定价机制深刻变革。

3.3 竞争格局:一超多强,安达科技等入前十

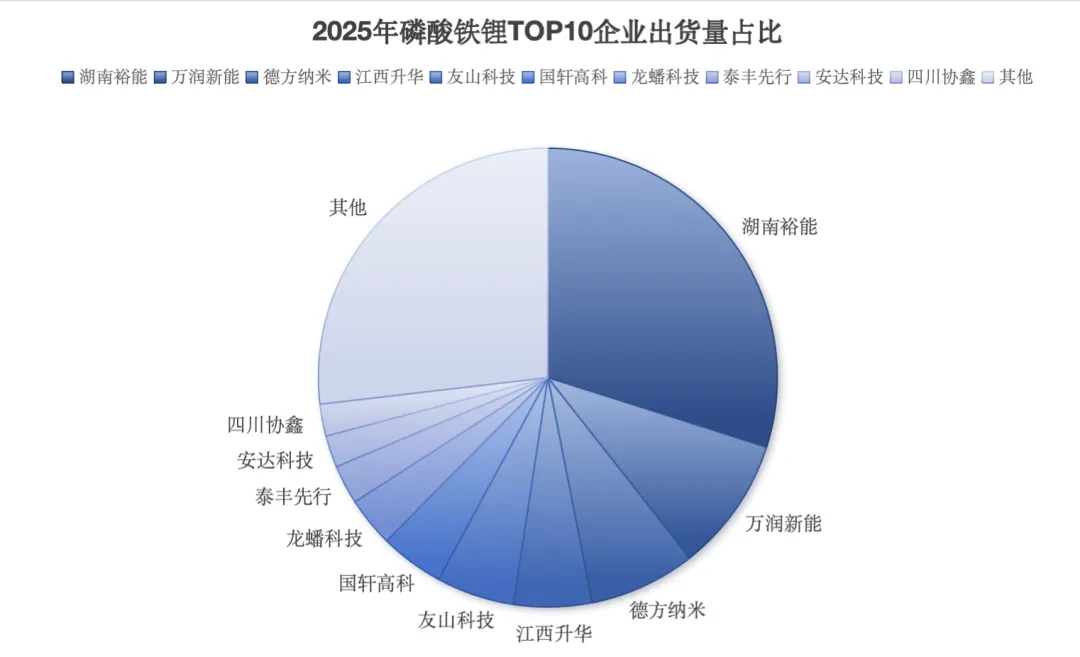

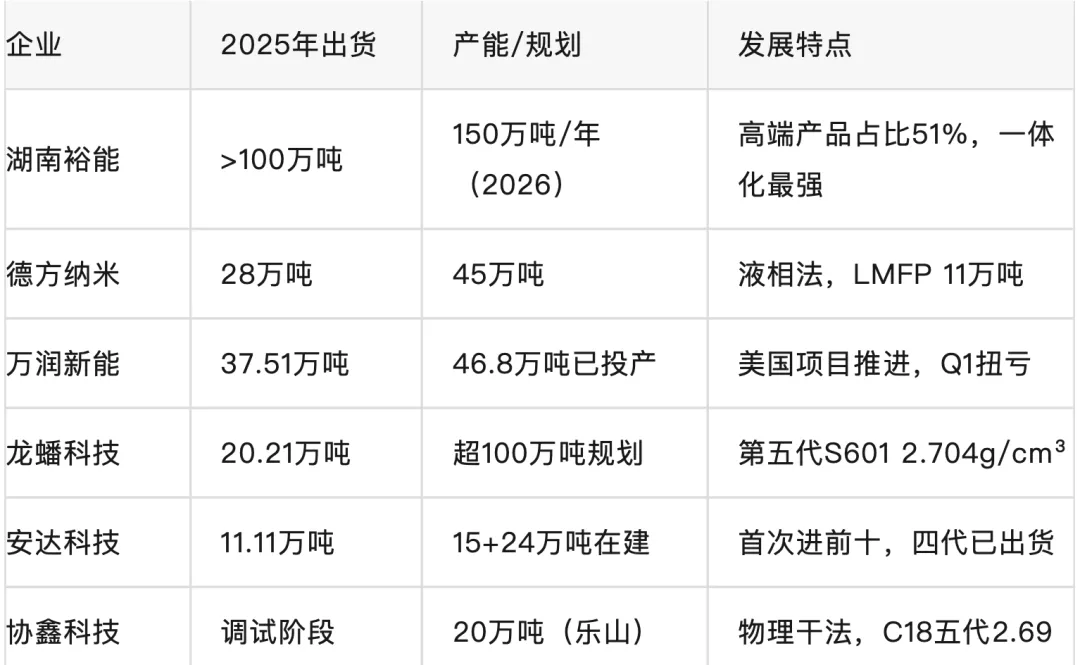

2025年国内磷酸铁锂出货量排名前十:湖南裕能、德方纳米、万润新能、龙蟠科技、江西升华、友山科技、融通高科、安达科技、北大先行、四川协鑫。湖南裕能以超100万吨、市占率约30%连续六年第一。

图表:2025年磷酸铁锂TOP10企业出货量占比饼图

TOP10企业合计市占率接近72%,行业高度集中。

根据中信建设数据各企业产能规划来看,2026年铁锂正极仍有较多新增供给,预计2026年铁锂正极有效产能729万吨,同比+43%,产能利用率乐观估计最高可达86%。但由于受益于储能电池均为铁锂路线,铁锂正极需求增速也将显著高于行业,达48%,因此供需同比仍有所改善。

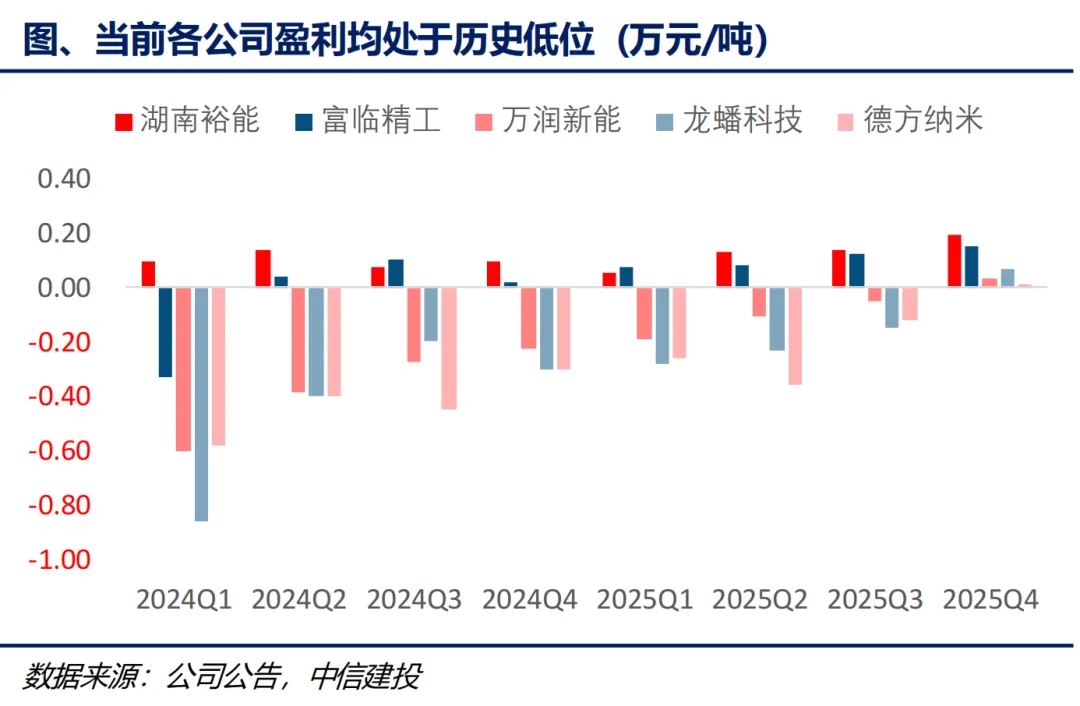

但由于行业已经亏损3年,仅头部公司能够小幅盈利(对应十年以上回本),盈利能力处于历史低位,锂环节很难再次进入大幅扩产状态。铁锂行业内企业资本情况目前既没有大规模已开工的在建产能,也不具备开启大规模扩产的能力。

主要企业进展:

3.4 长单锁定:头部客户提前绑定

据证券时报统计,2025年以来公开披露的磷酸铁锂长协订单达936.94万吨。宁德时代累计签订超753.06万吨,与容百科技(305万吨)、富临精工(不低于300万吨)、万润新能(132.31万吨)等锁定磷酸铁锂核心供给,三家合计锁定约 737 万吨,强化供应链安全与成本优势。楚能新能源以450亿元锁定龙蟠科技130万吨。比亚迪、亿纬锂能、欣旺达等也抛出超10万吨级订单。值得关注的是,4 月 10 日,容百科技被认定误导性陈述被罚款950万元,董秘辞职,其履约能力遭质疑。

4.1 高压实成为行业新基准

第四代产品(≥2.60g/cm³)已广泛应用于高端动力和大型储能,支持4C-6C超快充,能量密度提升15%-20%。比亚迪二代刀片电池压实密度2.60-2.65g/cm³,宁德时代二代神行超充电池等推动高压实全面普及。第五代产品(≥2.70g/cm³)进入量产导入:龙蟠科技S601达2.704g/cm³,当升科技2.75g/cm³,协鑫C18达2.69g/cm³。

4.2 磷酸锰铁锂(LMFP)产业化加速

通过引入锰元素提升电压平台,能量密度较LFP提升约10%。德方纳米LMFP产能11万吨/年;湖南裕能、龙蟠科技均有布局。

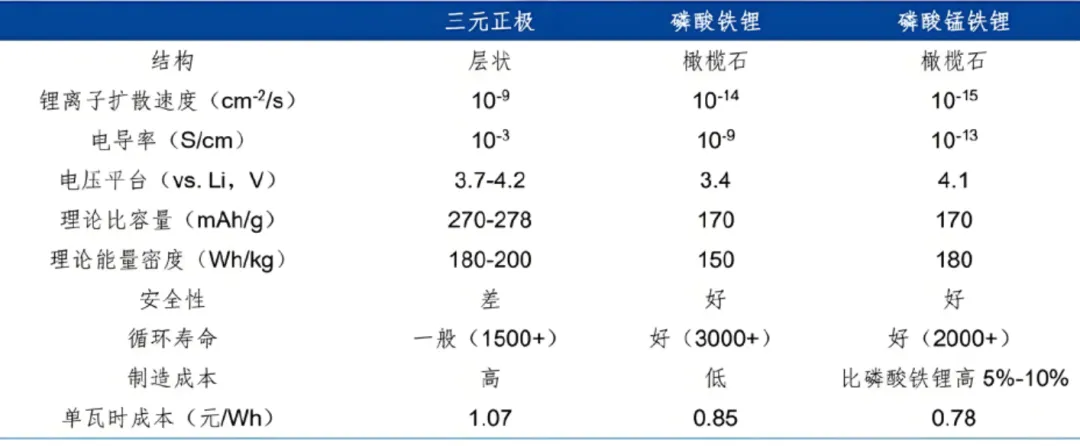

表、磷酸锰铁锂与磷酸铁锂、三元正极材料的性能比较

来源:华金证券

4.3 回收与再生技术升级

龙蟠科技第二代再生LFP压实密度由2.4提升至2.55g/cm³。安达科技规划1.5万吨/年极片循环再生项目。2025年废旧动力电池综合利用量超40万吨,同比增长32.9%。

4.4 固态电池材料储备

湖南裕能布局富锂锰基、高电压镍锰酸锂等;安达科技补锂剂完成客户端验证;协鑫科技等也在跟进。固态电池商业化预计仍需3-5年,短期对磷酸铁锂不构成实质冲击。

5.1 国内政策

《新型储能规模化建设专项行动方案(2025-2027年)》:明确到2027年新型储能装机1.8亿千瓦,三年新增超1亿千瓦,带动投资约2500亿元。

《关于深化新能源上网电价市场化改革》:取消强制配储,转向市场驱动,拓宽储能收益渠道。

动力电池安全新国标GB38031-2025:2026年7月1日实施,推动高压实、高安全性材料升级。

出口管制:2025年10月,压实密度≥2.5g/cm³且克容量≥156mAh/g的LFP实施出口管制,体现高端材料战略价值。

5.2 海外政策

欧盟《欧洲汽车行业工业行动计划》、澳大利亚户储补贴、英国“温暖家园计划”、欧洲多国重启电动车补贴等,持续拉动全球需求。

结构性产能过剩:规划总产能超800万吨/年,低端产能利用率不足50%,出清压力大。

盈利修复不确定性:虽加工费上涨,但碳酸锂等原材料价格波动剧烈,若需求放缓或成本传导受阻,盈利修复可能延后。

技术替代风险:固态电池若2030年前后规模化量产,将对LFP市场形成冲击。但半固态过渡期提供缓冲。

贸易摩擦与海外竞争:欧美加速本土供应链建设,但短期仍高度依赖中国。

重大客户依赖:如安达科技前五大客户占比90.15%,单一客户占比72.83%,存在被替代风险。

洞察一:高压实磷酸铁锂紧缺将延续至2027年

供给端:技术壁垒高(仅4-6家量产)、扩产周期长(1.5-2年)、客户验证周期长(1-1.5年),2026年新建产线基本无法形成当年有效供给。需求端:动力快充车型密集上市、储能大电芯加速放量。预计2027年供需缺口逐步走向平衡,但平衡的实现依赖技术迭代与高端产能释放。

洞察二:定价机制从“被动亏损”走向“成本传导”

2026年5月谈判首次引入“磷酸联动机制”,磷源成本可向下游传导。加工费普涨超1500元/吨,高端产品溢价进一步扩大。行业正从“一锅粥定价”转向按技术代次的精细化分层定价,头部企业盈利稳定性将显著改善。

洞察三:一体化与海外布局决定下一阶段竞争力

湖南裕能实现磷酸铁完全自供、磷矿出矿、碳酸锂加工能力7万吨/年,成本优势突出。万润新能、当升科技等布局美国、欧洲基地。协鑫科技以物理干法工艺和20万吨新产能切入高端市场。未来2-3年,具备一体化成本优势和全球化产能的企业将享有更高溢价。

洞察四:技术代际跃迁重新定义竞争边界

四代及以上产品已成为主流电池厂的准入门槛。不具备高压实量产能力的企业将被挤出头部供应链。湖南裕能高端产品销量占比已达51%,成为盈利核心。龙蟠科技、协鑫科技等通过五代产品卡位高端市场。行业正从“规模内卷”转向“技术定义价值”的高质量发展阶段。

洞察五:储能将成为最大增长引擎

随着2025-2027年专项行动落地,储能装机将持续高增,预计2027年储能电池出货将超1TWh,对高压实磷酸铁锂的需求将超过动力领域。具备储能大电芯适配能力的企业将获得增量红利。

2025年是磷酸铁锂行业的转折之年:价格触底反弹、加工费集体上调、头部企业扭亏为盈、高压实产品供不应求。行业完成从“全面亏损”到“结构性盈利”、从“规模竞争”到“价值竞争”的初步转型。

展望2026-2027年,高压实产品结构性紧缺有望持续,具备四代及以上稳定量产能力、一体化布局、海外产能和头部客户长单绑定的企业将占据优势。湖南裕能作为绝对龙头有望持续领跑;万润新能、龙蟠科技、安达科技等通过差异化竞争跻身第一梯队;协鑫科技等新进入者以创新工艺挑战格局。同时,产能出清、原材料波动、固态电池替代等风险仍需警惕。行业正站在从“中国制造”到“全球领先”的关口,技术创新和成本控制仍是穿越周期的核心动力。

本文参考资料来源于公开资料,公司招股书等;

本文仅做科普分享、行业研究之用,如涉及作品内容、版权和其它问题,请联系我们通知我方删除,我方将在收到通知后第一时间删除内容!本文内容不构成任何投资建议。

·END·

材想社

产业洞察

材想社拥有专业的新材料产业洞察和孵化团队,基于专业宏观趋势分析、产业发展逻辑和企业团队评估,建立新材料领域早期项目投资逻辑。材想社与新材料领域投资机构紧密合作,建立接力式的投资链条,覆盖新材料企业从创立、发展到上市并购各个阶段,能够为各阶段新材料企业提供发展赋能、投资并购、行业研究及政府服务等。