【深联产研】是深联产业经济研究院打造的,聚焦区域经济、产业链全景、产业规划、招商图谱与投资布局,开展专业研判与分析,为政府决策、企业投资布局提供参考。

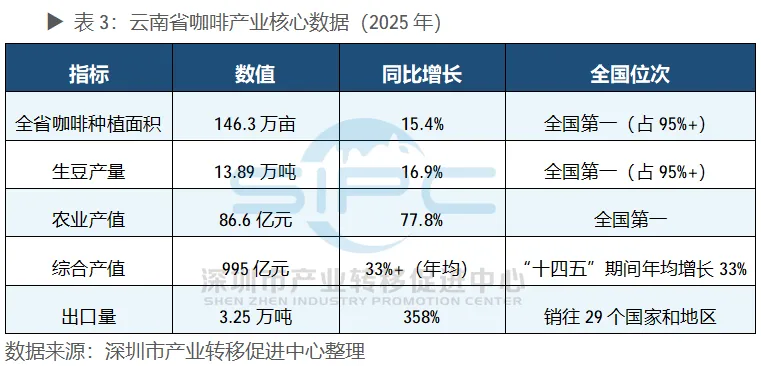

云南是中国最大的咖啡产区,2025年全省咖啡种植面积达146.3万亩、同比增长15.4%,生豆产量13.89万吨、同比增长16.9%,农业产值86.6亿元、同比增长77.8%,均位居全国第一。全省3.25万吨优质“云咖”远销荷兰、德国、美国等29个国家和地区,出口量同比增长358%,国际市场认可度持续攀升。精品咖啡豆占比从2020年的12%提升至2025年的35%,平均采购价格较商业豆高出47%。全省咖啡综合产值995亿元,“十四五”期间咖啡产值年均增长33%以上,已实现从“原料供应地”向“精品咖啡高地”的转型。

从产业链视角看,云南咖啡产业上游种业资源国际领先(云南省咖啡生豆精品率约41.7%。其中:保山达75%,普洱46.2%,孟连高达71%。),中游加工升级加速(全省精深加工率从“十四五”初期的20%提升至85%),下游“咖啡+文旅”融合态势强劲(2025年云南省建成近60个精品咖啡庄园,全年接待游客超215万人次)。以星巴克、瑞幸、库迪、幸运咖为代表的连锁品牌加速下沉,保山咖农人均纯收入超过4万元,是10多年前的15倍。

全球与中国咖啡产业格局

1.1 全球咖啡产业发展概况

全球咖啡产业保持稳健增长,市场规模持续扩大。根据国际咖啡组织(ICO)数据,2025年全球咖啡消费量达1.75亿袋(每袋60公斤),市场规模突破5000亿美元。产业保持稳健增长,消费与产量双双逼近历史高位。亚洲贡献显著,越南、印度尼西亚、印度是主要生产国。

从品种结构看,阿拉比卡(Arabica)约占全球咖啡产量的60%,罗布斯塔(Robusta)约占40%。全球咖啡出口以巴西、越南、哥伦比亚、印度尼西亚为主,四国合计出口量占全球的65%以上

从消费市场看,美国是全球最大的咖啡消费市场,年消费约3万亿人民币;欧盟、日本也是重要的咖啡消费市场。中国咖啡消费量2025年预估突破40万吨,已进入全球十大咖啡消费国,但人均年消费量仅15杯,与全球平均水平的100杯相比仍有巨大差距,增长潜力广阔。

1.2 中国咖啡产业链结构

中国咖啡产业链由上中下游三大环节构成,已形成覆盖种植、加工、流通消费的完整链条。

上游为咖啡种业、种植与初加工环节。中国咖啡种植区域集中在云南,其余分布在海南、广东、台湾等地。2025年云南咖啡种植面积146.3万亩,生豆产量13.89万吨,占全国总产量的95%以上。上游还涵盖咖啡种苗繁育、种植技术研发、鲜果处理等。

中游为咖啡精深加工环节。包括生豆烘焙与研磨咖啡、速溶咖啡粉、冻干粉、咖啡浓缩液、咖啡饮料、咖啡胶囊等产品的生产。2025年中国咖啡市场规模达2181亿元,其中现磨咖啡市场超1880亿元,现磨咖啡占比超八成。精深加工企业以雀巢、星巴克、瑞幸、库迪等为代表。

下游为咖啡流通与消费环节。中国咖啡消费市场呈现“量价齐升”特征,2025年全国咖啡门店数净增4万多家、达到21.5万家、增幅25%,连锁化率从46%提升至53%。消费场景日益多元,咖啡馆、便利店咖啡、自助咖啡机、办公室咖啡服务等业态蓬勃发展,咖啡消费实现全民化、日常化和场景化。

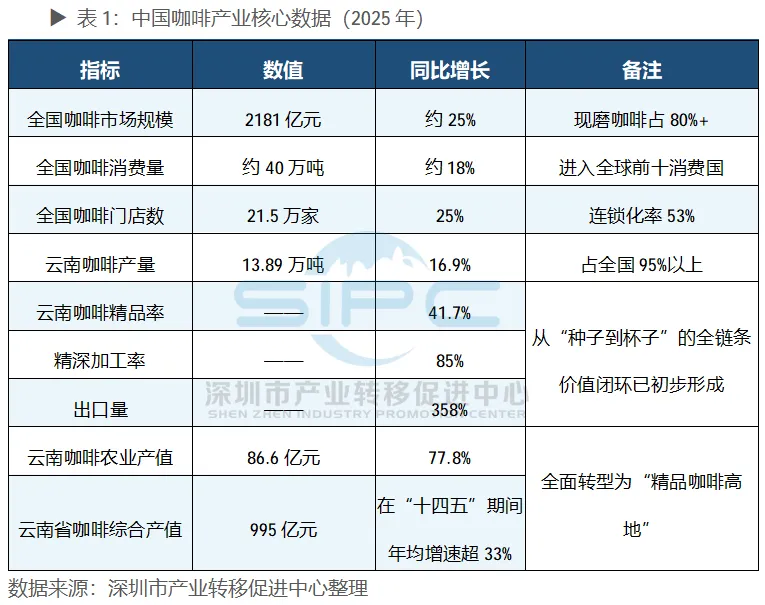

1.3 中国咖啡产业核心数据

2025年中国咖啡产业保持高速增长态势,核心数据如下:

2025年中国人均年咖啡消费达到22.24杯,较2020年的6.2杯增长258%,但仍远低于全球平均100杯、日韩的300杯水平。随着咖啡消费在三、四线城市的快速渗透,中国咖啡市场有望在未来5—10年成长为万亿级市场。

云南咖啡产业概况及产业链图谱

2.1 云南省咖啡产业核心数据一览

2025年云南省咖啡产业保持高速增长,核心数据如下:

2025年云南咖啡产业呈现“量质齐升”态势:全省咖啡种植面积146.3万亩,比三年前增加40万亩;精品咖啡豆占比从2020年的12%提升至2025年的35%,平均采购价格较商业豆高出47%。国际咖啡组织(ICO)数据显示,2025年中国咖啡生豆进口量首次出现3.2%的同比下降,反映出国内咖啡豆品质提升带来的进口替代效应。

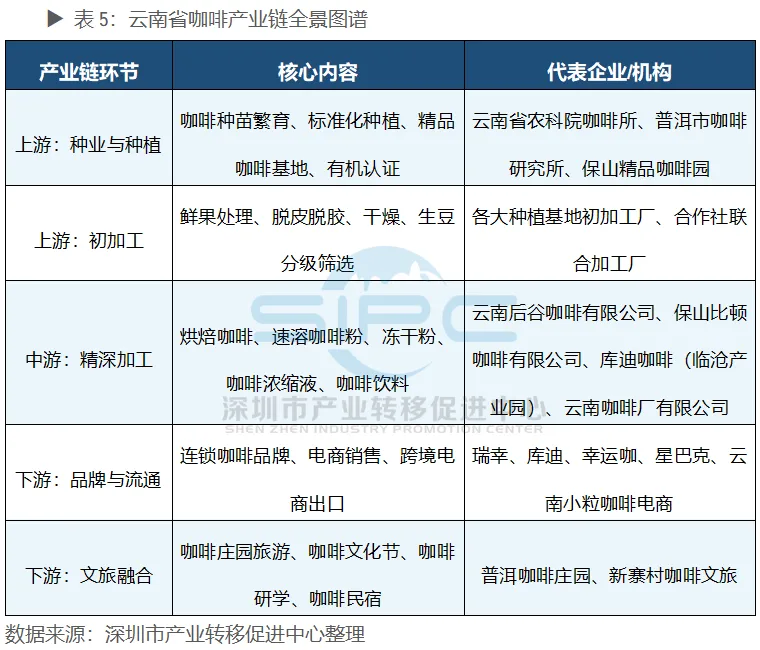

2.2 云南省咖啡产业链全景图谱

云南省咖啡产业链由上游种植与种业、中游精深加工、下游流通消费与文旅融合三大板块构成,产业链图谱如下:

云南咖啡产业链分析

云南咖啡产业虽已形成完整链条,但从价值链角度看,“大而不强、长而不精”的问题正在加速解决。上游种业研发能力全国领先但品种推广仍有空间,中游精深加工率持续提升但距国际水平仍有差距,下游品牌溢价能力增强但高端市场仍需突破。本节从“种业突破、加工提升、品牌出海”三个维度展开分析。

3.1 上游:种业突破——从“引种为主”到“自主研发”的跨越

发展成效:云南自主选育了22个咖啡品种,“德热”“云咖”“高黎贡”等品种抗病性强、产量稳定,风味也更佳。随着品种结构优化,云南省咖啡精品率已从2021年的8%提升至2024年的41.7%。云南省德宏热科所自主选育的咖啡新品种中,国审小粒种咖啡品种占全国100%,“德热”系列(如“德热4号”“德热6号”“德热132”)已在云南多地推广,累计种植面积达20万亩以上。云咖系列品种已在云南省内多个主要咖啡产区推广种植,包括保山、普洱、临沧、怒江等州市,截至2024年,云咖系列在保山、怒江、普洱、临沧等主产区推广4100亩。

链上短板:尽管自主研发能力持续增强,但高端品种仍有一定依赖性,云南咖啡仍有80%以上为卡蒂姆系列品种,瑰夏、铁皮卡等精品品种种植面积尚在起步阶段。

未来方向:持续加强咖啡种质资源引进保存力度,建设国家级咖啡育种创新平台,加快优质咖啡品种的选育与推广;持续扩大优良品种种植面积,逐步推进标准化种植示范园的建设和提升改造低产低效咖啡园。

3.2 中游:加工提升——从“卖原料”到“卖产品”的升级

发展成效: 云南咖啡精深加工率持续提升。保山中咖建成3万平方米现代化烘焙工厂,年烘焙豆产能达5000吨;爱伲集团年产千吨冷萃咖啡浓缩液和冻干咖啡粉生产线建成投产。孟连县已建成15个咖啡鲜果集中处理中心,年加工能力达10万吨。

链上短板: 精深加工虽快速发展,但相比巴西、越南等咖啡大国,云南咖啡仍有一定比例的原料以生豆形式外销,加工端附加值尚未完全释放。

未来方向: 持续提升咖啡加工水平,推进咖啡鲜果处理中心建设,改造提升现有脱壳分级加工厂;加大咖啡精深加工及新产品开发力度,推动咖啡副产品高值化开发利用以及提升咖啡全产业链装备水平,搭建多元化咖啡加工体系。

3.3 下游:品牌出海——从“价格跟随”到“自主定价”的跃升

发展成效:云南咖啡已实现对国际期货定价的突破。与2019年相比,咖啡鲜果、商业豆、精品豆均价涨幅均超3倍。在沪京广深,云南精品豆在精品门店覆盖率分别达90%、80%、70%以上。品牌直采格局形成:瑞幸布局保山建鲜果处理厂;库迪投资5亿元共建临沧产业园;星巴克在滇认证农场超3400个,累计采购超7万吨。2025年,CoE首次在云南举办试点赛,本土秋珀庄园夺冠,出口目的地从29个拓展至34个。

链上短板:品牌影响力和文化认同仍待凝聚。产业链利润倒挂:上游种植利润仅占1%,中游深加工6%,下游流通高达93%,咖农仅获终端价值5%—8%。云南咖啡仍以原料出口为主,品牌溢价能力薄弱。

未来方向:助力扩大出口,重点支持企业开展境外商标注册与产品国际认证,增强“云咖”在国际市场的品牌辨识度与竞争力。强化交易枢纽,将咖啡交易市场纳入特色大宗商品现货交易市场重点建设规划。深化三产融合,发展“咖啡+文旅”“咖啡+非遗”“咖啡+乡村振兴”,打造一批国家级咖啡主题旅游景区与乡村旅游重点村,建设咖啡文化创意产业园,培育咖啡研学、咖啡康养等新业态,推动咖啡产业与一二三产业深度融合。构建从种植到品牌的全产业链体系,加速从卖原料向卖品牌跃迁。

云南咖啡产业链上中下游代表性企业

4.1 上游代表性企业

4.2 中游代表性企业

4.3 下游代表性企业

云南咖啡产业发展载体与园区布局

5.1 云南省咖啡产业格局

云南省咖啡产业呈现“一核、两带、多基地”的格局:

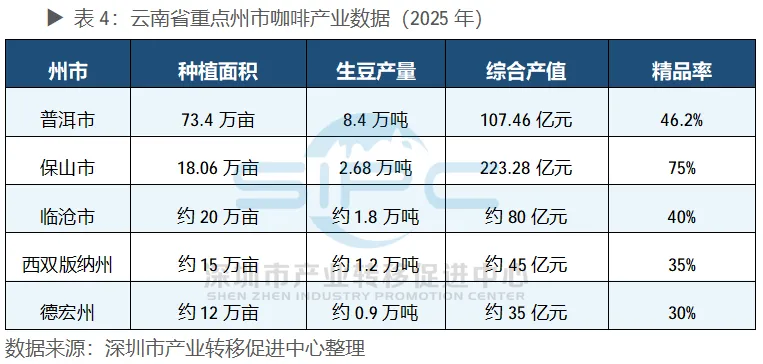

“一核”:普洱市。作为“中国咖啡之都”,普洱集中了全省50%以上的咖啡种植面积、60%以上的加工产能、70%以上的咖啡品牌企业。2025年,普洱咖啡种植面积73.4万亩、产量8.4万吨、综合产值107.46亿元,是全省咖啡产业的核心区。

“两带”:一是澜沧江咖啡产业带(普洱—临沧—西双版纳),依托澜沧江流域的气候优势,重点发展精品咖啡种植与精深加工,已建成一批精品咖啡基地,并融合庄园研学、主题民宿等文旅业态;二是怒江—高黎贡山咖啡产业带(保山—德宏),依托高海拔、昼夜温差大的气候特征,重点发展超精品咖啡(杯测评分80+),保山精品咖啡精品率已达75%以上,同时形成了咖啡庄园观光、康养旅居等咖旅融合模式。

“多基地”:除普洱、保山两大核心产区外,临沧、西双版纳、德宏、怒江等地也建成了规模化咖啡种植基地。

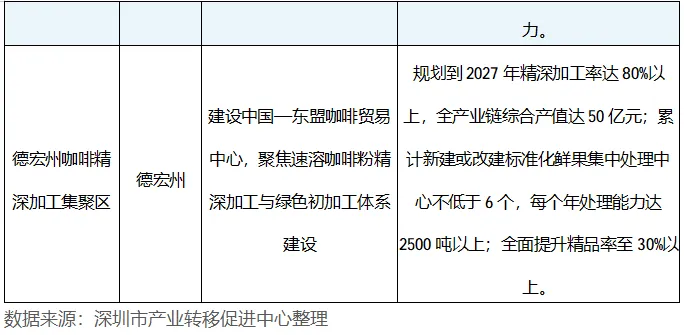

5.2 核心咖啡产业区

腾讯公众号平台改变推送规则,因此可能无法第一时间接收到最新的文章了。如果您想及时看到我们的最新好文,可以——把深圳市产业转移促进中心设为“星标”,并且多点“在看”。

本单位分享部分文章及图片来源网络,旨在分享、交流,其著作权归原作者所有;如原作者表明其身份要求停止使用该素材的,请联系我们私信删除,谢谢。

联系电话:18025366082(微信同号)

招商合作:545608619@qq.com

往期精彩回顾 精选智讯 01 2、2026年云南绿色铝产业研究报告-云南省绿色铝产业链全景

招商培训 02 招商推介会 03 1、“多彩文山 商机‘鹏’湃”-文山州2025年吸引外资投资推介活动在深圳举办

2、深圳市产业转移促进中心协办的陈仓区承接大湾区产业转移招商恳谈会在深举办

2、2026年云南绿色铝产业研究报告-云南省绿色铝产业链全景

1、“多彩文山 商机‘鹏’湃”-文山州2025年吸引外资投资推介活动在深圳举办

2、深圳市产业转移促进中心协办的陈仓区承接大湾区产业转移招商恳谈会在深举办