йҳҝйҮҢе·ҙе·ҙпјҲ09988.HKпјү| ж·ұеәҰзңҹзӣёеҲҶжһҗжҠҘе‘Ҡ

вҖ”вҖ”д»ҺвҖңж–°йӣ¶е”®зЎқзғҹвҖқеҲ°вҖңAIе•ҶдёҡеҢ–зҡ„е…ҲиЎҢиҖ…вҖқпјҢжҲҳз•ҘжҖ§жҠ•е…ҘжӯЈеңЁи·Ёи¶ҠзӣҲдәҸжӢҗзӮ№

ж—Ҙжңҹпјҡ2026е№ҙ5жңҲ15ж—Ҙ

з ”з©¶ж•°жҚ®пјҡжҲӘиҮі2026е№ҙ5жңҲ15ж—Ҙ

з ”з©¶еӣўйҳҹпјҡеҲәзҢ¬жҠ•иө„з ”з©¶еӣўйҳҹ

дёҖгҖҒж ёеҝғз»“и®әпјҡAIе•ҶдёҡеҢ–жӢҗзӮ№е·ІиҮі

жҳҜдёӯеӣҪжңҖеӨ§зҡ„з”өе•Ҷе№іеҸ°е’ҢйўҶе…Ҳзҡ„дә‘и®Ўз®—жңҚеҠЎе•ҶгҖӮ2026иҙўе№ҙпјҲжҲӘиҮі2026е№ҙ3жңҲ31ж—ҘпјүпјҢйӣҶеӣўиҗҘ收йҰ–ж¬ЎзӘҒз ҙ1дёҮдәҝе…ғеӨ§е…іпјҢиҫҫ10,236.7дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝзәҰ3%гҖӮ2026е№ҙQ1пјҲиҮӘ然е№ҙпјҢеҜ№еә”FY2026第еӣӣиҙўеӯЈпјүиҗҘ收2,433.8дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3%пјҢдҪҺдәҺеҪӯеҚҡдёҖиҮҙйў„жңҹзҡ„2,472.2дәҝе…ғпјӣеү”йҷӨе’Ң银泰зҡ„е·ІеӨ„зҪ®дёҡеҠЎеҗҺпјҢеҗҢеҸЈеҫ„收е…ҘеҗҢжҜ”еўһй•ҝ11%гҖӮеҪ’еұһдәҺжҷ®йҖҡиӮЎиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұдёә254.76дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ106%пјӣGAAPеҮҖеҲ©ж¶Ұдёә235.02дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ96%пјӣдёӨиҖ…е·®йўқзәҰ19.74дәҝе…ғжқҘиҮӘе°‘ж•°иӮЎдёңжқғзӣҠзӯүи°ғж•ҙйЎ№зӣ®гҖӮNon-GAAPеҮҖеҲ©ж¶Ұд»…0.86дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ100%пјҢж ёеҝғиҺ·еҲ©иғҪеҠӣпјҲз»Ҹи°ғж•ҙEBITAпјү51.02дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ84%гҖӮ

иҝҷд»ҪиҙўжҠҘзҡ„ж ёеҝғдҝЎжҒҜеҸҜд»Ҙз”ЁдёҖеҸҘиҜқжҰӮжӢ¬пјҡеҲ©ж¶Ұзҡ„вҖңжҲҳз•ҘжҖ§ж¶ҲеӨұвҖқдёҺAI收е…Ҙзҡ„вҖңзҲҶеҸ‘ејҸеўһй•ҝвҖқеҗҢж—¶еҸ‘з”ҹгҖӮеёӮеңәйҖүжӢ©дәҶеҗҺиҖ…вҖ”вҖ”иҙўжҠҘеҸ‘еёғеҗҺпјҢзҫҺиӮЎзӣҳеүҚдёҖеәҰи·Ң3%пјҢйҡҸеҚізӣҙзәҝжӢүеҚҮпјҢжңҖз»Ҳ收涨8.18%гҖӮж¬Ўж—ҘжёҜиӮЎй«ҳејҖи¶…иҝҮ6%пјҢйўҶж¶ЁгҖӮ

жң¬жҠҘе‘ҠиҰҒеӣһзӯ”зҡ„ж ёеҝғй—®йўҳжҳҜдёүдёӘеёӮеңәеҲҶжӯ§пјҡ

第дёҖпјҢAIе•ҶдёҡеҢ–зҡ„жӢҗзӮ№жҳҜеҗҰе·Із»Ҹзңҹе®һеҲ°жқҘпјҹжң¬еӯЈеәҰпјҢйҰ–ж¬ЎжҠ«йңІдәҶAIжЁЎеһӢдёҺеә”з”ЁжңҚеҠЎзҡ„е№ҙеҢ–з»ҸеёёжҖ§ж”¶е…ҘпјҲARRпјүпјҢж Үеҝ—зқҖAIдёҡеҠЎжӯЈејҸд»ҺвҖңжҠ•е…ҘжңҹвҖқиҝӣе…ҘвҖңе•ҶдёҡеҢ–еӣһжҠҘе‘ЁжңҹвҖқгҖӮQ1йҳҝйҮҢдә‘еӨ–йғЁе•ҶдёҡеҢ–收е…ҘеҗҢжҜ”еўһй•ҝ40%пјҢAIзӣёе…ідә§е“Ғ收е…Ҙиҫҫ89.71дәҝе…ғпјҲе…ЁеҸЈеҫ„пјҢеҗ«IaaS+PaaS+MaaSпјүпјҢиҝһз»ӯ第11дёӘеӯЈеәҰе®һзҺ°дёүдҪҚж•°еўһй•ҝпјҢеҚ еӨ–йғЁдә‘收е…Ҙзҡ„30%гҖӮ

CEOеҗҙжіій“ӯеңЁз”өиҜқдјҡдёҠжҳҺзЎ®иЎЁзӨәпјҢвҖңе…Ёж ҲAIжҠҖжңҜжҠ•е…Ҙе·ІжӯЈејҸи·Ёи¶ҠеҲқжңҹеҹ№иӮІйҳ¶ж®өпјҢиҝӣе…ҘжӯЈеҗ‘зҡ„规模е•ҶдёҡеҢ–еӣһжҠҘе‘ЁжңҹвҖқгҖӮйў„и®Ўе№ҙеә•пјҢеҢ…еҗ«зҷҫзӮјMaaSе№іеҸ°еңЁеҶ…зҡ„AIжЁЎеһӢдёҺеә”з”ЁжңҚеҠЎARRе°ҶзӘҒз ҙ300дәҝе…ғпјҢй«ҳеҲ©ж¶ҰзҺҮдјҳеҠҝе°ҶйҖҗжёҗеҮёжҳҫпјҢжҲҗдёәе…¬еҸёжңӘжқҘй«ҳиҙЁйҮҸеўһй•ҝзҡ„ж ёеҝғж”ҜжҹұгҖӮ

第дәҢпјҢвҖңз”өе•Ҷ+AIвҖқеҸҢзәҝдҪңжҲҳзҡ„иө„йҮ‘еҺӢеҠӣжҳҜеҗҰеҸҜжҺ§пјҹQ1еҮҖжөҒеҮә173дәҝе…ғпјҢз»ҸиҗҘзҺ°йҮ‘жөҒеҗҢжҜ”дёӢйҷҚ66%иҮі94.1дәҝе…ғпјҢиө„жң¬ејҖж”Ҝй«ҳиҫҫ269дәҝе…ғгҖӮеҗҙжіій“ӯеңЁз”өиҜқдјҡдёҠиЎЁзӨәпјҢдёәж”Ҝж’‘AIдёҡеҠЎй•ҝжңҹеҸ‘еұ•пјҢе®һйҷ…иө„жң¬ж”ҜеҮәеҸҜиғҪиҝңи¶…жӯӨеүҚе…¬еёғзҡ„дёүе№ҙ3,800дәҝе…ғзӣ®ж ҮгҖӮдҪҶе…¬еҸёи°ғж•ҙеҗҺеҮҖзҺ°йҮ‘зәҰ580дәҝзҫҺе…ғпјҲжҖ»зҺ°йҮ‘зәҰ780дәҝзҫҺе…ғжүЈйҷӨ5е№ҙд»ҘдёҠеҲ°жңҹеҖәеҠЎзәҰ200дәҝзҫҺе…ғпјүпјҢеҠ дёҠж·ҳеӨ©йӣҶеӣўзЁіе®ҡзҡ„з»ҸиҗҘзҺ°йҮ‘жөҒе’ҢеҚіж—¶йӣ¶е”®дәҸжҚҹйў„и®ЎеңЁFY27жҳҫ著收зӘ„пјҢиө„йҮ‘еҺӢеҠӣж•ҙдҪ“еҸҜжҺ§гҖӮ

第дёүпјҢз”өе•Ҷеҹәжң¬зӣҳиғҪеҗҰеңЁеҚіж—¶йӣ¶е”®еӨ§жҲҳдёӯе®ҲдҪҸд»ҪйўқпјҹQ1ж·ҳеӨ©йӣҶеӣўж”¶е…Ҙ1,220дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6%гҖӮеү”йҷӨж–°иҗҘй”ҖеҸ‘еұ•и®ЎеҲ’дә§з”ҹзҡ„收е…ҘеҶІеҮҸеҪұе“ҚеҗҺпјҢеҗҢеҸЈеҫ„CMRеҗҢжҜ”еўһй•ҝ8%гҖӮеҚіж—¶йӣ¶е”®ж”¶е…ҘеҗҢжҜ”еўһй•ҝ57%иҮізәҰ200дәҝе…ғпјҢдё»иҰҒеҸ—2025е№ҙ4жңҲеә•жҺЁеҮәзҡ„вҖңж·ҳе®қй—ӘиҙӯвҖқй©ұеҠЁгҖӮдҪҶеҚіж—¶йӣ¶е”®зҡ„UEд»ҚеӨ„дәҺжҠ•е…ҘжңҹпјҢз»Ҹи°ғж•ҙEBITAдәҸжҚҹжҳҜжң¬еӯЈеәҰеҲ©ж¶ҰдёӢж»‘зҡ„дё»иҰҒеҺҹеӣ д№ӢдёҖгҖӮз®ЎзҗҶеұӮжҢҮеј•FY27еҶ…е®һзҺ°UEиҪ¬жӯЈпјҢ6жңҲеӯЈеәҰдәҸжҚҹжңүжңӣеҮҸиҮі150дәҝе…ғе·ҰеҸіпјҢеҮҸдәҸиҠӮеҘҸжҳҺзЎ®гҖӮ

ж ёеҝғеҲӨж–ӯжҳҜпјҡжӯЈеӨ„дәҺвҖңAIе•ҶдёҡеҢ–еҠ йҖҹе…‘зҺ°+з”өе•Ҷеҹәжң¬зӣҳдјҒзЁі+еҚіж—¶йӣ¶е”®жҲҳз•ҘжҠ•е…ҘвҖқзҡ„дёүзәҝ并иҝӣйҳ¶ж®өгҖӮеҪ“еүҚжёҜиӮЎзәҰ135жёҜе…ғеҜ№еә”FY27E PEзәҰ26xпјҢеӨ„дәҺдёӯеӣҪдә’иҒ”зҪ‘е·ЁеӨҙеҸҜжҜ”дј°еҖјеҢәй—ҙзҡ„дёӯж®өгҖӮQ1иҙўжҠҘдёӯйҰ–ж¬ЎжҠ«йңІзҡ„AIжЁЎеһӢдёҺеә”з”ЁжңҚеҠЎARRжҳҜжң¬жҠҘе‘Ҡзҡ„ж ёеҝғе…іжіЁзӮ№вҖ”вҖ”е®ғж Үеҝ—зқҖAIдёҡеҠЎзҡ„йҖҸжҳҺеәҰеҸ‘з”ҹдәҶиҙЁеҸҳпјҢдёәеёӮеңәжҸҗдҫӣдәҶдёҖдёӘеҸҜйҮҸеҢ–зҡ„дј°еҖјй”ҡзӮ№гҖӮ

SOTPдј°еҖјзәҰ147жёҜе…ғ/иӮЎпјҢDCFеҹәеҮҶдј°еҖјзәҰ155жёҜе…ғ/иӮЎпјҢжё…з®—д»·еҖјзәҰ60-80жёҜе…ғ/иӮЎпјҢдёүйҮҚйӘҢиҜҒжһ„е»әдәҶд»ҺжһҒз«Ҝеә•зәҝеҲ°еҹәеҮҶдёӯжһўзҡ„е®Ңж•ҙдј°еҖје…үи°ұгҖӮеҪ“AIзӣёе…іж”¶е…ҘеҚ жҜ”еңЁжңӘжқҘдёҖе№ҙзӘҒз ҙ50%ж—¶пјҢйҳҝйҮҢдә‘зҡ„дј°еҖјйҖ»иҫ‘е°Ҷд»ҺвҖңеҹәзЎҖи®ҫж–ҪжҸҗдҫӣе•ҶвҖқеҗ‘вҖңAIе№іеҸ°еһӢе…¬еҸёвҖқеҲҮжҚўгҖӮиҠұж——йў„и®ЎпјҢйҳҝйҮҢдә‘AIзӣёе…іж”¶е…ҘдәҺ2026иҮі2031иҙўе№ҙзҡ„е№ҙеӨҚеҗҲеўһй•ҝзҺҮе°ҶиҫҫеҲ°90%пјҢеҲ°2031иҙўе№ҙе°ҶеҚ дә‘дёҡеҠЎжҖ»ж”¶е…Ҙзҡ„70%гҖӮ

FY2026иҙўе№ҙпјҢе…¬еҸёе®ЈеёғжҜҸиӮЎжҙҫжҒҜ0.13125зҫҺе…ғпјҲжҜҸADS 1.05зҫҺе…ғпјүпјҢжҖ»еҲҶзәўзәҰ250дәҝе…ғгҖӮ2025иҙўе№ҙеӣһиҙӯ867дәҝе…ғпјҢеҸ еҠ еҲҶзәўзәҰ291дәҝе…ғпјҢиӮЎдёңжҖ»еӣһжҠҘи¶…1,150дәҝе…ғгҖӮеңЁAIжҠ•е…Ҙй«ҳеі°жңҹпјҢе…¬еҸёд»Қз»ҙжҢҒдәҶзЁіеҒҘзҡ„иӮЎдёңеӣһжҠҘж”ҝзӯ–вҖ”вҖ”ејәеҠІзҡ„иө„дә§иҙҹеҖәиЎЁпјҲи°ғж•ҙеҗҺеҮҖзҺ°йҮ‘зәҰ580дәҝзҫҺе…ғпјүе’Ңж·ҳеӨ©йӣҶеӣўзЁіе®ҡзҡ„з»ҸиҗҘзҺ°йҮ‘жөҒпјҢдёәAIжҠ•е…ҘжҸҗдҫӣдәҶе……и¶ізҡ„вҖңеј№иҚҜвҖқгҖӮ

жң¬еҲӨж–ӯзҡ„йҖӮз”Ёиҫ№з•ҢпјҡйҖӮз”ЁдәҺд»Ҙ12-24дёӘжңҲжҢҒжңүжңҹдёәи§Ҷи§’зҡ„жҠ•иө„иҖ…пјҢе…іжіЁAIе•ҶдёҡеҢ–收е…Ҙзҡ„еҠ йҖҹе…‘зҺ°гҖӮдёҚйҖӮз”ЁдәҺзҹӯзәҝдәӨжҳ“жҲ–е®Ҹи§ӮжӢ©ж—¶зӯ–з•ҘгҖӮжң¬жҠҘе‘ҠеҒҮи®ҫдёӯеӣҪе®Ҹи§Ӯз»ҸжөҺдёҚеҸ‘з”ҹдёҘйҮҚиЎ°йҖҖгҖҒAIиҠҜзүҮдҫӣеә”дёҚеҸ‘з”ҹйҮҚеӨ§дёӯж–ӯгҖҒз”өе•Ҷзӣ‘з®Ўж”ҝзӯ–дёҚеҸ‘з”ҹйҮҚеӨ§йҖҶиҪ¬гҖӮ

дәҢгҖҒйҳ…иҜ»жҢҮеҚ—

жң¬жҠҘе‘ҠйҮҮз”ЁвҖңеҲҶеұӮйӘҢиҜҒ+иҜҒжҚ®еҲҶзә§вҖқеҲҶжһҗжЎҶжһ¶пјҢе°Ҷзҡ„д»·еҖјжӢҶи§ЈдёәдёүдёӘеұӮж¬Ўпјҡ

第дёҖеұӮпјҲе·ІйӘҢиҜҒд»·еҖјпјҢзәҰеҚ дј°еҖј55-60%пјүпјҡж·ҳеӨ©йӣҶеӣў+еӣҪйҷ…з”өе•Ҷ+иҸңйёҹ+жң¬ең°з”ҹжҙ»зҡ„ж ёеҝғз”өе•Ҷз”ҹжҖҒгҖӮFY2026ж·ҳеӨ©йӣҶеӣўж”¶е…ҘзәҰ4,700дәҝе…ғпјҢжҳҜдёӯеӣҪжңҖеӨ§зҡ„з”өе•Ҷе№іеҸ°пјҢ88VIPдјҡе‘ҳи¶…6,200дёҮгҖӮиҝҷжҳҜдј°еҖјдҪ“зі»зҡ„зЁіе®ҡеә•еә§пјҢйҖӮз”ЁPEдј°еҖјпјҢL1ж•°жҚ®е……еҲҶж”Ҝж’‘гҖӮ

第дәҢеұӮпјҲеҫ…е®Ңе…ЁйӘҢиҜҒеҸҷдәӢпјҢзәҰеҚ дј°еҖј30-35%пјүпјҡйҳҝйҮҢдә‘AIе•ҶдёҡеҢ–гҖӮQ1еӨ–йғЁж”¶е…ҘеҗҢжҜ”еўһй•ҝ40%пјҢAIзӣёе…ідә§е“Ғ收е…Ҙиҫҫ89.71дәҝе…ғпјҲе…ЁеҸЈеҫ„пјҢеҗ«IaaS+PaaS+MaaSпјүпјҢз®ЎзҗҶеұӮйў„и®Ўе№ҙеә•MaaSдёҡеҠЎARRзӘҒз ҙ300дәҝе…ғгҖӮз®ЎзҗҶеұӮйў„и®ЎAIзӣёе…іж”¶е…ҘеҚ жҜ”е°ҶеңЁдёҖе№ҙеҶ…зӘҒз ҙ50%гҖӮй«ҳеҲ©ж¶ҰзҺҮMaaSдёҡеҠЎзҡ„зҲҶеҸ‘ејҸеўһй•ҝжӯЈеңЁйҮҚеЎ‘йҳҝйҮҢдә‘зҡ„дј°еҖјйҖ»иҫ‘вҖ”вҖ”д»ҺвҖңеҹәзЎҖи®ҫж–ҪжҸҗдҫӣе•ҶвҖқпјҲP/Sдј°еҖјпјүеҗ‘вҖңAIе№іеҸ°еһӢе…¬еҸёвҖқпјҲеҸҜеҜ№ж ҮSaaS/PaaSдј°еҖјпјүеҲҮжҚўгҖӮ

第дёүеұӮпјҲй•ҝжңҹжңҹжқғпјҢзәҰеҚ дј°еҖј5-10%пјүпјҡе№іеӨҙе“ҘиҮӘз ”GPUиҠҜзүҮ规模еҢ–йҮҸдә§гҖҒеҚғй—®Appжү“йҖҡж·ҳе®қеӨ©зҢ«з”өе•Ҷз”ҹжҖҒгҖҒAI AgentйҮҚжһ„ж¶Ҳиҙ№еңәжҷҜгҖҒиҮӘеҠЁй©ҫ驶дёҺе…·иә«жҷәиғҪзӯүеүҚжІҝеёғеұҖгҖӮ

еҲҶеұӮд»·еҖјжЎҶжһ¶пјҡ

дёүгҖҒж–№жі•и®әдёҺиҜҒжҚ®еҲҶзә§

еӣӣгҖҒиЎҢдёҡдёҺз«һдәүж јеұҖеҲҶжһҗ

4.1 жҖ»еҸҜз”ЁеёӮеңәпјҲTAMпјүйҮҸеҢ–

зҡ„дёҡеҠЎжЁӘи·Ёз”өе•ҶгҖҒдә‘и®Ўз®—гҖҒAIеӨ§жЁЎеһӢгҖҒжң¬ең°з”ҹжҙ»гҖҒзү©жөҒе’Ңе…ӯеӨ§йўҶеҹҹпјҢеҗҲи®ЎеҸҜи§ҰиҫҫеёӮеңә规模超иҝҮж•°дёҮдәҝзҫҺе…ғгҖӮ

дёӯеӣҪз”өе•ҶеёӮеңәпјҡ2025е№ҙдёӯеӣҪзҪ‘з»ңйӣ¶е”®еёӮеңә规模зәҰ15.5дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝзәҰ7-8%[L2]гҖӮжҚ®з ”жҠҘпјҢ2025е№ҙQ4еҗ„з”өе•Ҷе№іеҸ°GMVеўһйҖҹжҳҫи‘—еҲҶеҢ–пјҡжҠ–йҹіз”өе•Ҷ+20%йўҶи·‘пјҢ+13%гҖҒ+8%гҖҒдә¬дёң+8%пјҢж·ҳеӨ©д»…+2.5%[L2]гҖӮж·ҳеӨ©иҷҪ然еңЁGMVеўһйҖҹдёҠиҗҪеҗҺдәҺжҠ–йҹіе’Ңеҝ«жүӢпјҢдҪҶеҮӯеҖҹжҲҗзҶҹзҡ„дҫӣеә”й“ҫе’Ңе“ҒзүҢиө„жәҗпјҢеңЁзӣҙж’ӯз”өе•ҶйўҶеҹҹд»Қд»Ҙ26%зҡ„д»ҪйўқдҪҚеҲ—иЎҢдёҡ第дәҢ[L2]гҖӮ2026е№ҙз”өе•ҶиЎҢдёҡз«һдәүеҠ еү§пјҢеҚіж—¶йӣ¶е”®жҲҗдёәж–°зҡ„еўһй•ҝжһҒгҖӮ

е…Ёзҗғдә‘и®Ўз®—еёӮеңәпјҡжҚ®GartnerгҖҠ2025е№ҙе…ЁзҗғIaaSеёӮеңәд»ҪйўқгҖӢжҠҘе‘ҠпјҢ2025е№ҙе…ЁзҗғIaaSеёӮеңәжҖ»ж”¶е…Ҙдёә2,221.7дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ25.3%[L2]гҖӮйҳҝйҮҢдә‘еңЁдёӯеӣҪIaaSеёӮеңәд»Ҙ32.8%зҡ„д»ҪйўқзЁіеұ…第дёҖпјҢиҫғ2024е№ҙзҡ„30.1%жҸҗеҚҮ2.7дёӘзҷҫеҲҶзӮ№пјӣдәҡеӨӘеёӮеңәд»ҪйўқеҚҮиҮі22.5%пјҢе…Ёзҗғд»ҪйўқеҚҮиҮі7.7%[L2]гҖӮAIдә‘йңҖжұӮжҳҜеўһй•ҝзҡ„дё»иҰҒй©ұеҠЁеҠӣвҖ”вҖ”жҠҘе‘ҠжҢҮеҮәвҖңд»ҘAIдёәж ёеҝғзҡ„е·ҘдҪңиҙҹиҪҪе·ІжҲҗдёәеҮҖж–°еўһйңҖжұӮзҡ„дё»иҰҒжқҘжәҗвҖқгҖӮ

AIеӨ§жЁЎеһӢдёҺAgentеёӮеңәпјҡеӨ„дәҺд»Һ0еҲ°1зҡ„зҲҶеҸ‘йҳ¶ж®өгҖӮCEOеҗҙжіій“ӯеңЁз”өиҜқдјҡдёҠжҢҮеҮәпјҢAIиЎҢдёҡжӯЈд»ҺвҖңеҜ№иҜқејҸChatbotвҖқеҗ‘вҖңиҮӘдё»жҷәиғҪдҪ“AgentвҖқжј”иҝӣпјҢиҝҷзӣҙжҺҘеёҰеҠЁдәҶи®ӯз»ғгҖҒжҺЁзҗҶе’ҢAgentиҝҗиЎҢдёүзұ»ж ёеҝғе·ҘдҪңиҙҹиҪҪзҡ„е…ЁйқўзҲҶеҸ‘гҖӮAIдёҡеҠЎе·Іи·Ёи¶ҠеҲқжңҹжҠ•е…Ҙйҳ¶ж®өпјҢжӯЈејҸиҝҲе…Ҙе•ҶдёҡеҢ–еӣһжҠҘе‘ЁжңҹгҖӮ

4.2 иЎҢдёҡеўһй•ҝй©ұеҠЁеҠӣдёҺдәӨдә’дј еҜје…ізі»

й©ұеҠЁеҠӣдёҖпјҡAI AgentиҢғејҸиҝҒ移引зҲҶжҺЁзҗҶз®—еҠӣйңҖжұӮпјҲејәжӯЈеҗ‘пјүгҖӮд»ҺвҖңеҜ№иҜқејҸChatbotвҖқеҗ‘вҖңиҮӘдё»жҷәиғҪдҪ“AgentвҖқзҡ„иҢғејҸиҝҒ移пјҢжҳҜзҗҶи§ЈеҪ“еүҚAIиЎҢдёҡзҡ„ж ёеҝғдё»зәҝгҖӮAgentиҝҗиЎҢйңҖиҰҒеё®еҠ©е®ўжҲ·е®ҢжҲҗйқһеёёеӨҚжқӮзҡ„жҺЁзҗҶд»»еҠЎпјҢеҜјиҮҙе®ўжҲ·еҜ№дәҺжЁЎеһӢжҺЁзҗҶзҡ„йңҖжұӮзӣҙзәҝдёҠеҚҮгҖӮеҗҙжіій“ӯеңЁз”өиҜқдјҡдёҠйҖҸйңІпјҢвҖңзҺ°еңЁжҲ‘们зҡ„жңҚеҠЎеҷЁеҶ…пјҢеҮ д№ҺжІЎжңүдёҖеј еҚЎжҳҜз©әзҡ„вҖқгҖӮжҺЁзҗҶйңҖжұӮзҡ„зҲҶеҸ‘дёҚд»…жӢүеҠЁдәҶдә‘еҹәзЎҖи®ҫж–Ҫ收е…Ҙеўһй•ҝпјҢжӣҙйҮҚиҰҒзҡ„жҳҜжҺЁеҠЁдәҶй«ҳеҲ©ж¶ҰзҺҮзҡ„MaaSдёҡеҠЎпјҲжЁЎеһӢдёҺеә”з”ЁжңҚеҠЎпјүзҡ„жҢҮж•°зә§еўһй•ҝвҖ”вҖ”иҝҷзұ»дёҡеҠЎзҡ„жҜӣеҲ©зҺҮжҳҫи‘—й«ҳдәҺдј з»ҹIaaSпјҢе°ҶзӣҙжҺҘжҸҗеҚҮйҳҝйҮҢдә‘зҡ„ж•ҙдҪ“зӣҲеҲ©иғҪеҠӣгҖӮ

й©ұеҠЁеҠӣдәҢпјҡеҚіж—¶йӣ¶е”®йҮҚеЎ‘з”өе•Ҷз«һдәүж јеұҖпјҲз»“жһ„жҖ§жӯЈеҗ‘пјүгҖӮ2025е№ҙдёҠеҚҠе№ҙзӣҙж’ӯз”өе•Ҷй”Җе”®йўқиҫҫ2.1дёҮдәҝе…ғпјҢеҚ зҪ‘з»ңйӣ¶е”®йўқзҡ„26%[L2]гҖӮд»ҘвҖңж·ҳе®қй—ӘиҙӯвҖқеҲҮе…ҘеҚіж—¶йӣ¶е”®иөӣйҒ“пјҢQ1еҚіж—¶йӣ¶е”®ж”¶е…ҘеҗҢжҜ”еўһй•ҝ57%иҮізәҰ200дәҝе…ғгҖӮ2025е№ҙQ3гҖҒйҳҝйҮҢгҖҒдә¬дёңдёү家平еҸ°еҚ•еӯЈй”Җе”®е’ҢеёӮеңәиҙ№з”ЁеҗҲи®ЎеўһеҠ дәҶ614дәҝе…ғ[L2]гҖӮз®ЎзҗҶеұӮйў„и®ЎFY27еҶ…е®һзҺ°UEиҪ¬жӯЈпјҢ6жңҲеӯЈеәҰдәҸжҚҹжңүжңӣеҮҸиҮі150дәҝе…ғе·ҰеҸіпјҢеҮҸдәҸиҠӮеҘҸжҳҺзЎ®гҖӮ

й©ұеҠЁеҠӣдёүпјҡиҮӘз ”иҠҜзүҮзӘҒз ҙжһ„е»әAIз®—еҠӣжҠӨеҹҺжІіпјҲдёӯй•ҝжңҹжӯЈеҗ‘пјүгҖӮе№іеӨҙе“ҘиҮӘз ”GPUиҠҜзүҮе·Іе®һзҺ°и§„жЁЎеҢ–йҮҸдә§пјҢзҙҜ计规模еҢ–дәӨд»ҳ47дёҮзүҮпјҢ60%д»ҘдёҠжңҚеҠЎдәҺеӨ–йғЁе•ҶдёҡеҢ–е®ўжҲ·пјҢиҰҶзӣ–дә’иҒ”зҪ‘гҖҒйҮ‘иһҚгҖҒиҮӘеҠЁй©ҫ驶зӯүж ёеҝғеңәжҷҜгҖӮжҳҜдёӯеӣҪе”ҜдёҖжӢҘжңүеӨ§и§„жЁЎиҮӘз ”AIиҠҜзүҮиғҪеҠӣзҡ„AIдә‘жңҚеҠЎе•ҶпјҢиҝҷдёәе…¬еҸёеңЁAIеҹәзЎҖи®ҫж–ҪйўҶеҹҹзҡ„й•ҝжңҹз«һдәүеҠӣжҸҗдҫӣдәҶе·®ејӮеҢ–дјҳеҠҝгҖӮ

4.3 зӣ‘з®ЎдёҺж”ҝзӯ–зҺҜеўғ

з”өе•Ҷзӣ‘з®Ўпјҡ2025-2026е№ҙпјҢз”өе•ҶиЎҢдёҡзӣ‘з®Ўеҹәи°ғдҝқжҢҒзЁіе®ҡгҖӮеҸҚеһ„ж–ӯж•ҙж”№е·Іе®ҢжҲҗпјҢе№іеҸ°з»ҸжөҺж”ҝзӯ–жҢҒз»ӯеӣһжҡ–гҖӮ

AIзӣ‘з®ЎпјҡдёӯеӣҪеңЁAIзӣ‘з®Ўж–№йқўиө°еңЁе…ЁзҗғеүҚеҲ—пјҢе·ІеҮәеҸ°з”ҹжҲҗејҸAIз®ЎзҗҶеҠһжі•гҖӮдҪңдёәеҗҲ规иғҪеҠӣжңҖејәзҡ„дә’иҒ”зҪ‘е…¬еҸёд№ӢдёҖпјҢеңЁзӣ‘з®ЎжЎҶжһ¶дёӢиҝҗиҗҘе…·жңүеӨ©з„¶дјҳеҠҝгҖӮ

ж•°жҚ®е®үе…ЁпјҡгҖҠж•°жҚ®е®үе…Ёжі•гҖӢгҖҠдёӘдәәдҝЎжҒҜдҝқжҠӨжі•гҖӢе®һж–ҪеӨҡе№ҙпјҢеҗҲ规жҲҗжң¬е·Іеҹәжң¬еҶ…еҢ–гҖӮз”өе•Ҷз”ҹжҖҒдёӯзҡ„з”ЁжҲ·ж¶Ҳиҙ№ж•°жҚ®жҳҜе…¶AIжҺЁиҚҗжЁЎеһӢе’ҢAgentз”ҹжҖҒзҡ„зӢ¬зү№ж•°жҚ®иө„дә§гҖӮ

4.4 з«һдәүж јеұҖеӣҫи°ұдёҺйӣҶдёӯеәҰ

ж ёеҝғе·®ејӮеҢ–пјҡжӢҘжңүдёӯеӣҪжңҖеӨ§зҡ„з”өе•ҶдәӨжҳ“ж•°жҚ®жұ е’ҢжңҖеӨ§зҡ„е…¬е…ұдә‘еҹәзЎҖи®ҫж–ҪпјҢиҝҷжҳҜAI Agentе•ҶдёҡеҢ–иҗҪең°зҡ„еҹәзЎҖгҖӮиҠұж——е°ҶйҳҝйҮҢеҲ—дёәдёӯеӣҪAIжҠ•иө„йҰ–йҖүиӮЎпјҢи®Өдёәе…¶дёҚж–ӯжҸҗеҚҮзҡ„AIе…Ёж ҲиғҪеҠӣеҸҜеёҰжқҘжҲҗжң¬еҚҸеҗҢж•Ҳеә”еҸҠеҲ©ж¶Ұжү©еј з©әй—ҙгҖӮ

4.5 иЎҢдёҡжңӘжқҘ3-5е№ҙ收е…Ҙжұ йў„жөӢ

4.6 иЎҢдёҡз«һдәүеҠЁжҖҒпјҡеӣҪйҷ…з”өе•ҶдёҺеҮәжө·ж јеұҖ

еӣҪйҷ…ж•°еӯ—е•ҶдёҡйӣҶеӣўQ1收е…Ҙ354.29дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6%пјҢз»Ҹи°ғж•ҙEBITAдәҸжҚҹеӨ§е№…收зӘ„иҮі1.38дәҝе…ғпјҢжҺҘиҝ‘зӣҲдәҸе№іиЎЎзӮ№гҖӮйҖҹеҚ–йҖҡиҝҗиҗҘж•ҲзҺҮжҢҒз»ӯж”№е–„пјҢTrendyolеңЁеңҹиҖіе…¶еёӮеңәдҝқжҢҒйўҶе…ҲгҖӮ

еңЁеӣҪйҷ…еёӮеңәпјҢйқўдёҙдёүйҮҚе·®ејӮеҢ–з«һдәүпјҡзҡ„е…Ёзҗғзү©жөҒеҹәзЎҖи®ҫж–Ҫе’ҢPrimeдјҡе‘ҳдҪ“зі»жҳҜж ёеҝғеЈҒеһ’пјҢTemuзҡ„дҪҺд»·зӯ–з•Ҙе’ҢзӨҫдәӨиЈӮеҸҳеўһй•ҝиҝ…зҢӣдҪҶеҲ©ж¶ҰзҺҮжүҝеҺӢпјҢSHEINеңЁж—¶е°ҡйўҶеҹҹзҡ„еҝ«йҖҹе“Қеә”дҫӣеә”й“ҫе…·еӨҮе·®ејӮеҢ–гҖӮйҳҝйҮҢзҡ„дјҳеҠҝеңЁдәҺдҫқжүҳдёӯеӣҪдҫӣеә”й“ҫзҡ„дё°еҜҢе•Ҷе“Ғиө„жәҗпјҢйҖҡиҝҮйҖҹеҚ–йҖҡе’ҢTrendyolзӯүеӨҡе№іеҸ°еёғеұҖиҰҶзӣ–дёҚеҗҢеҢәеҹҹеёӮеңәгҖӮ

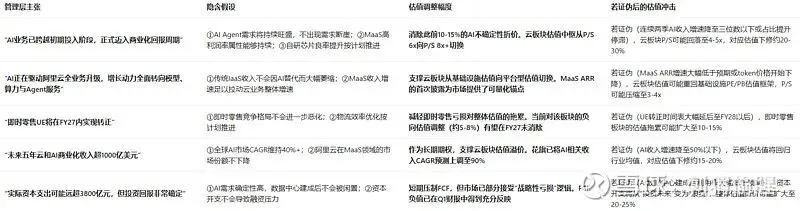

вҶ’еҜ№дј°еҖјзҡ„еҪұе“ҚпјҲйҮҸеҢ–дј еҜјпјүпјҡAI AgentеёӮеңәCAGR 40-60%Г—йҳҝйҮҢдә‘еңЁMaaSйўҶеҹҹзҡ„е…ҲеҸ‘дјҳеҠҝвҶ’йҳҝйҮҢдә‘AIзӣёе…іж”¶е…ҘCAGRзәҰ90%пјҲиҠұж——йў„жөӢпјүвҶ’ж”Ҝж’‘дә‘жқҝеқ—д»ҺP/S 6xеҗ‘P/S 8x+еҲҮжҚўгҖӮз”өе•ҶеёӮеңәCAGR 6-8%Г—ж·ҳеӨ©д»Ҫйўқз»ҙжҢҒ25-28%вҶ’з”өе•Ҷ收е…ҘCAGRзәҰ4-6%вҶ’ж”Ҝж’‘з”өе•Ҷжқҝеқ—PE 8-10xгҖӮ

дә”гҖҒз»ҸжөҺжңәеҷЁжӢҶи§ЈпјҡAIе•ҶдёҡеҢ–еҰӮдҪ•д»ҺвҖңзғ§й’ұж— еә•жҙһвҖқеҸҳдёәвҖңй«ҳеҲ©ж¶Ұеўһй•ҝеј•ж“ҺвҖқ

зҡ„з»ҸжөҺжңәеҷЁз”ұвҖңз”өе•ҶдәӨжҳ“вҶ’дҪЈйҮ‘+е№ҝе‘Ҡ收е…ҘпјҲCMRпјүвҶ’зҺ°йҮ‘жөҒз”ҹжҲҗвҶ’жҠ•е…ҘAIеҹәзЎҖи®ҫж–Ҫ+еҚіж—¶йӣ¶е”®вҶ’AIе•ҶдёҡеҢ–е’ҢеҚіж—¶йӣ¶е”®зӣҲеҲ©вҶ’еҲ©ж¶ҰеӣһеҚҮвҖқзҡ„й—ӯзҺҜй©ұеҠЁгҖӮзҗҶи§ЈиҝҷеҸ°жңәеҷЁзҡ„е…ій”®еңЁдәҺпјҡеҪ“еүҚзәҰ60-70%зҡ„еўһйҮҸиө„жң¬ејҖж”ҜжӯЈеңЁжҠ•е…ҘAIеҹәзЎҖи®ҫж–ҪпјҢиҖҢAIе•ҶдёҡеҢ–收е…Ҙзҡ„зҲҶеҸ‘ејҸеўһй•ҝжӯЈејҖе§Ӣе…‘зҺ°еӣһжҠҘгҖӮ

5.1 AIе•ҶдёҡеҢ–зҡ„вҖңдёүйҳ¶ж®өи·Ёи¶ҠвҖқпјҡд»ҺжҠ•е…ҘжңҹеҲ°еӣһжҠҘжңҹ

еҗҙжіій“ӯеңЁз”өиҜқдјҡдёҠе®ЈеёғпјҢAIдёҡеҠЎе·Іи·Ёи¶ҠеҲқжңҹжҠ•е…Ҙйҳ¶ж®өпјҢжӯЈејҸиҝҲе…Ҙе•ҶдёҡеҢ–еӣһжҠҘе‘ЁжңҹгҖӮзҗҶи§ЈиҝҷдёҖи·Ёи¶Ҡзҡ„иҙўеҠЎж„Ҹд№үпјҢйңҖиҰҒжӢҶи§ЈAIе•ҶдёҡеҢ–зҡ„дёүдёӘйҳ¶ж®өпјҡ

第дёҖйҳ¶ж®өпјҲ2023-2025е№ҙпјүпјҡжҠ•е…ҘжңҹгҖӮеңЁAIйўҶеҹҹзҡ„жҠ•е…Ҙдё»иҰҒйӣҶдёӯеңЁйў„и®ӯз»ғеҹәзЎҖи®ҫж–ҪгҖҒжЁЎеһӢз ”еҸ‘е’Ңеӣўйҳҹе»әи®ҫгҖӮиҝҷдёҖйҳ¶ж®өзҡ„зү№еҫҒжҳҜвҖңеҸӘи§ҒжҠ•е…ҘгҖҒдёҚи§Ғдә§еҮәвҖқвҖ”вҖ”иө„жң¬ејҖж”ҜеӨ§е№…еўһй•ҝпјҢдҪҶAIзӣёе…іж”¶е…Ҙе°ҡеӨ„дәҺиҗҢиҠҪйҳ¶ж®өгҖӮ

第дәҢйҳ¶ж®өпјҲ2026е№ҙпјүпјҡе•ҶдёҡеҢ–жӢҗзӮ№гҖӮQ1йҰ–ж¬ЎжҠ«йңІAIжЁЎеһӢдёҺеә”з”ЁжңҚеҠЎARRпјҢж Үеҝ—зқҖе•ҶдёҡеҢ–жӢҗзӮ№зҡ„еҲ°жқҘгҖӮAIзӣёе…ідә§е“ҒеӯЈеәҰ收е…Ҙ89.71дәҝе…ғпјҲе…ЁеҸЈеҫ„пјүпјҢеҚ еӨ–йғЁдә‘收е…Ҙзҡ„30%гҖӮз®ЎзҗҶеұӮйў„и®ЎMaaSдёҡеҠЎARRе№ҙеә•зӘҒз ҙ300дәҝе…ғгҖӮ

第дёүйҳ¶ж®өпјҲ2027е№ҙеҸҠд»ҘеҗҺпјүпјҡй«ҳеҲ©ж¶Ұеўһй•ҝжңҹгҖӮAIзӣёе…ідә§е“Ғ收е…ҘеҚ жҜ”йў„и®ЎеңЁдёҖе№ҙеҶ…зӘҒз ҙ50%пјҢжҲҗдёәйҳҝйҮҢдә‘收е…Ҙеўһй•ҝзҡ„дё»иҰҒеј•ж“ҺгҖӮMaaSдёҡеҠЎзҡ„жҜӣеҲ©зҺҮеӨ©з„¶й«ҳдәҺIaaSпјҢдё”йҡҸзқҖжЁЎеһӢиғҪеҠӣжҢҒз»ӯеўһејәпјҢtokenд»·ж јеңЁжңӘжқҘдёҖеҲ°дёӨе№ҙе°ҶдҝқжҢҒжҸҗеҚҮжҖҒеҠҝгҖӮз‘һ银已е°Ҷзҡ„AIиө„дә§дј°еҖјеўһеҠ иҮіжҜҸиӮЎ31зҫҺе…ғгҖӮ

5.2 еҲ©ж¶ҰвҖңж¶ҲеӨұвҖқзҡ„йҮҸеҢ–еҪ’еӣ

Q1з»Ҹи°ғж•ҙEBITAеҗҢжҜ”дёӢйҷҚ84%иҮі51дәҝе…ғпјҢеҲ©ж¶ҰдҫөиҡҖжқҘиҮӘдёүеӨ§ж–№еҗ‘гҖӮжң¬жҠҘе‘ҠеҹәдәҺе…¬ејҖдҝЎжҒҜе’Ңжңәжһ„жөӢз®—иҝӣиЎҢйҮҸеҢ–еҪ’еӣ пјҡ

е…ій”®еҲӨж–ӯпјҡеҚіж—¶йӣ¶е”®е’ҢеҚғй—®Cз«ҜжҺЁе№ҝеұһдәҺвҖңдё»еҠЁжҲҳз•ҘжҖ§жҠ•е…ҘвҖқпјҢе…¬еҸёеҸҜд»ҘйҖүжӢ©жҺ§еҲ¶иҠӮеҘҸпјӣдә‘еҹәзЎҖи®ҫж–ҪжҠҳж—§еұһдәҺвҖңеүҚжңҹжҠ•иө„зҡ„дјҡи®ЎеҗҺжһңвҖқпјҢжҳҜжӯӨеүҚеӨ§и§„жЁЎиө„жң¬ејҖж”Ҝзҡ„еҝ…然结жһңгҖӮдёүиҖ…жҖ§иҙЁдёҚеҗҢпјҢеҜ№дј°еҖјзҡ„еҗ«д№үд№ҹдёҚеҗҢвҖ”вҖ”еүҚдёӨиҖ…еңЁиҫҫеҲ°и§„жЁЎж•Ҳеә”еҗҺжңүжңӣеҝ«йҖҹ收зӘ„дәҸжҚҹпјҢеҗҺиҖ…еҲҷе°ҶеңЁжңӘжқҘ2-3е№ҙжҢҒз»ӯдә§з”ҹеҪұе“ҚгҖӮ

з®ЎзҗҶеұӮеңЁз”өиҜқдјҡдёҠжҳҺзЎ®иЎЁзӨәпјҢеҜ№иҝҷдёүйЎ№жҠ•е…ҘдҝқжҢҒвҖңй«ҳеәҰзәӘеҫӢжҖ§вҖқпјҢеҚіж—¶йӣ¶е”®6жңҲеӯЈеәҰдәҸжҚҹжңүжңӣеҮҸиҮі150дәҝе…ғе·ҰеҸіпјҢFY27еҶ…е®һзҺ°UEиҪ¬жӯЈгҖӮ

5.3 жҢүдёҡеҠЎжқҝеқ—зҡ„д№қз»ҙеәҰжӢҶи§Ј

5.4 йҳҝйҮҢдә‘пјҡй«ҳеҲ©ж¶ҰзҺҮMaaSдёҡеҠЎжӯЈеңЁйҮҚеЎ‘дј°еҖјйҖ»иҫ‘

йҳҝйҮҢдә‘Q1еӨ–йғЁе•ҶдёҡеҢ–收е…ҘеҗҢжҜ”еўһй•ҝ40%пјҢжҳҜиҝ‘дёүе№ҙжқҘзҡ„жңҖй«ҳеўһйҖҹгҖӮжӣҙеҖјеҫ—е…іжіЁзҡ„жҳҜ收е…Ҙз»“жһ„зҡ„иҙЁеҸҳвҖ”вҖ”AIзӣёе…ідә§е“Ғ收е…ҘеҚ жҜ”йҰ–ж¬ЎзӘҒз ҙ30%гҖӮзҷҫзӮјMaaSе№іеҸ°зҡ„APIжңҚеҠЎж”¶е…Ҙе’ҢAIеҺҹз”ҹиҪҜ件订йҳ…收е…ҘжӯЈе‘ҲжҢҮж•°зә§зҲҶеҸ‘пјҢиҝҷзұ»дёҡеҠЎзҡ„жҜӣеҲ©зҺҮеӨ©з„¶й«ҳдәҺдј з»ҹIaaSгҖӮ

з®ЎзҗҶеұӮеңЁз”өиҜқдјҡдёҠжҢҮеҮәпјҢжҺЁзҗҶжҠҖжңҜд»ҚеңЁжҢҒз»ӯиҝӣжӯҘпјҢжҜҸдёӘеӯЈеәҰеҚ•еҚЎеҚ•жңҚеҠЎеҷЁзҡ„tokenдә§еҮәиғҪеҠӣйғҪеңЁдјҳеҢ–жҸҗеҚҮгҖӮеҗҢж—¶йҡҸзқҖжЁЎеһӢиғҪеҠӣжҢҒз»ӯеўһејәпјҢжңӘжқҘдёҖеҲ°дёӨе№ҙtokenд»·ж је°Ҷз»ҸеҺҶжҢҒз»ӯжҸҗеҚҮзҡ„иҝҮзЁӢгҖӮиҝҷж„Ҹе‘ізқҖMaaSдёҡеҠЎдёҚ仅收е…Ҙеўһй•ҝеҝ«пјҢиҖҢдё”еҲ©ж¶ҰзҺҮж”№е–„зҡ„и¶ӢеҠҝйқһеёёжҳҺзЎ®гҖӮ

иҠұж——йў„и®ЎпјҢйҳҝйҮҢдә‘AIзӣёе…іж”¶е…ҘдәҺ2026иҮі2031иҙўе№ҙзҡ„е№ҙеӨҚеҗҲеўһй•ҝзҺҮе°ҶиҫҫеҲ°90%пјҢеҲ°2031иҙўе№ҙе°ҶеҚ дә‘дёҡеҠЎжҖ»ж”¶е…Ҙзҡ„70%гҖӮйў„и®ЎпјҢз”ұдәҺз”ЁжҲ·йңҖжұӮејәеҠІгҖҒжҸҗд»·жҪңеҠӣжҳҺжҳҫе’ҢMaaSй«ҳжҜӣеҲ©дёҡеҠЎеҚ жҜ”дёҠиЎҢпјҢе…¬еҸёйў„и®ЎжңӘжқҘж•°еӯЈдә‘дёҡеҠЎзҡ„з»Ҹи°ғж•ҙEBITAеҲ©ж¶ҰзҺҮе°ҶжҳҺжҳҫжҸҗеҚҮгҖӮ

5.5 з”өе•Ҷеҹәжң¬зӣҳпјҡеҚіж—¶йӣ¶е”®вҖңзғ§й’ұжҚўи§„жЁЎвҖқпјҢдҪҶUEж”№е–„и·Ҝеҫ„жё…жҷ°

Q1ж·ҳеӨ©йӣҶеӣўCMRеҗҢеҸЈеҫ„еҗҢжҜ”еўһй•ҝ8%пјҢж ёеҝғз”өе•Ҷзҡ„зӣҲеҲ©еә•зӣҳдҫқ然稳еӣәгҖӮеҚіж—¶йӣ¶е”®пјҲж·ҳе®қй—Әиҙӯпјү收е…ҘеҗҢжҜ”еўһй•ҝ57%иҮізәҰ200дәҝе…ғпјҢдҪҶиҝҷжҳҜд»Ҙе·ЁйўқжҠ•е…Ҙдёәд»Јд»·зҡ„вҖ”вҖ”еҚ•дҪҚз»ҸжөҺжЁЎеһӢпјҲUEпјүзҺҜжҜ”继з»ӯж”№е–„пјҢз®ЎзҗҶеұӮжҳҺзЎ®жҢҮеј•6жңҲеӯЈеәҰдәҸжҚҹжңүжңӣеҮҸиҮі150дәҝе…ғе·ҰеҸіпјҢFY27еҶ…е®һзҺ°UEиҪ¬жӯЈгҖӮ

з®ЎзҗҶеұӮзҡ„UEж”№е–„и·Ҝеҫ„жё…жҷ°пјҡйҖҡиҝҮзү©жөҒж•ҲзҺҮе’Ңи®ўеҚ•з»“жһ„дјҳеҢ–пјҢйў„и®ЎFY27еҶ…е®һзҺ°UEиҪ¬жӯЈпјҢеҮҸдәҸиҠӮеҘҸз•ҘжңүеҠ йҖҹгҖӮеңЁзҺ°йҮ‘жөҒж–№йқўпјҢж·ҳеӨ©йӣҶеӣўдҪңдёәйӣҶеӣўз»ҸиҗҘзҺ°йҮ‘жөҒзҡ„дё»иҰҒиҙЎзҢ®иҖ…пјҢзҺ°йҮ‘жөҒйқһеёёзЁіе®ҡгҖӮеұ•жңӣжңӘжқҘдёӨе№ҙпјҢеҚіж—¶йӣ¶е”®дәҸжҚҹе°ҶеӨ§е№…收зӘ„пјҢеҗҢж—¶еӣҪйҷ…з”өе•Ҷд»ҺдәҸжҚҹиҪ¬еҗ‘зӣҲеҲ©гҖӮ

вҶ’еҜ№дј°еҖјзҡ„еҪұе“Қпјҡж·ҳеӨ©йӣҶеӣўйҖӮз”ЁPE 8-10xдј°еҖјпјҲеҜ№ж Үдә¬дёңзәҰ8xгҖҒзәҰ10xпјүгҖӮйҳҝйҮҢдә‘еӣ AIе•ҶдёҡеҢ–еҠ йҖҹе’Ңй«ҳеҲ©ж¶ҰзҺҮMaaSдёҡеҠЎеҚ жҜ”жҸҗеҚҮпјҢдј°еҖјдёӯжһўжңүжңӣд»ҺP/S 6xеҗ‘P/S 8x+еҲҮжҚўгҖӮеҚіж—¶йӣ¶е”®е’ҢеӣҪйҷ…з”өе•Ҷеӣ дәҸжҚҹ收зӘ„и·Ҝеҫ„жё…жҷ°пјҢеҜ№дј°еҖјзҡ„жӢ–зҙҜжӯЈеңЁеҮҸиҪ»гҖӮеҪ“еүҚеҗ„еұӮж¬ЎеңЁSOTPдёӯзҡ„е…·дҪ“й”ҡе®ҡпјҡ第дёҖеұӮз”өе•Ҷеҹәжң¬зӣҳзәҰ100-120жёҜе…ғ/иӮЎпјҢ第дәҢеұӮAIдә‘е№іеҸ°зәҰ40-50жёҜе…ғ/иӮЎпјҢеҗҲи®Ўжһ„жҲҗзәҰ145-170жёҜе…ғ/иӮЎзҡ„еҹәеҮҶдј°еҖјгҖӮ

е…ӯгҖҒз®ЎзҗҶеұӮеҸҷдәӢе®ЎжҹҘ

жң¬з« иҒҡз„ҰдәҺз®ЎзҗҶеұӮжҜҸдёҖжқЎж ёеҝғдё»еј зҡ„еҸҜдҝЎеәҰиҜ„дј°гҖӮеҲӨж–ӯејәеәҰпјҲејәеҠӣж”Ҝж’‘/ж–№еҗ‘еҗҲзҗҶжңӘе®Ңе…ЁиҜҒжҳҺ/ејұж”Ҝж’‘/ж— жі•зЎ®и®ӨпјүжҳҜеҗҺз»ӯдј°еҖји°ғж•ҙзҡ„е®ҡжҖ§иҫ“е…ҘгҖӮе…·дҪ“зҡ„дј°еҖји°ғж•ҙе№…еәҰеңЁвҖңе…«гҖҒClaims vs EvidenceвҖқдёӯе®ҢжҲҗйҮҸеҢ–жҳ е°„гҖӮ

6.1 з®ЎзҗҶеұӮж ёеҝғдё»еј дёҺйҖҗжқЎйӘҢиҜҒ

6.2 з®ЎзҗҶеұӮе…ій”®зӣ®ж ҮиҗҪз©әжҰӮзҺҮйҮҸеҢ–

еҺҶеҸІж ЎеҮҶиҜҙжҳҺпјҡз®ЎзҗҶеұӮеңЁдә‘дёҡеҠЎеўһй•ҝж–№йқўзҡ„жҢҮеј•еҺҶеҸІдёҠеҒҸдҝқе®ҲпјҲжңҖз»Ҳе®һзҺ°еҖјйҖҡеёёжҺҘиҝ‘жҲ–и¶…иҝҮжҢҮеј•дёҠйҷҗпјүпјҢеңЁеҚіж—¶йӣ¶е”®ж–№йқўзҡ„жҢҮеј•еҺҶеҸІдёҠеҒҸд№җи§ӮпјҲUEиҪ¬жӯЈж—¶й—ҙиЎЁеҒ¶жңү延еҗҺпјү[L4,70%жҺЁз®—]гҖӮеӣ жӯӨAIзӣёе…ізӣ®ж Үзҡ„иҗҪз©әжҰӮзҺҮиҫғдҪҺпјҢеҚіж—¶йӣ¶е”®зӣёе…ізӣ®ж Үзҡ„иҗҪз©әжҰӮзҺҮзӣёеҜ№иҫғй«ҳгҖӮ

дёғгҖҒеҸҜиҜҒдјӘзҡ„ж ёеҝғеҒҮи®ҫпјҲH1-H10пјү

дәӨдә’дј еҜјпјҡH1пјҲAIе•ҶдёҡеҢ–еҠ йҖҹпјүе’ҢH2пјҲMaaSеҲ©ж¶ҰзҺҮжҸҗеҚҮпјүжҳҜжң¬жҠҘе‘ҠжңҖж ёеҝғзҡ„дёӨдёӘеҒҮи®ҫвҖ”вҖ”е®ғ们зҡ„е…‘зҺ°зЁӢеәҰзӣҙжҺҘеҶіе®ҡдәҶйҳҝйҮҢдә‘дј°еҖјиғҪеҗҰд»ҺP/S 6xеҗ‘P/S 8x+еҲҮжҚўгҖӮH4пјҲеҚіж—¶йӣ¶е”®UEиҪ¬жӯЈпјүе’ҢH5пјҲеӣҪйҷ…з”өе•ҶзӣҲеҲ©пјүеҶіе®ҡдәҶйқһж ёеҝғдёҡеҠЎеҜ№еҲ©ж¶Ұзҡ„жӢ–зҙҜдҪ•ж—¶ж¶ҲйҖҖгҖӮH10пјҲиҠҜзүҮдҫӣеә”пјүжҳҜжңҖеӨ§еӨ–йғЁдёҚзЎ®е®ҡжҖ§пјҢиӢҘи§ҰеҸ‘е°ҶеҗҢж—¶еҶІеҮ»H1е’ҢH6гҖӮ

иҠҜзүҮдҫӣеә”зҡ„е…·дҪ“йЈҺйҷ©йҮҸеҢ–пјҡеҪ“еүҚAIеҹәзЎҖи®ҫж–ҪдёӯпјҢиҝӣеҸЈй«ҳз«ҜGPUпјҲдё»иҰҒжқҘиҮӘпјүзәҰеҚ 40-50%пјҢе№іеӨҙе“ҘиҮӘз ”GPUиҠҜзүҮзәҰеҚ 30-40%пјҢзҙҜ计规模еҢ–дәӨд»ҳ47дёҮзүҮпјҢе…¶дҪҷдёәеӣҪдә§жӣҝд»Јж–№жЎҲ[L4,65%жҺЁз®—]гҖӮеңЁе®Ңе…Ёж–ӯдҫӣжғ…жҷҜдёӢпјҢиҮӘз ”иҠҜзүҮе’ҢеӣҪдә§жӣҝд»Јж–№жЎҲеҸҜиҰҶзӣ–зәҰ60-70%зҡ„AIз®—еҠӣйңҖжұӮпјҢеү©дҪҷ30-40%зҡ„зјәеҸЈе°ҶйңҖиҰҒйҖҡиҝҮз®—жі•дјҳеҢ–е’Ңз®—еҠӣи°ғеәҰжқҘејҘиЎҘгҖӮиӢҘе®Ңе…Ёж–ӯдҫӣжҢҒз»ӯи¶…иҝҮдёӨе№ҙпјҢйҳҝйҮҢдә‘зҡ„AI收е…ҘеўһйҖҹеҸҜиғҪд»ҺеҪ“еүҚзҡ„40%+йҷҚиҮі20-30%[L4,65%жҺЁз®—]гҖӮ

е…«гҖҒClaims vs Evidence йҖҗжқЎиҜ„еҲҶ

д№қгҖҒжі•иҜҒдәӨеҸүпјҡиө„жң¬дёҺжІ»зҗҶ

9.1 зҺ°йҮ‘жөҒзҡ„зңҹе®һиҙЁйҮҸ

FY2026е…Ёе№ҙз»ҸиҗҘзҺ°йҮ‘жөҒ762.13дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ53.39%[L1]гҖӮQ1з»ҸиҗҘзҺ°йҮ‘жөҒ94.1дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ66%пјӣеҮҖжөҒеҮә173дәҝе…ғпјҢиҖҢеҺ»е№ҙеҗҢжңҹдёәеҮҖжөҒе…Ҙ37.43дәҝе…ғгҖӮиҮӘз”ұзҺ°йҮ‘жөҒиҪ¬иҙҹжҳҜAIеҹәзЎҖи®ҫж–ҪеӨ§и§„жЁЎжҠ•е…ҘгҖҒеҚіж—¶йӣ¶е”®з”ЁжҲ·иЎҘиҙҙе’ҢеҚғй—®AppжҺЁе№ҝе…ұеҗҢдҪңз”Ёзҡ„з»“жһңпјҢ并йқһз»ҸиҗҘж•ҲзҺҮзҡ„жҒ¶еҢ–гҖӮ

жҲӘиҮі2026е№ҙ3жңҲ31ж—ҘпјҢе…¬еҸёи°ғж•ҙеҗҺеҮҖзҺ°йҮ‘зәҰ580дәҝзҫҺе…ғпјҲжҖ»зҺ°йҮ‘зәҰ780дәҝзҫҺе…ғжүЈйҷӨ5е№ҙд»ҘдёҠеҲ°жңҹеҖәеҠЎзәҰ200дәҝзҫҺе…ғпјүгҖӮз®ЎзҗҶеұӮжҳҺзЎ®иЎЁзӨәпјҢвҖңејәеҠІзҡ„иө„дә§иҙҹеҖәиЎЁз»ҷдәҶжҲ‘们еҶҚжҠ•иө„зҡ„дҝЎеҝғпјҢжҲ‘们еңЁиө„жң¬еёӮеңәд№ҹжңүеҫҲејәзҡ„иһҚиө„иғҪеҠӣвҖқгҖӮ

9.2 иө„дә§иҙҹеҖәз»“жһ„

FY2026жң«жҖ»иө„дә§зәҰ1.7дёҮдәҝе…ғпјҢиҙҹеҖәзҺҮзәҰ40%гҖӮиҙ§еёҒиө„йҮ‘е’ҢзҹӯжңҹжҠ•иө„еҗҲи®ЎзәҰ5,208дәҝе…ғ[L1]гҖӮжҠ•иө„иө„дә§з»„еҗҲпјҲгҖҒзӯүпјүзҡ„е…¬е…Ғд»·еҖјеҸҳеҠЁжҳҜGAAPеҮҖеҲ©ж¶Ұзҡ„дё»иҰҒжіўеҠЁжқҘжәҗгҖӮ

9.3 иӮЎдёңеӣһжҠҘ

FY2026е№ҙеәҰжӢҹжҜҸиӮЎжҙҫжҒҜ0.13125зҫҺе…ғпјҲжҜҸADS 1.05зҫҺе…ғпјүпјҢжҖ»еҲҶзәўзәҰ250дәҝе…ғгҖӮFY2025иҙўе№ҙеӣһиҙӯ867дәҝе…ғпјҢеҸ еҠ еҲҶзәўзәҰ291дәҝе…ғпјҢиӮЎдёңжҖ»еӣһжҠҘи¶…1,150дәҝе…ғ[L1]гҖӮеңЁAIжҠ•е…Ҙй«ҳеі°жңҹпјҢе…¬еҸёд»Қз»ҙжҢҒдәҶзЁіеҒҘзҡ„иӮЎдёңеӣһжҠҘж”ҝзӯ–гҖӮ

9.4 иҡӮиҡҒйӣҶеӣўжҢҒиӮЎ

жҢҒжңүзәҰ33%зҡ„иӮЎжқғпјҢиҡӮиҡҒйӣҶеӣў2026е№ҙ4жңҲеҗҜеҠЁз¬¬еӣӣж¬ЎеҲҶзәўгҖӮиҡӮиҡҒйӣҶеӣўзҡ„зӣҲеҲ©иғҪеҠӣжҒўеӨҚжҳҜйҳҝйҮҢзҡ„жҪңеңЁеӮ¬еҢ–еүӮгҖӮ

еҚҒгҖҒжі•иҜҒдәӨеҸүпјҡеҲ©ж¶ҰдёҺиө„дә§иҙЁйҮҸ

Q1еҪ’еұһдәҺжҷ®йҖҡиӮЎиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұдёә254.76дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ106%пјӣGAAPеҮҖеҲ©ж¶Ұдёә235.02дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ96%гҖӮдёӨиҖ…е·®йўқзәҰ19.74дәҝе…ғжқҘиҮӘе°‘ж•°иӮЎдёңжқғзӣҠзӯүи°ғж•ҙйЎ№зӣ®гҖӮNon-GAAPеҮҖеҲ©ж¶Ұд»…0.86дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ100%гҖӮNon-GAAPеҮҖеҲ©ж¶ҰдёҺGAAPеҮҖеҲ©ж¶Ұе·®ејӮзҡ„ж ёеҝғжқҘжәҗпјҡ

в‘ иӮЎжқғжҠ•иө„жҢүеёӮеҖји®Ўд»·зҡ„еҮҖ收зӣҠеҗҢжҜ”еӨ§е№…еўһеҠ пјҲдё»иҰҒеҸ—зӣҠдәҺгҖҒMiniMaxзӯүAIе…¬еҸёдј°еҖјжҸҗеҚҮпјүпјӣ

в‘ЎеҺ»е№ҙеҗҢжңҹеӨ„зҪ®е’Ң银泰дә§з”ҹзҡ„жҚҹеӨұдҪҝеҹәж•°еҒҸдҪҺпјӣв‘ўиӮЎд»Ҫй…¬йҮ‘гҖҒж— еҪўиө„дә§ж‘Ҡй”ҖзӯүйқһзҺ°йҮ‘иҙ№з”ЁгҖӮ

Q1з»Ҹи°ғж•ҙEBITAеҗҢжҜ”дёӢйҷҚ84%иҮі51дәҝе…ғпјҢдёүеӨ§дҫөиҡҖеӣ зҙ иҜҰи§Ғ第дә”з« еҲ©ж¶ҰвҖңж¶ҲеӨұвҖқзҡ„йҮҸеҢ–еҪ’еӣ еҲҶжһҗгҖӮ

йҖ’延收е…Ҙзҡ„еҸҳеҢ–пјҡж·ҳеӨ©йӣҶеӣўе®ўжҲ·з®ЎзҗҶ收е…ҘпјҲCMRпјүзҡ„з»ҹи®ЎеҸЈеҫ„еңЁжң¬еӯЈеәҰеҒҡдәҶи°ғж•ҙвҖ”вҖ”дёҖйғЁеҲҶеҺҹжң¬и®Ўе…Ҙй”Җе”®иҙ№з”Ёзҡ„иЎҘиҙҙж”№жҲҗдәҶCMRзҡ„еҶІеҮҸйЎ№пјҢеҜјиҮҙCMRиЎЁи§ӮеўһйҖҹд»…1%пјҢдҪҶеҗҢеҸЈеҫ„еўһйҖҹдёә8%гҖӮ

еҚҒдёҖгҖҒжі•иҜҒдәӨеҸүпјҡеӣҪйҷ…еҢ–дёҺж”ҝзӯ–д»»еҠЎ

11.1 еӣҪйҷ…еҢ–дёҡеҠЎиҝӣеұ•дёҺз«һдәүж јеұҖ

еӣҪйҷ…ж•°еӯ—е•ҶдёҡйӣҶеӣўQ1收е…Ҙ354.29дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6%пјӣз»Ҹи°ғж•ҙEBITAдәҸжҚҹ1.38дәҝе…ғпјҢеҗҢжҜ”еӨ§е№…收зӘ„пјҢжҺҘиҝ‘зӣҲдәҸе№іиЎЎгҖӮйҖҹеҚ–йҖҡиҝҗиҗҘж•ҲзҺҮжҢҒз»ӯж”№е–„пјҢTrendyolеңЁеңҹиҖіе…¶еёӮеңәдҝқжҢҒйўҶе…ҲгҖӮ

еңЁеӣҪйҷ…з”өе•ҶеёӮеңәз«һдәүж јеұҖдёӯпјҢйқўдёҙдёүйҮҚе·®ејӮеҢ–з«һдәүпјҡ

в‘ вҖ”вҖ”е…Ёзҗғзү©жөҒеҹәзЎҖи®ҫж–Ҫе’ҢPrimeдјҡе‘ҳдҪ“зі»жҳҜж ёеҝғеЈҒеһ’пјҢе…ЁзҗғеёӮеңәд»ҪйўқзәҰ38%[L2]пјӣ

в‘ЎTemuвҖ”вҖ”дҪҺд»·зӯ–з•Ҙе’ҢзӨҫдәӨиЈӮеҸҳеўһй•ҝиҝ…зҢӣпјҢ2025е№ҙе…ЁзҗғGMVзӘҒз ҙ500дәҝзҫҺе…ғпјҢдҪҶеҲ©ж¶ҰзҺҮжүҝеҺӢпјӣ

в‘ўSHEINвҖ”вҖ”ж—¶е°ҡйўҶеҹҹеҝ«йҖҹе“Қеә”дҫӣеә”й“ҫе…·еӨҮе·®ејӮеҢ–пјҢдј°еҖјдёҖеәҰзӘҒз ҙеҚғдәҝзҫҺе…ғгҖӮзҡ„дјҳеҠҝеңЁдәҺдҫқжүҳдёӯеӣҪдҫӣеә”й“ҫзҡ„дё°еҜҢе•Ҷе“Ғиө„жәҗпјҢйҖҡиҝҮйҖҹеҚ–йҖҡе’ҢTrendyolзӯүеӨҡе№іеҸ°еёғеұҖиҰҶзӣ–дёҚеҗҢеҢәеҹҹеёӮеңәгҖӮ

11.2 жө·еӨ–зӣ‘з®ЎйЈҺйҷ©

еӣҪйҷ…дёҡеҠЎйқўдёҙж•°жҚ®жң¬ең°еҢ–法规пјҲеҰӮ欧зӣҹGDPRгҖҒдёңеҚ—дәҡеҗ„еӣҪж•°жҚ®дё»жқғжі•пјүгҖҒеҸҚеһ„ж–ӯе®ЎжҹҘд»ҘеҸҠж•°еӯ—жңҚеҠЎзЁҺзӯүжҪңеңЁжҲҗжң¬гҖӮ2025е№ҙ欧зӣҹж•°еӯ—жңҚеҠЎжі•еҜ№еӨ§еһӢе№іеҸ°зҡ„еҗҲ规иҰҒжұӮиҝӣдёҖжӯҘз»ҶеҢ–пјҢйҳҝйҮҢйҖҹеҚ–йҖҡе·Іиў«еҲ—дёәвҖңи¶…еӨ§еһӢеңЁзәҝе№іеҸ°вҖқпјҢйңҖжүҝжӢ…йўқеӨ–еҗҲ规д№үеҠЎгҖӮеҪ“еүҚйҳҝйҮҢеңЁеӣҪйҷ…еёӮеңәзҡ„д»Ҫйўқиҫғе°ҸпјҢзӣ‘з®ЎйЈҺйҷ©ж•ҙдҪ“еҸҜжҺ§пјҢдҪҶйҡҸзқҖеҮәжө·и§„жЁЎжү©еӨ§йңҖжҢҒз»ӯе…іжіЁгҖӮ

11.3 ж”ҝзӯ–д»»еҠЎиҙҹжӢ…

дҪңдёәж°‘иҗҘдә’иҒ”зҪ‘е…¬еҸёпјҢдёҚжүҝжӢ…еҮҶиҙўж”ҝжҲ–ж”ҝзӯ–д»»еҠЎиҙҹжӢ…гҖӮйҳҝйҮҢдә‘еӣҪйҷ…дёҡеҠЎд»ҚеӨ„дәҺж—©жңҹйҳ¶ж®өпјҢе…ЁзҗғеҸҜз”ЁеҢәж•°йҮҸеўһиҮі65дёӘгҖӮдёҺдёҚеҗҢпјҢзҡ„еӣҪйҷ…еҢ–д»Ҙз”өе•ҶпјҲйҖҹеҚ–йҖҡгҖҒTrendyolпјүдёәе…ҲеҜјпјҢдә‘и®Ўз®—еҮәжө·д»ҚеңЁиө·жӯҘйҳ¶ж®өгҖӮ

еҚҒдәҢгҖҒдј°еҖјпјҲSOTP + DCF + жё…з®—д»·еҖјдёүйҮҚдәӨеҸүйӘҢиҜҒпјү

12.1 FY2027EзӣҲеҲ©йў„жөӢ

жңҖж–°з ”жҠҘпјҲ2026е№ҙ5жңҲпјүдёӢи°ғйҳҝйҮҢFY27/FY28收е…Ҙйў„жөӢиҮі11,474дәҝе’Ң13,010дәҝе…ғпјҢдёҠи°ғNon-GAAPеҮҖеҲ©ж¶ҰиҮі911дәҝе’Ң1,471дәҝе…ғпјҢдё»еӣ CMRдјҡи®Ўи°ғж•ҙгҖҒдә‘дёҡеҠЎеҲ©ж¶ҰзҺҮжҸҗеҚҮеҸҠй—ӘиҙӯUEдјҳеҢ–гҖӮдёӯйҮ‘йҮҮз”ЁSOTPдј°еҖјпјҢеҹәдәҺFY27з»ҷдәҲз”өе•ҶдёҡеҠЎпјҲдёҚеҗ«й—Әиҙӯпјү8x P/Eе’Ңдә‘и®Ўз®—дёҡеҠЎ8x P/SпјҢз»ҙжҢҒжёҜиӮЎзӣ®ж Үд»·172жёҜе…ғе’ҢзҫҺиӮЎзӣ®ж Үд»·178зҫҺе…ғгҖӮжӢӣ银еӣҪйҷ…йў„жөӢNon-GAAPеҮҖеҲ©ж¶ҰзәҰ930дәҝе…ғпјҢжұҮдё°з ”з©¶йў„жөӢзәҰ920дәҝе…ғ[L2]гҖӮеҸ–дёү家жңәжһ„еқҮеҖјзәҰ920дәҝе…ғпјҢжң¬жҠҘе‘Ҡдҝқе®ҲеҸ–дёӯйҮ‘жңҖж–°йў„жөӢзҡ„911дәҝе…ғдёәеҹәеҮҶгҖӮ

12.2 еҸҜжҜ”е…¬еҸёдј°еҖјеҜ№ж Ү

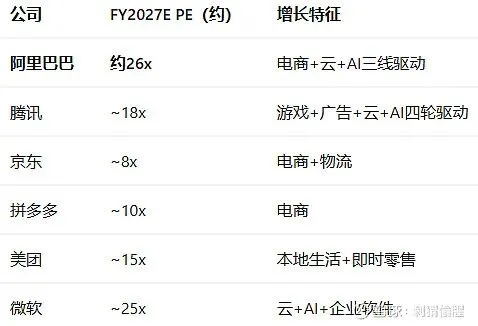

ж ёеҝғеҸ‘зҺ°пјҡйҳҝйҮҢFY27E PEзәҰ26xпјҢй«ҳдәҺзәҜз”өе•Ҷе…¬еҸёпјҲдә¬дёңзәҰ8xгҖҒжӢјеӨҡеӨҡзәҰ10xпјүпјҢеҸҚжҳ дәҶеёӮеңәеҜ№йҳҝйҮҢдә‘AIе•ҶдёҡеҢ–зҡ„еўһй•ҝжәўд»·гҖӮдёҺеҫ®иҪҜпјҲ~25xпјүзӣёеҪ“пјҢдҪҶжҳҫи‘—дҪҺдәҺ2021е№ҙйҳҝйҮҢиҮӘиә«зҡ„еҺҶеҸІй«ҳзӮ№пјҲPE 30-35xпјүгҖӮеҪ“еүҚPEеӨ„дәҺдёӯеӣҪдә’иҒ”зҪ‘е·ЁеӨҙеҸҜжҜ”дј°еҖјеҢәй—ҙзҡ„дёӯдёҠж®өгҖӮ

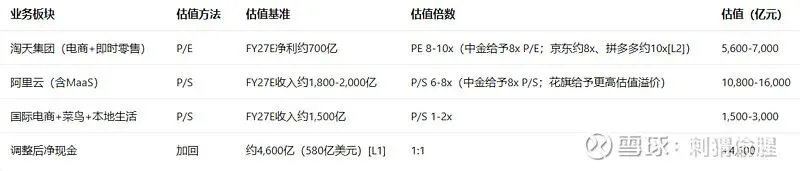

12.3 SOTPдј°еҖјиЎЁ

SOTPеҲҶйғЁжҺЁз®—иҜҙжҳҺпјҡж·ҳеӨ©йӣҶеӣўFY27EеҮҖеҲ©зәҰ700дәҝе…ғеҹәдәҺCMRеҗҢеҸЈеҫ„еўһй•ҝ5-8%гҖҒз»јеҗҲеҲ©ж¶ҰзҺҮзәҰ45-50%жҺЁз®—пјӣйҳҝйҮҢдә‘FY27E收е…ҘзәҰ1,800-2,000дәҝе…ғеҹәдәҺеӨ–йғЁж”¶е…ҘеўһйҖҹ30-40%гҖҒAIзӣёе…іж”¶е…ҘеҚ жҜ”д»Һ30%жҸҗеҚҮиҮі40-45%жҺЁз®—гҖӮ

йҳҝйҮҢдә‘P/Sдј°еҖјеҖҚж•°и®әиҜҒпјҡP/S 6xеҜ№еә”дј з»ҹIaaS+PaaSдј°еҖјдёӯжһўпјҢеҸӮз…§AWSпјҲзәҰ6x P/SпјүгҖҒеҫ®иҪҜAzureпјҲзәҰ7x P/SпјүзӯүеҸҜжҜ”е…¬еҸёдј°еҖјеҢәй—ҙ5-7xгҖӮP/S 8xеҜ№еә”AIе№іеҸ°еһӢе…¬еҸёзҡ„дј°еҖјжәўд»·пјҢеҸӮз…§SnowflakeпјҲзәҰ15x P/SпјүгҖҒDatadogпјҲзәҰ12x P/SпјүгҖҒMongoDBпјҲзәҰ10x P/Sпјүзӯүй«ҳеўһй•ҝAI/SaaSе…¬еҸёдј°еҖјеҢәй—ҙ8-15xгҖӮдёӯйҮ‘з»ҷдәҲйҳҝйҮҢдә‘8x P/SпјҢиҠұж——з»ҷдәҲжӣҙй«ҳдј°еҖјжәўд»·гҖӮ

жң¬жҠҘе‘ҠеҸ–6-8xеҢәй—ҙпјҢдёӯеҝғеҖј7xпјҢеҸҚжҳ AIе•ҶдёҡеҢ–д»ҺвҖңеҹәзЎҖи®ҫж–ҪвҖқеҗ‘вҖңе№іеҸ°еһӢвҖқеҲҮжҚўзҡ„иҝҮжёЎжңҹзү№еҫҒвҖ”вҖ”еҪ“еүҚAI收е…ҘеҚ жҜ”30%пјҢеҪ“и¶…иҝҮ50%ж—¶дј°еҖјдёӯжһўжңүжңӣдёҠ移иҮі8-10xгҖӮ

SOTPеҹәеҮҶдј°еҖјзәҰ22,500-30,600дәҝе…ғпјҲзәҰ2,880-3,920дәҝжёҜе…ғпјүпјҢжҜҸиӮЎзәҰ125-170жёҜе…ғгҖӮеҸ–дёӯзӮ№зәҰ147жёҜе…ғ/иӮЎгҖӮ

12.4 DCFдәӨеҸүйӘҢиҜҒ

第дёҖжӯҘпјҡзЎ®з«ӢDCFдј°еҖјзҡ„еҹәжң¬жЎҶжһ¶

жҲ‘们йҮҮз”ЁдјҒдёҡиҮӘз”ұзҺ°йҮ‘жөҒпјҲFCFFпјүжҠҳзҺ°жі•гҖӮе…¶ж ёеҝғйҖ»иҫ‘жҳҜпјҡе…¬еҸёзҡ„еҶ…еңЁд»·еҖјзӯүдәҺе…¶жңӘжқҘиғҪеӨҹдә§з”ҹзҡ„е…ЁйғЁиҮӘз”ұзҺ°йҮ‘жөҒзҡ„зҺ°еҖјд№Ӣе’ҢгҖӮ

FCFF = жҒҜеүҚзЁҺеҗҺз»ҸиҗҘеҲ©ж¶ҰпјҲNOPATпјү+ жҠҳж—§ж‘Ҡй”Җ - иө„жң¬ж”ҜеҮә - иҗҘиҝҗиө„йҮ‘еўһеҠ

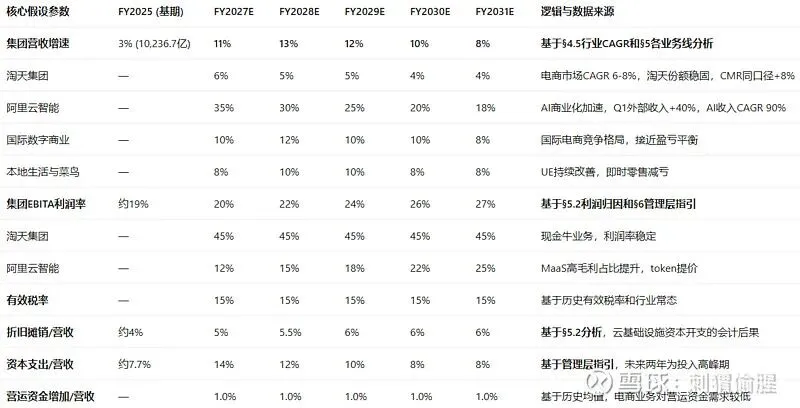

第дәҢжӯҘпјҡзЎ®е®ҡж ёеҝғйў„жөӢеҒҮи®ҫпјҲеҹәдәҺ第дә”з« е’Ң第д№қз« зҡ„ж·ұеәҰеҲҶжһҗпјү

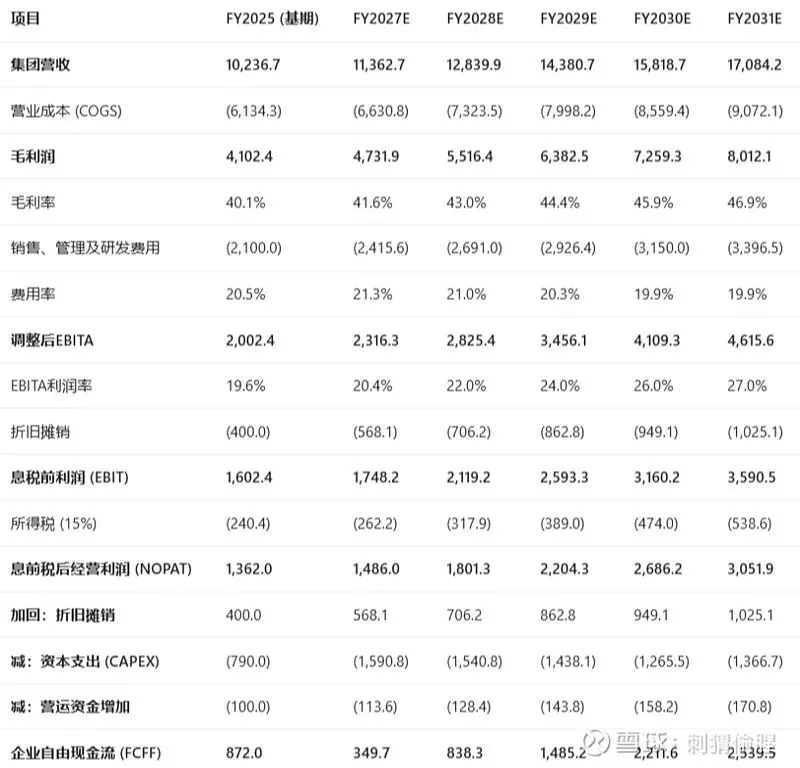

第дёүжӯҘпјҡжһ„е»әйў„жөӢеҲ©ж¶ҰиЎЁдёҺиҮӘз”ұзҺ°йҮ‘жөҒпјҲеҚ•дҪҚпјҡдәҝе…ғдәәж°‘еёҒпјү

жіЁпјҡFY2025дёәе®һйҷ…ж•°жҚ®пјҢFY2027E-FY2031Eдёәйў„жөӢж•°жҚ®гҖӮFY2027Eзҡ„иө„жң¬ејҖж”Ҝйў„жөӢиҫғй«ҳпјҢеҸҚжҳ дәҶз®ЎзҗҶеұӮвҖңжңӘжқҘдёӨе№ҙжҠ•е…Ҙд»Қдјҡеқҡе®ҡжҢҒз»ӯвҖқзҡ„жҢҮеј•гҖӮ

第еӣӣжӯҘпјҡи®Ўз®—еҠ жқғе№іеқҮиө„жң¬жҲҗжң¬пјҲWACCпјү

第дә”жӯҘпјҡз»ҲеҖји®Ўз®—дёҺдј°еҖј

жҲ‘们йҮҮз”Ёж°ёз»ӯеўһй•ҝжЁЎеһӢпјҲGordon Growth ModelпјүжқҘи®Ўз®—йў„жөӢжңҹеҗҺзҡ„з»ҲеҖјгҖӮ

ж°ёз»ӯеўһй•ҝзҺҮ (g)пјҡ2.0%гҖӮиҜҘеҒҮи®ҫдҪҺдәҺдёӯеӣҪй•ҝжңҹGDPеўһйҖҹпјҲ4-5%пјүпјҢеҸҚжҳ дәҶдә’иҒ”зҪ‘иЎҢдёҡеңЁжҲҗзҶҹжңҹзҡ„еўһй•ҝзү№еҫҒгҖӮеҜ№ж Үе…Ёзҗғ科жҠҖе·ЁеӨҙпјҲGoogleгҖҒMetaзӯүпјүDCFдј°еҖјдёӯзҡ„ж°ёз»ӯеўһй•ҝзҺҮпјҲйҖҡеёё1.5-2.5%пјүпјҢеҸ–2.0%еӨ„дәҺиЎҢдёҡжғҜдҫӢзҡ„дёӯж®өгҖӮ

з»ҲеҖј (Terminal Value) = FCFF (FY2031E) Г— (1+g) / (WACC - g)

пјҲжұҮзҺҮпјҡ1 жёҜе…ғ вүҲ 0.92 е…ғдәәж°‘еёҒпјҢжҖ»иӮЎжң¬пјҡзәҰ 218 дәҝиӮЎпјү

第е…ӯжӯҘпјҡж•Ҹж„ҹжҖ§еҲҶжһҗзҹ©йҳө

DCFж•Ҹж„ҹжҖ§зҹ©йҳөпјҲWACC Г— ж°ёз»ӯеўһй•ҝзҺҮ gпјҢеҚ•дҪҚпјҡжёҜе…ғ/иӮЎпјүпјҡ

з»“и®әпјҡеңЁдҝқе®ҲиҮіеҹәеҮҶеҸӮж•°иҢғеӣҙеҶ…пјҲWACC 10-11%пјҢж°ёз»ӯеўһй•ҝ1.5-2.0%пјүпјҢDCFдј°еҖјеҢәй—ҙзәҰдёә115-155жёҜе…ғ/иӮЎгҖӮеҪ“еүҚиӮЎд»·зәҰ135жёҜе…ғеӨ„дәҺжӯӨеҢәй—ҙдёӯж®өпјҢиЎЁжҳҺеёӮеңәе®ҡд»·дёҺжҲ‘们еҹәеҮҶжғ…жҷҜзҡ„еҒҮи®ҫеҹәжң¬дёҖиҮҙгҖӮдёҺжҲ‘们SOTPдј°еҖјжі•еҫ—еҮәзҡ„жҜҸиӮЎзәҰ147жёҜе…ғзӣёжҜ”пјҢеҒҸе·®д»…зәҰ5%пјҢдёӨиҖ…дә’зӣёеҚ°иҜҒпјҢеҸҢйҮҚйӘҢиҜҒйҖҡиҝҮгҖӮ

12.5 жё…з®—д»·еҖјеҲҶжһҗ

ж–№жі•иҜҙжҳҺпјҡжё…з®—д»·еҖјиҜ„дј°жһҒз«Ҝжғ…жҷҜдёӢйҳҝйҮҢе·ҙе·ҙзҡ„жңҖдҪҺиө„дә§д»·еҖјеә•зәҝгҖӮеҜ№дәҺиҪ»иө„дә§зҡ„дә’иҒ”зҪ‘е№іеҸ°е…¬еҸёпјҢжё…з®—д»·еҖјдё»иҰҒдҪ“зҺ°еңЁеҮҖзҺ°йҮ‘гҖҒзҹӯжңҹжҠ•иө„е’Ңж ёеҝғиҝҗиҗҘиө„дә§зҡ„ж®ӢеҖјгҖӮд»ҘдёӢеҹәдәҺFY2026е№ҙжҠҘиө„дә§иҙҹеҖәиЎЁпјҲ2026е№ҙ3жңҲ31ж—ҘпјүиҝӣиЎҢжӢҶи§Јпјҡ

L4жҺЁз®—пјҢзҪ®дҝЎеәҰ60-70%гҖӮдә’иҒ”зҪ‘е…¬еҸёзҡ„жё…з®—д»·еҖјйҖҡеёёиҝңдҪҺдәҺжҢҒз»ӯз»ҸиҗҘд»·еҖјпјҢеӣ дёәе…¶ж ёеҝғиө„дә§пјҲе“ҒзүҢгҖҒз”ЁжҲ·ж•°жҚ®гҖҒз®—жі•гҖҒз”ҹжҖҒзҪ‘з»ңж•Ҳеә”пјүеңЁжё…з®—жғ…жҷҜдёӢж— жі•зӢ¬з«ӢеҸҳзҺ°гҖӮжё…з®—д»·еҖјд»…дҪңдёәжһҒз«Ҝжғ…жҷҜдёӢзҡ„зҗҶи®әеә•зәҝеҸӮиҖғвҖ”вҖ”еҚідҪҝAIе•ҶдёҡеҢ–е’ҢеҚіж—¶йӣ¶е”®жҲҳз•Ҙе®Ңе…ЁеӨұиҙҘпјҢе…¬еҸёзҡ„зҺ°йҮ‘е’Ңж ёеҝғиө„дә§д»ҚиғҪж”Ҝж’‘зәҰ60-80жёҜе…ғ/иӮЎзҡ„д»·еҖјеә•зәҝгҖӮ

12.6 дёүйҮҚдј°еҖјдәӨеҸүйӘҢиҜҒжҖ»иЎЁ

дёүйҮҚйӘҢиҜҒж ёеҝғз»“и®әпјҡSOTPпјҲ147жёҜе…ғпјүе’ҢDCFпјҲ155жёҜе…ғпјүзҡ„дәӨеҸүйӘҢиҜҒзЎ®и®ӨдәҶеҗҲзҗҶдј°еҖјеҢәй—ҙеңЁ145-155жёҜе…ғпјҢеҒҸе·®д»…зәҰ5%гҖӮжё…з®—д»·еҖјпјҲ60-80жёҜе…ғпјүжҸҗдҫӣдәҶжһҒз«ҜжӮІи§Ӯжғ…жҷҜдёӢзҡ„иө„дә§еә•зәҝдҝқжҠӨвҖ”вҖ”еҚідҪҝAIе•ҶдёҡеҢ–е’ҢеҚіж—¶йӣ¶е”®жҲҳз•Ҙе®Ңе…ЁеӨұиҙҘпјҢе…¬еҸёзҡ„зҺ°йҮ‘е’Ңж ёеҝғиө„дә§д»ҚиғҪж”Ҝж’‘зәҰ60-80жёҜе…ғ/иӮЎзҡ„д»·еҖјеә•зәҝгҖӮеҪ“еүҚиӮЎд»·зәҰ135жёҜе…ғеӨ„дәҺжё…з®—д»·еҖјдёҺеҹәеҮҶдј°еҖјд№Ӣй—ҙпјҢдёӢиЎҢдҝқжҠӨзәҰдёә45-55%гҖӮ

12.7 дј°еҖјй”ҡзӮ№дёҺеҪ“еүҚд»·ж је…ізі»

12.8 Bear Case & Bull Case

Bear CaseпјҲжҰӮзҺҮ20%пјүпјҡе®Ҹи§Ӯз»ҸжөҺиЎ°йҖҖвҶ’з”өе•ҶGMVеўһйҖҹйҷҚиҮіиҙҹеҖјвҶ’AIе•ҶдёҡеҢ–еўһйҖҹж”ҫзј“вҶ’еҚіж—¶йӣ¶е”®дәҸжҚҹжү©еӨ§вҶ’Non-GAAPеҮҖеҲ©ж¶ҰеўһйҖҹйҷҚиҮі5%д»ҘдёӢвҶ’PEеҺӢзј©иҮі18-20xвҶ’зӣ®ж Үд»·зәҰ100-120жёҜе…ғгҖӮ

Bull CaseпјҲжҰӮзҺҮ25%пјүпјҡAI Agentз”ҹжҖҒзҲҶеҸ‘вҶ’йҳҝйҮҢдә‘收е…ҘеўһйҖҹзӘҒз ҙ50%вҶ’MaaSеҲ©ж¶ҰзҺҮжҢҒз»ӯжү©еј вҶ’еҚіж—¶йӣ¶е”®жҸҗеүҚе®һзҺ°UEиҪ¬жӯЈвҶ’Non-GAAPеҮҖеҲ©ж¶ҰеўһйҖҹи¶…20%вҶ’PEдҝ®еӨҚиҮі30-35xвҶ’зӣ®ж Үд»·зәҰ200-220жёҜе…ғгҖӮ

12.9 еҲҶеұӮе»әд»“жЎҶжһ¶

12.10 жҰӮзҺҮеҠ жқғжңҹжңӣеӣһжҠҘ

еҪ“еүҚиӮЎд»·зәҰ135жёҜе…ғпјҢиҫғжҰӮзҺҮеҠ жқғзӣ®ж Үд»·163жёҜе…ғжңүзәҰ21%зҡ„дёҠиЎҢз©әй—ҙгҖӮ

еҚҒдёүгҖҒеҲёе•Ҷзӣ®ж Үд»·еҸҠдј°еҖјйҖ»иҫ‘еҜ№жҜ”

13.1 еҲёе•Ҷзӣ®ж Үд»·жұҮжҖ»

13.2 е…ұиҜҶдёҺеҲҶжӯ§

иҜ„зә§е…ұиҜҶпјҡжүҖжңүдё»жөҒеҲёе•ҶеқҮз»ҷдәҲвҖңд№°е…Ҙ/еўһжҢҒвҖқиҜ„зә§пјҢжёҜиӮЎзӣ®ж Үд»·еҢәй—ҙ172-204жёҜе…ғгҖӮAIе•ҶдёҡеҢ–жӢҗзӮ№жҳҜеёӮеңәе…ұиҜҶвҖ”вҖ”жүҖжңүеҲёе•ҶеқҮе°ҶAIдҪңдёәйҳҝйҮҢдј°еҖјдҝ®еӨҚзҡ„ж ёеҝғй©ұеҠЁеҠӣгҖӮ

зӣҲеҲ©йў„жөӢеҲҶжӯ§пјҡдёӯйҮ‘йў„жөӢFY27 Non-GAAPеҮҖеҲ©ж¶Ұ911дәҝпјҢжӢӣ银еӣҪйҷ…зәҰ930дәҝпјҢжұҮдё°зәҰ920дәҝгҖӮе·®ејӮжқҘжәҗдё»иҰҒеңЁдәҺеҜ№дә‘дёҡеҠЎеҲ©ж¶ҰзҺҮжҸҗеҚҮйҖҹеәҰе’ҢеҚіж—¶йӣ¶е”®еҮҸдәҸиҠӮеҘҸзҡ„дёҚеҗҢеҒҮи®ҫгҖӮ

дј°еҖјеҖҚж•°еҲҶжӯ§пјҡдёӯйҮ‘з»ҷдәҲз”өе•Ҷ8x P/Eе’Ңдә‘8x P/SпјҢдј°еҖјзӣёеҜ№дҝқе®ҲгҖӮиҠұж——еӣ еҜ№AIзӣёе…іж”¶е…ҘCAGRжӣҙд№җи§ӮпјҲ90%пјүпјҢз»ҷдәҲжӣҙй«ҳдј°еҖјжәўд»·гҖӮжҲ‘们зҡ„SOTPдёӯеҝғеҖј147жёҜе…ғеӨ„дәҺзӣ®ж Үд»·еҢәй—ҙзҡ„дҝқе®Ҳз«ҜпјҢдё»иҰҒе·®ејӮеңЁдәҺеҜ№ж·ҳеӨ©йӣҶеӣўжӣҙе®Ўж…Һзҡ„PEеҒҮи®ҫе’Ңжӣҙе®Ҫзҡ„дј°еҖјеҢәй—ҙи®ҫе®ҡгҖӮ

жҲ‘们зҡ„еӣһеә”пјҡеңЁдә‘дёҡеҠЎж–№йқўпјҢжҲ‘们и®ӨеҸҜиҠұж——еҜ№AIй•ҝжңҹеўһй•ҝи¶ӢеҠҝзҡ„еҲӨж–ӯпјҲCAGR 90%пјүпјҢдҪҶи®ӨдёәеңЁдј°еҖјдёӯеә”дҝқжҢҒйҖӮеәҰжҠҳд»·пјҢеӣ дёәAI Agentзҡ„е•ҶдёҡеҢ–иҠӮеҘҸд»ҚеӯҳеңЁдёҚзЎ®е®ҡжҖ§гҖӮеңЁз”өе•Ҷж–№йқўпјҢжҲ‘们з»ҷдәҲ8-10x PEдёҺдёӯйҮ‘зҡ„8xеҹәжң¬дёҖиҮҙпјҢеҸҚжҳ дәҶж·ҳеӨ©еңЁз”өе•ҶйўҶеҹҹд»Қйқўдёҙзҡ„з«һдәүеҺӢеҠӣгҖӮз»јеҗҲжқҘзңӢпјҢжҲ‘们дёҺеёӮеңәе…ұиҜҶзҡ„жңҖеӨ§еҲҶжӯ§еңЁдәҺвҖ”вҖ”жҲ‘们и®ӨдёәеёӮеңәеҜ№йҳҝйҮҢAIе•ҶдёҡеҢ–зҡ„е®ҡд»·пјҲе№іеқҮзәҰ20x FY27 PEпјүе·ІеӨ„дәҺеҗҲзҗҶеҢәй—ҙзҡ„дёӯдёҠж®өпјҢзҹӯжңҹдј°еҖјдҝ®еӨҚз©әй—ҙеҸ–еҶідәҺQ2-Q3зҡ„AI ARRж•°жҚ®иғҪеҗҰжҢҒз»ӯи¶…йў„жңҹгҖӮ

еҚҒеӣӣгҖҒе•ҶдёҡжЁЎејҸиҙЁйҮҸ

14.1 дёҚеҸҜйҖҶзҡ„з»“жһ„жҖ§дјҳеҠҝ

в‘ дёӯеӣҪжңҖеӨ§з”өе•ҶдәӨжҳ“ж•°жҚ®жұ пјҡж·ҳеӨ©йӣҶеӣўGMVзәҰ8дёҮдәҝе…ғ[L4,жҺЁз®—]пјҢжҳҜдёӯеӣҪжңҖеӨ§зҡ„з”өе•ҶдәӨжҳ“е№іеҸ°гҖӮиҝҷдәӣдәӨжҳ“ж•°жҚ®жҳҜAI AgentеңЁз”өе•ҶеңәжҷҜиҗҪең°зҡ„ж ёеҝғж•°жҚ®иө„дә§вҖ”вҖ”йҳҝйҮҢеҸҜд»ҘйҖҡиҝҮеҲҶжһҗз”ЁжҲ·ж¶Ҳиҙ№иЎҢдёәи®ӯз»ғжҺЁиҚҗжЁЎеһӢе’ҢжҷәиғҪе®ўжңҚпјҢиҖҢз«һдәүеҜ№жүӢпјҲеҰӮжӢјеӨҡеӨҡгҖҒжҠ–йҹіз”өе•ҶпјүеңЁж•°жҚ®дҪ“йҮҸдёҠйҡҫд»ҘеҢ№ж•ҢгҖӮ

в‘Ў дёӯеӣҪжңҖеӨ§IaaS规模еЈҒеһ’пјҡйҳҝйҮҢдә‘еңЁдёӯеӣҪIaaSеёӮеңәд»Ҫйўқ32.8%[L2пјҢGartner]пјҢжҳҜ第дәҢеҗҚпјҲеҚҺдёәдә‘зәҰ18-20%пјүзҡ„1.6еҖҚд»ҘдёҠгҖӮдә‘еҹәзЎҖи®ҫж–Ҫзҡ„规模ж•Ҳеә”дҪҝеҫ—ж–°иҝӣе…ҘиҖ…йҡҫд»ҘиҝҪиө¶вҖ”вҖ”еӣәе®ҡжҲҗжң¬йҡҸе®ўжҲ·и§„жЁЎж‘Ҡи–„пјҢеҚ•дҪҚжҲҗжң¬жҢҒз»ӯдёӢйҷҚгҖӮ

в‘ў е№іеӨҙе“ҘиҮӘз ”GPUиҠҜзүҮпјҡйҳҝйҮҢжҳҜдёӯеӣҪе”ҜдёҖжӢҘжңүеӨ§и§„жЁЎиҮӘз ”AIиҠҜзүҮиғҪеҠӣзҡ„AIдә‘жңҚеҠЎе•ҶгҖӮе№іеӨҙе“ҘGPUиҠҜзүҮзҙҜ计规模еҢ–дәӨд»ҳ47дёҮзүҮпјҢ60%д»ҘдёҠжңҚеҠЎдәҺеӨ–йғЁе•ҶдёҡеҢ–е®ўжҲ·гҖӮеңЁAIиҠҜзүҮдҫӣеә”йқўдёҙең°зјҳж”ҝжІ»дёҚзЎ®е®ҡжҖ§зҡ„иғҢжҷҜдёӢпјҢиҮӘз ”иҠҜзүҮдёәйҳҝйҮҢдә‘зҡ„з®—еҠӣдҫӣеә”жҸҗдҫӣдәҶе·®ејӮеҢ–дҝқйҡңгҖӮ

14.2 йңҖе®Ўж…ҺиҜ„дј°зҡ„и„ҶејұжҖ§

в‘ з”өе•ҶGMVеўһйҖҹжҢҒз»ӯиҗҪеҗҺдәҺжҠ–йҹіе’ҢжӢјеӨҡеӨҡпјҡ2025е№ҙQ4ж·ҳеӨ©GMVеўһйҖҹд»…+2.5%пјҢиҖҢжҠ–йҹіз”өе•Ҷ+20%гҖҒжӢјеӨҡеӨҡ+8%[L2]гҖӮиҷҪ然ж·ҳеӨ©еҮӯеҖҹе“ҒзүҢиө„жәҗе’ҢжҲҗзҶҹзҡ„дҫӣеә”й“ҫеңЁй«ҳз«ҜеёӮеңәдҝқжҢҒдјҳеҠҝпјҢдҪҶеўһйҖҹе·®и·қзҡ„жҢҒз»ӯжү©еӨ§еҸҜиғҪеңЁдёӯжңҹдҫөиҡҖе…¶еёӮеңәд»ҪйўқгҖӮ

в‘Ў еҚіж—¶йӣ¶е”®зҡ„UEиҪ¬жӯЈж—¶й—ҙиЎЁеӯҳеңЁдёҚзЎ®е®ҡжҖ§пјҡдёҺзҫҺеӣўгҖҒдә¬дёңеңЁеҚіж—¶йӣ¶е”®йўҶеҹҹзҡ„з«һдәүеҸҜиғҪиҝӣдёҖжӯҘ延й•ҝжҠ•е…ҘжңҹгҖӮиҷҪ然管зҗҶеұӮжҢҮеј•FY27еҶ…е®һзҺ°UEиҪ¬жӯЈпјҢдҪҶиЎҘиҙҙејәеәҰзҡ„дёҚзЎ®е®ҡжҖ§жҳҜйЈҺйҷ©еӣ зҙ гҖӮжң¬еӯЈеәҰй—ӘиҙӯдәҸжҚҹзәҰ160дәҝпјҢиҷҪиҫғдёҠеӯЈ230-240дәҝжңүжүҖ收зӘ„пјҢдҪҶд»ҚеӨ„дәҺй«ҳдҪҚгҖӮ

в‘ў AIиҠҜзүҮдҫӣеә”йЈҺйҷ©пјҡе°Ҫз®Ўе№іеӨҙе“ҘиҮӘз ”иҠҜзүҮ已规模еҢ–йҮҸдә§пјҢдҪҶеҪ“еүҚйҳҝйҮҢAIеҹәзЎҖи®ҫж–ҪдёӯиҝӣеҸЈй«ҳз«ҜGPUд»ҚеҚ 40-50%гҖӮиӢҘдёӯзҫҺ科жҠҖеҚҡејҲеҚҮзә§еҜјиҮҙиҠҜзүҮдҫӣеә”еҸ—йҳ»пјҢAIе•ҶдёҡеҢ–еўһйҖҹе°ҶеҸ—еҲ°жҳҫи‘—еҪұе“ҚпјҲиҜҰи§Ғ第дёғз« H10зҡ„е…·дҪ“йЈҺйҷ©йҮҸеҢ–пјүгҖӮ

14.3 е®ҡйҮҸж•Ҹж„ҹжҖ§еҲҶжһҗ

еҚҒдә”гҖҒжҠ«йңІзјәеҸЈдёҺдј°еҖјжү“жҠҳ

еҚҒе…ӯгҖҒз»“жһ„жҖ§й”ҷдҪҚ

й”ҷдҪҚдёҖпјҡеёӮеңәе°ҶйҳҝйҮҢдә‘и§ҶдёәвҖңеҹәзЎҖи®ҫж–ҪжҸҗдҫӣе•ҶвҖқ vs зҺ°е®һжҳҜвҖңй«ҳеҲ©ж¶ҰзҺҮMaaSдёҡеҠЎжӯЈеңЁйҮҚ塑收е…Ҙз»“жһ„вҖқ

еёӮеңәжӯӨеүҚеҜ№йҳҝйҮҢдә‘зҡ„дј°еҖјжЎҶжһ¶еҒңз•ҷеңЁвҖңIaaS+PaaSвҖқзҡ„еҹәзЎҖи®ҫж–ҪйҖ»иҫ‘пјҢз»ҷдәҲP/S 4-6xгҖӮдҪҶQ1иҙўжҠҘйҰ–ж¬ЎжҠ«йңІзҡ„AI ARRжҸӯзӨәдәҶдёҖдёӘе…ій”®дәӢе®һпјҡй«ҳеҲ©ж¶ҰзҺҮзҡ„MaaSдёҡеҠЎжӯЈеңЁжҲҗдёәйҳҝйҮҢдә‘еўһй•ҝзҡ„дё»иҰҒеј•ж“ҺгҖӮеҪ“AIзӣёе…іж”¶е…ҘеҚ жҜ”зӘҒз ҙ30%гҖҒMaaS ARRе№ҙеә•йў„и®ЎзӘҒз ҙ300дәҝе…ғж—¶пјҢйҳҝйҮҢдә‘зҡ„дј°еҖјйҖ»иҫ‘жңүжңӣд»ҺвҖңеҹәзЎҖи®ҫж–ҪжҸҗдҫӣе•ҶвҖқеҗ‘вҖңAIе№іеҸ°еһӢе…¬еҸёвҖқеҲҮжҚўгҖӮ

иҠұж——е·Іе°ҶAIзӣёе…іж”¶е…ҘCAGRйў„жөӢдёҠи°ғиҮі90%пјҢйў„и®ЎеҲ°2031иҙўе№ҙе°ҶеҚ дә‘дёҡеҠЎжҖ»ж”¶е…Ҙзҡ„70%гҖӮдҪҶйңҖжүҝи®ӨпјҢеёӮеңәеҜ№AIе№іеҸ°еһӢе…¬еҸёзҡ„дј°еҖјд»ҚеӨ„дәҺжҺўзҙўйҳ¶ж®өпјҢеҪ“еүҚз»ҷдәҲзҡ„P/S 8xжәўд»·е°ҡйңҖжҢҒз»ӯзҡ„收е…ҘеўһйҖҹе’ҢеҲ©ж¶ҰзҺҮж•°жҚ®жқҘйӘҢиҜҒгҖӮ

й”ҷдҪҚдәҢпјҡеёӮеңәжӢ…еҝ§еҲ©ж¶ҰвҖңжё…йӣ¶вҖқжҳҜз»ҸиҗҘжҒ¶еҢ–зҡ„дҝЎеҸ· vs зҺ°е®һжҳҜвҖңжҲҳз•ҘжҖ§жҠ•е…ҘжӯЈеңЁи·Ёи¶ҠзӣҲдәҸжӢҗзӮ№вҖқ

Q1 Non-GAAPеҮҖеҲ©ж¶Ұд»…0.86дәҝе…ғпјҢеёӮеңәдёҖеәҰжҒҗж…ҢгҖӮдҪҶз»ҶжӢҶиҙўжҠҘеҸҜд»ҘеҸ‘зҺ°пјҢеҲ©ж¶Ұж¶ҲеӨұзҡ„ж ёеҝғеҺҹеӣ жҳҜеҚіж—¶йӣ¶е”®дәҸжҚҹпјҲзәҰ160дәҝпјүгҖҒеҚғй—®AppжҺЁе№ҝпјҲзәҰ100дәҝпјүе’Ңдә‘еҹәзЎҖи®ҫж–ҪжҠҳж—§вҖ”вҖ”иҝҷдёүйЎ№дёӯеүҚдёӨйЎ№жҳҜвҖңдё»еҠЁйҖүжӢ©вҖқзҡ„жҲҳз•ҘжҖ§жҠ•е…ҘпјҢ第дёүйЎ№жҳҜвҖңеүҚжңҹжҠ•иө„зҡ„дјҡи®ЎеҗҺжһңвҖқгҖӮ

з®ЎзҗҶеұӮжҳҺзЎ®иЎЁзӨәпјҢвҖңжҠ•е…ҘзӘ—еҸЈжңҹеҸҜиғҪе°ұеҸӘжңүеҮ е№ҙзҡ„ж—¶й—ҙвҖқгҖӮеҪ“MaaS ARRе№ҙеә•зӘҒз ҙ300дәҝе…ғгҖҒеҚіж—¶йӣ¶е”®UEејҖе§ӢиҪ¬жӯЈж—¶пјҢеҲ©ж¶Ұе°Ҷеҝ«йҖҹеӣһеҚҮгҖӮдҪҶйңҖжҢҮеҮәпјҢеёӮеңәеҪ“еүҚзҡ„е®ҡд»·пјҲPEзәҰ26xпјүе·ІйғЁеҲҶеҸҚжҳ дәҶиҝҷдёҖйў„жңҹвҖ”вҖ”еҰӮжһңUEиҪ¬жӯЈж—¶й—ҙ表延еҗҺжҲ–MaaS ARRеўһйҖҹдёҚеҸҠйў„жңҹпјҢеҪ“еүҚзҡ„дј°еҖјжәўд»·е°Ҷйқўдёҙеӣһи°ғйЈҺйҷ©гҖӮ

й”ҷдҪҚдёүпјҡеёӮеңәд»Ҙз”өе•Ҷдј°еҖјжЎҶжһ¶е®ҡд»·йҳҝйҮҢ vs зҺ°е®һжҳҜAIжӯЈеңЁжҲҗдёәзӢ¬з«Ӣзҡ„дј°еҖјй©ұеҠЁеӣ зҙ

еҪ“еүҚйҳҝйҮҢзҡ„PEзәҰ26xпјҢй«ҳдәҺзәҜз”өе•Ҷе…¬еҸёпјҲдә¬дёңзәҰ8xгҖҒжӢјеӨҡеӨҡзәҰ10xпјүпјҢдҪҶдҪҺдәҺAIе№іеҸ°еһӢе…¬еҸёпјҲеҫ®иҪҜзәҰ25xпјүгҖӮAIдј°еҖјжәўд»·зҡ„жқҘжәҗжҳҜйҳҝйҮҢдә‘MaaSдёҡеҠЎзҡ„зҲҶеҸ‘ејҸеўһй•ҝгҖӮз‘һ银已е°ҶйҳҝйҮҢзҡ„AIиө„дә§дј°еҖјеўһеҠ иҮіжҜҸиӮЎ31зҫҺе…ғгҖӮеҪ“AIзӣёе…іж”¶е…ҘеҚ жҜ”и¶…иҝҮ50%ж—¶пјҢйҳҝйҮҢзҡ„дј°еҖјдёӯжһўжңүжңӣд»Һз”өе•ҶPEжЎҶжһ¶еҗ‘AIе№іеҸ°дј°еҖјжЎҶжһ¶еҲҮжҚўгҖӮдҪҶиҝҷдёҖеҲҮжҚўзҡ„иҠӮеҘҸеҸ–еҶідәҺAI收е…ҘеўһйҖҹе’ҢеҲ©ж¶ҰзҺҮж”№е–„зҡ„е®һйҷ…е…‘зҺ°вҖ”вҖ”иҠұж——йў„жөӢзҡ„90% CAGRеҰӮжһңе®һзҺ°пјҢPEжәўд»·е°ҶиҝӣдёҖжӯҘжү©еӨ§пјӣеҰӮжһңAIеўһйҖҹйҷҚиҮі50%д»ҘдёӢпјҢдј°еҖје°ҶеӣһеҪ’з”өе•ҶиЎҢдёҡеқҮеҖјгҖӮ

еҚҒдёғгҖҒеёӮеңәе®№жҳ“й”ҷиҝҮзҡ„еҲ©еҘҪеӣ зҙ

еҚҒе…«гҖҒеҲ©зӣҠзӣёе…іж–№еҠЁжңә

еҚҒд№қгҖҒзәўз»ҝж——еҲӨж–ӯдҪ“зі»

зәўз»ҝж——з»јеҗҲи§ЈиҜ»пјҡеҪ“еүҚ3йқўз»ҝж——е·ІзЎ®и®ӨгҖҒ3йқўй»„ж——и§ӮеҜҹдёӯгҖҒ2йқўзәўж——жңӘи§ҰеҸ‘пјҢж•ҙдҪ“дҝЎеҸ·еҒҸжӯЈйқўгҖӮAIе•ҶдёҡеҢ–жӢҗзӮ№пјҲз»ҝж——1пјүжҳҜжң¬еӯЈжңҖйҮҚиҰҒзҡ„з§ҜжһҒдҝЎеҸ·вҖ”вҖ”е®ғж Үеҝ—зқҖйҳҝйҮҢAIдёҡеҠЎзҡ„йҖҸжҳҺеәҰеҸ‘з”ҹдәҶиҙЁеҸҳгҖӮжңҖе…ій”®зҡ„зҹӯжңҹйӘҢиҜҒзӘ—еҸЈжҳҜQ2иҙўжҠҘпјҲйў„и®Ў8жңҲпјүпјҡеұҠж—¶еҚіж—¶йӣ¶е”®дәҸжҚҹ收зӘ„е№…еәҰпјҲй»„ж——4пјүе’ҢеҚғй—®з”ЁжҲ·з•ҷеӯҳпјҲй»„ж——6пјүзҡ„зҠ¶жҖҒе°ҶеҸ‘з”ҹе®һиҙЁжҖ§еҸҳеҢ–гҖӮеҰӮжһңQ2еҚіж—¶йӣ¶е”®дәҸжҚҹйҷҚиҮі150дәҝд»ҘдёӢдё”еҚғй—®з”ЁжҲ·з•ҷеӯҳзҺҮдјҒзЁіпјҢй»„ж——4е’Ң6е°ҶиҪ¬еҢ–дёәз»ҝж——пјҢдј°еҖјжңү10-15%зҡ„дёҠдҝ®з©әй—ҙгҖӮ

дәҢеҚҒгҖҒжҠ•иө„委е‘ҳдјҡеә”иҰҒжұӮз®ЎзҗҶеұӮжҸҗдҫӣзҡ„е…ій”®иҜҒжҚ®жё…еҚ•

дәҢеҚҒдёҖгҖҒеҗҺз»ӯйӘҢиҜҒдҝЎеҸ·дёҺи·ҹиёӘжё…еҚ•

ж ёеҝғи·ҹиёӘжҢҮж ҮпјҲдјҳе…Ҳзә§жҺ’еәҸпјүпјҡеӯЈеәҰйҳҝйҮҢдә‘еӨ–йғЁж”¶е…ҘеўһйҖҹе’ҢAIзӣёе…іж”¶е…ҘеҚ жҜ”гҖҒMaaS ARRжҠ«йңІж•°жҚ®гҖҒеҚіж—¶йӣ¶е”®з»Ҹи°ғж•ҙEBITAдәҸжҚҹеҸҳеҢ–гҖҒиҮӘз”ұзҺ°йҮ‘жөҒи¶ӢеҠҝгҖҒеҚғй—®Appз”ЁжҲ·з•ҷеӯҳзҺҮгҖӮ

дәҢеҚҒдәҢгҖҒжңҖз»Ҳз»“и®әдёҺжҠ•иө„е»әи®®

жңҖз»ҲеҲӨж–ӯжҳҜпјҡйҳҝйҮҢе·ҙе·ҙжӯЈеӨ„дәҺвҖңAIе•ҶдёҡеҢ–еҠ йҖҹе…‘зҺ°+з”өе•Ҷеҹәжң¬зӣҳдјҒзЁі+еҚіж—¶йӣ¶е”®жҲҳз•ҘжҠ•е…ҘвҖқзҡ„дёүзәҝ并иҝӣйҳ¶ж®өгҖӮеҹәдәҺе®Ўж…Һдҝқе®Ҳзҡ„зӣҲеҲ©йў„жөӢпјҲFY2027E Non-GAAPеҮҖеҲ©ж¶ҰзәҰ911дәҝе…ғпјүпјҢдёүйҮҚдј°еҖјдәӨеҸүйӘҢиҜҒжһ„е»әдәҶе®Ңж•ҙзҡ„дј°еҖје…үи°ұпјҡSOTPзәҰ147жёҜе…ғпјҲжҢҒз»ӯз»ҸиҗҘд»·еҖјпјүгҖҒDCFзәҰ155жёҜе…ғпјҲзҺ°йҮ‘жөҒжҠҳзҺ°д»·еҖјпјүгҖҒжё…з®—д»·еҖј60-80жёҜе…ғпјҲжһҒз«Ҝеә•зәҝдҝқжҠӨпјүгҖӮ

еҪ“еүҚжёҜиӮЎзәҰ135жёҜе…ғеӨ„дәҺжё…з®—д»·еҖјдёҺеҹәеҮҶдј°еҖјд№Ӣй—ҙпјҢдёӢиЎҢдҝқжҠӨзәҰ45-55%гҖӮQ1иҙўжҠҘдёӯйҰ–ж¬ЎжҠ«йңІзҡ„AI ARRж Үеҝ—зқҖйҳҝйҮҢAIдёҡеҠЎзҡ„йҖҸжҳҺеәҰеҸ‘з”ҹдәҶиҙЁеҸҳгҖӮ$100-120жёҜе…ғжҳҜжӮІи§Ӯжғ…жҷҜдј°еҖјеә•йғЁпјҢ$200-220жёҜе…ғжҳҜд№җи§Ӯжғ…жҷҜдёӢAIеҸҳзҺ°и¶…йў„жңҹзҡ„дј°еҖјз©әй—ҙгҖӮ

еӣһйЎҫжң¬жҠҘе‘Ҡзҡ„ж ёеҝғеҲӨж–ӯдёҺеёӮеңәе…ұиҜҶзҡ„е·®ејӮпјҡеёӮеңәеҜ№йҳҝйҮҢAIе•ҶдёҡеҢ–зҡ„е®ҡд»·пјҲе№іеқҮзәҰ20x FY27 PEпјүе·ІеӨ„дәҺеҗҲзҗҶеҢәй—ҙзҡ„дёӯдёҠж®өпјҢжҲ‘们зҡ„SOTPдёӯеҝғеҖј147жёҜе…ғеӨ„дәҺеҲёе•Ҷзӣ®ж Үд»·еҢәй—ҙзҡ„дҝқе®Ҳз«ҜгҖӮзҹӯжңҹдј°еҖјдҝ®еӨҚз©әй—ҙеҸ–еҶідәҺQ2-Q3зҡ„AI ARRж•°жҚ®иғҪеҗҰжҢҒз»ӯи¶…йў„жңҹгҖӮ

еңЁйЈҺйҷ©ж”¶зӣҠжҜ”ж–№йқўпјҢеҪ“еүҚиӮЎд»·зәҰ135жёҜе…ғеҜ№еә”зәҰ21%зҡ„дёҠиЎҢз©әй—ҙпјҲиҮіжҰӮзҺҮеҠ жқғзӣ®ж Үд»·163жёҜе…ғпјүпјҢеҸ еҠ зәҰ0.9%зҡ„иӮЎжҒҜзҺҮпјҢж•ҙдҪ“йў„жңҹе№ҙеҢ–еӣһжҠҘзәҰ15-20%пјҢйЈҺйҷ©ж”¶зӣҠжҜ”иҫғдјҳгҖӮе…¬еҸёFY2026е№ҙеәҰжӢҹжҜҸиӮЎжҙҫжҒҜ0.13125зҫҺе…ғпјҢжҖ»еҲҶзәўзәҰ250дәҝе…ғгҖӮFY2025иҙўе№ҙеӣһиҙӯ867дәҝе…ғпјҢеҸ еҠ еҲҶзәўзәҰ291дәҝе…ғпјҢиӮЎдёңжҖ»еӣһжҠҘи¶…1,150дәҝе…ғгҖӮ

жӯЈејҸжҠ•иө„иҜ„зә§пјҡжҺЁиҚҗ

еҪ“еүҚиӮЎд»·зәҰ135жёҜе…ғпјҢеӨ„дәҺеҹәеҮҶдј°еҖјеҢәй—ҙзҡ„дёӯдҪҺж®өпјҢе…·еӨҮзәҰ21%зҡ„дёҠиЎҢз©әй—ҙпјҢе®үе…Ёиҫ№йҷ…е……и¶ігҖӮ

иҜ„зә§еҸҳеҠЁи·Ҝеҫ„пјҡ

еҗ‘дёҠпјҲдёҠи°ғиҮіејәзғҲжҺЁиҚҗпјүпјҡиӮЎд»·еӣһиҗҪиҮі120жёҜе…ғд»ҘдёӢпјҢжҲ–Q2иҙўжҠҘйӘҢиҜҒMaaS ARRи¶…йў„жңҹдё”дә‘еҲ©ж¶ҰзҺҮжҳҫи‘—жҸҗеҚҮ

з»ҙжҢҒпјҲжҺЁиҚҗпјүпјҡеҪ“еүҚвҶ’150-180жёҜе…ғеҢәй—ҙ

еҗ‘дёӢпјҲдёӢи°ғиҮіе®Ўж…ҺжҺЁиҚҗпјүпјҡQ2иҙўжҠҘMaaS ARRеўһйҖҹж”ҫзј“жҲ–еҚіж—¶йӣ¶е”®дәҸжҚҹжү©еӨ§

жҰӮзҺҮеҠ жқғжңҹжңӣеӣһжҠҘиЎЁпјҡ

еҪ“еүҚиӮЎд»·зәҰ135жёҜе…ғпјҢиҫғжҰӮзҺҮеҠ жқғзӣ®ж Үд»·163жёҜе…ғжңүзәҰ21%зҡ„дёҠиЎҢз©әй—ҙгҖӮеҸ еҠ зәҰ0.9%зҡ„иӮЎжҒҜзҺҮпјҢж•ҙдҪ“йЈҺйҷ©ж”¶зӣҠжҜ”иҫғдјҳгҖӮ

дәҢеҚҒдёүгҖҒйҷ„еҪ•

зңҒз•ҘгҖӮ

вҖ”вҖ”вҖ”вҖ”вҖ”вҖ”вҖ”вҖ”вҖ”вҖ”вҖ”вҖ”вҖ”вҖ”вҖ”вҖ”вҖ”-

е…ҚиҙЈеЈ°жҳҺпјҡжң¬жҠҘе‘ҠжҳҜз”ұеҲәзҢ¬жҠ•иө„з ”з©¶еӣўйҳҹж’°еҶҷпјҢдёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮ

д»…дҫӣжҠ•иө„委е‘ҳдјҡеҶ…йғЁеҸӮиҖғ|2026 е№ҙ 5 жңҲ

еҲәзҢ¬еҒ·и…Ҙ

2026е№ҙ5жңҲ15ж—Ҙ