前言

当维珍航空公司(VirginAtlanticAirways)的老板理查德.布莱森(RichardBranson)被问到要如何才能够成为一个百万富翁时,他的回答很简单:“其实也没有什么。首先你要先成为一个亿万富翁,然后再去买一家航空公司就成了!”

(图片由豆包AI生成)

这是“股神”巴菲特在其1996年《给伯克希尔.哈撒韦股东的信》中引用的一个故事,之所以讲这个故事,是因为巴菲特公开承认曾经投资美国航空的股票是他成交过的“糟糕的生意”之一。(参考阅读:让投资人爱恨交织的航空运输业)

糟糕的生意

“现在让我们来说说糟糕的生意,比较差的生意是那种收入增长虽然迅速,但需要巨大投资来维持增长,过后又赚不到多少,甚至没钱赚的生意。想想航空业,从莱特兄弟飞行成功的那天到现在,这个行业所谓的竞争优势,被证明纯粹子虚乌有……航空公司从它开出第一个航班开始,对资本的需求就是贪得无厌的。投资者在本应对它避而远之的时候,却往往受到公司成长的吸引,将钱源源不断地投入这个无底洞。就是我,也很惭愧地加入了这场愚蠢的活动。”(2007年《给伯克希尔.哈撒韦股东的信》,巴菲特)

尽管如此,国际航协依然不厌其烦的强调航空运输业的价值不可忽视的。国际航协理事长在2025年年初参加协会举办的一个峰会并接受记者采访时说,“政策制定者必须充分意识到,航空业是一个庞大的价值链核心,这一链条不仅为8650万人提供工作岗位,还支持全球3.9%的经济活动。”(参考阅读:航空运输业的价值)

作为一个普通人,我们可能无法感知“支持全球3.9%的经济活动”有多么重要。但我们知道如果没有航空运输业,“世界那么大,我想去看看”的梦想就难以实现。

执行摘要

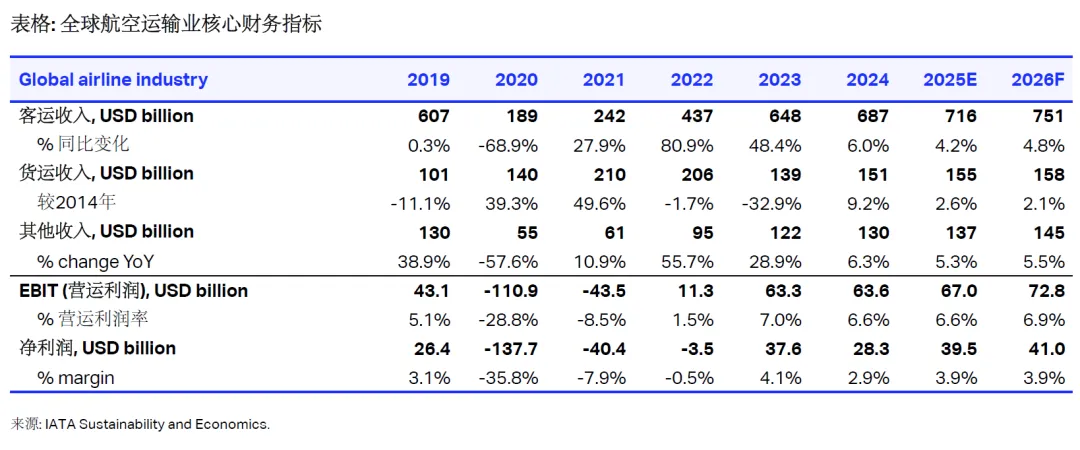

2025年全球航空业迎来历史性高景气,IATA数据显示全年总营收突破8500亿美元、创历史新高,净利润395亿美元、净利润率3.9%,客运货运同步复苏、供需平衡、盈利中枢系统性抬升;国内航空市场已全面恢复并超越疫情前水平,全年仍处亏损,形成“需求复苏但盈利滞后”的分化格局,根源在于成本、运营与定价机制的结构性差异。

国内航空板块全年收入稳步增长,四季度受传统淡季叠加燃油成本高位影响增速放缓、再度承压;行业分化加剧,货运与低成本航企盈利稳健,传统客运龙头大额亏损、拖累显著,现金流整体保持韧性,高杠杆、重资产特征延续。

长期看,全球复苏趋势延续,国内供需格局逐步优化,低成本航空与货运赛道成长空间广阔;行业将进入结构优化期,具备成本优势、财务稳健的龙头企业有望率先改善盈利,集中度持续提升。

正文

1、全球航空运输业宏观环境

2025年全球航空运输业迎来确定性高景气周期,IATA全年统计显示,行业总营收突破8500亿美元,创下历史最高纪录,全年净利润达395亿美元、净利润率3.9%,为疫情后复苏最强年份,行业盈利中枢实现系统性抬升。全球客运周转量同比增长5.2%,亚太、中东、欧洲三大核心市场需求全面释放,商务出行与跨境旅游同步回暖,核心航线票价稳步回升,供需关系趋于动态平衡;航空货运受益于AI设备、精密制造等高附加值商品贸易扩张,周转量同比增长3.1%,运价保持韧性,成为稳定利润来源。

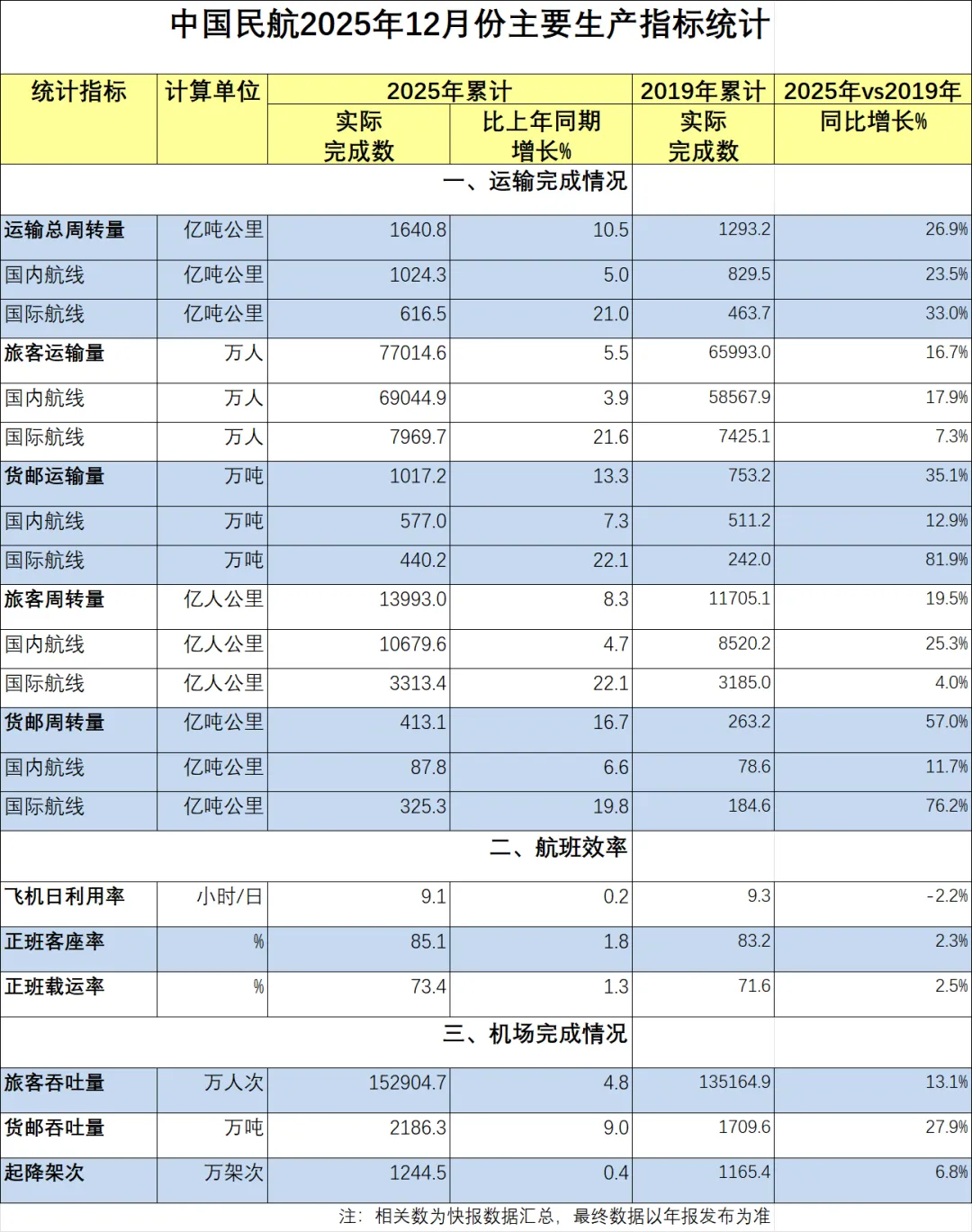

然而与全球航空运输业的经营和财务指标迎来“双复苏“不同的是,2025年中国民航需求已全面恢复并超过疫情前水平,但全年仍未摆脱亏损,与全球高景气形成反差。根据CATA官方数据,2025年国内旅客运输量累计77014.6万人次,较2019年增长16.7%,其中国内航线旅客量同比增长17.9%,国际航线旅客量同比增长7.3%,客运量已全面恢复并实现正增长;货邮运输量累计1017.2万吨,较2019年增长35.1%,其中国际航线货邮量同比增长81.9%,货运需求恢复强劲。经营端指标全面超越2019年,但财务表现却显著恶化,形成“经营强、财务弱”的鲜明反差。2025年沪深A股上市的航空运输业公司营收增至6629.46亿元、同比增长26.9%,但扣非净利润仅47.67亿元、同比下滑58.5%,净利率降至0.72%,资产负债率从70%飙升至82.92%,增收不增利、盈利质量大幅下滑。

(数据来源:CATA)

这一反差由五大核心因素叠加驱动:其一,航油成本刚性飙升,国内航油含税定价,成本占比高达33%,较全球、也较2019年国内航油成本高出11个百分点,对冲工具运用不足、油价冲击更大;其二,人民币汇率变动引发大额汇兑损失——而全球航企普遍获得汇兑收益;其三,财务费用飙升,利息严重侵蚀主页利润,2025年末行业负债率82.92%、利息支出庞大,刚性成本远高于全球;其四,运营模式上,国内以国有全服务航企为主,低成本占比不足10%,运力投放受政策约束、淡季过剩,价格战常态化;其五,票价受调控、旺季提价受限,无法灵活传导成本,最终形成“需求恢复但盈利承压”的分化格局。

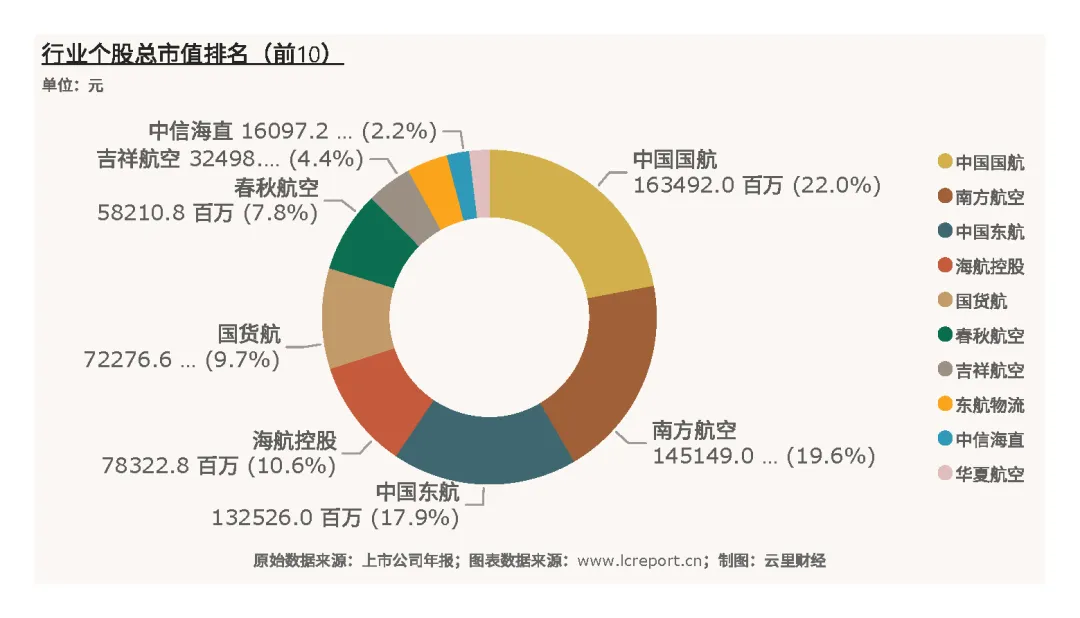

2、行业[1]上市公司数量、股本与市值

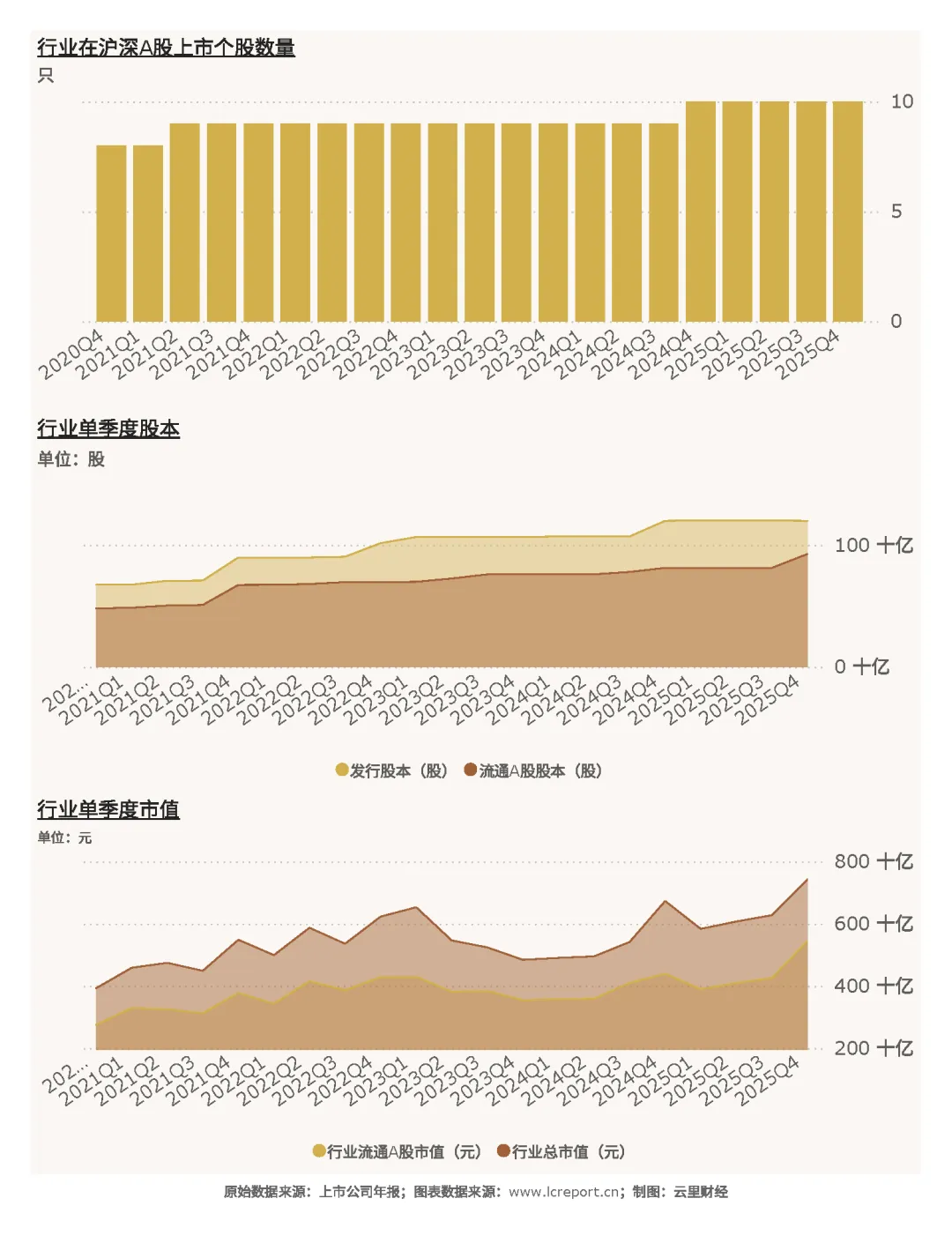

截止至2025Q4季度,航空运输业[2]共有上市公司[3]10家,流通A股的股本为926.66亿股,流通市值为5,440.15亿元。

以五年为周期(指从2021Q1-2025Q4,下同),航空运输业总发行股本增加了77.50%,总市值增幅为88.90%;流通A股股本增加了92.83%;而流通A股市值增幅则为97.90%。

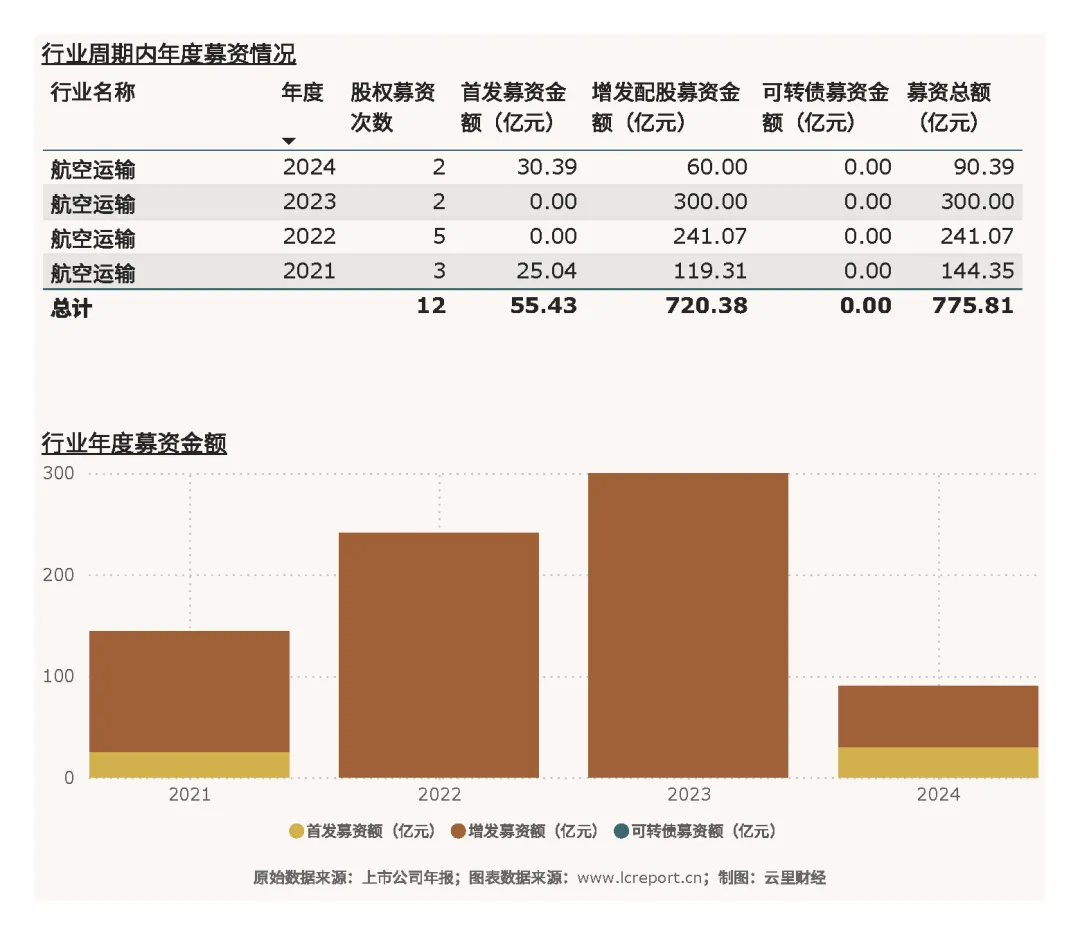

周期内,航空运输业总发行股本增加了77.50%,总市值增幅为88.90%;流通A股股本增加了92.83%;而流通A股市值增幅则为97.90%。过去五年行业经历疫后修复与资本扩张并行周期,股权融资持续落地,股本、市值同步大幅增长,资本实力显著增强。

该行业总市值最大的个股是中国国航(601111),截止至2025Q4季度的总市值为1,634.92亿元;总市值最小的个股是华夏航空(002928),总市值为141.25亿元。

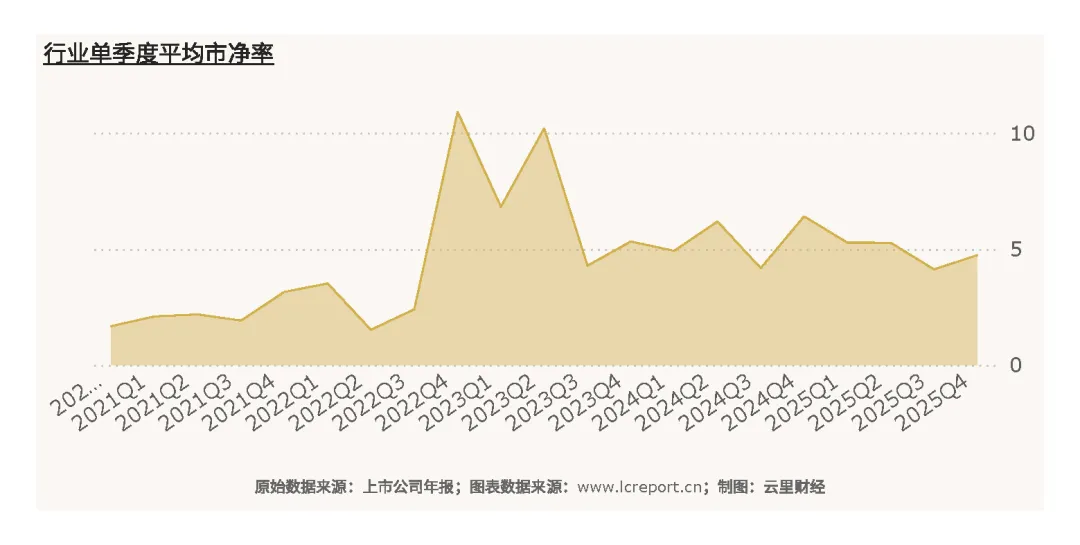

3、行业估值

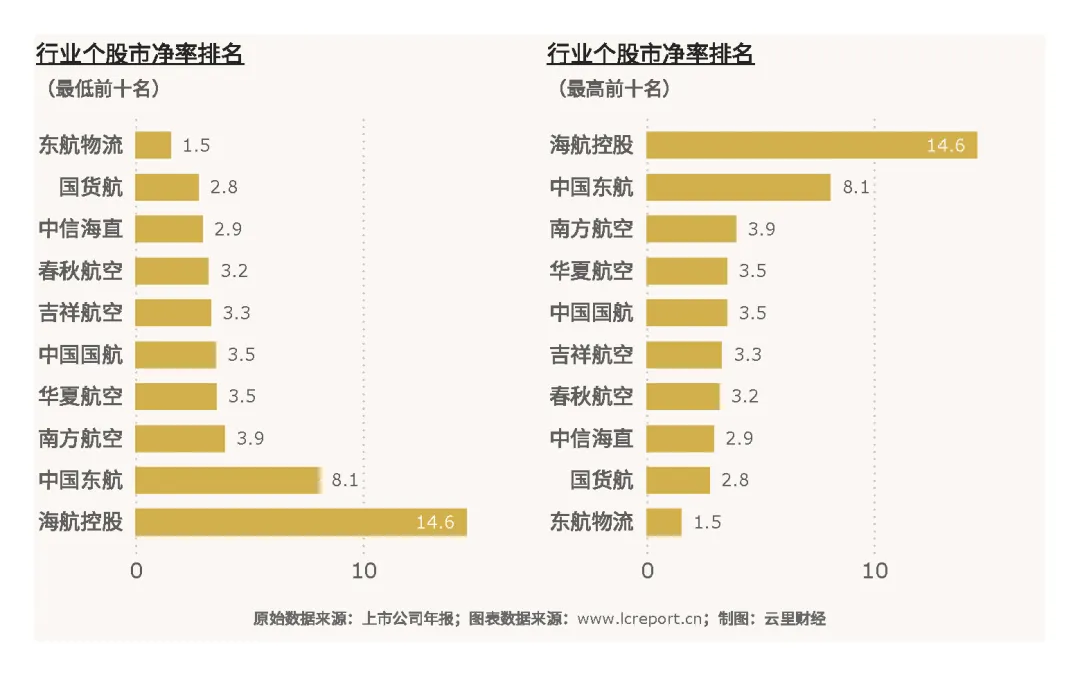

航空运输业在2025Q4季度的整体市净率[4]为4.74倍,而历史最高市净率为15.25倍,历史平均市净率为3.31倍。当前行业估值略高于历史均值,但远低于最高值,反映市场对疫后修复、盈利改善保持谨慎乐观的一致预期。

该板块当季无破净股[5]只,扣除市净率为负值的个股外,市净率最小的个股是东航物流(601156),市净率为1.53倍;而市净率最大的是海航控股(600221),当季市净率为14.55倍。

4、行业盈利能力

(1)营业收入

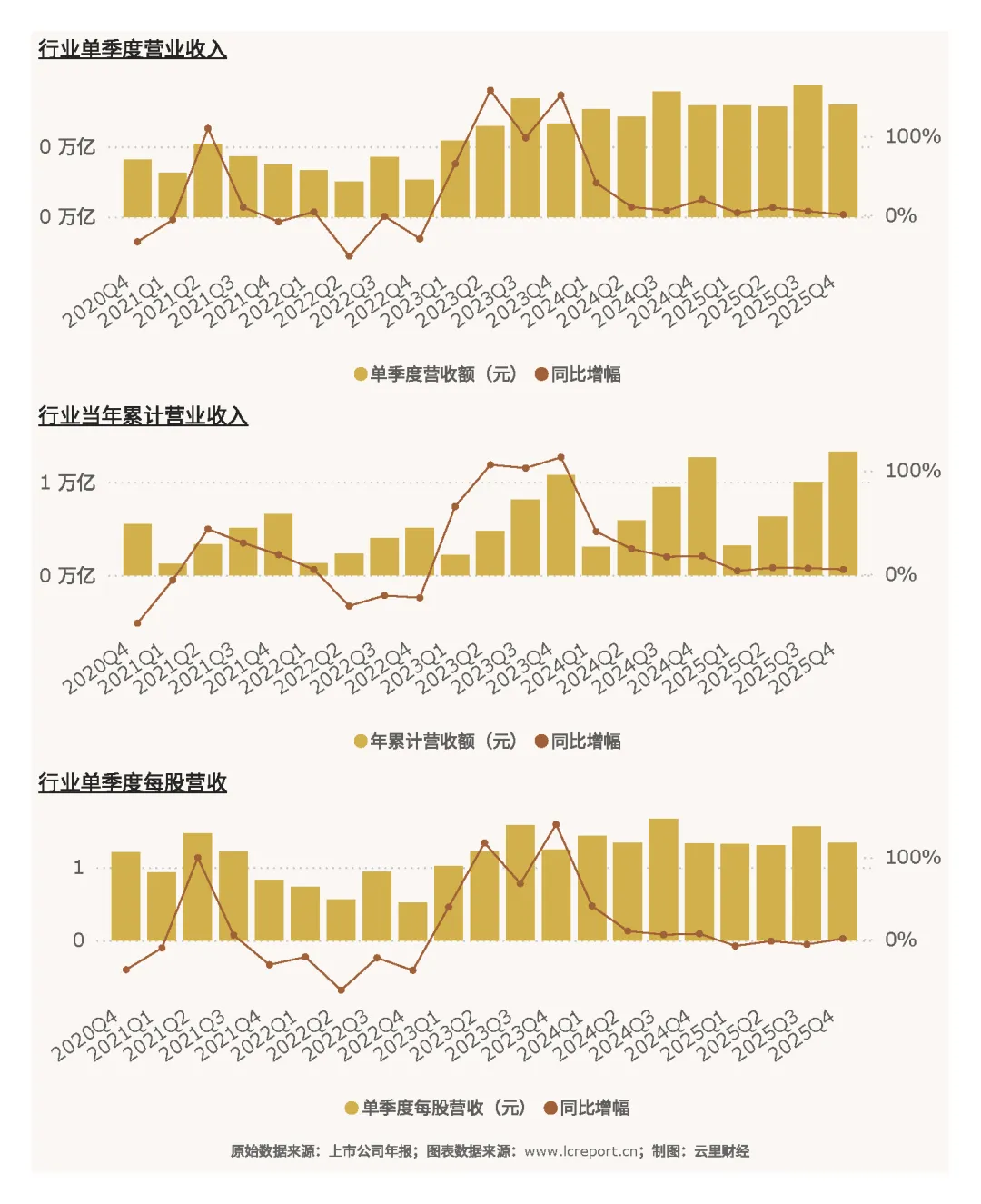

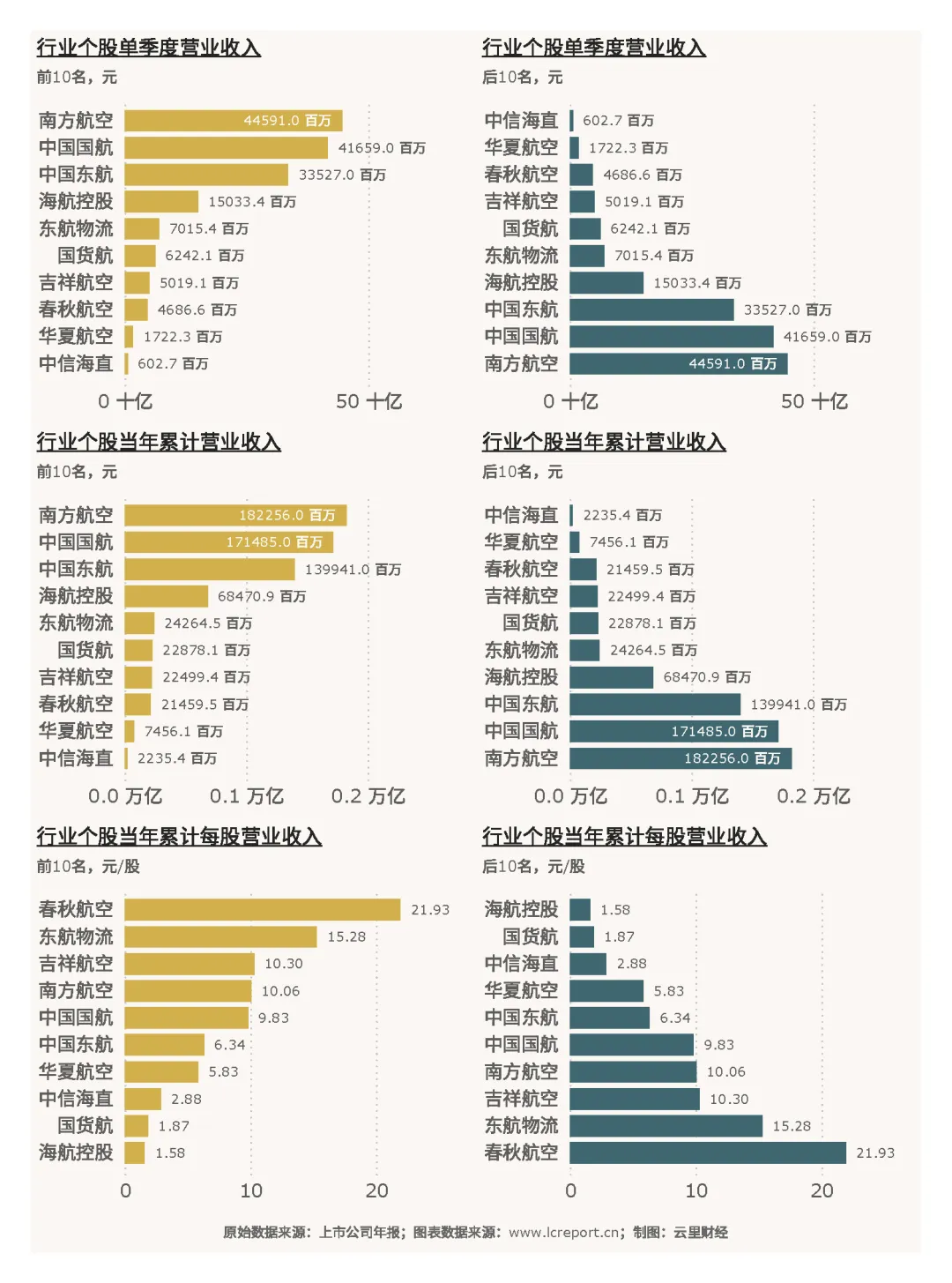

航空运输业在2025Q4季度总共实现营业收入1,600.99亿元、同比增长0.72%,今年前4个季度累计实现营业收入6,629.46亿元、同比增幅为4.59%;当季每股营业收入为1.34元、同比增长0.73%。2025年行业收入温和增长,四季度进入传统淡季,叠加燃油成本高位,增速放缓,全年受益于国内出行回暖、国际线恢复、票价企稳,收入稳步回升。

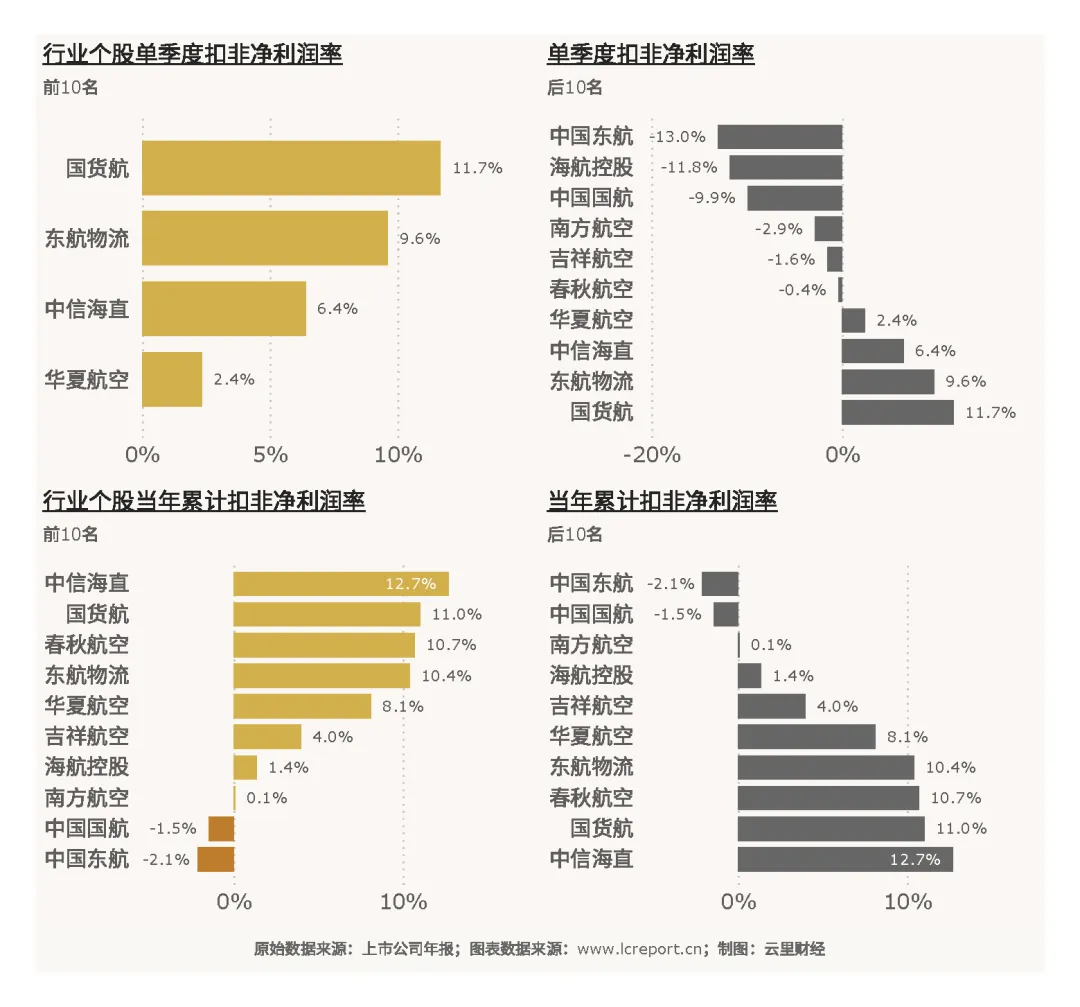

个股单季度营收最大值为南方航空(600029)的445.91亿元,单季度营收最小值为中信海直(000099)的6.03亿元,单季度平均营收为160.10亿元;今年前4个季度,累计营收最大值为南方航空(600029)的1,822.56亿元,累计营收最小值为中信海直(000099)的22.35亿元;单季度每股营收最大值为春秋航空(601021)的4.79元/股,每股营收最小值为海航控股(600221)的0.35元/股。

(2)盈利能力

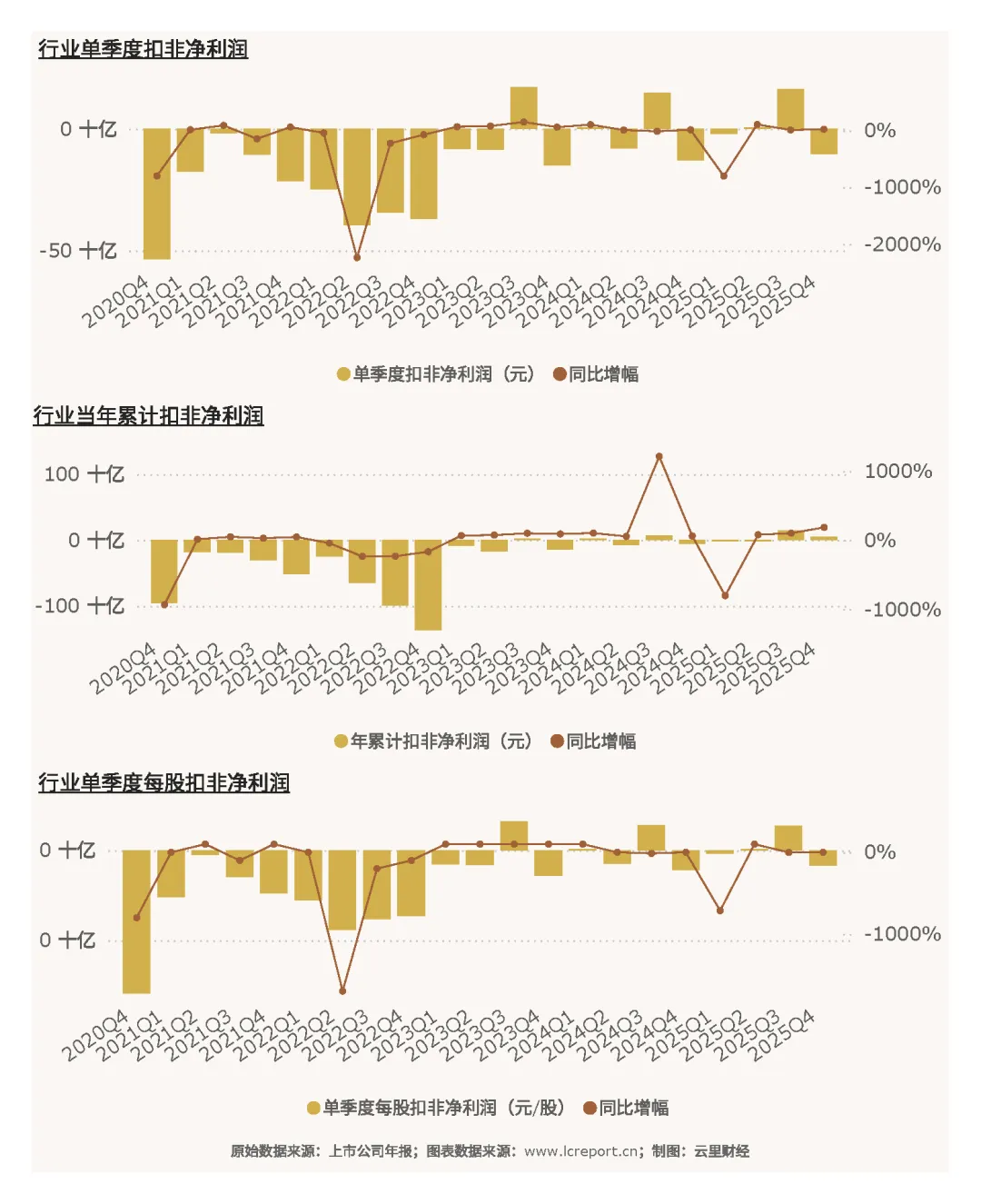

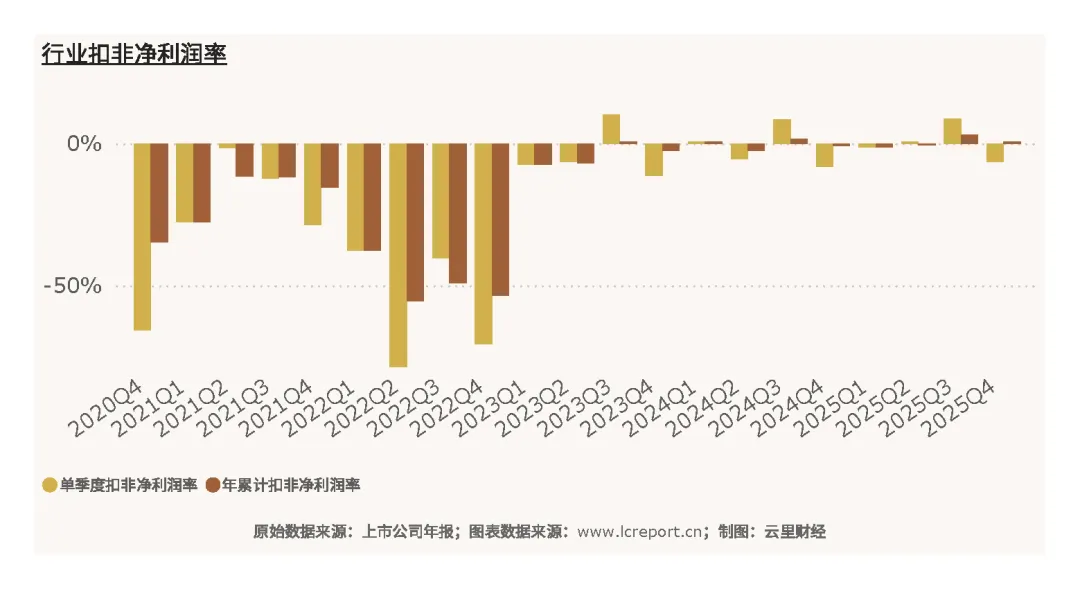

航空运输业在2025Q4季度总实现扣非净利润为-101.49亿元、同比减亏,今年前4个季度累计实现扣非净利润47.67亿元,同比增长185.34%;当季每股扣非净利润为-0.08,同比微幅改善。

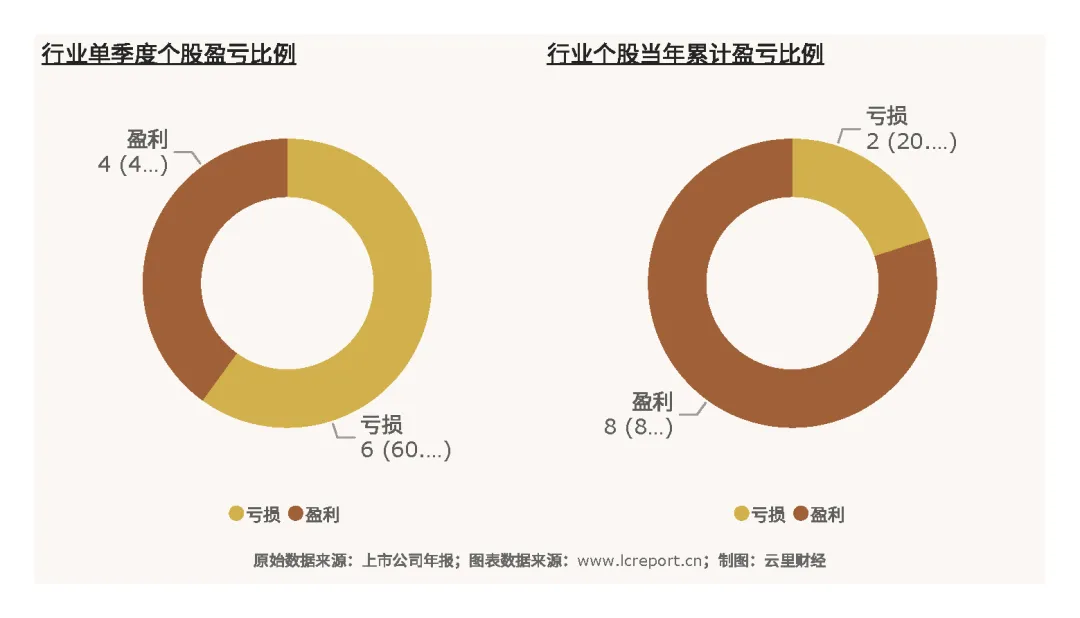

2025Q4季度航空运输业有4家沪深A股上市公司录得盈利,占比40%;全年8家实现盈利,占比80%。

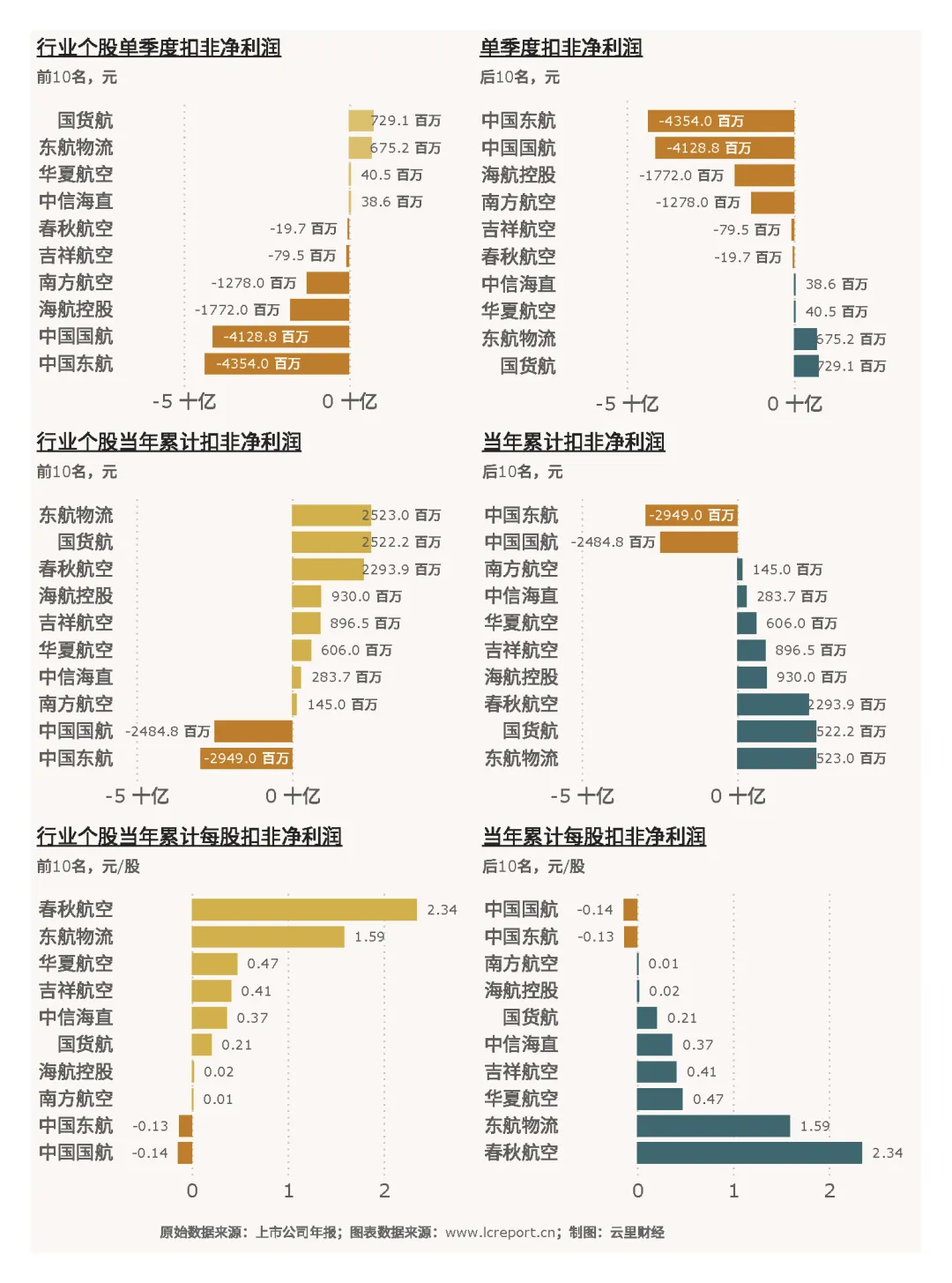

当季扣非净利润最大值为国货航(001391)的7.29亿元,当季扣非净利润最小值为中国东航(600115)的-43.54亿元(负值为亏损),该行业当季平均扣非净利润为-10.15亿元;当年累计扣非净利润最大值为国货航(001391)的25.23亿元,累计扣非净利润最小值为中国国航(601021)的-29.49亿元(负值为亏损);前4个季度,累计每股扣非净利润最大值为春秋航空(601021)的2.34元/股,累计每股扣非净利润最小值为中国国航(601021)的-0.14元/股。

四季度行业亏损,核心是传统淡季叠加燃油成本高企、刚性支出侵蚀利润,全年受益于上半年高景气、票价修复、运力优化,同比大幅扭亏,盈利两极分化,国货航、东航物流受益于全球货运韧性、运价稳定,盈利亮眼,春秋航空低成本优势凸显,穿越周期能力强,中国国航、中国东航等传统客运龙头因规模大、成本刚性强,淡季亏损严重,拖累行业整体。

(3)盈利质量

2025Q4季度航空运输业的当季平均扣非净利润率为-6.34%,前4个季度累计扣非净利润率为0.72%。四季度净利率转负,盈利质量承压,但全年转正,修复明显,货运、低成本航企净利率显著高于传统客运龙头,盈利质量与业务模式、成本控制高度绑定。

当季扣非净利润率录得最大值的是国货航(001391)的11.68%,最小值为中国东航(600115)的-13.0%。

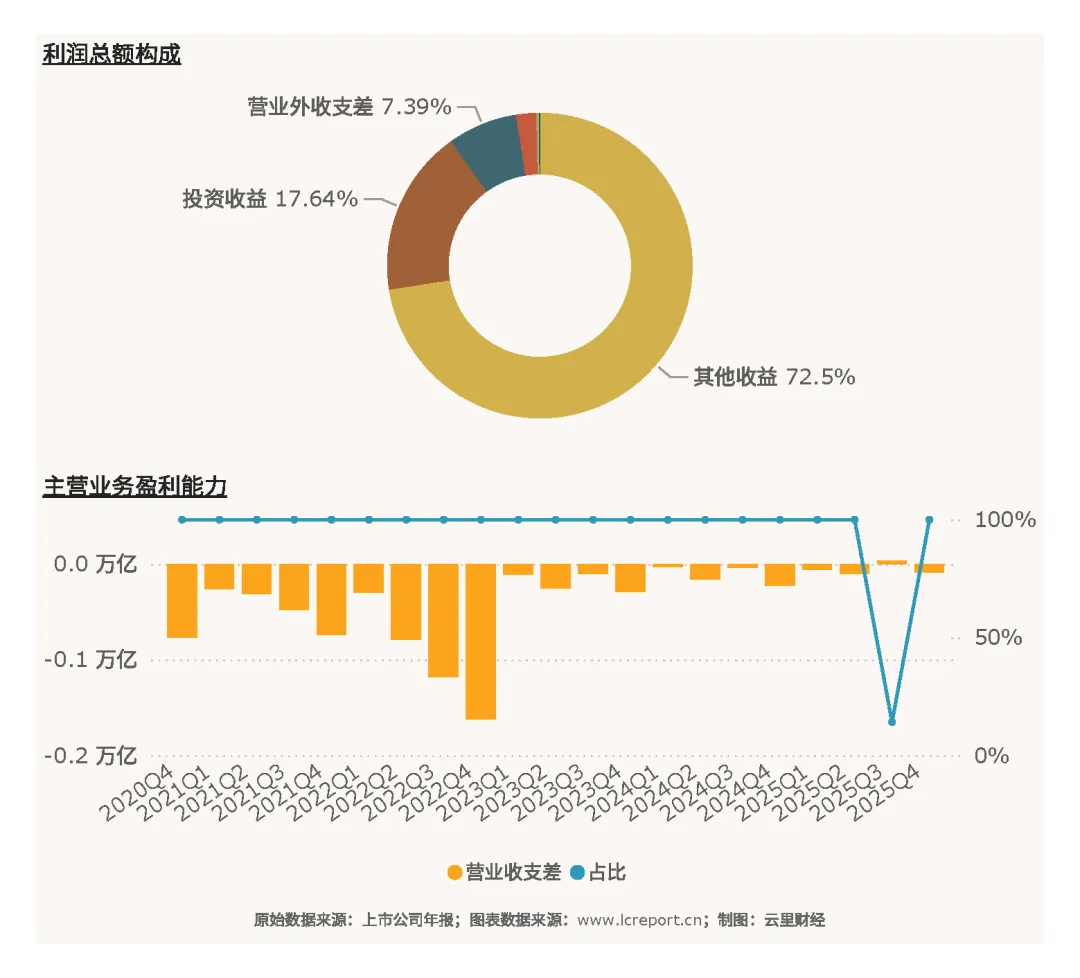

(4)主营业务盈利能力

我们用营业收支差[6]来评估行业及个股的主营业务盈利能力。2025Q4季度期末,航空运输业实现营业收支差-90.88亿元,同比变化为60.34%,显示该行业主营业务实则亏损,主要利润靠政府补助——其他收益占比超七成。

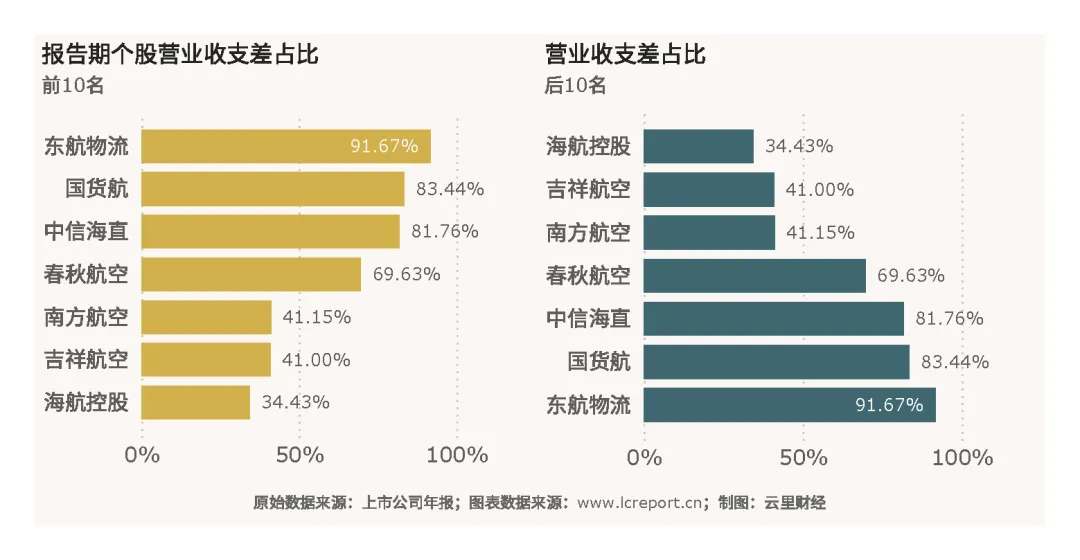

个股中,以营业收支差占利润总额比例为标准,主营业务盈利能力最强的个股是东航物流(601156),营业收支差占利润总额比例达到91.67%;主营业务盈利能力相对最弱的个股是海航控股(600221),营业收支差占比仅34.43%;而中国国航(601111)的营业收支差为-8,067,908,942.00,主营业务录得亏损。

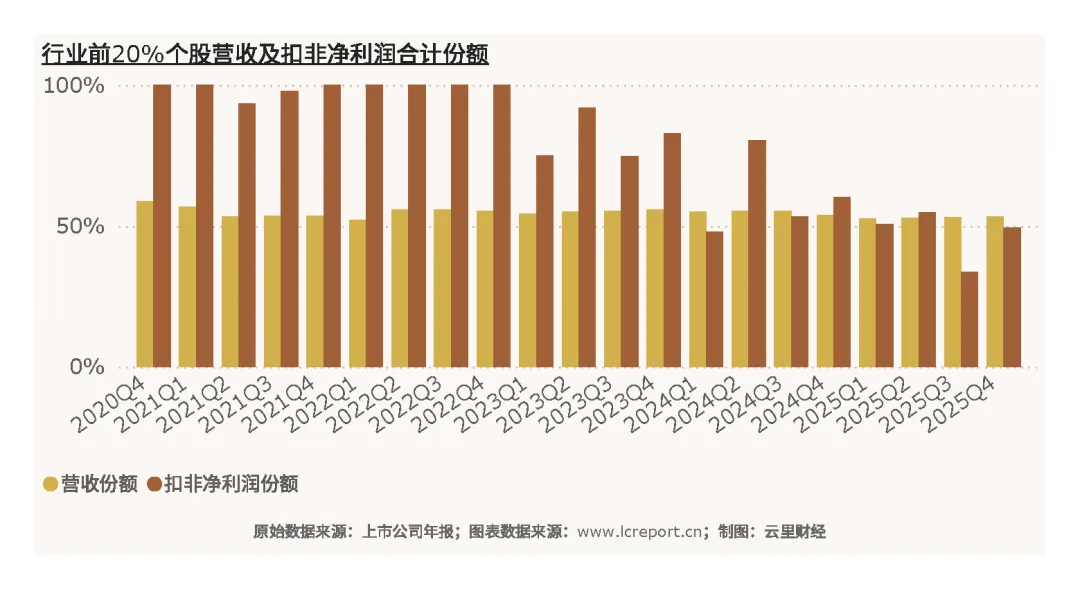

(5)行业集中度

以年累计营业收入为标准,航空运输业前20%的上市公司在2025Q4季度的累计份额为53.36%;以年累计扣非净利润为标准,前20%的上市公司的累计份额为49.46%。行业营收集中度略高于利润集中度,呈现“营收集中、利润分化”格局,客运龙头营收占比高、利润拖累,中小货运/低成本航企利润贡献强,竞争格局相对分散。

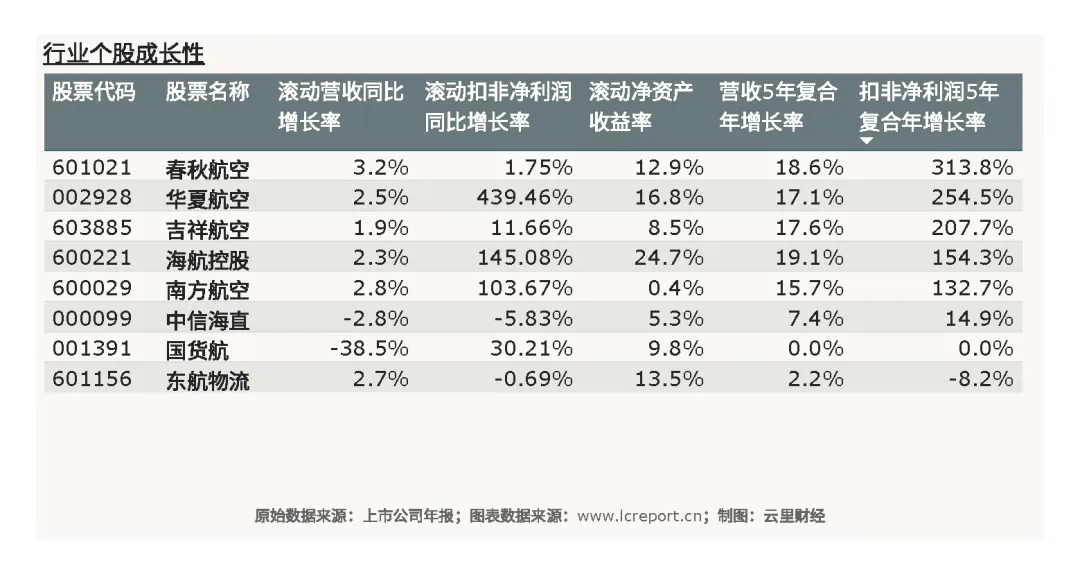

(6)个股成长性

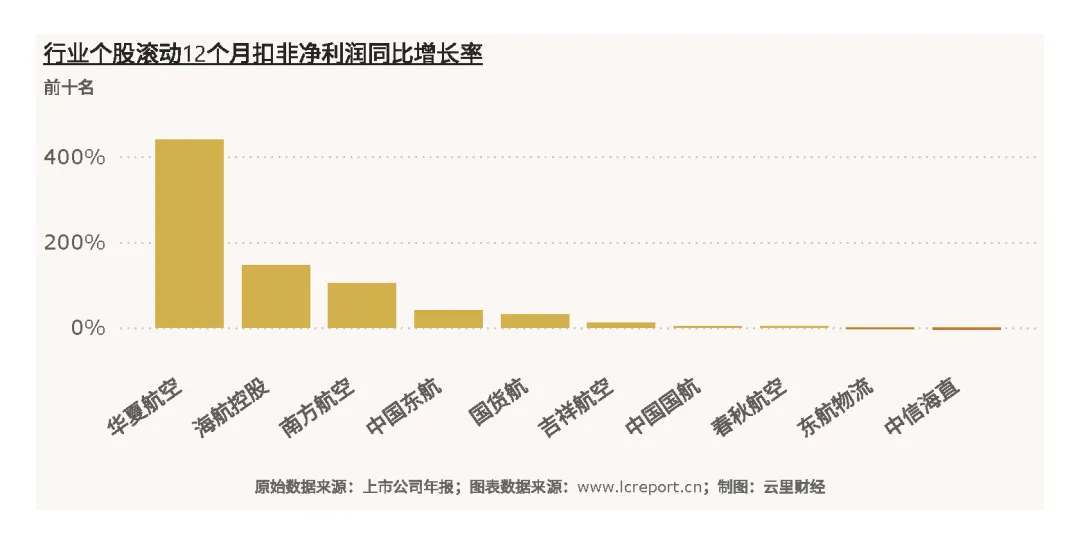

个股而言,短期成长性指标我们采用滚动12个月扣非净利润同比增长率来衡量,扣除上一期扣非净利润为负值的标的,成长性最好的个股是华夏航空(002928),滚动12个月扣非净利润同比增长率为439.46%;成长性最弱的个股是中信海直(000099),滚动12个月扣非净利润同比增长率仅-5.83%。

我们用扣非净利润五年复合年均增长率衡量的话,成长性最好的个股是春秋航空(601021),扣非净利润复合年增长率为313.76%;成长性最弱的个股是东航物流(601021),扣非净利润五年复合年均增长率仅-8.15%。短期成长弹性集中于中小区域航企,长期看,低成本模式穿越周期能力最强,货运航企受周期波动影响,长期增速偏弱。

5、行业现金流

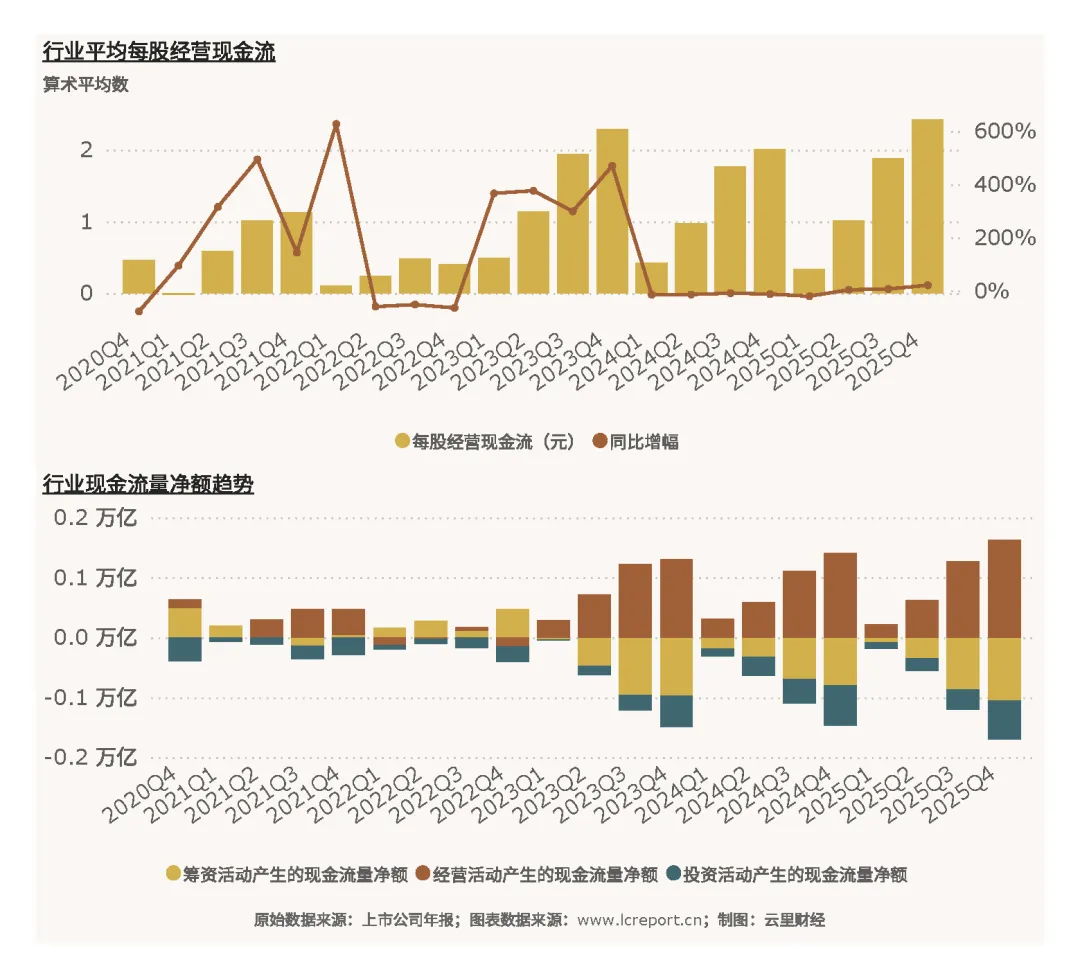

2025Q4季度航空运输业实现平均每股经营现金流2.42元,同比增幅为正。行业现金流表现强劲,国内出行回暖、客运回款稳定,货运现金流充裕,现金流入以票务、货运收入为主,流出集中于燃油、租赁、人工等刚性支出,充沛现金流支撑债务偿还、运力优化,财务韧性较强。

6、资产与负债

(1)资产

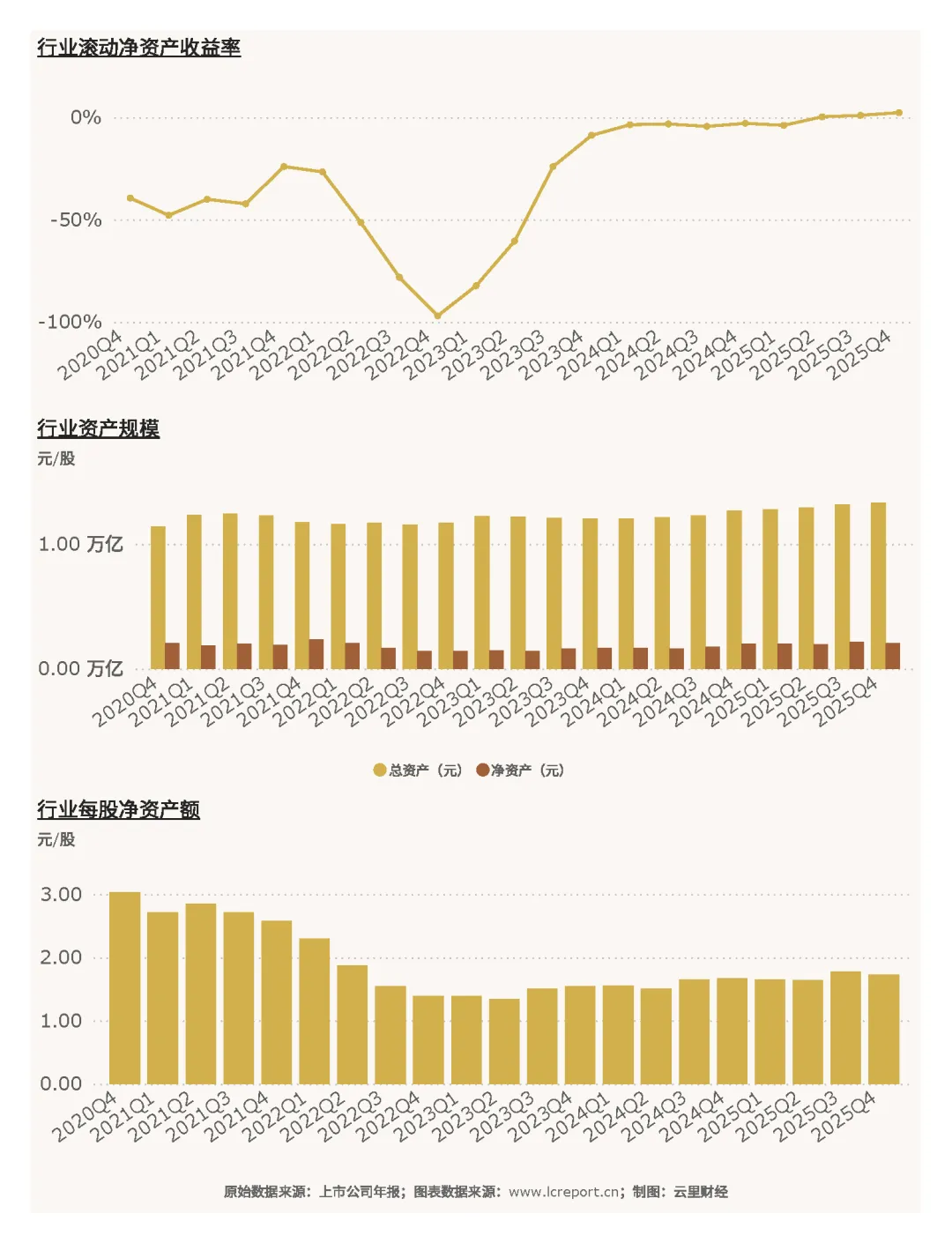

2025Q4季度航空运输业的总资产达到13,292.89亿元,净资产为2,074.14亿元,同比增幅为-2.78%,每股净资产为1.73元/股,滚动净资产收益率为2.27%。

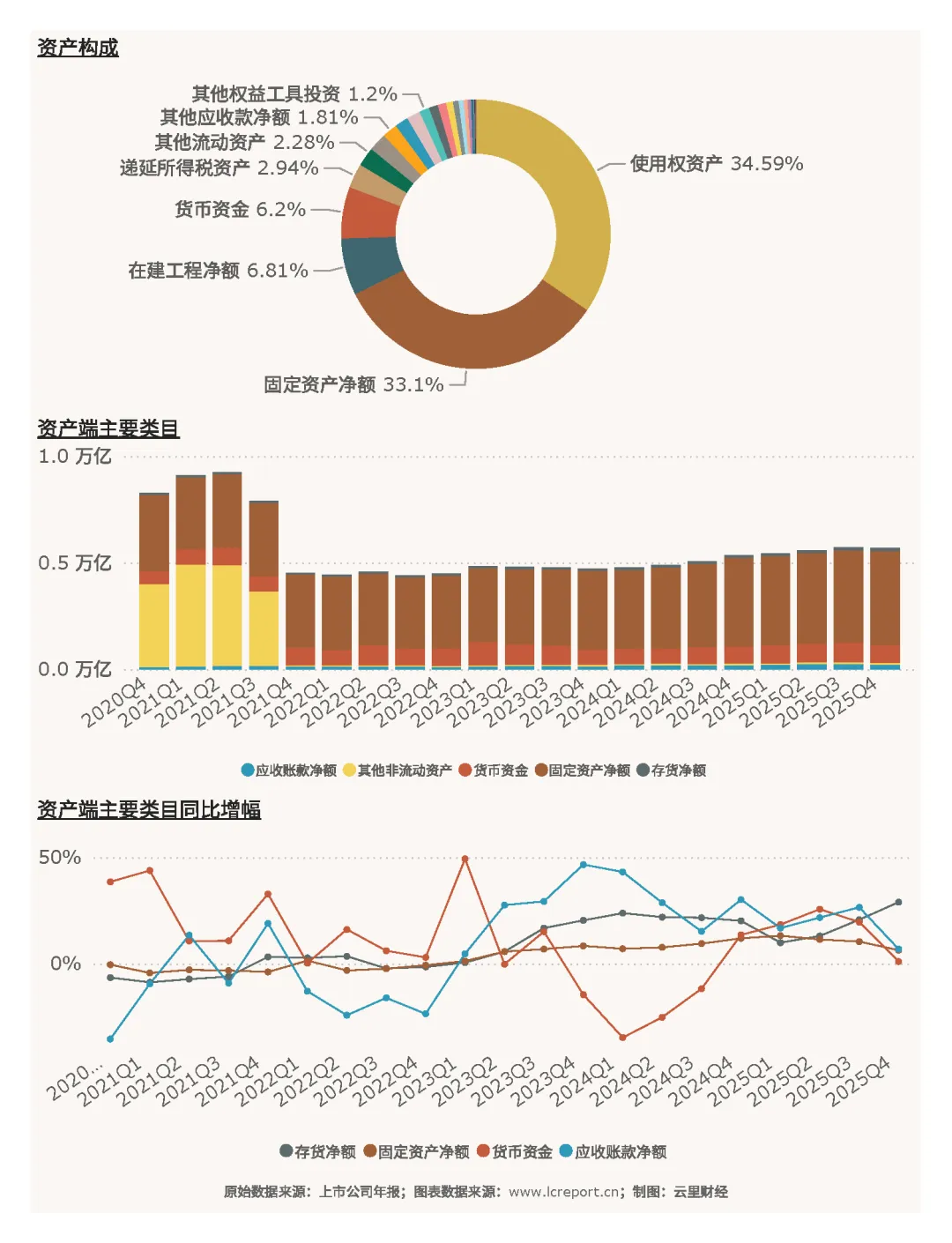

从资产结构来看,行业呈现出典型的重资产、低流动性特征。资产构成中,使用权资产(飞机租赁资产)占比 34.59%、固定资产净额占比 33.1%,两者合计占比超过 67%,说明行业核心资产几乎全部集中在飞机等航空运营设备上,这类资产具有投资规模大、折旧周期长、处置流动性差的特点,一旦需求不及预期,将直接形成刚性成本压力。资产结构中,货币资金占比仅 6.2%,流动性储备相对不足,而在建工程净额占比 6.81%,仍在持续的运力投入进一步锁定了未来现金流,资产端的高度固化导致行业缺乏应对外部冲击的缓冲空间。从趋势上看,固定资产净额自 2021 年后持续稳定,而货币资金规模在 2022 年后显著低于疫情前水平,资产质量和流动性储备整体偏弱。

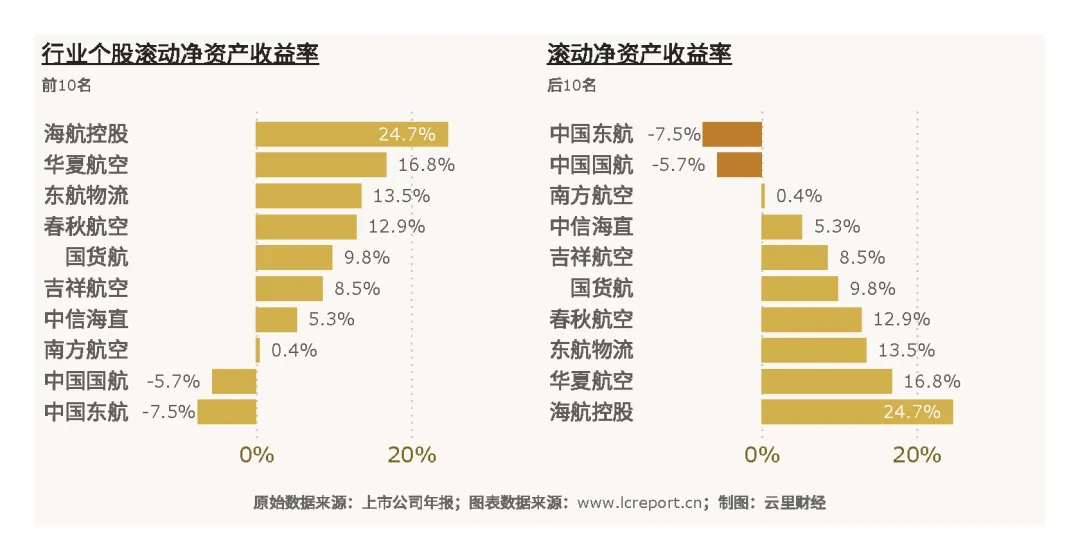

当季,航空运输业中滚动净资产收益率最高的个股是海航控股(600221),滚动净资产收益率为24.68%;滚动净资产收益率最小的个股是中国东航(600115),滚动净资产收益率为-7.53%。行业资产规模庞大、重资产属性极致,净资产小幅下滑源于利润分配、资产减值,资产回报率偏低,符合行业重折旧、高投入特征,个股ROE分化,海航控股重组后修复领先,中国东航亏损拖累。

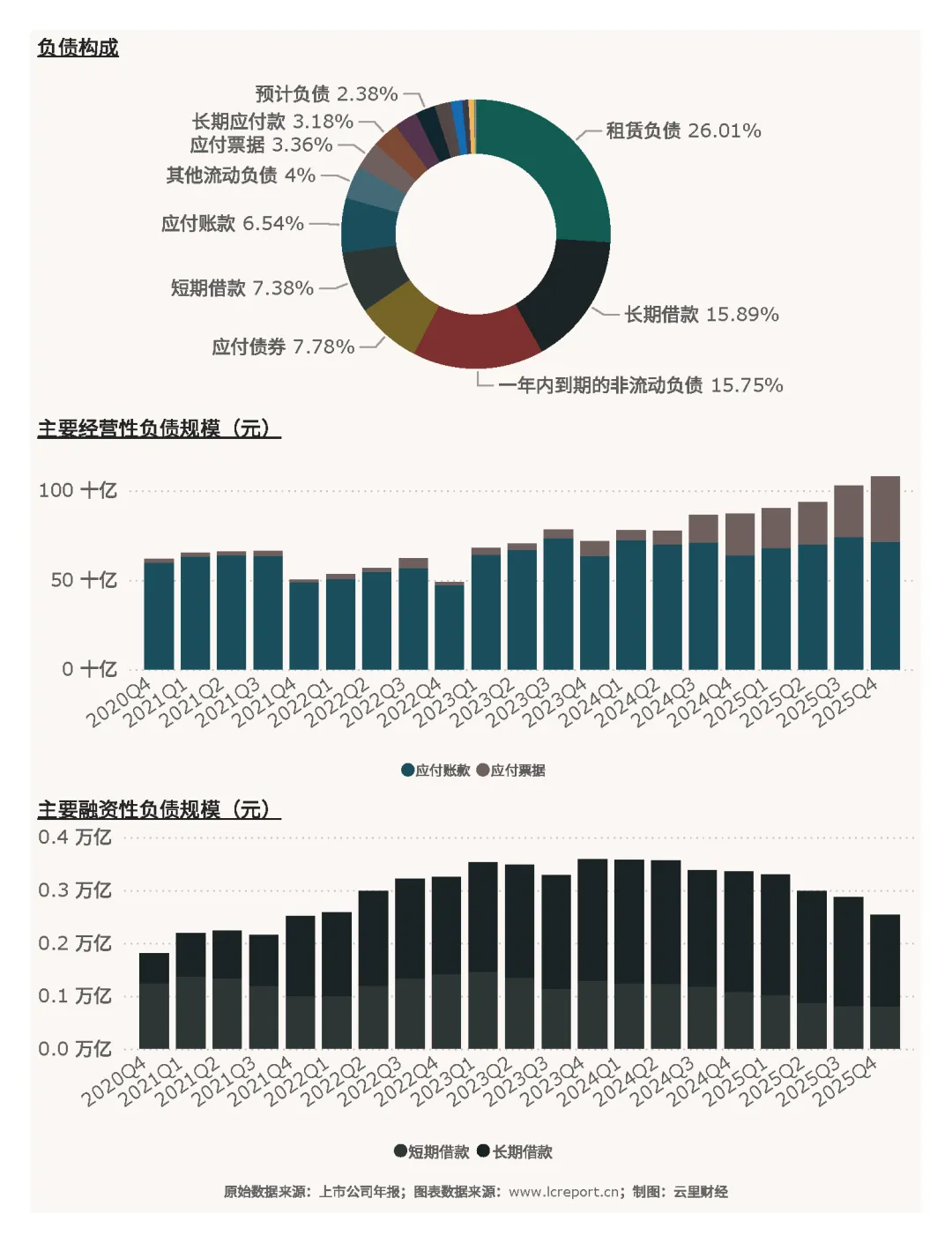

(2)负债

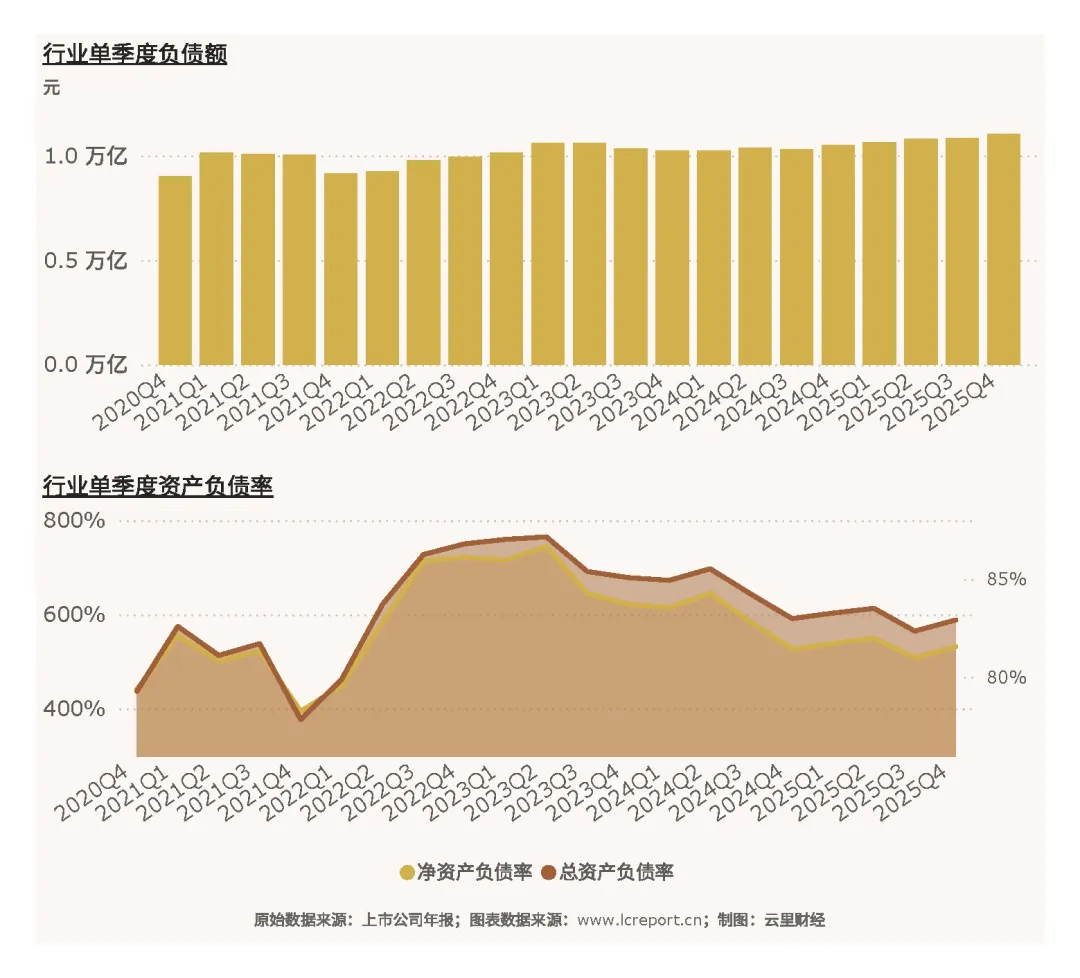

2025Q4季度航空运输业的总负债达到11,022.00亿元,整体总资产负债率为82.92%。

负债结构方面,行业呈现高杠杆、高刚性、高短期偿付压力的特征。负债构成中,租赁负债占比 26.01%、长期借款占比 15.89%、一年内到期的非流动负债占比 15.75%,三者合计占比近 60%,加上短期借款 7.38%、应付债券 7.78%,刚性债务占比超过 70%,利息和租金支出形成持续的现金流消耗。从规模趋势看,主要融资性负债(短期 + 长期借款)在 2020-2023 年持续攀升,2023 年后虽略有回落,但整体规模仍维持在 0.3 万亿以上高位,经营性负债规模也同步扩张,显示行业整体债务负担持续加重。这种 “长期债务高、短期偿付压力大、租赁负债刚性强” 的结构,叠加资产端重资产固化,导致行业资产负债率持续攀升,2025 年达到 82.92%,财务弹性显著不足,利息支出持续侵蚀主业利润,成为行业增收不增利的核心推手之一。

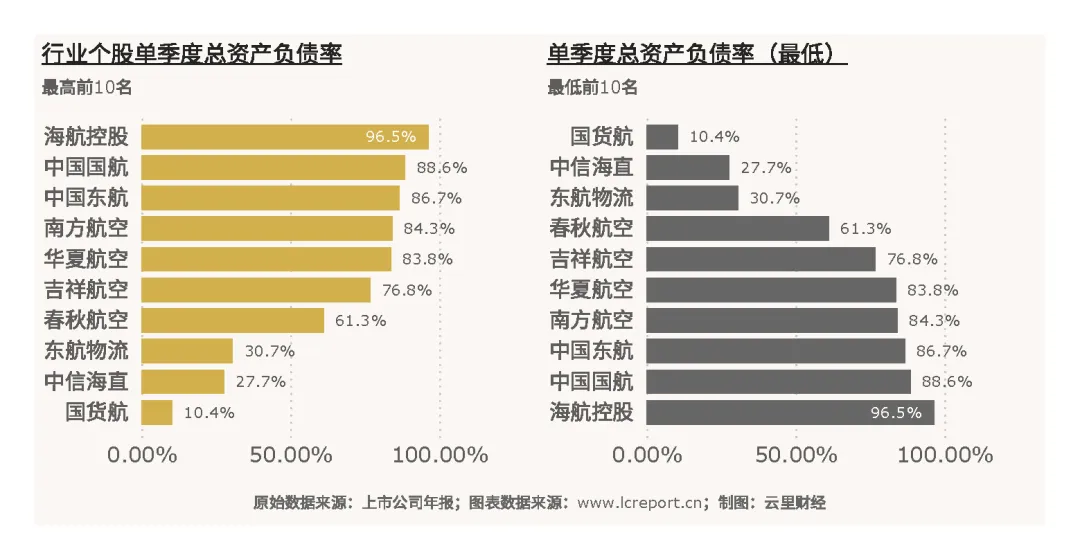

报告期末,航空运输业中总资产负债率最高的个股是海航控股(600221),负债率为96.47%;总资产负债率最低的个股是国货航(001391),负债率为10.36%。行业高负债特征突出,飞机租赁、长期借款占比高,偿债压力大,货运、低成本航企财务稳健,客运龙头杠杆偏高、风险集中。

7、总结

总之,2025 年国内航空市场呈现出典型的 “量强利弱” 格局,客运量、客座率、航班量等经营指标全面超越 2019 年水平,但财务表现却显著恶化,全年扣非净利润仅 47.67 亿元,较 2019 年大幅缩水,四季度更是单季亏损 101.49 亿元,行业增收不增利特征极为突出。造成这一反差的核心,并非需求不足,而是资产负债结构失衡、刚性成本高企与盈利结构扭曲的叠加效应。

从资产端看,行业呈现极端重资产特征,固定资产与使用权资产合计占比超 67%,资产固化、流动性弱,折旧与租赁费用刚性强,难以随需求周期灵活调整。负债端高杠杆、高刚性特征尤为明显,负债率高达 82.92%,租赁负债、长期借款、一年内到期债务占比近 60%,利息与租金持续侵蚀利润;叠加美元负债敞口较大、人民币升值形成汇兑损失,进一步放大财务压力。成本结构上,航油成本占比高达 33%,显著高于疫情前,持续挤压毛利空间。

盈利结构分化极为突出:四季度 101.49 亿元亏损几乎全部由四大客运航企拖累,全年利润缩水则主要由国航、东航亏损主导;货运与低成本航企凭借模式优势保持稳健盈利,主业贡献度高,而传统客运航企主业持续亏损、高度依赖非经常性收益,盈利质量偏弱。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本,反映主营业务盈利能力。

[END]

阅读更多>>

免责声明

LegalDisclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。