主营业务:

闻泰科技股份有限公司(简称:*ST闻泰),成立于1993年1月。是全球领先的集研发设计,和生产制造于一体的半导体、产品集成企业,主要为全球客户提供半导体功率器件、模拟芯片的研发设计、晶圆制造和封装测试。手机、平板、笔电、AIoT、汽车电子等终端产品研发制造服务。主营半导体、产品集成的研发和制造。

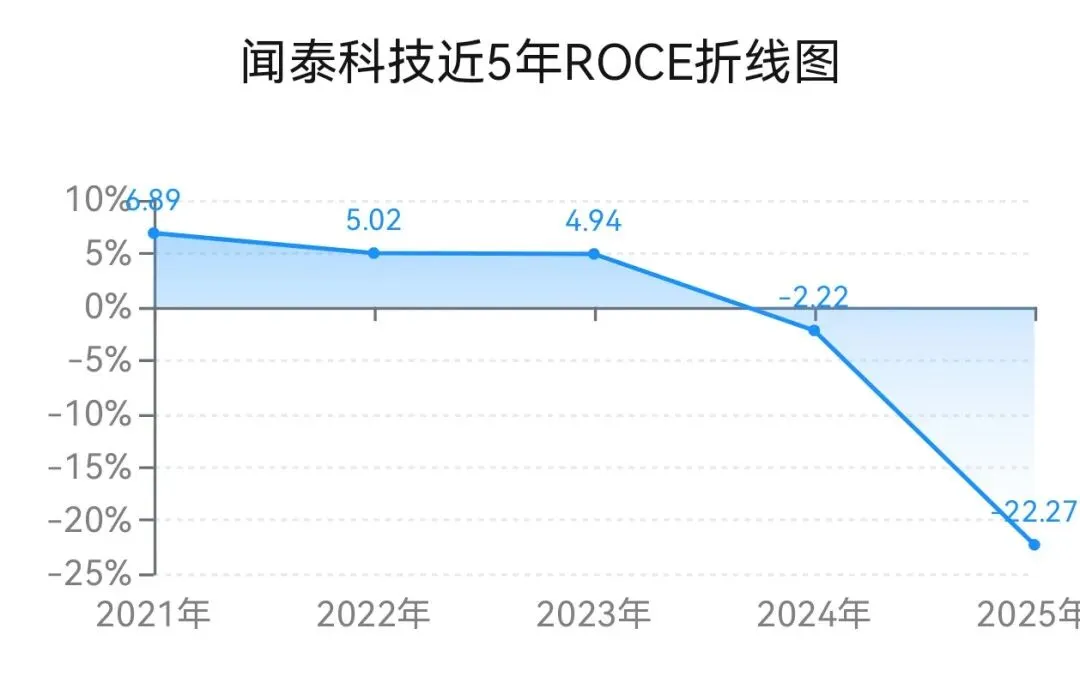

一、赚钱能力ROCE与ROE

1、ROCE(已动用资本回报率)衡量的是企业利用实际投入资本(包括债务和股权)的回报率,能更纯粹地反映业务本身的盈利能力。

简单的说:公司每投入1块钱资本,到底能赚回多少钱。它比净利润更真实,比ROE更不容易被美化,是判断企业盈利能力的“照妖镜”。

2021年到2025年ROCE数据:6.89%→5.02%→4.94%→-2.22%→-22.27%。

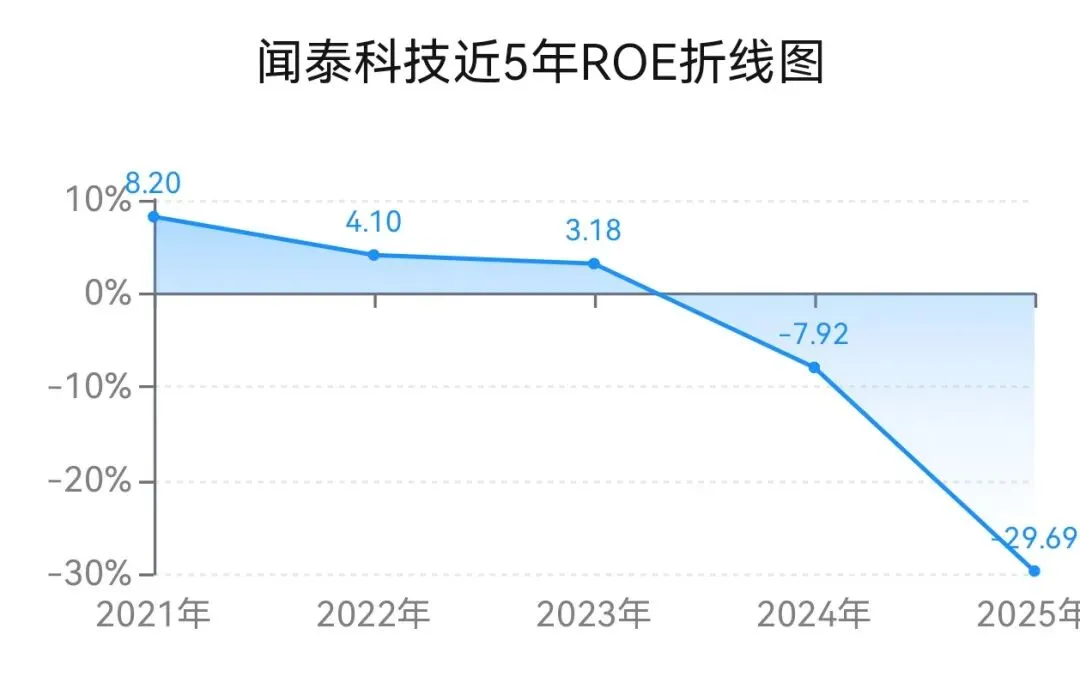

2、ROE(净资产收益率)衡量企业运用股东自有资本,获取净利润能力的核心财务指标,反映股东权益的投资回报水平。

2021年到2025年ROE数据:8.20%→4.10%→3.18%→-7.92%→-29.69%。

数据来源于财务报表

二、数据看市场地位

1、营业收入——公司的业务规模和市场容量。营收增长,是靠价还是靠量?

2021年到2025年营业收入数据:527.3亿元→580.8亿元→612.1亿元→736.0亿元→312.5亿元。

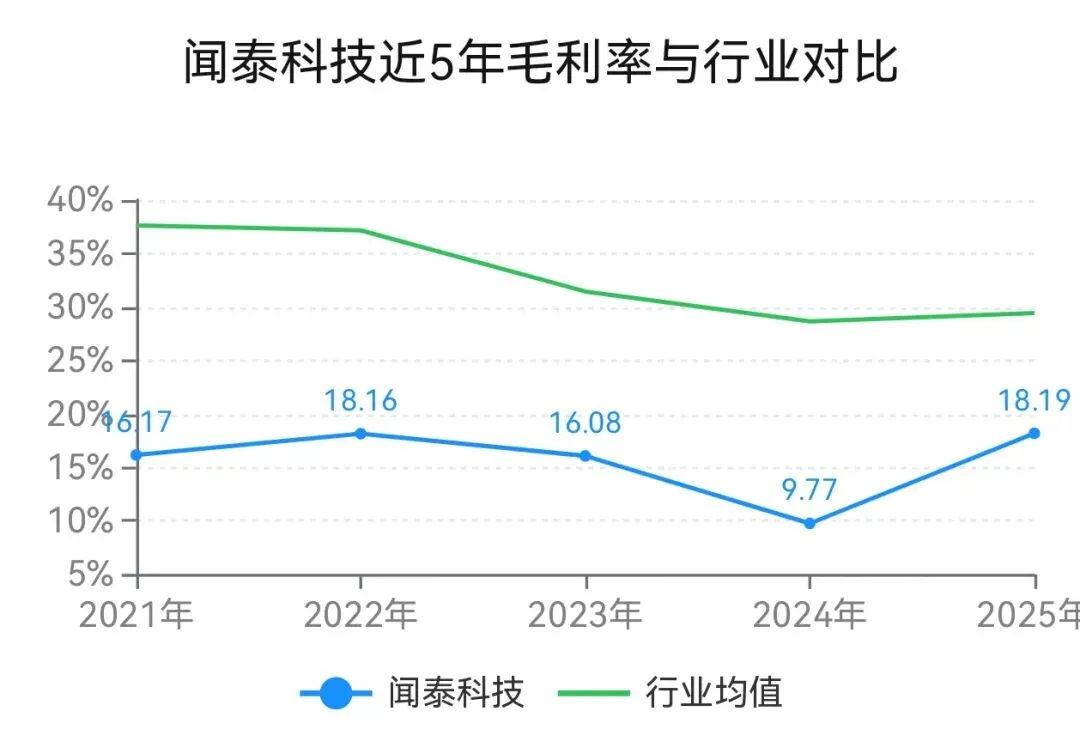

2021年到2025年毛利率数据:16.17%→18.16%→16.08%→9.77%→18.19%。

【2021→2025年毛利率与行业对比】

数据来源于财务报表

3、下游购买方的关系——应收账款和存货占营业收入比。

2021年到2025年,应收账款和存货占营业收入比:29.58%→31.68%→32.20%→26.88%→10.12%。

4、上游供应商的谈判能力——应付账款占营业收入比。

2021→2025年应付账款占营收比:21.60%→20.64%→20.80%→17.00%→7.39%。

三、管理效率

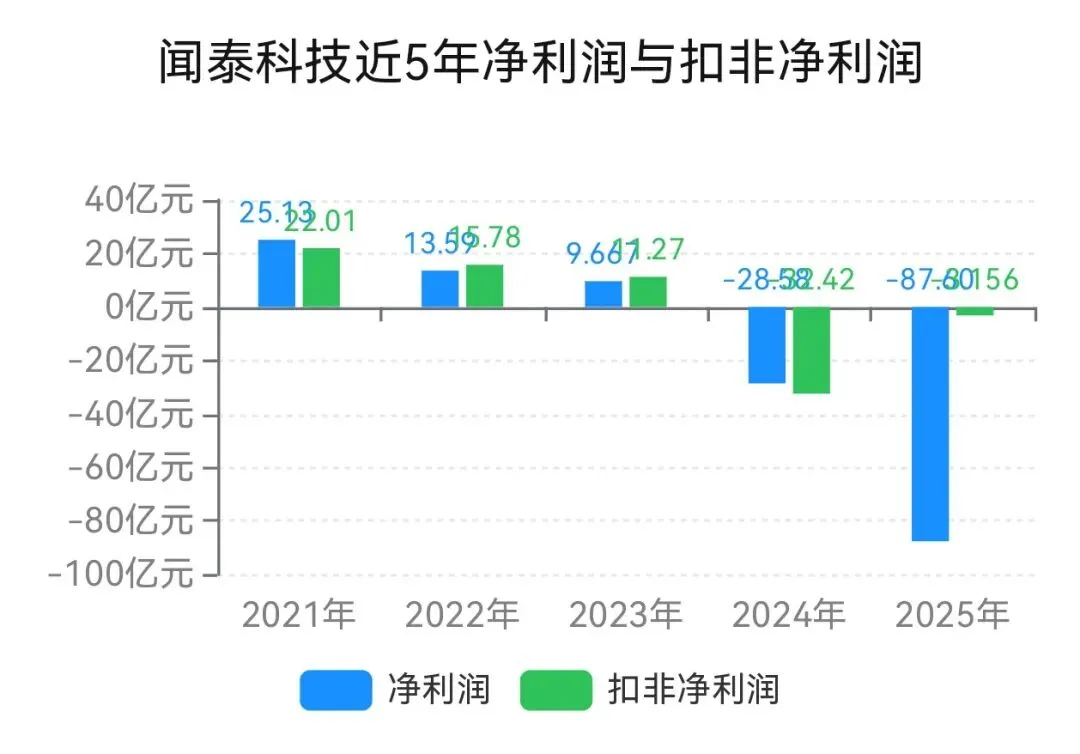

1、净利润——企业的“里子”。

2021年到2025年净利润数据:25.13亿元→13.59亿元→9.667亿元→-28.58亿元→-87.60亿元。

【2021→2025年扣非净利润:22.01亿元→15.78亿元→11.27亿元→-32.42亿元→-3.156亿元。其实、扣非净利润比净利润,更能反映其核心业务的盈利能力。】

2、净利率——衡量企业将收入转化为最终利润的“效率漏斗”。

2021年到2025年净利率数据:4.77%→2.34%→1.58%→-3.88%→-28.03%。

3、总资产周转率——管理能力的体现。 在同行中,资产周转率更高的公司,通常意味着其库存管理更优(存货周转快),收款能力更强(应收账款周转快),资产利用更充分。

2021→2025年总资产周转率数据:0.80→0.77→0.79→0.97→0.53(次)

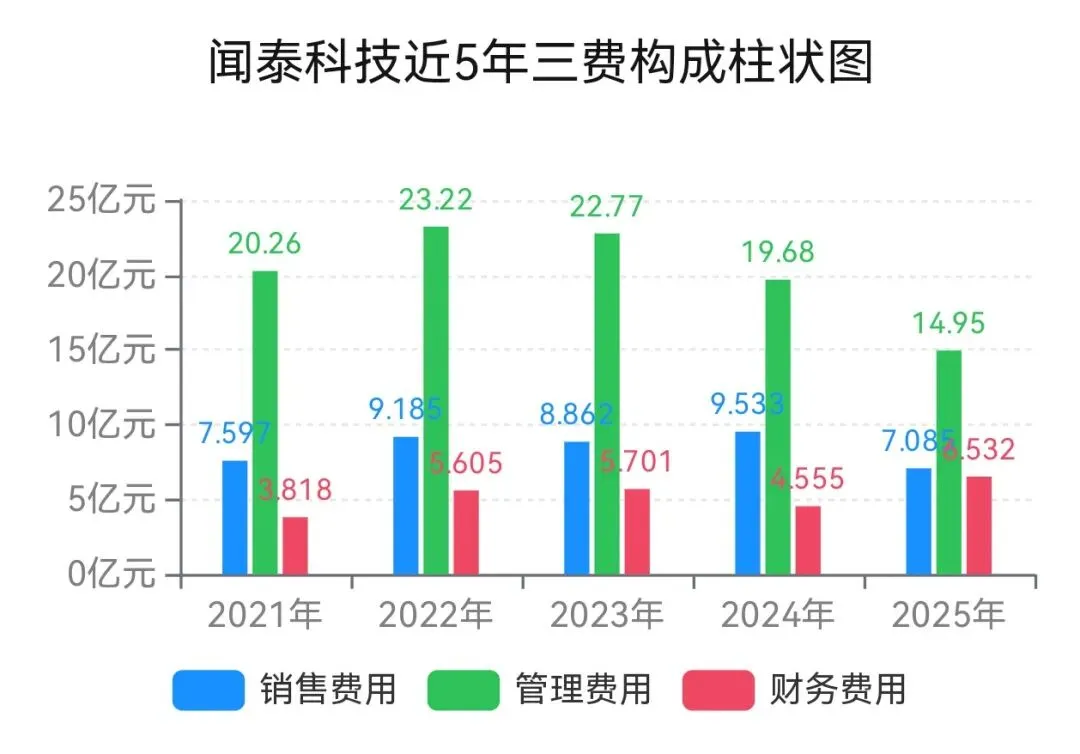

4、三费(销售、管理、财务费用)占营业收入比。

2021→2025年三费占营收比数据:6.01%→6.54%→6.10%→4.59%→9.14%。

四、盈利质量。生意还在正常运转,但赚钱的“舒服程度”?

现金流:真金白银,还是纸面富贵?财务分析里,最骗不了人的就是现金流。

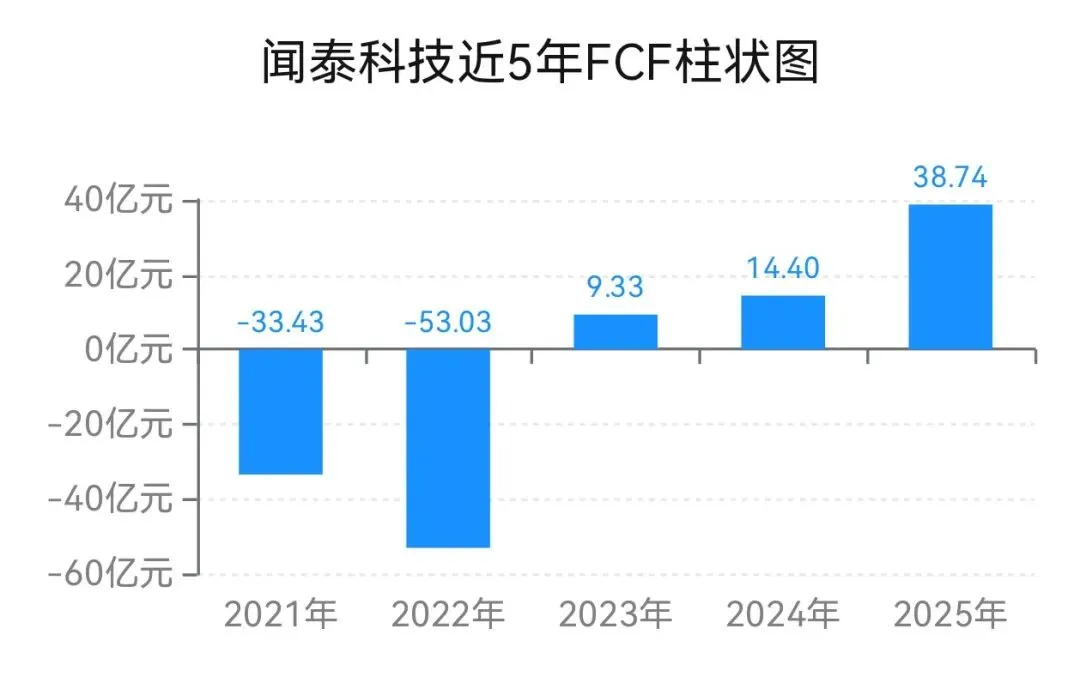

1、可用于分配给股东、债权人或再投资的钱——自由现金流(FCF)

2021年到2025年自由现金流数据:-33.43亿元→-53.03亿元→9.33亿元→14.40亿元→38.74亿元。

【FCF值根据上市公司财务报表数据作者计算,(FCF=经营活动产生的现金流量净额﹣资本性支出(CapEx)口径计算)】

2、盈利的“含金量”——净现比。净利润有没有转化为真金白银?

2021年到2025年净现比数据:69.60%→122.30%→602.46%→-157.17%→-67.25%。

3、企业销售收入现金回收效率的核心财务指标——收现比。收入是不是真正收到钱?

2021年到2025年收现比数据:98.63%→103.25%→101.96%→102.04%→139.65%。

五、未来的增长“护城河”。研发与长期竞争力:是否有第二增长曲线?

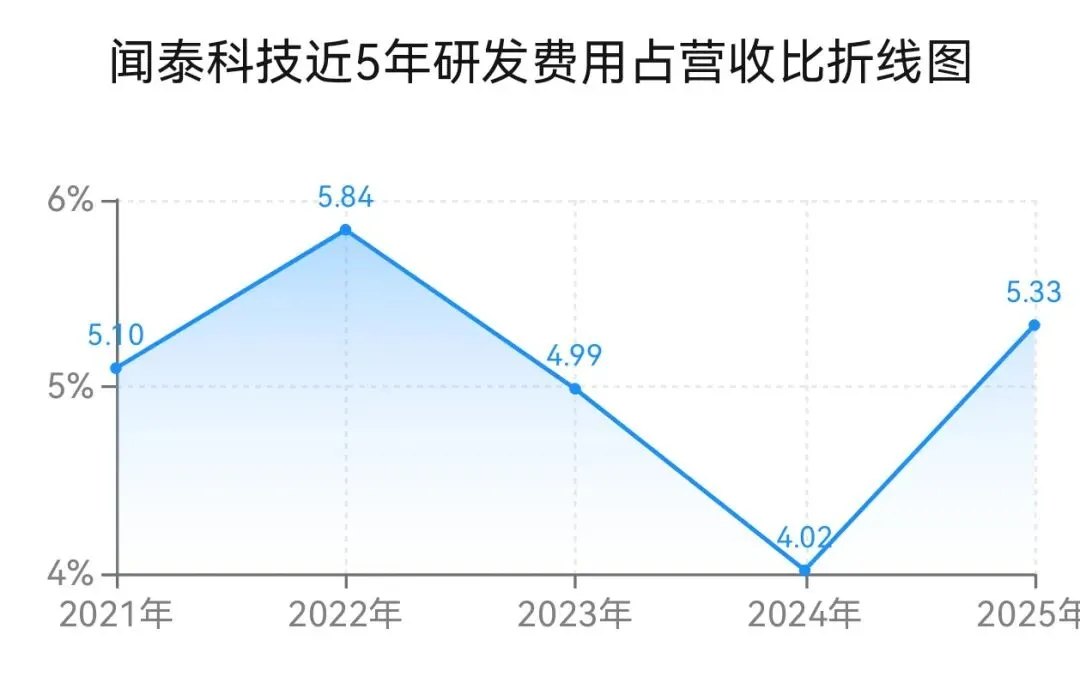

1、研发费用——对未来的信心和投入力度。

2021年到2025年研发费用数据:26.89亿元→33.94亿元→30.57亿元→29.58亿元→16.65亿元。

【看近五年研发费用占营业收入比,衡量企业是否愿意押注,长期技术竞争力的一个关键参考指标。】

【比值根据财务报表数据计算】

2、账上还有没有钱,是不是真有钱?看货币资金和期末现金余额。

2025年货币资金:17.34亿元。期末现金余额:42.60亿元。

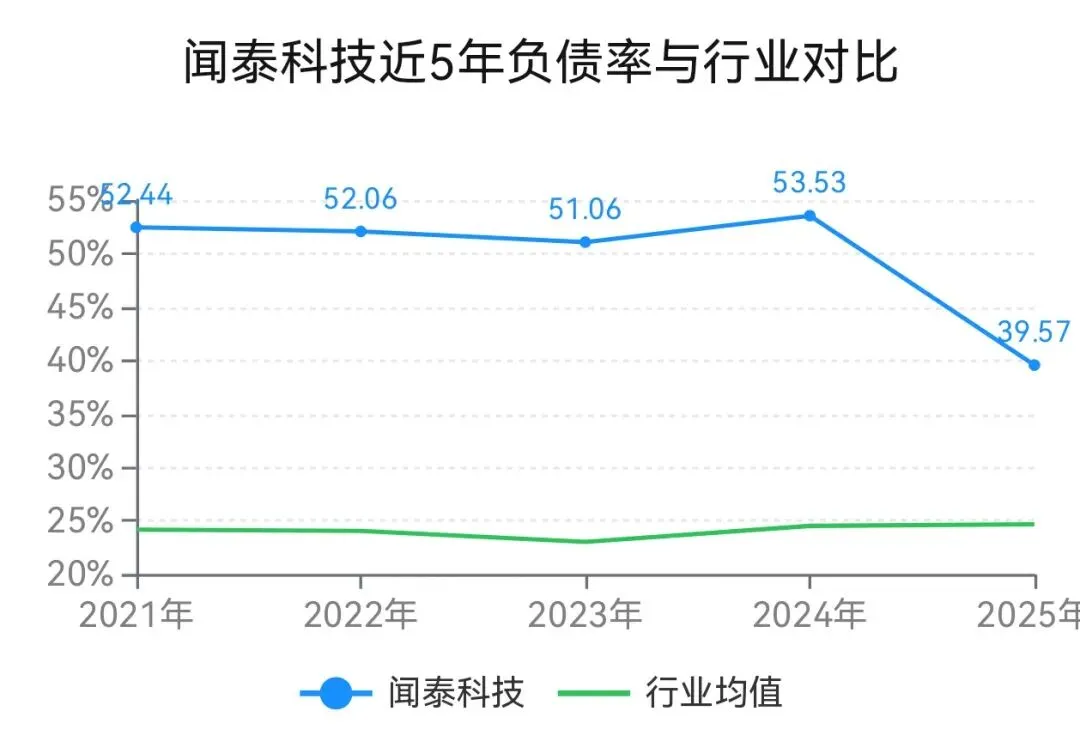

3、更重要的事:财务风险和杠杆水平——负债率,风险是否可控?

2021→2025年资产负债率数据:52.44%→52.06%→51.06%→53.53%→39.57%。

【2021→2025年,资产负债率与行业对比】

数据来源于财务报表

六、2025、2026年一季报ROCE和FCF

最近的季报与上年同季,赚取真金白银能力比较。

2025年一季报ROCE:1.21%。

2026年一季报ROCE:-0.18%。

(一季报ROCE计算口径与年报计算相同)

2025年一季报FCF:18.819亿元。

2026年一季报FCF:3.78亿元。

(一季报FCF计算口径与年报计算相同)

从这些数据中,我们能学到什么?他教会我们三个核心动作:

第一,看财报前先看审计意见。

这是财务分析的“总闸门”——“无法表示意见”,意味着审计师无法验证报表真实性,所有基于这些数据的分析结论,都必须打上“前提存疑”的标签。

在*ST闻泰这个案例中,无论ROCE、自由现金流还是毛利率,都只能作为方法论演示素材,绝不能作为投资判断的依据。

第二,当核心指标“打架”时,必须追问“为什么”。

2021→2024年:营收从527.3亿增至736亿元,但毛利率从16.17%,波动降至9.77%(2022年曾反弹至18.16%,随后持续下滑)。

这指向增收不增利——要么产品降价抢市场,要么成本失控,或者两者兼有。

2025年:营收腰斩至312.5亿,毛利率却反弹至18.19%。反常信号的原因不是经营好转,而是合并范围收缩——安世境外自2025年10月起不再并表,而该部分业务毛利率较低,剔除后被动拉高了整体毛利率。

这教会我们:看到毛利率大幅波动,第一反应不是“变好”和“变坏”,而是去查“合并范围是否变化”。

第三,用“净利润 vs 扣非净利润”的差异寻找财务地雷。

两者相差84亿(净利润-87.60亿,扣非-3.156亿),差额主要来自:控制权受限,确认投资损失89.48亿元 ,另外、年报实际计提资产减值准备合计约8.76亿元。

核心业务实际亏损只有3亿出头,会计巨亏来自一次性出清。

这教会我们:要学会区分“经营亏损”和“一次性出清”,前者是慢刀子割肉,后者是财务洗大澡。

但审计无法验证这些减值是否合理——这正是“无法表示意见”的核心。

风险与挑战:值得关注的矛盾点。

一:营收腰斩与毛利率反弹——这组“反常信号”的底层逻辑

2025年1月起产品集成业务陆续剥离,叠加10月安世境外控制权受限,不再纳入合并范围,两大低毛利率,业务受阻因素共同导致合并范围大幅收缩。留在并表范围的半导体业务(安世境内)毛利率长期处于35%→38%高位,在低毛利业务出表后,整体毛利率从2024年的9.77%,被动拉高至2025年的18.19%。

但需要明确的是,毛利率反弹的主因是,产品集成业务的整体剥离,而非安世境外不再并表。

结论:毛利率反弹不是竞争力增强,而是报表结构变化。这警示我们:任何财务指标的同比变化,都必须先确认统计口径是否一致。

二:审计为什么“无法表示意见”?——不是“否定”,而是“无法判断”

直接原因:审计机构无法获取安世境外的,完整财务数据和信息系统权限,无法验证:

1、合并范围调整是否合理。

2、89.48亿投资损失是否准确。

3、第四季度收入、成本、费用是否完整。

深层影响:这不是审计师认为公司造假,而是审计师被剥夺了验证能力。这种“无法表示意见”比“否定意见”更棘手——因为连问题有多大都不知道。

这教会我们:遇到“无法表示意见”,最理性的做法是,暂停一切基于这些数据的分析。

三:2026年一季报的预警信号

2026年一季报ROCE转负(-0.18%),FCF从上年同期的18.82亿元,骤降至3.78亿元。

叠加荷兰法院裁决维持控制权继续受限、半导体业务一季度收入仅8.08亿元——若2026年度财务会计报告,仍被出具无法表示意见,公司将触发终止上市条件。

公司已公告整改方案,预计2026年、年报有望恢复标准审计意见,但该事项仍存在重大不确定性。

四:2025年ROCE溃败(-22.27%),与自由现金流膨胀(+38.74亿元)的差异。

主因是:控制权受限,确认投资损失89.48亿元(计入EBIT)+ 计提资产减值8.76亿元(经营资产贬值)。两项合计约98亿元拉低了EBIT,而自由现金流、因不涉及这些非现金项目仍保持正值(+38.74亿元),两者在会计上完全不矛盾。

但审计无法验证这两者的边界是否清晰,因此背离本身可能只是“数字游戏”,不代表真实经营状况。

当一家公司的核心指标集体“打架”——营收腰斩但毛利率反弹、ROCE溃败但现金流膨胀、审计拒绝签字——你的第一反应会去查什么?

是合并范围、资产减值附注,还是现金流量表补充资料?在评论区用你学到的财务指标留言,我们一起用方法论验证。

【 本文所有分析均基于公开财务信息及自行计算的财务指标,旨在分享财务分析方法与商业逻辑,不涉及任何具体的投资建议。市场有风险,投资需谨慎! 版权声明:本文内容为子木财悟原创,未经授权不得转载。】