报告延伸:2026年中国经济年中展望(文末附全文pdf) 出 品 方:大摩

一、出口拉动增长,AI资本开支拉动增长,从而经济维持“双速”运行,不过内需持续滞后

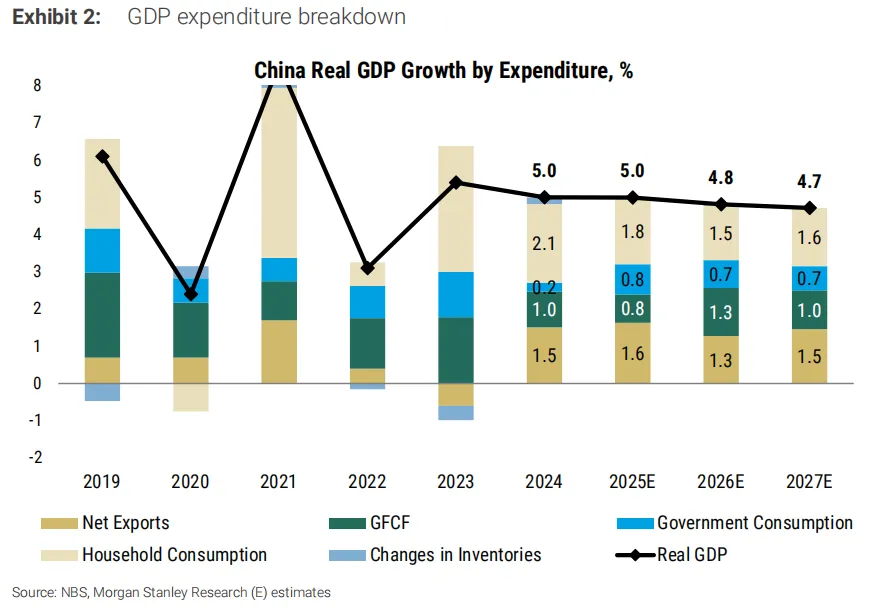

报告的关键核心判断在于,到了2026年中国经济展现出显著的“双速”结构:出口和投资,特别是与AI和能源转型相关的投资,会有着强劲的表现,然而私人消费却会持续处于疲软状态。出口会成为推动增长的主要引擎,净出口对于实际GDP增长的贡献预估为1.3个百分点。与此同时,AI和绿色资本开支会对制造业投资起到支撑作用,但是消费增速会减缓至3.7%,2025年时为4.5%,这反映出劳动力市场的疲弱以及房地产调整所带来的持续制约。

上图展现出了按照支出法来计算的GDP之下各个分项的增长所具有的贡献,清楚地显示出了净出口以及资本形成的拉动方面的作用

二、出口强劲但就业传导弱化:资本密集化与产能过剩限制就业改善

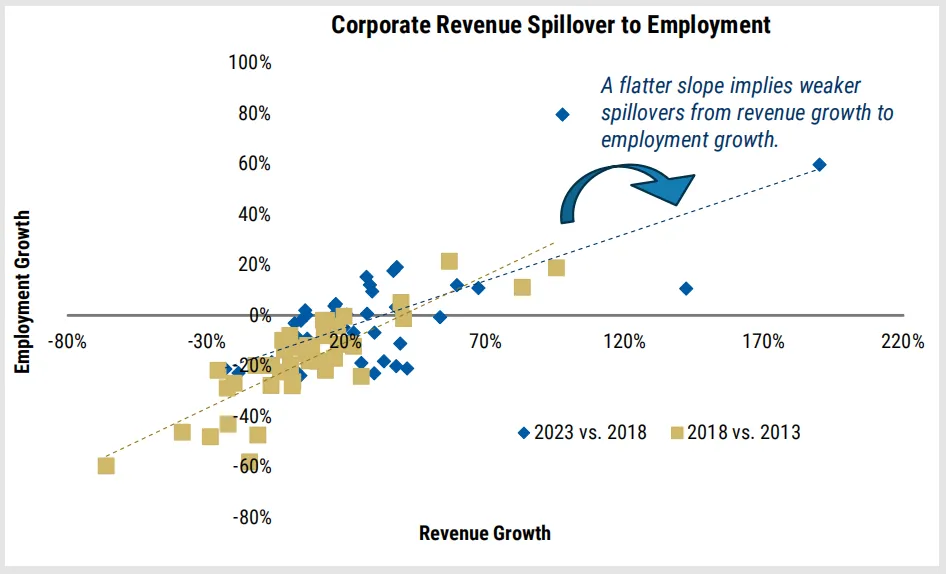

报告表明,即便出口展现出颇为亮色的表现,然而其对于就业所产生的拉动作用,却远远比不上以往的周期。其中缘由存在两个方面:其一在于,出口结构朝着资本密集型方向(像电动车、半导体、电力设备这类)进行升级,每创造一美元出口所带来的就业岗位数量有所减少;其二在于,制造业广泛存在产能过剩的状况,企业优先考虑的是提升产能利用率,而并非扩招员工。所以,即便出口呈现强劲的增长态势,劳动力市场却依旧较为疲软,青年面临的压力相对较大。

图表呈现出,工业部门利润向就业传导的相关性逐年减弱,这证实了资本朝着密集化方向发展以及自动化对于就业所产生的挤出效应

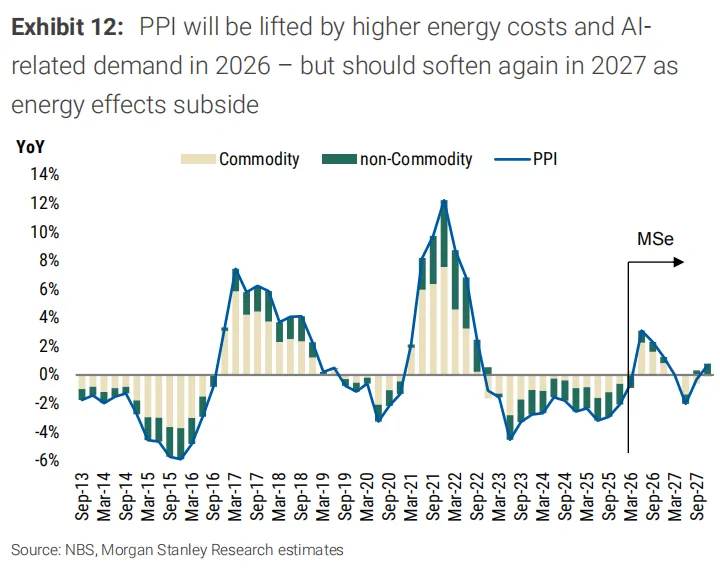

三、再通胀主要依赖输入性因素,内生动力不足

报告指出,2026年时通胀出现回升,其中PPI升至1.5%,CPI为0.8%,这种回升更多时候是因能源成本以及AI相关需求拉动所导致的“输入性”或者结构性再通胀,并非国内需求全面出现回暖。因为劳动力市场表现得疲软,下游定价能力存在限制,所以成本向核心消费品价格的传导受到阻碍。一旦能源冲击消退,2027年通胀有可能再次变弱,缺乏可持续的需求-价格循环。

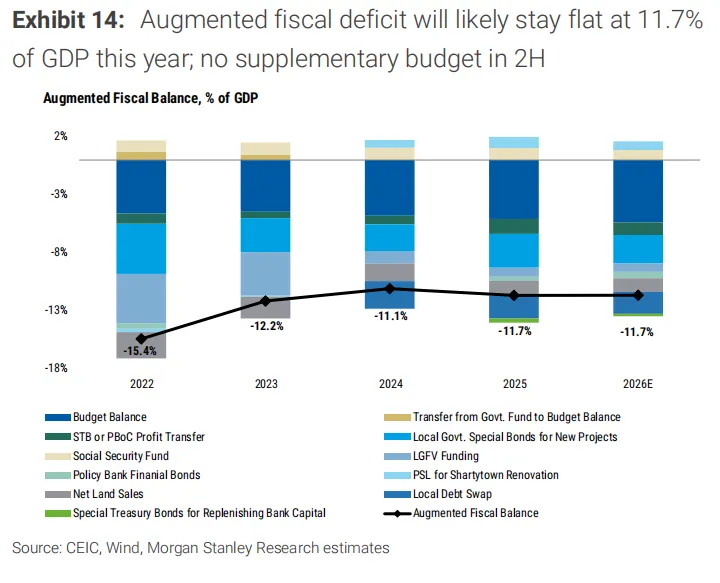

四、政策维持“巡航控制”,财政货币均无增量宽松

报告明确地把此前针对2026年下半年财政加大力度以及货币宽松(降息、降准)的预期给撤回了,因为一季度GDP增速达到了5%,出口的韧性超出了预期。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告,仅供行业科普学习。 点击查看→新用户必读【如何下载】