实盘记录

实盘表现:

实盘表现:

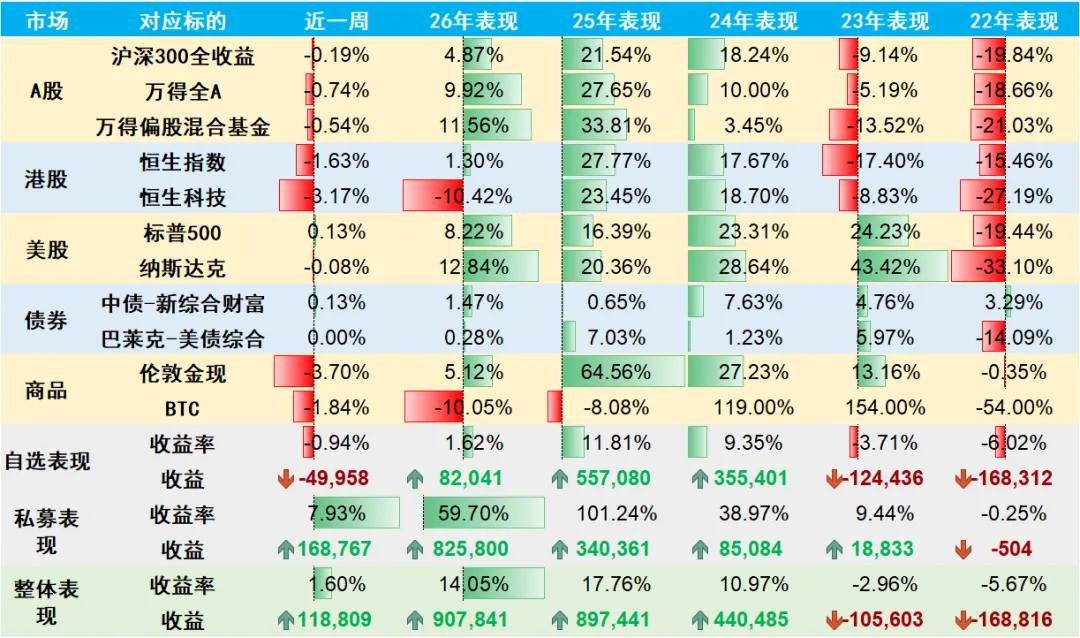

近一周(5.11-5.17)各市场及实盘表现如下图:

本周整体市场迎来一波调整,各指数均有小幅回调。

美国降息概率进一步下降,甚至预测明年加息的概率超50%,整体的美债、黄金表现都比较差。

不过A股已经很厉害,尤其是创业板等,这周都创出了历史新高。但同时也如上期所说,一些老登资产表现很差,跟跌不跟涨。

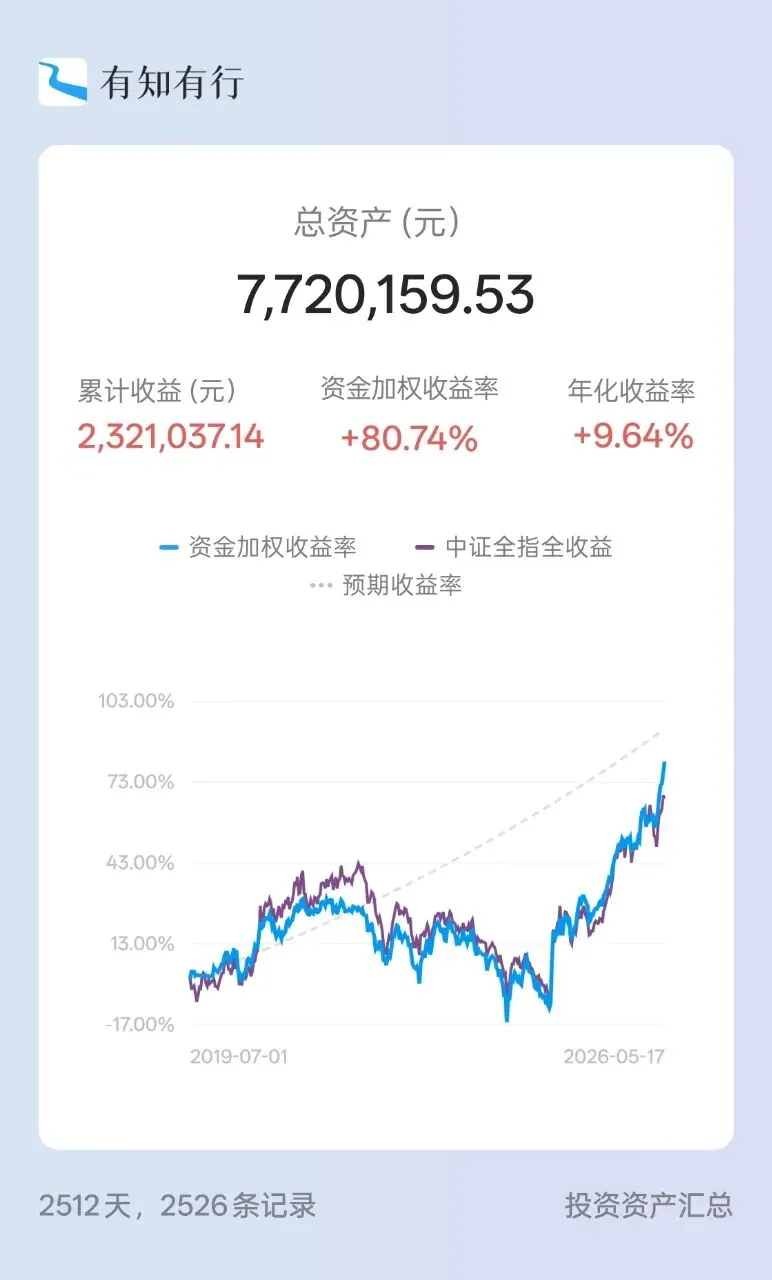

投资账户本周收益率+1.6%,本年收益14.05%

本周操作:

本周操作:

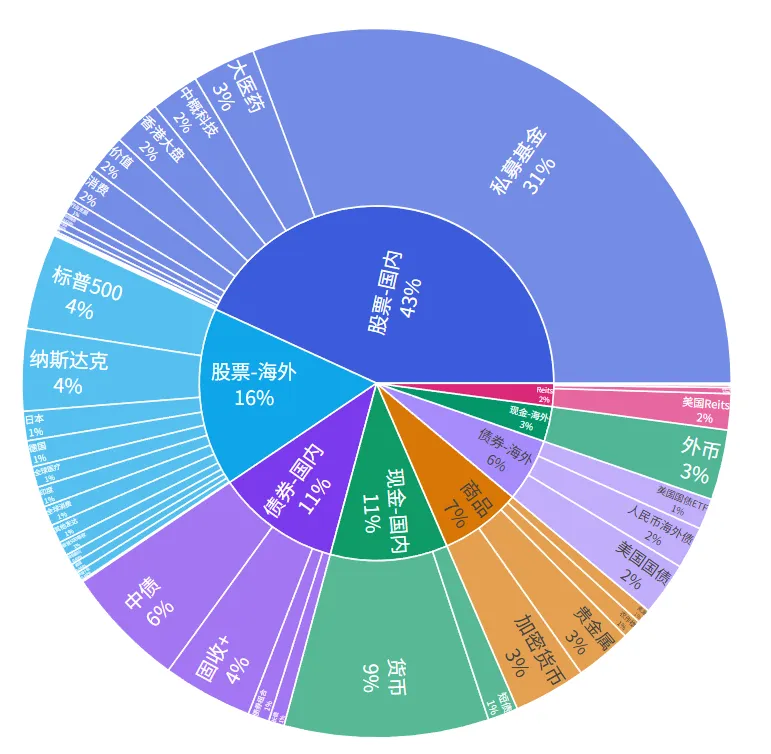

本周减仓一部分自己购买的医药、创业、信息等,调仓到私募基金

持仓情况:

持仓情况:

目前中国股票仓位43%,海外股票仓位16%

对应各资产的目标和偏离度如下,国内股票有一定超配,目前主要超配私募,本次减仓医药,整体医药还是保持一定超配。

自己配置的国内资产,如港股、恒科、医药、消费、价值,基本算是这轮牛市表现最差的资产了,也确实是在拖累收益,不过还是相信这些资产在某个时刻会带来足够的价值。

美股这边中间补了几次,现在纳斯达克和标普也基本都在历史新高区间,再持续观察一下。

财报是用来排除企业的:读《手把手教你读财报》

之前也读了很多价值投资相关的内容,天天讲“good bussiness、good people、good price”,还有企业的价值是未来现金流折现这些。但是这些都是更多道层面的事儿。

而说到具体的分析方法,也就是术,企业财报是一定要先研究的。

企业财报就是企业的体检报告,从这份报告我们能看到非常多有用的信息。掌握财报相关会计知识,是投资者在市场生存不可缺少的技能。

1、为什么我们需要这份“体检报告”?

1、为什么我们需要这份“体检报告”?

我们之前聊过很多次价值投资——从巴菲特的“长坡厚雪”,到段永平的“三要三不要”,再到老唐估值法的“三年后合理估值的50%”。这些都是“道”的层面,听起来都对,但实操起来总觉得缺了点抓手。

而如果我们只盯着企业公布的利润去看,然后就算对应的PE等等,那非常容易被误导。而阅读公司的财报能够深入理解这家公司。

沃伦•巴菲特曾说过:你必须了解财务报告,它是企业与外界交流的语言,一种完美无瑕的语言。只有你愿意花时间去学习它,学习如何分析它,你才能够独立地选择投资目标。你在股市赚钱的多少,与你对投资对象的了解程度成正比。

2、财报的三张报表:资产负债表、利润表、现金流量表

2、财报的三张报表:资产负债表、利润表、现金流量表

无论是详细的年报,还是季报,都要至少包括三张表,这也是财报中最核心的内容。

第一张:资产负债表——企业的“家底清单”

这张表告诉你,在某个时间点(比如2025年12月31日),公司手里有什么、欠别人什么、真正属于自己的有多少。

公式很简单:资产 = 负债 + 所有者权益

资产:公司拥有的东西,比如现金、存货、厂房、专利。按变现快慢分为流动资产(一年内能变现的)和非流动资产。

负债:公司欠别人的钱,比如银行贷款、应付账款。同样按偿还期限分流动负债(一年内要还的)和长期负债。

所有者权益:总资产减去总负债后,真正属于股东的钱,也叫“净资产”。

老唐教我们重点看几个地方:货币资金是否充足?应收账款占比是否过高?存货有没有积压?有息负债是否超过了公司的承受能力?

打个比方:资产负债表就像一个人的体检报告,告诉你这个人的身体素质如何,有没有“三高”、骨质疏松。

第二张:利润表——企业的“成绩单”

这张表反映一段时间内(比如2025年全年),公司赚了多少钱、花了多少钱、最后剩多少。

从营收到净利润,中间要减掉成本、税费、各种费用。

老唐提醒我们,利润表是最容易“化妆” 的表。比如公司可以在年底突击销售、提前确认收入;可以把折旧年限拉长来减少当期费用;还可以通过“公允价值变动”把投资浮盈算进利润。

用书里的话说:利润表是“美颜相机”,看着好看,但不一定是素颜。

看利润表,老唐建议重点看三个数:营业收入(增长是否健康)、毛利率(有没有护城河)、扣非净利润(去掉一次性损益后,公司真正赚钱的能力)。

第三张:现金流量表——企业的“血液报告”

这张表追踪真金白银的流动。它把现金流分成三类:

经营活动现金流:公司卖产品、提供服务收到的现金,减去付出去的成本费用。这是“造血”能力,最重要。

投资活动现金流:公司买设备、建厂房、投资其他公司花出去的钱,或者变卖资产收回的钱。这是“花钱”和“回血”。

筹资活动现金流:公司借钱、发股票收到的钱,或者分红、还债付出去的钱。这是“输血”。

老唐有个经典结论:“现金流是照妖镜。” 很多公司利润表很漂亮,但一看经营现金流,长期低于净利润,甚至为负——那大概率是钱没收到,利润只是账面数字。

比如某公司净利润1个亿,但经营现金流只有2000万,剩下8000万变成了应收账款。这意味着客户没付钱,公司只是“理论上”赚了,实际口袋是空的。

所以这里也对应了巴菲特最看重的“自由现金流”的折现。

三张表的关系可以这样记:资产负债表是“家底”,利润表是“面子”,现金流量表是“日子”。 日子过不下去,面子和家底都是空的。

3、财报是“证伪”的工具,不是“证实”的说明书

3、财报是“证伪”的工具,不是“证实”的说明书

全书最核心的一个观点,就是这句“财报是用来排除企业的”。

什么是“证伪”思维?一句话概括:怀疑一切。

老唐在自己的《价值投资实战手册》中给了一个老唐估值法,而运用这个估值法的三个前提是这样的:

1、利润是否为真? 净利润是不是真金白银,还是应收账款堆出来的账面利润?

2、利润是否可持续? 今年的利润靠的是核心竞争力,还是靠变卖资产、政府补贴一次性的输血?

3、维持盈利是否需要大量资本投入? 赚来的钱是用来扩大再生产了,还是全砸进去买设备、盖厂房了?

而如果一个企业不能符合上面几个标准,那么实际上它就不是一个价值投资的标的,因为这不太符合好的商业模式的定义。

那判断这几条的核心输入,还是要从财报中来找。

4、财报是用来筛选诚信的企业

4、财报是用来筛选诚信的企业

而价值投资另外一个的标准是好的文化和管理层。

那除了在公开的言行中观察,财报也是一个非常好的体现窗口。

如果我们发现企业通过修改造假报表,来操纵自己的业绩。不论是在收入、费用,还是在资产和负债上做手脚的管理层,我们都应该第一时间远离。

上市公司操纵财务报表,大部分集中在利润表,也有小部分美化现金流量表。

从资产=负债+所有者权益+收入-费用这个等式触发,操作利润,无非是操纵收入和费用,从而引发资产和负债的变动。而美化现金流量表主要因为资本市场更在意经营活动现金流的变化。

老唐在书中花了大量篇幅讲三大操纵手法:操纵收入、操纵费用和操纵现金流。

比如操纵收入,常见的伎俩包括虚构收入、借助一次性行为夸大收入、提前确认收入。虚构收入的典型手法是成立空壳公司做虚假交易,或与已有客户进行“高价出售、高价采购”式的互换贸易。如果你看到一家公司营业收入高速增长,但毛利率却远高于行业平均水平且没有合理解释,就要警惕了——要么它有绝对垄断地位,要么它在和你演戏。

再看现金流操纵。如果一家公司虚增了利润但没收到钱,账上会出现大额应收款。这时候企业可能会通过“制造”经营现金流来掩盖。关联方交易、高比例大存大贷(账上巨款存银行,却又高息借钱)都是高危信号。老唐给出的实操方法是:看“经营活动现金流净额”和“净利润”的比例。长期背离,大概率有问题。

当然这个对初学者很多时候难以判断,但是我们不需要确认,只要有怀疑,就可以排除掉这家企业,这就是财报的作用。

投资者永远不要梦想和骗子合作能获得良好的收益,即便短期会有,大概率会那是鱼钩上的饵。

5、从五粮液修改财报来看价值投资

5、从五粮液修改财报来看价值投资

最近白酒行业的生意很难过,整个白酒板块基本是连跌五年了。

而白酒行业的头部企业五粮液,在这次公布2025年年报的时候,对之前的财务数据做了大幅修改。

一季度:营收从369.4亿调至170.9亿,净利润从148.6亿砍到44.16亿

前三季度:营收从609.5亿调至306.4亿(减少303亿),净利润从215.1亿调至64.8亿(减少150亿)

调整后的2025年全年营收405.3亿,同比暴降54.55%,归母净利润89.5亿,同比暴降71.89%。

大白话解释:五粮液原来把酒给经销商就算“卖”了,确认收入。现在新管理层认为,货只是压在经销商仓库里,没真正被消费者喝掉(没完成“终端动销”),所以这263亿货款不能算收入,只能先挂在“负债”里。钱实实在收到了,货也实实在在发走了,但账面上“不算数”。

刚被留置调查的原董事长,成了这次追溯调整的天然“挡箭牌”。新管理层把前任手里的利润一次性“出清”干净,2025年基数被打得极低,2026年一季报立马同比增长超80%,单季利润几乎追平2025年全年。

五粮液还是有扎实的护城河——账上1200多亿现金、零有息负债、浓香酒龙头的品牌底座,这些都没变,这些说明五粮液还是一个好的企业,但是是不是有一个好的文化呢,至少从这次修改财报洗澡来看,我们是要存疑的。

而在投资的时候,有疑问就够了,所以即便五粮液再做分红,回购,个人也不会再考虑投资了。

6、财报对普通投资者的作用到底是什么

6、财报对普通投资者的作用到底是什么

财报分析,是那把从“道理”通向“动手”的钥匙。

这把钥匙不难学——老唐这本书的定位很清晰,它不是要培养会计大师,而是卡在“一名普通投资者需要知道的财务知识边界上”,让你既不会因为未知而对财报心存恐惧,也不至于为没必要深究的冷僻知识耗费过多精力。

但有一点需要记住:财报是投资的必要不充分条件。

读懂财报,不代表就能找到好公司。

好公司的判断,还需要理解商业模式、管理团队、行业前景等等。但反过来,如果你读不懂财报,你可能连自己踩了一颗多大的雷都不知道。

读财报的本质是证伪,不是证实——不是拿着一份优秀的财报,拼命找它好在哪、为什么好、应该估值多少,这个是有问题的。正确的姿势恰恰相反:拿着财报,拼命找它是怎么死的。

排除了那些可能有问题的企业之后,剩下的那些企业,才是我们该去进一步研究的。