01

жҠҘе‘Ҡж‘ҳиҰҒ

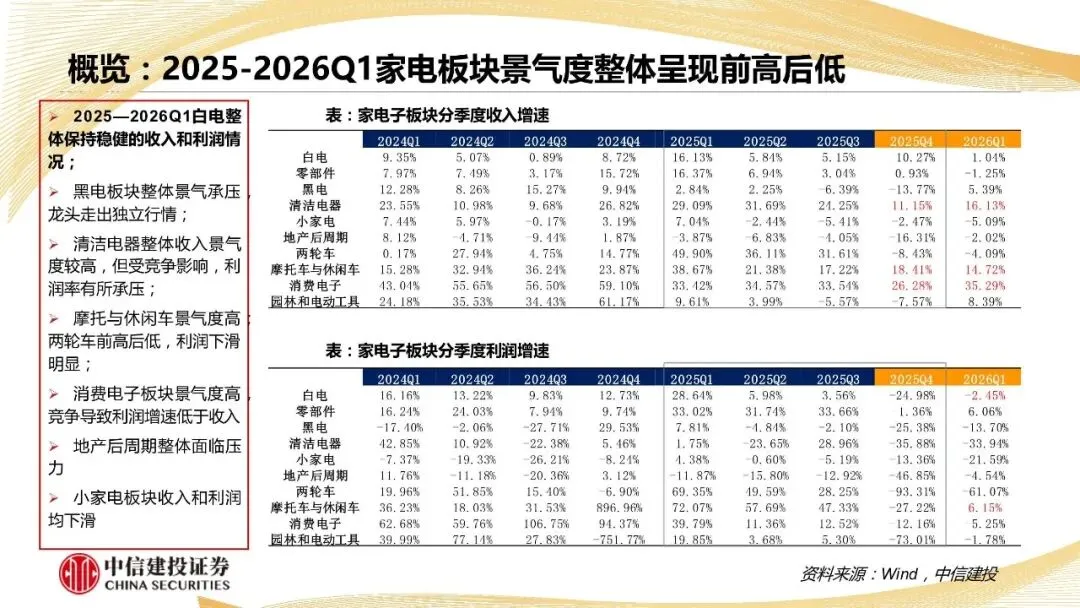

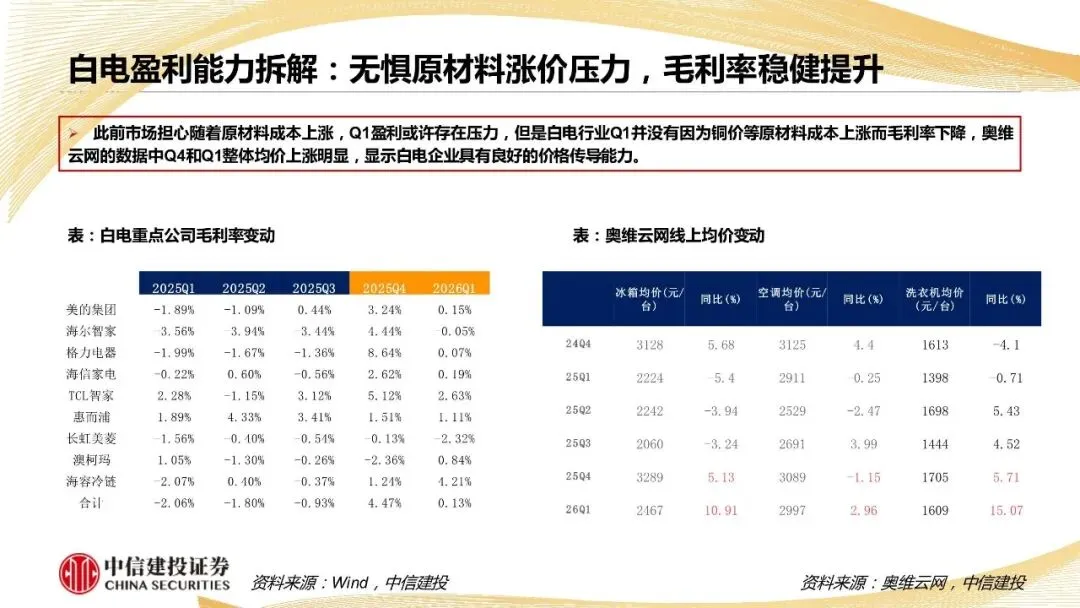

ж ёеҝғи§ӮзӮ№пјҡ2025е№ҙе’Ң2026Q1пјҢ家з”өдёҺжҷәиғҪ硬件еҗ„еӯҗжқҝеқ—ж•ҙдҪ“е‘ҲзҺ°еүҚй«ҳеҗҺдҪҺпјҢиғҢеҗҺеҺҹеӣ жҳҜ25е№ҙеӣҪеҶ…еӣҪиЎҘеёҰеҠЁпјӢе…ізЁҺеҠ еҫҒ25Q1еҮәеҸЈй«ҳеўһй•ҝпјҢ25е№ҙQ4дёҺ26Q1иЎҢдёҡйңҖжұӮејҖе§ӢеҸ—еҹәж•°зӯүеҪұе“ҚпјҢеўһйҖҹзҺҜжҜ”дёӢиЎҢпјӣ

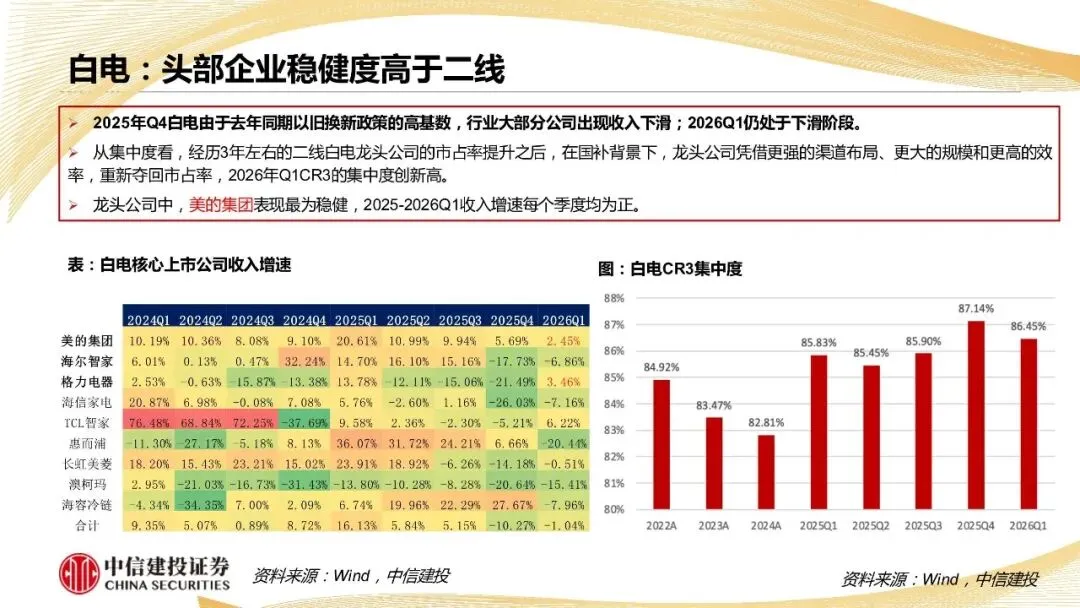

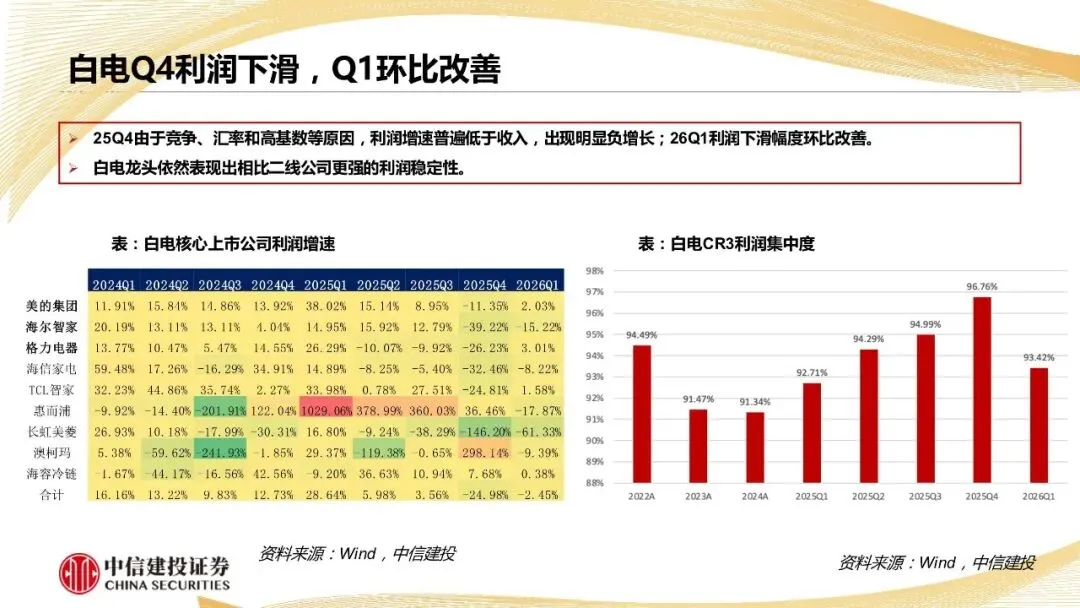

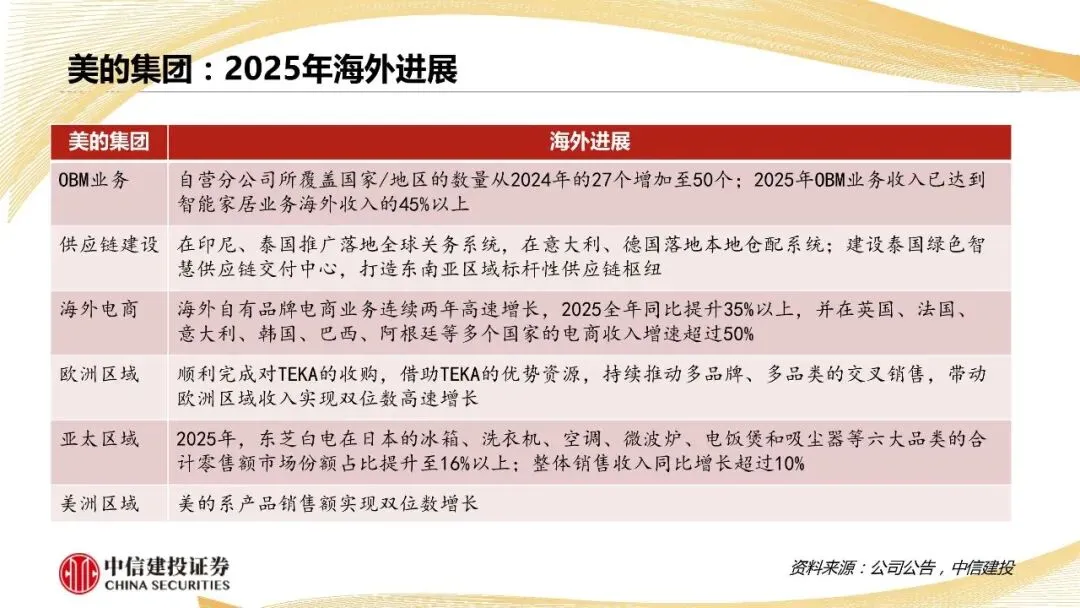

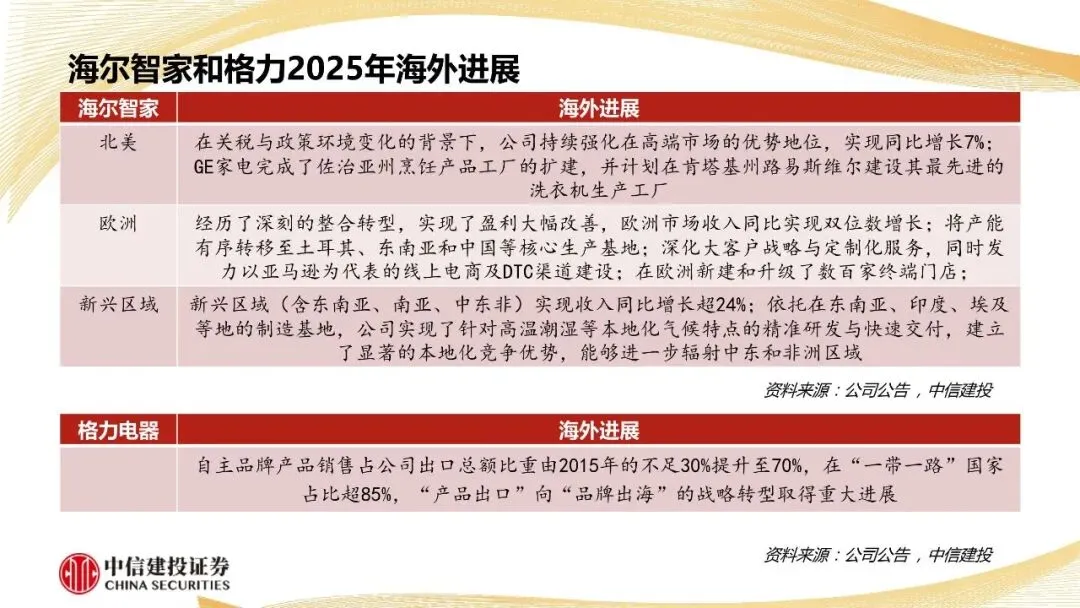

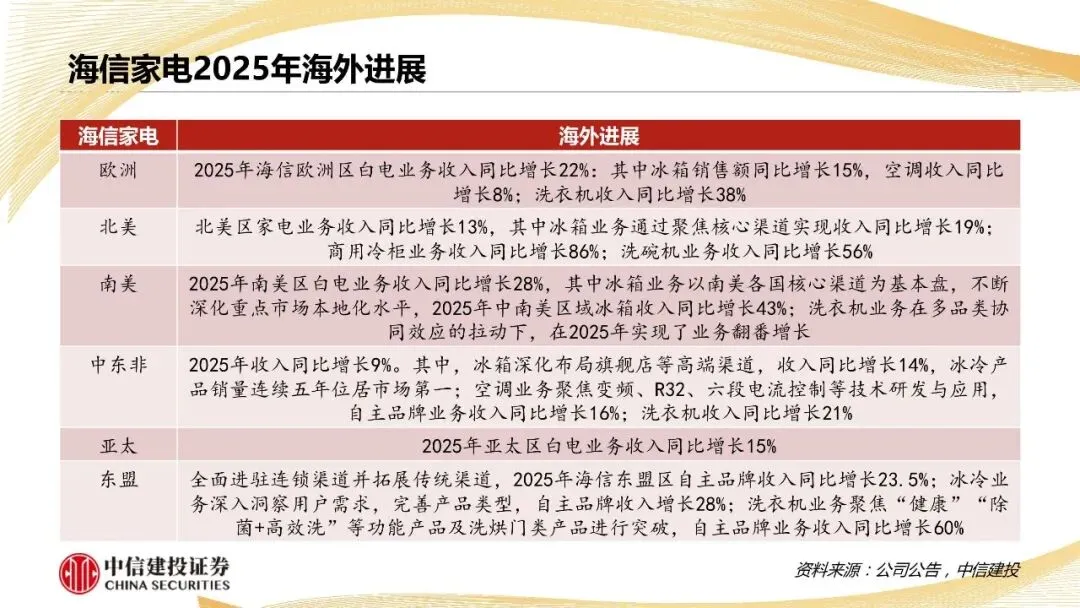

зӣҲеҲ©з«Ҝе°Ҫз®ЎжҲҗжң¬жңүжүҖдёҠж¶ЁпјҢдҪҶж ёеҝғе…¬еҸёеқҮйЎәеҲ©дј еҜјд»·ж јпјҢз»“жһ„ж”№е–„еёҰжқҘжҜӣеҲ©зҺҮжҸҗеҚҮпјҢйғЁеҲҶеӯҗиЎҢдёҡз«һдәүеҠ еү§пјҢиҙ№з”ЁзҺҮжңүжүҖдёҠеҚҮпјҢеҸ еҠ 25Q4е…ізЁҺе’ҢжұҮзҺҮеҪұе“ҚпјҢеҲ©ж¶ҰжңүжүҖжүҝеҺӢгҖӮжҖ»дҪ“зңӢпјҢжө·еӨ–еёӮеңәжҲҗдёәжқҝеқ—зҡ„ж ёеҝғеўһй•ҝпјҢзңӢеҘҪй»‘з”өзҡ„еҮәжө·е’ҢеҲ©ж¶ҰзҺҮжҸҗеҚҮгҖҒж‘©жүҳдј‘й—ІиҪҰжқҝеқ—зҡ„еҮәжө·жңәйҒҮжңҹд»ҘеҸҠзҷҪз”өзҡ„й…ҚзҪ®д»·еҖјгҖӮ

02

жҠҘе‘ҠеҶ…е®№

вҖ” END вҖ”

жӣҙеӨҡжҠҘе‘ҠеҶ…е®№иҸңеҚ•ж Ҹ

еӣһеӨҚжҡ—еҸ·

家з”өдёҺжҷәиғҪ硬件иЎҢдёҡ25дёҺ26Q1жҖ»з»“пјҡеҮәжө·жҲҗдёәж ёеҝғеј•ж“Һ-260505-дёӯдҝЎе»әжҠ•-32йЎө

иҒ”зі»еҠ©зҗҶиҺ·еҸ–

-------------------------------------------------------------------------

*е…ҚиҙЈеЈ°жҳҺпјҡд»ҘдёҠжҠҘе‘ҠеқҮдёәжң¬е…¬дј—еҸ·йҖҡиҝҮе…¬ејҖгҖҒеҗҲжі•жё йҒ“иҺ·еҫ—пјҢжҠҘе‘ҠзүҲжқғеҪ’еҺҹж’°еҶҷ/еҸ‘еёғжңәжһ„жүҖжңүпјҢеҰӮж¶үдҫөжқғпјҢиҜ·иҒ”зі»еҲ йҷӨпјӣжң¬еҸ·жҠҘе‘ҠдёәжҺЁиҚҗйҳ…иҜ»пјҢд»…дҫӣеҸӮиҖғеӯҰд№ пјҢдёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮ

2022иҝҗеҠЁе“ҒзүҢе…Ёжё йҒ“еҸ‘еұ•ж•°жҚ®з ”究жҠҘе‘ҠпјҲйҷ„дёӢиҪҪпјү

2022е№ҙи®Ўз®—жңәиЎҢдёҡдёүеӯЈжҠҘжҖ»з»“&жңәжһ„жҢҒд»“еҲҶжһҗз ”з©¶жҠҘе‘ҠпјҲйҷ„дёӢиҪҪпјү

2022е№ҙжқӯе·һеёӮдә§дёҡе…ЁжҷҜеҲҶжһҗз ”з©¶жҠҘе‘ҠпјҲйҷ„дёӢиҪҪпјү

2022е№ҙж•°еӯ—еҢ–йҮҮиҙӯеә”з”ЁеңәжҷҜдёҺе…ёеһӢжЎҲдҫӢз ”з©¶жҠҘе‘ҠпјҲйҷ„дёӢиҪҪпјү

2022е№ҙж–°дёӯејҸзғҳз„ҷиЎҢдёҡеҲҶжһҗеҸҠе“ҒзүҢиҗҘй”ҖжҙһеҜҹз ”з©¶жҠҘе‘ҠпјҲйҷ„дёӢиҪҪпјү