HUAON

PART ONE

钽电容行业概况

钽电容是一类以钽金属为阳极核心的电解电容,其核心结构由钽粉压制烧结的芯块阳极、氧化钽薄膜介质及二氧化锰固体阴极构成,具备体积小巧、容量密度高、漏电流低及温度稳定性优异的优势,封装形式以贴片和引线式为主,广泛应用于军工航天、消费电子、汽车电子等领域。相较于陶瓷电容,钽电解电容器,钽电容具备更高容量与极性特性,更适用于需极性设计的电路场景;相较于铝电解电容,其在可靠性、耐压等级及使用寿命方面表现更优,且体积紧凑性更突出,更适配高密度电路需求。

HUAON

PART TWO

钽电容行业政策

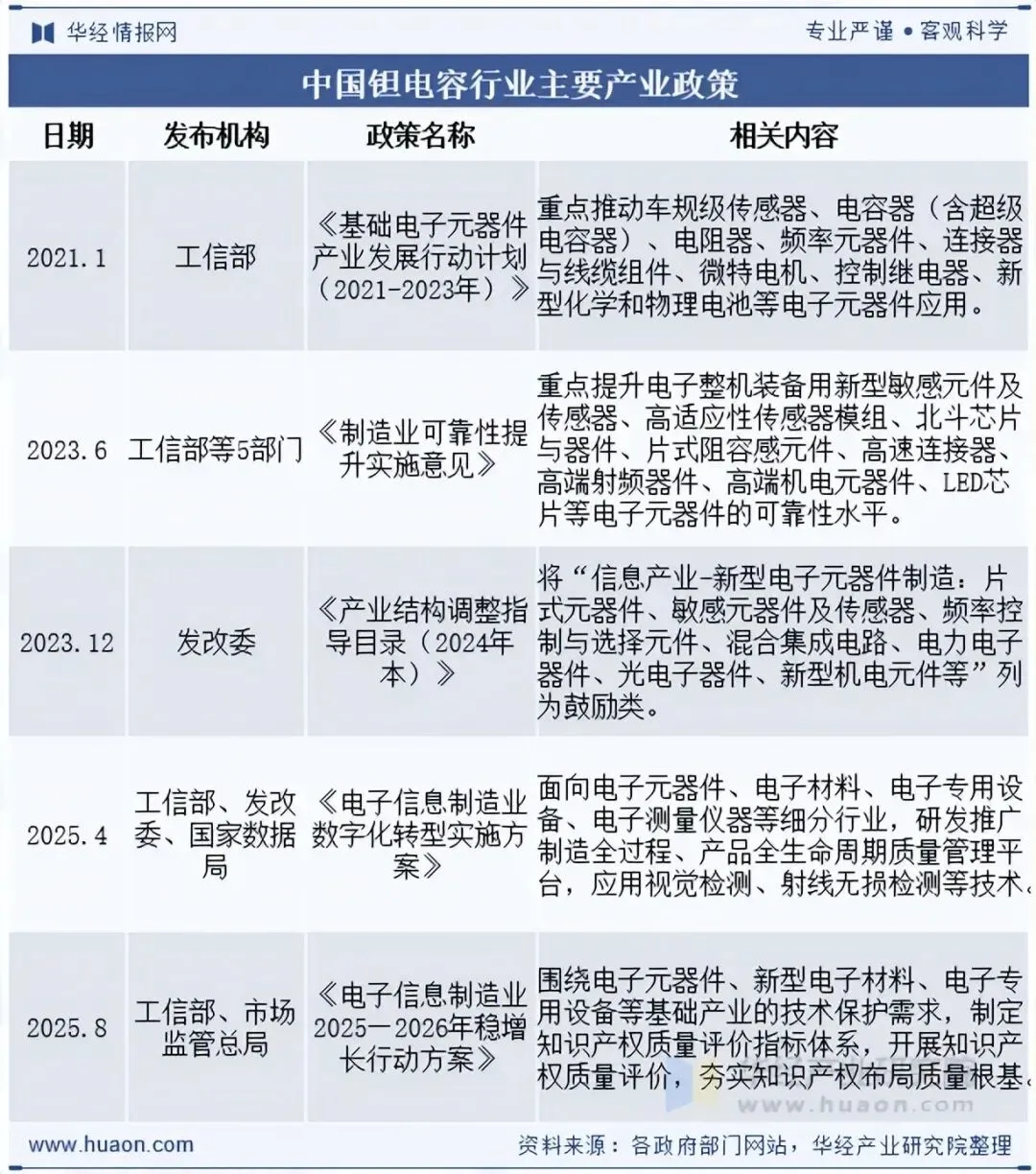

电子元器件是支撑信息技术产业发展的基石,也是保障产业链供应安全稳定的关键,钽电容作为电子元器件的重要组成部分,国家相继出台了一系列法律法规、规划纲要及产业鼓励政策促进行业快速发展。如《电子信息制造业2025—2026年稳增长行动方案》提出围绕电子元器件、新型电子材料、电子专用设备等基础产业的技术保护需求,制定知识产权质量评价指标体系,开展知识产权质量评价,夯实知识产权布局质量根基。

HUAON

PART THREE

钽电容行业产业链

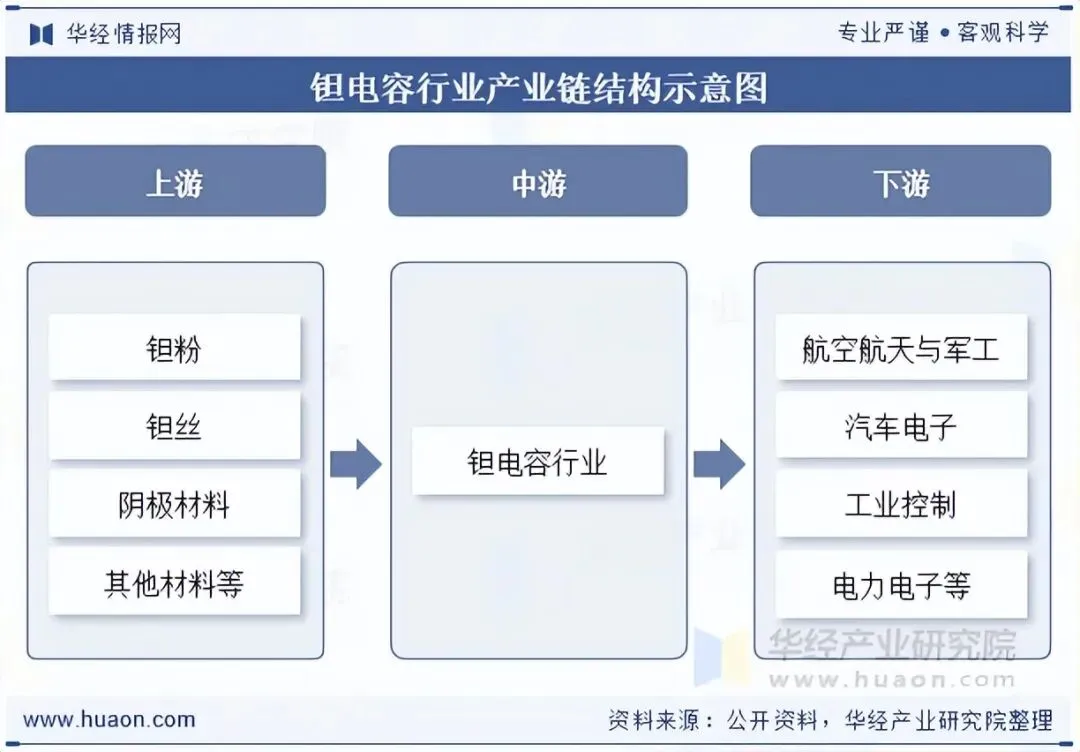

1、产业链结构图

钽电容行业产业链上游为钽粉、钽丝、阴极材料与其他材料等,其中阴极材料包括二氧化锰与导电高分子聚合物,其他材料主要包括外壳、环氧树脂、引线框架等。产业链中游为钽电容制造与封装环节。钽电容因其高可靠性、高稳定性、宽温幅和长寿命等特点,被广泛应用于对性能要求苛刻的领域,主要应用于航空航天与军工、汽车电子、工业控制、电力电子等领域。

2、全球钽矿产量区域分布

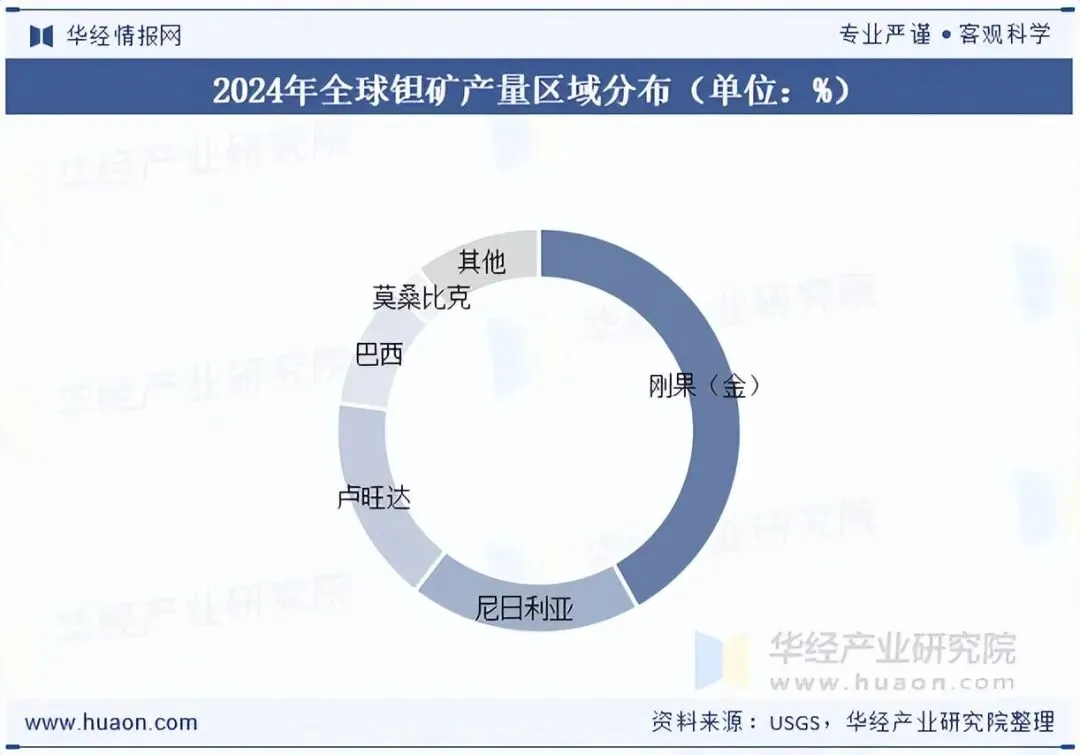

钽由于优良的金属特性,可作为基础性、应用面广的高新技术材料和重要的功能材料,在战略装备、超导技术、科学研究、医疗器械等众多支柱产业、国防军工领域有着重要用途,近些年钽矿产量呈现增长趋势,又由于资源储量有限,已经成为国民经济不可或缺的高技术基础材料和战略性资源。2024年全球钽矿产量约2100吨。钽矿产量分布主要集中在非洲,全球超70%的钽矿供应来自非洲,2024年全球钽矿供应前三大国家主要是刚果金(41.9%)、尼日尼亚(18.6%)和卢旺达(16.7%)。

相关报告:华经产业研究院发布的《2026-2032年中国钽电容行业市场调查研究及投资机会评估报告》

HUAON

PART FOUR

钽电容行业发展现状

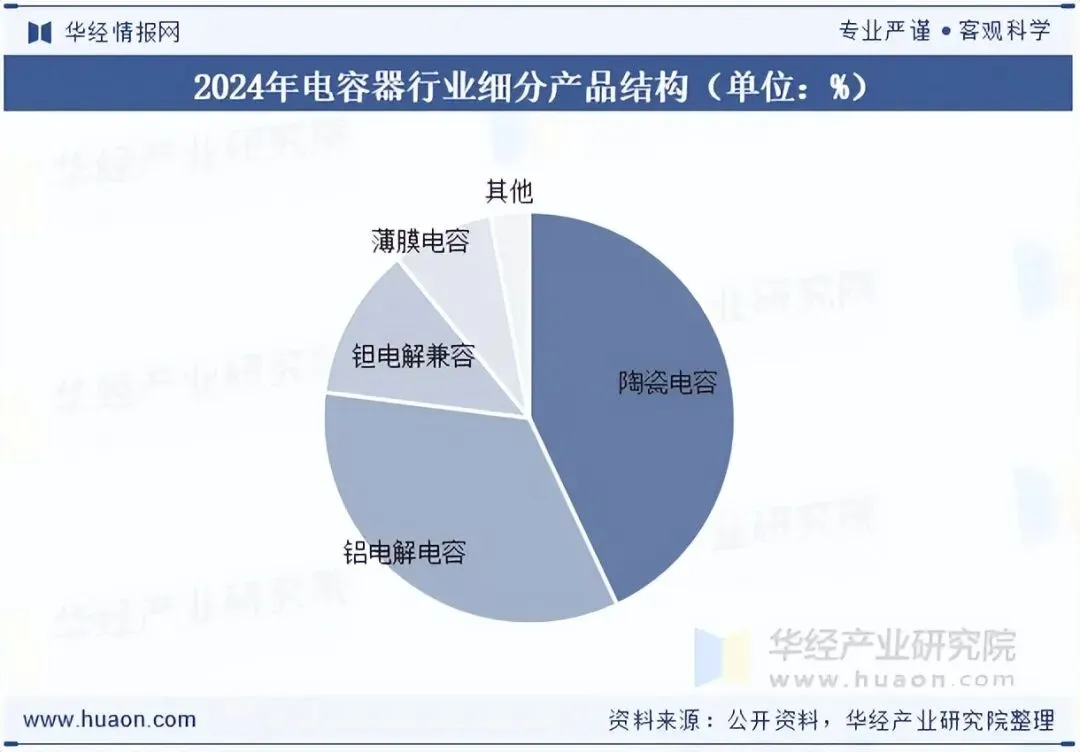

1、电容器行业细分产品结构

电容器产品可依据介质差异,细分为陶瓷电容器、铝电解电容器、钽电解电容器、薄膜电容器等类别。在全球电容器市场中,尽管钽电容仅占据约12%的份额,但其凭借高可靠性、高稳定性和体积效率等核心优势,在高端电子领域扮演着不可替代的角色。

2、全球钽电容行业市场规模

市场全球规模来看,据统计,2024年全球钽电容市场规模为24.32亿美元,2025年预计增至25.61亿美元,预计到2031年全球钽电容市场规模进一步增长至36.12亿美元,2024-2031年CAGR为5.8%。

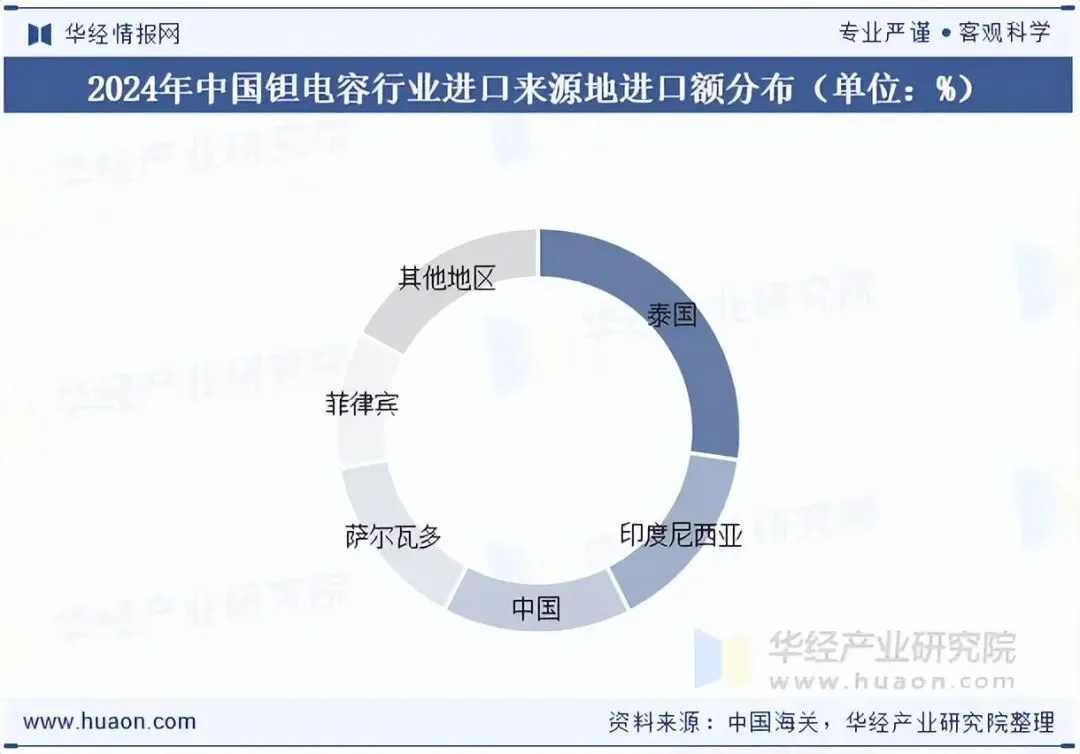

3、中国钽电容进口现状

中国是全球钽电容产业的核心生产国与消费国,其市场供需变化直接影响全球产业格局。海关总署数据显示,2024年我国钽电容进口量为60.41亿个,同比增长2.5%,进口金额为49.86亿元,同比增长7.22%,进口均价为0.83元/个,同比增长4.6%。

从我国钽电容进口来源地进口额分布来看,2024年我国钽电容进口额排前五的地区分别是泰国、印度尼西亚、中国、萨尔瓦多与菲律宾,前五地区进口额合计占比83%,其他地区进口额占比17%。

HUAON

PART FIVE

钽电容行业竞争格局

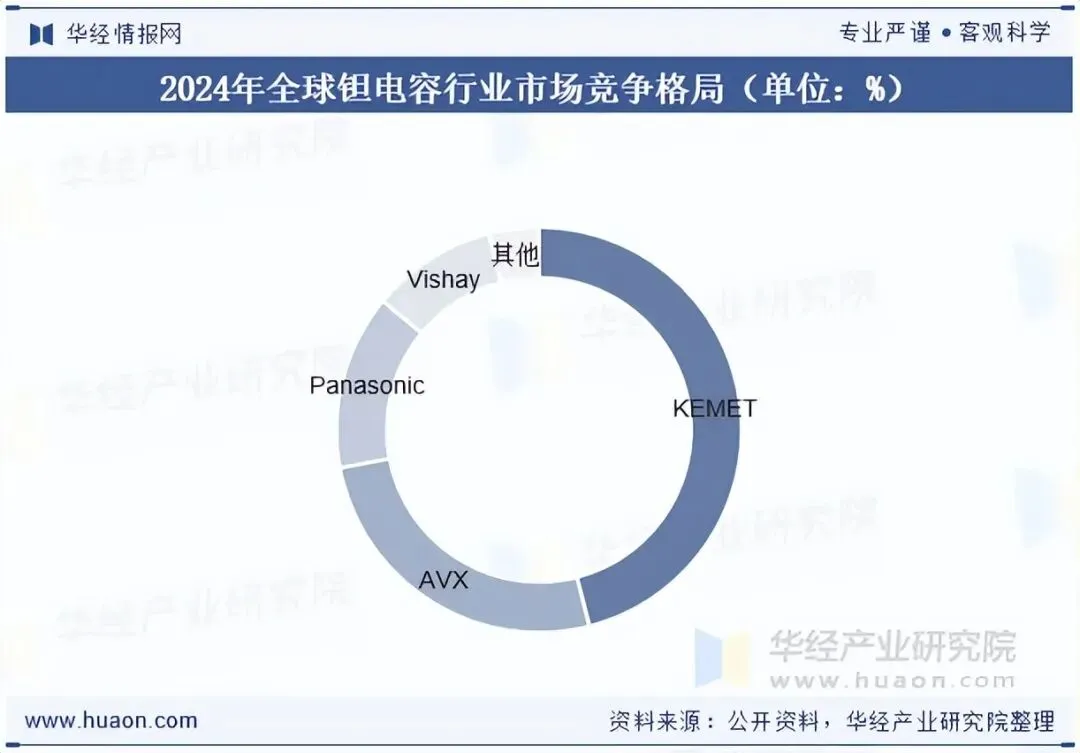

1、全球钽电容行业竞争格局

从全球钽电容市场格局来看,KEMET(被国巨收购)占据头把交椅,2024年市场份额约46%,其次是AVX,市场份额约26%。这类企业拥有最完整的产品线,覆盖从消费级到军工级的全系列产品,掌握核心技术和大量关键专利,尤其是在高分子聚合物钽电容等高端领域,还拥有全球化的生产和销售网络,品牌影响力无人能及。

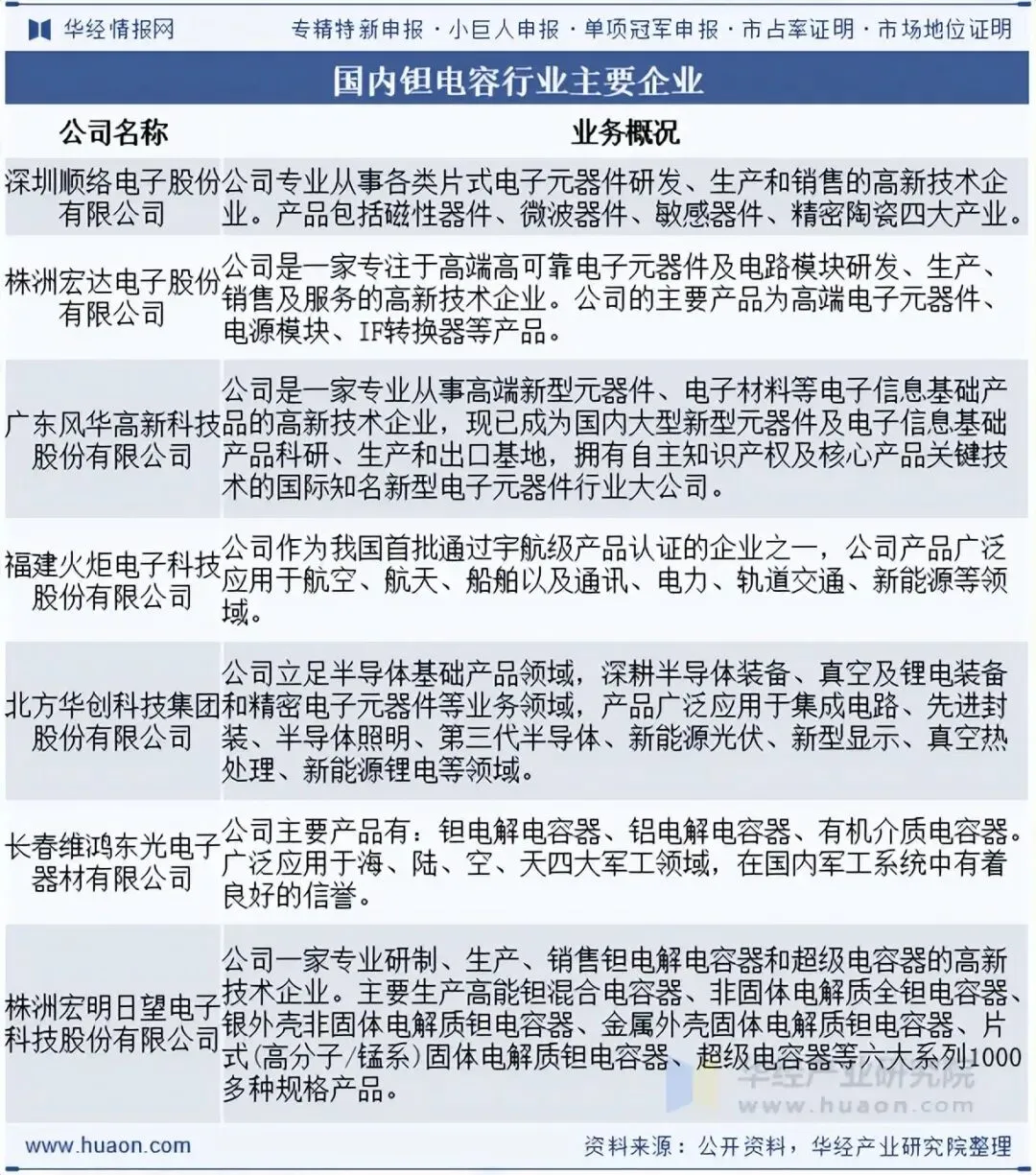

2、国内钽电容主要企业

目前,我国钽电容市场呈现出“外资主导高端,内资奋力追赶”的竞争格局。作为国产替代主力的国内领先企业形成了第二梯队,其中宏达电子是国内军用钽电容的绝对龙头,以其卓越的技术实力和产品可靠性在军工领域享有极高的市场认可度。火炬电子则业务布局兼顾MLCC与钽电容,在军工和高端工业领域表现突出。这些内资领军企业的优势在于深度绑定国内军工客户,充分受益于国产化政策红利,并具备服务响应快、成本相对可控的特点。

HUAON

PART SIX

钽电容行业趋势

钽电容器是将钽粉压紧,烧结成球团制成的,这种颗粒是多孔的,就像一个固体海绵,所以当在下一步(阳极氧化)中形成介电层时,在很大的表面面积上形成了薄的氧化层,这使得钽电容器比其他技术具有更高的单位体积电容和电压(CV/cc)。

对于钽电容和MLCC的性能表现,在MLCC中,电容随着施加偏置电压的增加而减小,钽电容器不随偏置电压的变化而变化;在MLCC中,电容易受温度的影响,在低温和高温下都会减小,而钽电容器在所有额定温度下显示稳定的电容。AI发展最直接拉动的是算力需求的提升,而AI芯片对于电源稳定性的要求大大提升了芯片外围的电容总容量需求,同时大功率AI芯片也对散热提出了更高的要求。钽电容凭借更高电容值以及耐高温的特性,有望受到AI应用拉动需求增长。

华经产业研究院通过对中国钽电容行业海量数据的搜集、整理、加工,全面剖析行业总体市场容量、竞争格局、市场供需现状及行业典型企业的产销运营分析,并根据行业发展轨迹及影响因素,对行业未来的发展趋势进行预测。帮助企业了解行业当前发展动向,把握市场机会,做出正确投资决策。更多详细内容,请关注华经产业研究院出版的《2026-2032年中国钽电容行业市场调查研究及投资机会评估报告》。

往期推荐 | |

华

经

情

报

网

www.huaon.com

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告、工业园区大数据、产业链地图等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。