核心结论

天华新能(300390)——氢氧化锂/锂电材料龙头,是"锂矿双雄"之一(和天齐锂业齐名)。2026Q1营收32亿(+90%),净利9.69亿(+1472%暴增!)。毛利率从6.36%跳到46.99%(+40.63pct),堪称A股最强反转。扣非=归母几乎一致,利润真实。全年预测净利41.27亿(翻10倍)。但行业面评分0.00,锂业是周期性极强的行业。

图解乾坤

解读:天华Q1营收32亿+90%,净利9.69亿+1472%——惊天反转。毛利率从6.36%跳到46.99%(+40.63pct),A股极其罕见。扣非=归母一致,利润真实。净利率34.73%说明非常能赚钱。负债率35%合理。

解读:基本面7.40很强。全年预测净利41.27亿(翻10倍)。但行业面0.00分!锂行业极度不景气。近5日-9.75%在回调。1年+191%涨幅极大。融资28.90亿/4.45%杠杆很高,从20.73亿暴增39%。620家机构持仓45%。

解读:氢氧化锂价格在2025年触底后反弹,天华是直接受益者。毛利率和锂价密切相关——锂价涨它赚翻,锂价跌它巨亏。属于典型的强周期股。行业面0.00也反映了市场对锂价可持续性的怀疑。

数据说话

数据来源:天华新能2026年一季报(2026年4月29日发布)、2025年年报(2026年4月29日发布)、2025年一季报(2025年4月29日发布);行情/诊断来源:同花顺财经(2026年5月15日);券商评级来源:国盛证券(2026年4月14日)

平衡观点

解读:天华新能Q1业绩惊天反转,毛利率从6%跳到47%非常夸张。基本面7.40很强。全年预测41.27亿翻10倍。但行业面0.00分说明市场极度不看好锂业。近5日-10%回调。1年+191%获利盘巨大。锂价的任何风吹草动都直接影响股价。

1. Q1净利+1472%是A股最劲爆的大反转之一

2. 毛利率从6%跳到47%但全靠锂价——锂价涨它就赚翻

3. 行业面0.00分+近5日-10%+1年+191%——短期风险很大

4. 全年预测41.27亿——如果锂价能稳住,是最暴力的反转逻辑

深度分析

消息面(人话版)

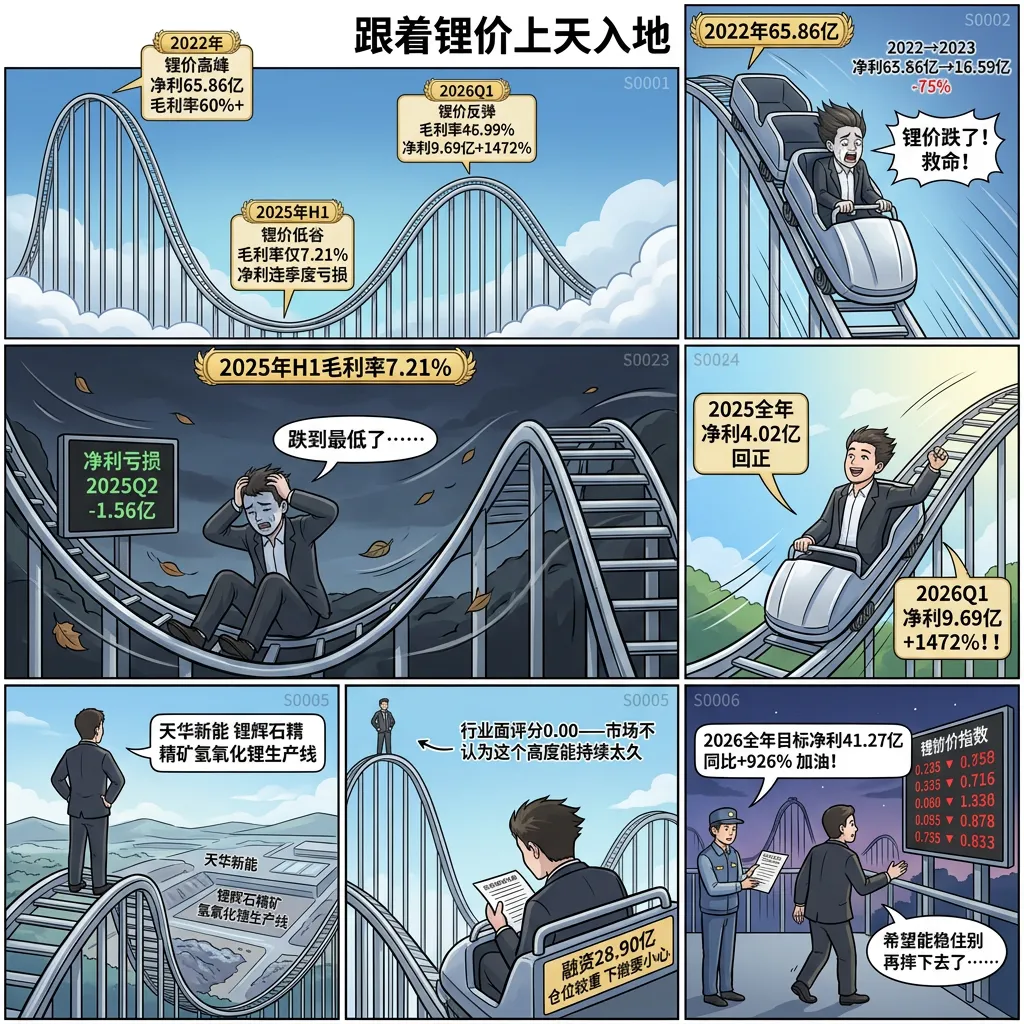

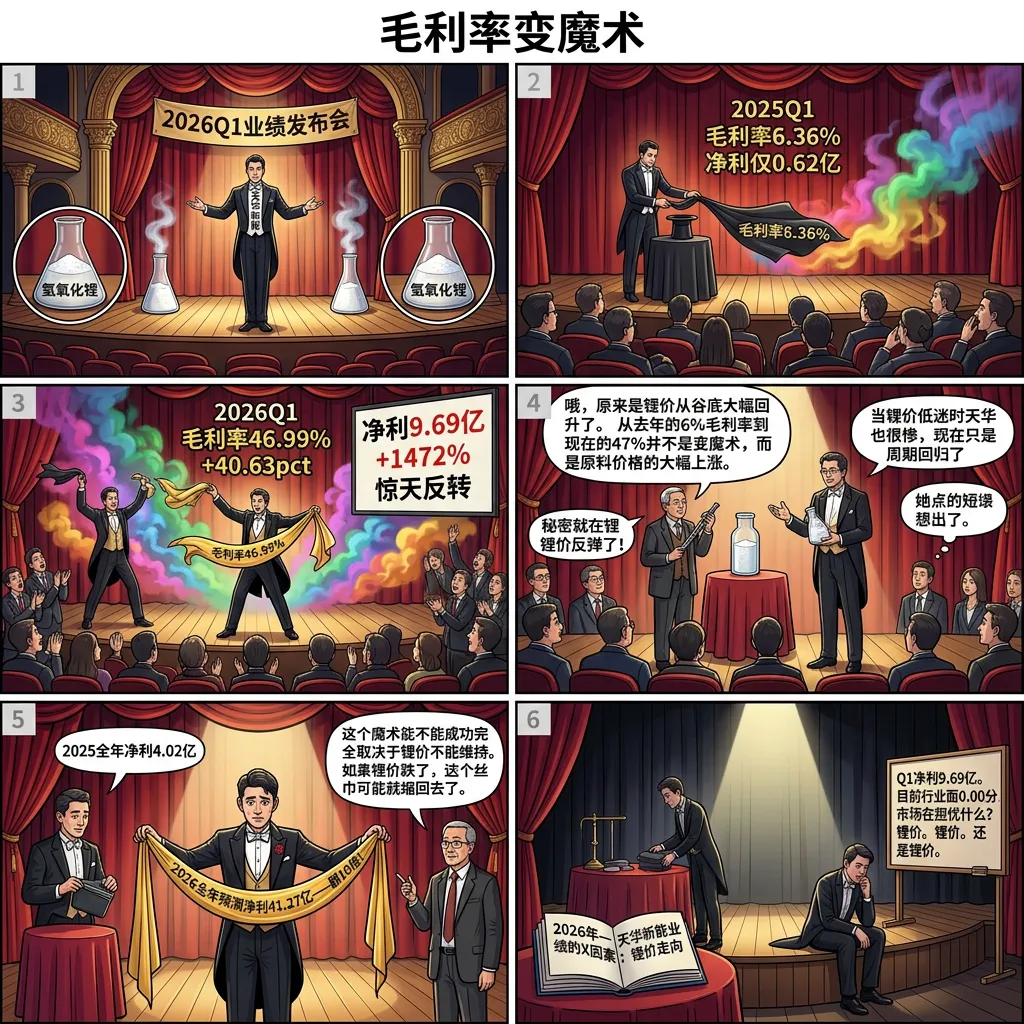

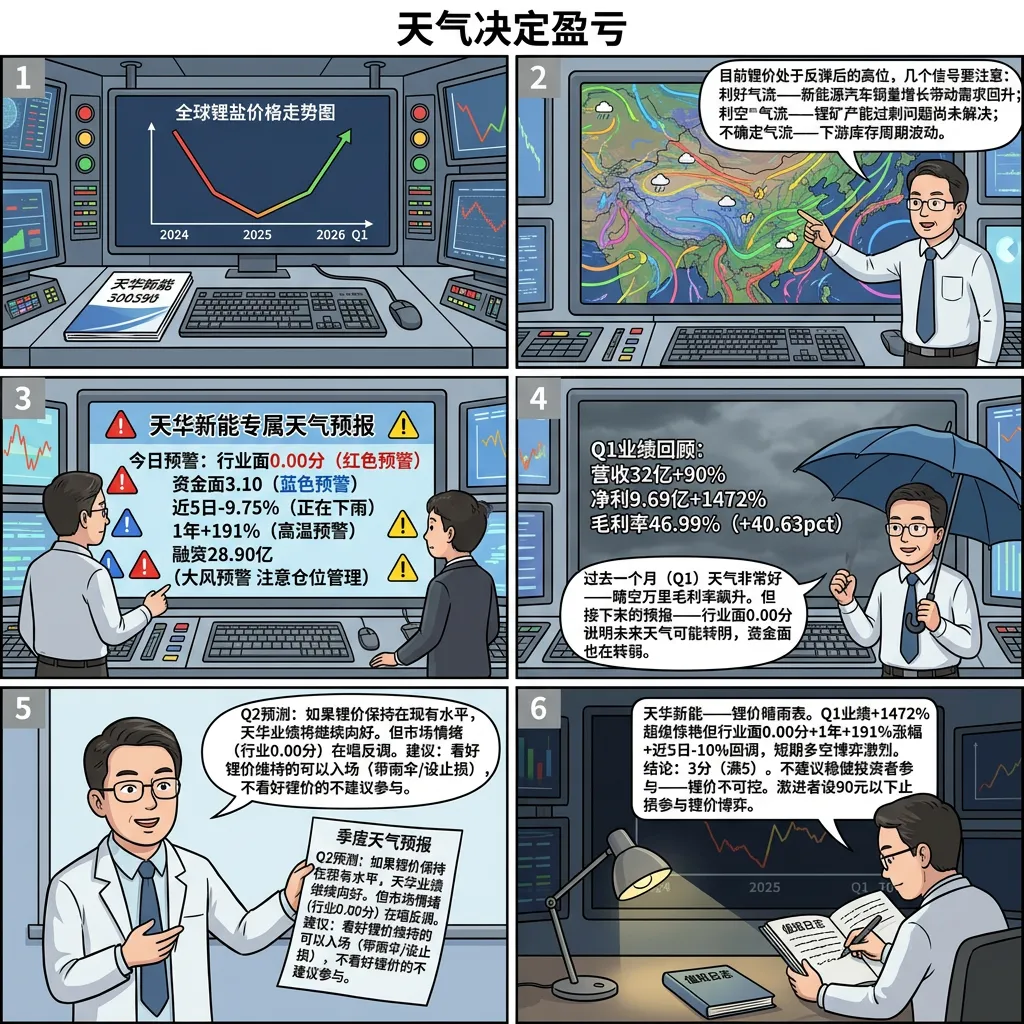

核心看点一:Q1净利9.69亿+1472%——A股最劲爆的惊天大反转4月29日天华新能一季报(同花顺4月30日)。营收32亿同比+90%,净利9.69亿同比+1472%——不是涨了14倍,是从2025年Q1极度低迷的0.62亿直接跳到9.69亿。更炸裂的是毛利率从6.36%跳到46.99%(同花顺财报对比),这基本是A股最大幅度的毛利率提升。原因很简单——氢氧化锂价格在2025年底触底后大幅反弹(国盛证券4月14日研报/同花顺行业数据)。扣非9.46亿vs归母9.69亿几乎完全一致,利润质量高没有靠非经常性收益。

核心看点二:行业面0.00分——市场极度不看好锂业行业面评分0.00(同花顺5月15日)是全市场最低水平之一。说明市场整体认为锂行业基本面很差——2025年锂价曾跌到了惨不忍睹的水平(天华2025H1毛利率仅7.21%是证明)。Q1的表现虽然炸裂但市场觉得"锂价反弹不可持续"。同花顺诊断"前期强势行情已经结束"、"资金面流出"(同花顺5月15日)。602家机构持仓44.90%但主要在减持。

核心看点三:全年预测净利41.27亿翻10倍——如果锂价能撑住同花顺对2026年的一致预期是净利41.27亿(同花顺5月15日),相对于2025年4.02亿翻了10倍。国盛证券4月14日给出买入评级。基本面7.40运营状况良好。ROIC 4.95%在回升。锂价能维持在这个水平是关键。Q1单季9.69亿,如果后面三个季度能持续这个水平,全年38.76亿元接近预期的41亿。

核心看点四:近5日-10%+融资28.90亿+39%暴增+1年+191%——激烈博弈中近5日-9.75%(同花顺5月15日)说明资金在撤。1年+190.56%——股价从约30元涨到约100元,涨幅惊人。融资余额从4月28日20.73亿暴增到5月14日28.90亿(+39%),占流通4.45%(同花顺融资融券)。融资客在疯狂加杠杆做多,但基本面数据和资金面数据打架——行业面0.00+资金面3.10都不支持上涨。技术面4.80空头行情中。

基本面(人话版)

天华新能做的是氢氧化锂——新能源汽车锂电池的关键原材料。它的业务和锂精矿价格高度绑定。2022年锂价暴涨时净利做到65.86亿(高峰),2023年锂价大跌净利跌到16.59亿,2024年8.34亿,2025年4.02亿(最惨)。2026年随着锂价反弹,Q1净利直接拉到9.69亿——典型的强周期股特征。

公司和宁德时代深度合作,有长期供货协议。氢氧化锂产能规模在国内排前三。锂辉石精矿的产能也在扩张。但负债率从19%涨到35%,在加杠杆扩产。行业面0.00分反映出市场最大的担忧——锂价的大幅反弹能否持续?如果能,天华全年41亿+10倍增长是合理预期;如果锂价回落,又会回到2025半年度毛利率只有7%的状态。

整体来看,天华新能是一支"赌锂价"的股票。锂涨+它涨,锂跌+它跌。Q1的+1472%很能打但那是从极低的基期算出来。现在1年+191%的涨幅已经体现了锂价反弹的预期。行业面0.00说明市场不认可当前锂价的可持续性。

投资建议

保守派(稳健投资者)

不碰。行业面0.00分的股票不值得长持。虽然Q1业绩炸裂但完全靠锂价。如果锂价回落,跌起来也一样快。1年+191%已经透支了很多利好。602家机构持仓45%也在减仓。等锂价企稳信号更明确再考虑。

激进派(风险偏好型)

纯锂价博弈。Q1毛利率47%+全年41亿预测很诱人。融资28.90亿暴增说明看好的人非常多。但近5日-10%+行业0.00分是严重警告。锂价如果继续涨还有空间,如果锂价回落则暴跌。严格设止损。

风险提示

1. 行业面0.00分——全市场最低,锂业极度不景气

2. 近5日-9.75%+同花顺提示"前期强势行情已结束"——短期风险极大

3. 1年涨191%——获利盘巨大,随时可能大规模兑现

4. 融资28.90亿/4.45%极高——退潮时踩踏风险极大

5. 强周期股——锂价涨跌直接决定生死,高毛利率不可持续

未来看点

1. 氢氧化锂价格能否维持高位——公司Q2业绩延续性的关键

2. 全年41.27亿净利润是否能达成——3个季度需要32亿

3. 融资余额是否继续增加——杠杆资金态度决定短期走势

4. 行业面0.00能否修复——市场对锂业信心的转折点

短中期建议

综合评分⭐⭐⭐ | Q1业绩反转极猛但行业面0.00+1年191%涨幅+近5日-10%。锂价博弈风险极高。不建议稳健投资者参与。等锂价趋势明确再考虑。

温馨提示

文章只是简单地普及一下基本情况,初衷是希望能帮到大家更好地理解自己的票,尽量避免高位被套,至于要如何盈利还是得靠各位自己哈。毕竟信息收集来自于各大网站的免费发布信息,如有错漏请见谅哈。大神或者老手请绕道或者自行分析哈!如对你的认识有所帮助,请一定点下面的 ➕ 关注 和 ? 点赞 和❤️ 推荐哈!!!

你的支持是我们更新的最大动力!!!

数据时间:2026年5月16日分析数据来源:天华新能2026年一季报、2025年年报、2025年一季报(;行情/诊断来源:同花顺财经(2026年5月15日);券商评级来源:国盛证券(2026年4月)图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。 #图说一票 #天华新能 #300390 #氢氧化锂 #锂电 #新能源汽车 #锂价 #周期股