5月13日,腾讯发布2026年度财报,腾讯实现营收1965亿元,同比增长9%(考虑到今年春节比去年晚,对增值服务收入确认的影响进行调整后,总收入本应同比增长11%);毛利1113亿,同比增长11%,净利润581亿元,同比增长21%;非国际财务报告准则下,权益持有人应占利润679亿元,同比增长11%。剔除新AI产品后,非国际财务报告准则经营利润为840亿元人民币,同比增长17%(非国际会计报告净利润剔除无形资产摊销、投资资产估值波动、一次性收益/亏损等影响,较能反映腾讯主业真实经营水平)。

腾讯交出一份挺好业绩报告,有三大亮点:1、混元3 preview模型在同等参数规模的模型中性能领先,兼具实用性与性价比;自4月28日以来,在OpenRouter的token消耗量排行榜上稳居前列,腾讯用两个多月从零开始重新做的模型,获得这样成绩,说明这次研究方向对了,找对了人,组织方式也得当。

2、日活跃账户数计,WorkBuddy已成为中国最受欢迎的效率AI智能体服务。腾讯云AI智能体解决方案实现了快速增长和良好的留存率,AI智能体腾讯走在了中国前列。现在中国互联网巨头AI产品中,差不多有了各自己优势领域,对话式 AI豆包遥遥领先,AI智能体腾讯的 workbuddy 明显领先,阿里开源模型生态和AI云明显领先。

3、多款长青游戏在本季流水创下新高,包括《王者荣耀》、《和平精英》和《三角洲行动》,新游戏《洛克王国:世界》也大受欢迎。《王者荣耀》和《和平精英》在2026年第一季度实现了流水的历史新高,而新发布的宠物收集游戏《洛克王国:世界》取得了突破性成功。《王者荣耀》和《和平精英》占腾讯游戏收入比例较大,如果收入下降,需要很多新游戏去填坑;如果收入上升,新游戏都是增量了。

下面我将详细分析一下腾讯2026年财报一季度和对腾讯AI最新看法:

一、增值服务是腾讯营收和毛利润最大来源,一季度收入同比增长4%达到961亿元,其中本土市场游戏收入为454亿元,较去年同比增长6%,第一眼看这个数字很诧异,心想怎么会这么低,财报说明了原因,是因为今年春节晚于去年,导致更多游戏收入递延期至本季之后确认,所以收入增速滞后于本土市场游戏流水增速。本土市场游戏流水一季度同比增长十几个百分点,主要受《王者荣耀》与《和平精英》等现有长青游戏,以及《三角洲行动》(近期已跻身长青游戏之列)与《无畏契约:源能行动》等近期发布游戏的推动。国际市场游戏收入为人民币188 亿元,同比增长 13%,主要由于《部落冲突:皇室战争》、《鸣潮》及《无畏契约》个人电脑端的收入增长。

一季度递延收入增长13%,远高于去年四季度递延收入只增长5.8%,递延收入大部分是游戏,国内游戏递延6-9个月,是游戏业务重要前瞻指标,今年腾讯游戏增长超过10%是大概率的事了。2026年股东大会上,总裁刘炽平还说,目前游戏商业化变现节奏同样保持克制,后续拥有极大盈利提升空间。

二、营销服务2026年度一季度收入同比增长20%至人民币382亿元,财报提到升级了AI驱动广告推荐模型,扩展了微信生态系统内的闭环营销能力,从而带动广告表现提升及广告单价增长。本季度大多数主要行业的广告主投放均有所增长,其中互联网服务、电子商务及游戏行业的增长尤为显著。同时视频号总用户使用时长同比增长超过20%。

目前视频号广告加载率依然远远低于抖音和快手,加上视频号用户时长一直在增长,未来几年腾讯管理层完全有能力决定营销服务想要的增长率。在一季度财报会后与投资机构小会上,腾讯首席战略官james更是明确说了,腾讯已经训练投资者把广告业务看成一个我们可以上调或下调的业务,这一点仍然成立。

三、金融科技及企业服务2026年第一季的收入同比增长9%至人民币599亿元。金融科技服务收入增长主要由于商业支付及理财服务收入增长。企业服务收入同比增长20%,主要益于国内与海外市场需求上升(包括AI相关服务需求)及更有利的定价环境,推动了云服务收入增长,以及由于微信小店交易额上升而带动商家技术服务费收入增长。

金融科技及企业服务占大头是微信支付和理财,上周五我与支付行业朋友聊了下,他们公司跟腾讯和支付宝一样有线上和线下支付牌照,他们公司交易量在行业排名前十。他说微信支付现在与支付市场份额是9:1左右,现在这个市场已经稳定了,之前支付宝做的碰一碰没补贴之后,用户用的也不多了,同时微信支付份额已经足够大了,已经较难扩大了。意味着微信支付增长,主要还得靠国内消费增长和国外拓展,现在国内消费还是低迷,国外拓展基数还小。今年估计难有好的表现。

好在腾讯云增长较快,腾讯云海外收入增长40%,管理层还提到今年下半年,腾讯云将会有较大算力卡供应,现在AI云是一个供不应求的爆发增长市场,下半年腾讯AI云大概率也会像阿里AI云一样超过三位数增长。

四、腾讯今年重组了基础模型团队,招聘了有深厚专业知识的精英AI研究人员和工程师,二月份,从零开始重新设计了预训练和强化学习的系统与流程,重新架构了基础设施,升级了预训练和有监督微调的流程,并扩展了强化学习的规模。四月份,推出了混元3.0 Preview。现在该模型已成为中国领先的推理模型,并已在现实世界的软件工程和其他生产力智能体任务中被证明有效。

在腾讯内部,该模型已部署在131个广泛使用的内部产品中,包括元宝、QQ和WorkBuddy,通过共同设计流程提供宝贵的反馈和迭代改进。在外部,混元3.0 Preview在真实应用中受到了用户和开发者的好评。自4月28日以来,它在Open Router上所有模型的token使用量排名中位列第一,并且在5月8日免费期结束后仍保持领先地位。

腾讯用两个多月从零开始重新做的模型,获得这样成绩,再一次说明,大模型没有不可逾越的门槛,只要有对的人,有卡,就能训练出好的模型,同时说明腾讯这次研发方向对了,找对了人,组织方式也得当。我得到的消息,腾讯现在做万亿参数模型,估计几个月后,这个模型会出来,这个模型能力极大概率会是国内前列,几个月后腾讯大模型能力基本问题不大了。当然有好的模型只是开始,还需要在深度应用的场景中,才能创造真正价值,场景应用才是腾讯真正优势领域,才有竞争对手没办法模仿的差距化。

五、腾讯管理层在一季度后和投资机构小会上,明确表达现在腾讯股价与内在价值是错位。将会卖掉投资组合中,15 倍或 20 倍市盈率交易、且没有基础模型的公司,回购剔除投资后10 倍市盈率、且拥有领先基础模型的自己公司股票。目标也不是缩小错位和推高股价。而是是利用错位,用其他公司非错位价格的股票变现所得,回购并注销大量处于错位价格的自家股票(就像南非大股东现在在做的事)。未来腾讯股价错位如果更快消失了,估计会减少回购。如果错位没有消失,将会持续大额回购,注销了大量股份,这样留下来的股东每股收益将越来越高。

现在腾讯投资组合是9122亿,相当于腾讯市值四分之一左右,如果未来股价与内在价值是错位持续时间久些,如果腾讯20%左右股票能被回购注销,我去年这个预测未来大概率能实现:腾讯一天15亿回购,坚定走在苹果路上,未来九年可能有10倍收益(点击查看)

六、最近经常有朋友问我对腾讯看法,我认为拿住腾讯未来能赚大钱,2022 年这样想,去年 1 月也这样看,现在依然这样看。现在的腾讯比 2022 年和 去年 1 月更赚钱,也比去年 680 时,更赚钱,模型更好,更优秀。680 的腾讯我认为是合理偏低估,当时没卖腾讯;现在我认为腾讯是严重低估,不但不会卖,还卖了部分茅台,部分阿里,全部中海油,所有闲钱都加仓了腾讯,持有腾讯股数不断创历史新高。现在腾讯管理层也认为腾讯股价是错位的,未来会卖投资组合大额回购。2022 年和去年 1 月我拿住腾讯轻松就赚了大钱,我相信未来我拿住腾讯会赚到更大的钱。

七、顺便预告下,去年因为在电脑前待的时间太久,胸口经常会闷,后来听了很多朋友建议电脑屏幕垫高,每周游泳3-4次,经常拍拍胸口,现在大幅度缓解,同时也没完全恢复,最近心中有个声音越来越响:价值投资者身体最重要,人生最后几年,能赚到前面几十年财富的一倍。我认真思考了很久:决定身体完全恢复之前,尽量少写文章,只有特别有价值,特别想写的时候再写,未来将大幅度减少文章数量,直到我身体完全恢复。

还好的,写投资文章两年多,想说基本都说了。如果想了解我对价值投资、腾讯、茅台、阿里巴巴看法,可看我过去系列文章,看法基本没变。

本周交易

本周交易

无。现在腾讯是严重低估,茅台是相对低估,未来很长时间估计不会有交易。

目前持仓

目前持仓

下表除当前股价和百分比之外,其他科目单位均为人民币亿元。

注:采用未来现金流折现方式评估内在价值,为了方便使用现金流折现后直接转换成该公司当年预估利润合理的市盈率。每个公司内在价值看似一个精确数据,但都只是毛估估的;股价涨幅包含了股息收益,迈瑞医疗目前买入观察仓,还没搞懂,目前没办法评估内在价值,先空着,以后搞懂了迈瑞医疗和泡泡玛特,再写上。

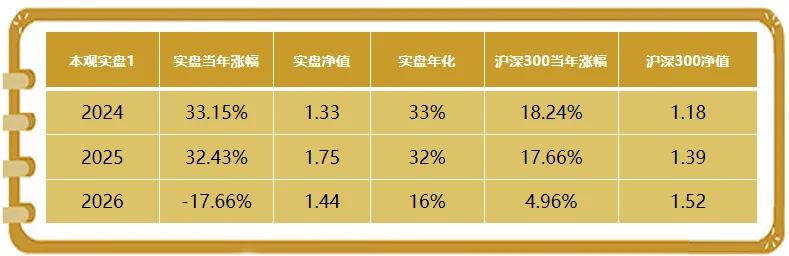

本观年度收益率

本观年度收益率

强烈声明

强烈声明

本文仅为个人投资记录和交流之用,不做任何投资建议

如果认可我分享的内容,请顺手点下右下角红心、转发和转载 对我很重要,对你的朋友也可能很重要,他(她)可能因你的小举动而走上价值投资的路,在投资上赚到这辈子够花的钱,不但财富自由还能时间自由。也欢迎有公众号朋友直接转载。

对我很重要,对你的朋友也可能很重要,他(她)可能因你的小举动而走上价值投资的路,在投资上赚到这辈子够花的钱,不但财富自由还能时间自由。也欢迎有公众号朋友直接转载。

我组建了一个价值投资者交流群,如果你想加入,可加我微信:benguan2022