HUAON

PART ONE

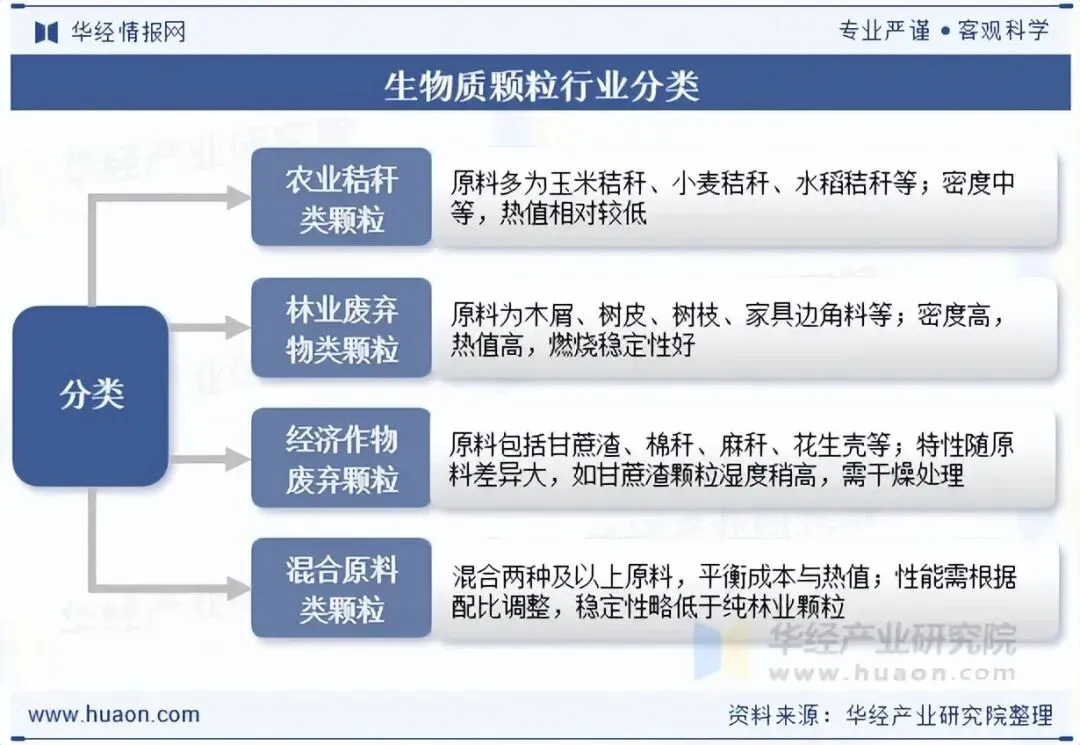

生物质颗粒行业概述

生物质颗粒燃料是生物质成型燃料的一种。生物质成型燃料是利用农林废弃物为原材料,经过粉碎、混合、挤压、烘干、挤压等工艺,制成各种成型(如块状、颗粒状等)的,可直接燃烧的一种新型清洁燃料。

HUAON

PART TWO

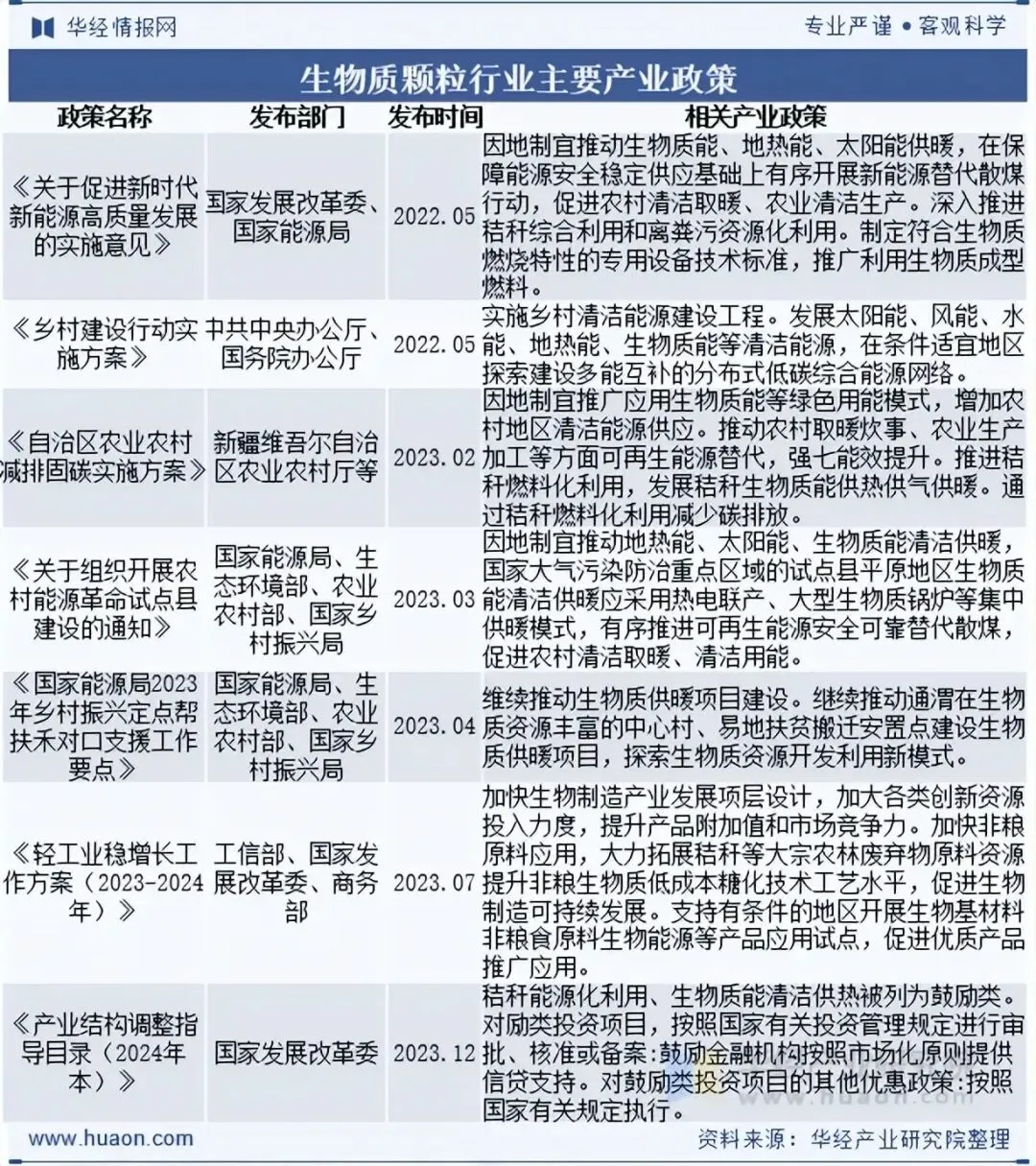

生物质颗粒行业政策

我国十分重视生物能源的开发和利用。《产业结构调整指导目录(2024年本)》将秸秆能源化利用、生物质能清洁供热列为鼓励类。

相关报告:华经产业研究院发布的《2026-2032年中国生物质颗粒行业发展潜力预测及投资战略咨询报告》

HUAON

PART THREE

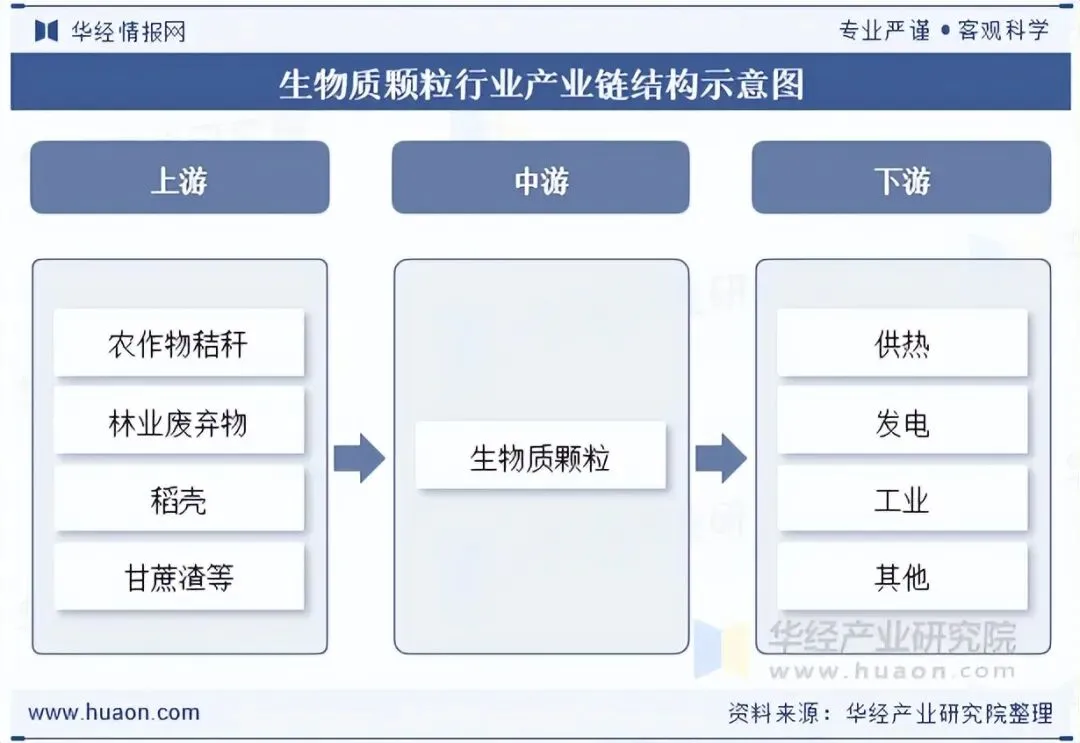

生物质颗粒行业产业链

1、产业链结构

生物质颗粒行业产业链上游为原材料,主要包括农作物秸秆、林业废弃物、稻壳、甘蔗渣等农业废弃物。产业链中游为生物质颗粒生产加工。产业链下游为应用领域,主要为供热领域、发电领域、工业领域等。

2、产业链上游

生物质颗粒行业产业链上游主要原材料为秸秆,2024 年全国秸秆综合利用率达到 88%,其中约 12% 被用于生物质燃料加工,相当于形成约 1.1 亿吨的潜在原料供给能力。数据显示,2024年中国秸秆行业理论资源量为9.94亿吨。

HUAON

PART FOUR

生物质颗粒行业发展现状

随着全球对气候变化的关注度不断提高,以及对化石燃料造成的空气和水污染的担忧加剧,人们对可持续和可再生能源的需求日益增长。生物质颗粒作为一种可再生能源,几乎不产生温室气体排放,能够为工业过程、供暖、发电等提供可再生、可持续和高效的替代能源,有助于减少对石油、煤炭和天然气的需求,因此受到广泛欢迎。数据显示,2024年全球生物质颗粒行业市场规模约为93.45亿美元。

生物质颗粒具有较高的能源效率,其能量密度高,燃烧效率也比原始生物质更高,能够产生更好的热量输出并减少燃料消耗。同时,颗粒形状均匀,更容易储存、运输和处理,这使得它成为住宅和商业供暖系统以及工业供热等领域的热门选择,中国生物质颗粒行业市场规模呈现逐年上涨态势,2024年中国生物质颗粒行业市场规模约为78.69亿元。

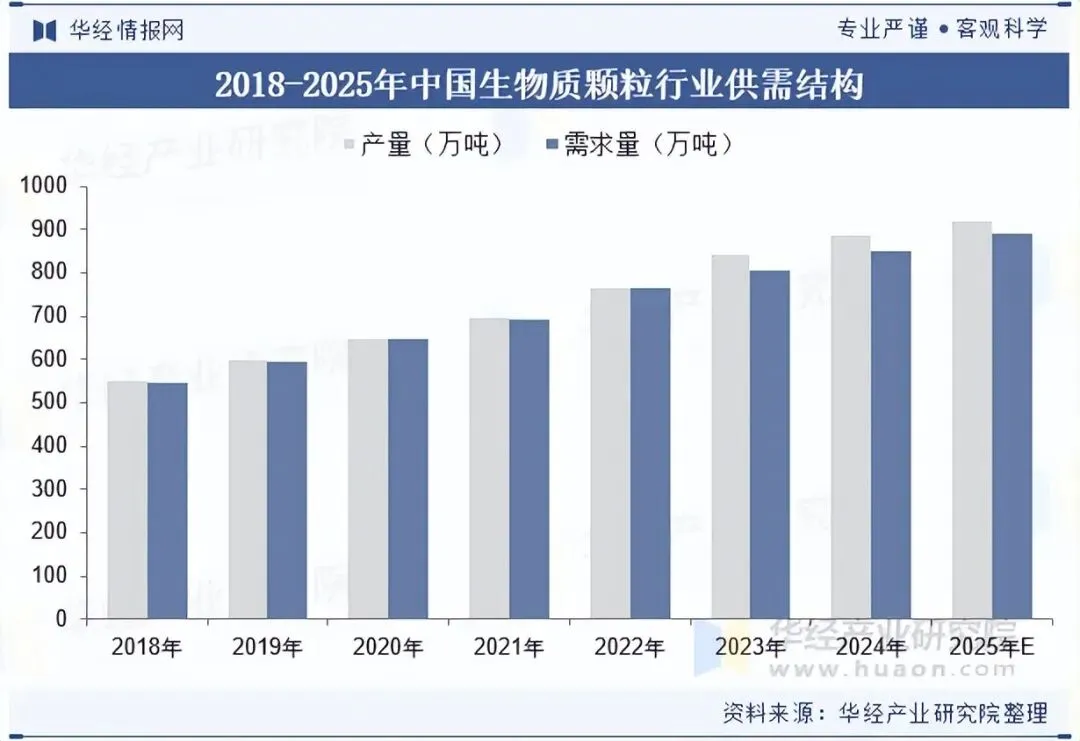

生物质颗粒的应用领域不断扩大,除了传统的供暖和发电领域,还在工业领域如水泥、化工等行业得到应用,作为生产过程中的能源,降低生产成本,减少碳排放。此外,在民用领域,生物质颗粒也可作为家庭取暖、热水等能源,需求多样化为其发展提供了广阔空间。数据显示,中国生物质颗粒行业产量约为889万吨,需求量约为850.3万吨。

HUAON

PART FIVE

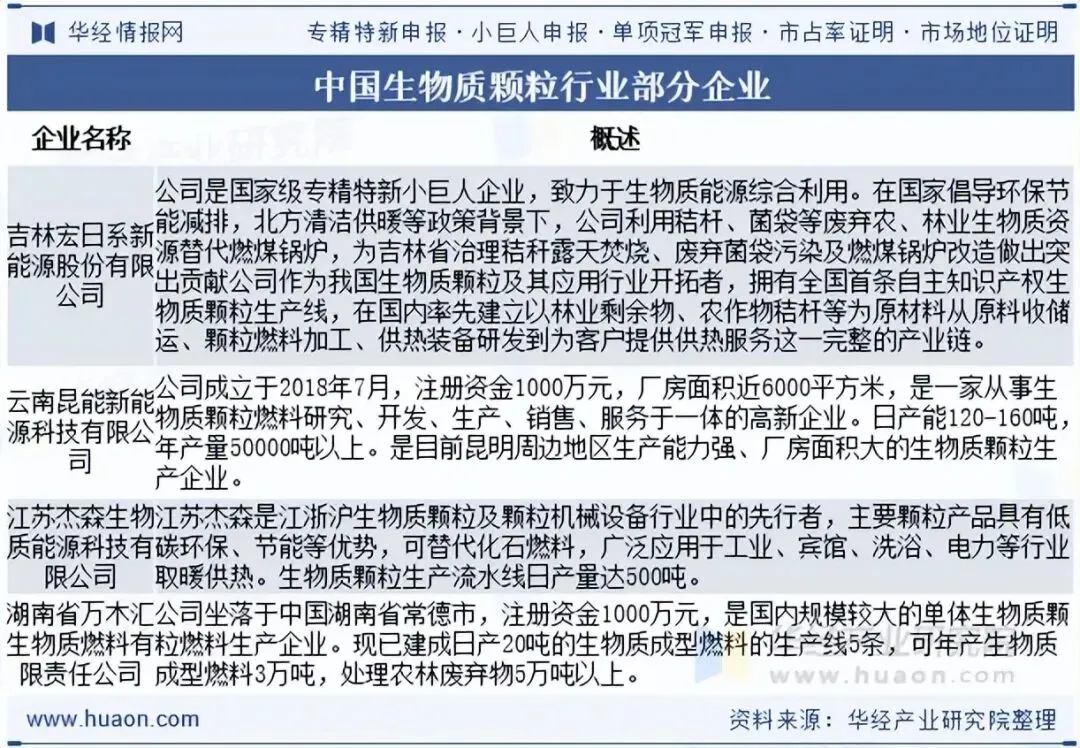

生物质颗粒行业竞争格局

随着生物质颗粒市场规模的扩大,随着国家节能减排政策力度不断加强的背景下,生物质颗粒行业正快速发展,已有众多的国内外企业加入市场竞争。目前,生物质颗粒行业的企业数量较多,但大部分企业规模较小,产品同质化现象比较严重。因此,行业内的竞争比较激烈。

HUAON

PART SIX

生物质颗粒行业发展趋势

1、产业集中度逐步提升

中国生物质颗粒行业原本呈现小而散的特点,但近年来行业集中度逐步提升。截至2024年底,全国规模以上生物质颗粒生产企业数量超过420家,其中年产能超过10万吨的企业有37家,占行业总产能的41.2%。

2、生物质颗粒产品竞争力增强

近年来,我国在生物质颗粒技术方面进行了大量的研发和创新,提高了生产效率和原料利用率,降低了生产成本。同时,技术的进步也提高了生物质颗粒的质量和性能,进一步增强了其在市场上的竞争力。此外,随着生物质颗粒产业的不断发展,生产规模逐渐扩大,规模效应也使得生产成本进一步降低。

3、技术水平不断进步

2024年,行业内主要企业陆续推出高效节能型颗粒生产设备,单位能耗下降约12.5%,颗粒产品热值提升至4800大卡/千克以上。未来,智能化生产、储存、运输和燃烧技术将成为重要发展方向,通过物联网、大数据等技术手段,实现生产过程的精准控制和优化管理。

华经产业研究院通过对中国生物质颗粒行业海量数据的搜集、整理、加工,全面剖析行业总体市场容量、竞争格局、市场供需现状及行业典型企业的产销运营分析,并根据行业发展轨迹及影响因素,对行业未来的发展趋势进行预测。帮助企业了解行业当前发展动向,把握市场机会,做出正确投资决策。更多详细内容,请关注华经产业研究院出版的《2026-2032年中国生物质颗粒行业发展潜力预测及投资战略咨询报告》。

往期推荐 | |

华

经

情

报

网

www.huaon.com

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告、工业园区大数据、产业链地图等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。