? 点个关注 | 追踪6G与AI前沿,洞悉产业先机

高通2026 Q2财报:手机芯片下滑13%,6G时间表首度曝光

高通近日公布2026财年第二季度财报,交出了一份“冰火两重天”的成绩单。

在整体营收微降3%(至105.99亿美元)的背景下,净利润却逆势暴涨162.1%,达到73.7亿美元。这种“营收降、利润增”的剪刀差,揭示了高通正在经历的深刻转型。

? 一、核心数据:营收降3%,净利暴增162%

- 总营收:105.99亿美元(同比-3%)。

- 净利润:73.7亿美元(同比+162.1%)。

- 毛利率:54%(同比下降1个百分点)。

- 研发加码:研发费用达24.63亿美元(同比+11%),占收入比重提升至23%。

解读:利润暴增主要得益于成本控制和产品组合优化,但高通显然在“勒紧裤腰带”搞研发,特别是在无线技术和集成电路上的投入毫不手软。

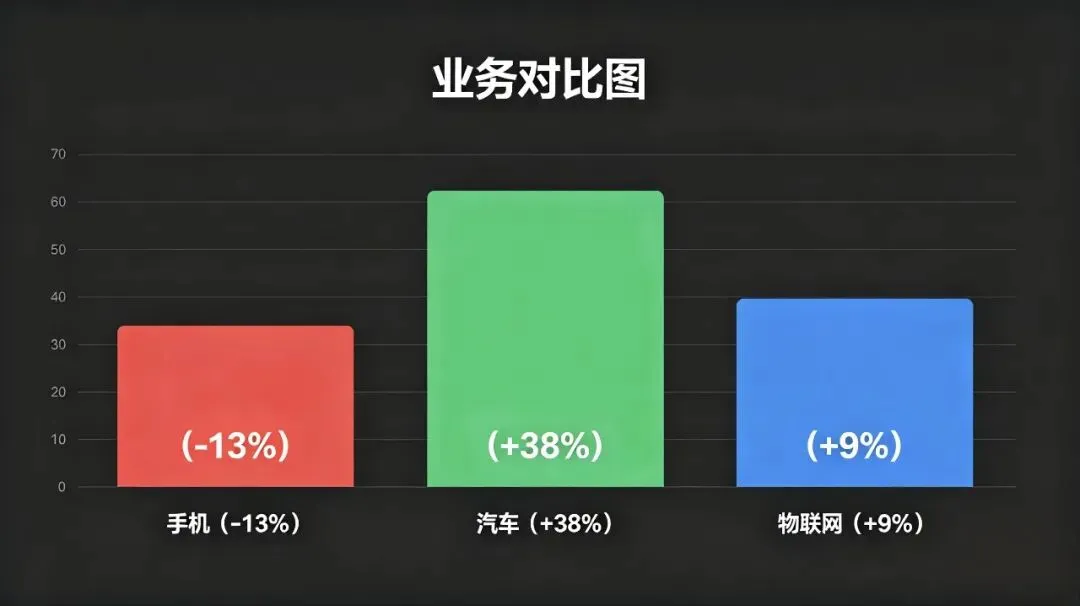

? 二、业务分化:手机“熄火”,汽车“狂飙”

高通的三大业务板块呈现出截然不同的命运:

深度点评:

- 手机业务的“痛”:伯恩斯坦数据显示,DRAM合约价环比暴涨85%-100%,NAND涨70%-75%。这直接导致了小米、OV等头部厂商削减订单。高通坦言,中低端机型受冲击最大。

- 汽车业务的“爽”:13.26亿美元创历史新高!这不仅是出货量的胜利,更是“含硅量”的提升——平均每辆车的芯片价值(ASP)在飙升。高通正从“手机高通”向“汽车高通”华丽转身。

?? 三、中国市场:触底反弹的信号

针对最关心的中国市场,高通给出了明确预判:

- 底部确认:CFO Akash Palkhiwala指出,QCT安卓手机芯片出货将在第三财季触底。

- 反弹逻辑:当前下滑是因为厂商在“去库存”,等库存消化完,真实需求将回归。CEO阿蒙也强调,依托专利授权监测,公司已确认第三财季为本轮周期底部。

潜台词:熬过这个“内存寒冬”,下半年随着供应链缓解,中国手机市场将带领高通重回增长轨道。

? 四、未来展望:6G时间表首度曝光

这是财报中最具战略意义的“彩蛋”。

1. AI布局:

高通透露,2026年内将向头部云服务商出货数据中心芯片(CPU、推理加速器、ASIC)。针对与OpenAI合作开发AI手机的传闻,高通回应:“正与包括OpenAI在内的多数AI公司开展活跃合作。”

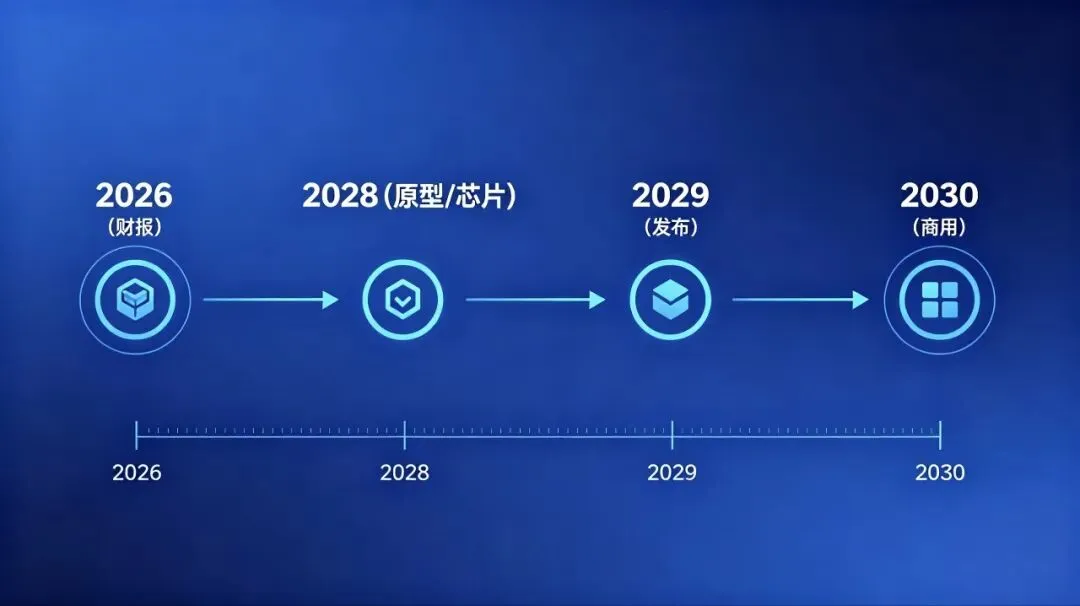

2. 6G时间表(重磅):

高通正式公布清晰的6G推进节点:

- 2028年:完成6G技术原型演示,并推出首批6G芯片。

- 2029年:实现早期发布。

- 2030年:完成规模化商用部署。

解读:这与我们之前预测的“2028商用”节点高度吻合。高通显然不想在6G时代重蹈“基带落后”的覆辙,正在全力押注。

? 结语

高通的这份财报,是一份典型的“转型期体检报告”。

手机业务虽然因内存涨价短期承压,但汽车芯片的爆发和物联网的稳健,证明了高通“多元化”战略的有效性。而2028年推出6G芯片的承诺,更是给资本市场吃下了一颗定心丸。

对于“6G智能时代”的我们来说,高通的动向就是行业的风向标。

2028年,我们不仅能用上6G手机,还能开上6G汽车。

? 互动时刻:

内存涨价还要持续到2027年,你觉得手机会因此变贵吗?

高通押注汽车和6G,能弥补手机业务的下滑吗?

评论区聊聊你的看法! ?