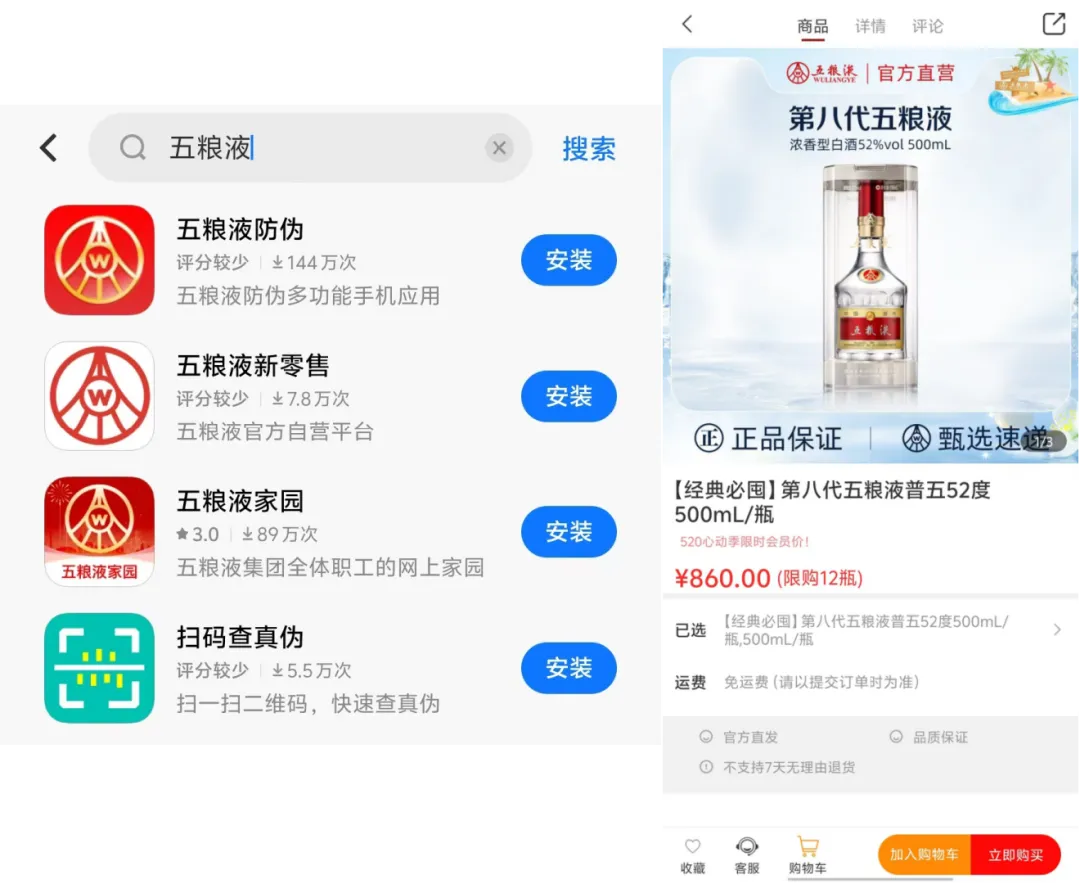

五粮液改财报,反而可能是管理风格从戏精走向实事求是的转折点 一个月没更新了,因为好多公司都发展到了青黄不接的境地,旧业务看得到确定性的瓶颈,新业务看不到确定性的未来,没有特别感兴趣的标的。 说一说五粮液吧,关于五粮液财报调整的事情自然是骂声一片,分析的比较理性和充分的文章比较推荐这篇:五粮液财报的问题:财报改了哪些,没改哪些,为什么要这样改?(读财报副篇2)。我不推荐看最后评星评级,但是分析的过程我认为是有价值的。 总结一下这篇文章,它主要说的是:白酒行业的利润表中的营收和利润在计算的时候,行业默认规则是只要给到经销商压货,经销商给不给钱,都算是有营收了,而五粮液的操作是,把过去2025年前3个季度和年报里面的经销商压货,不确认为营收,导致营收和利润大减。等于提前把五粮液的实际利润主动暴露出来,直接的结果是,之前账面上的15倍市盈率变成了30倍市盈率,直接就是股价不便宜了,投资市场骂声一片。 我说一下我的结论:我认为五粮液这是一场壮士断腕刮骨疗毒,如果能带动白酒行业一起暴露问题,意味着白酒行业的价格会更接近实际的价值,带来更多的投资机会,对于价投来说是利好的。同时也说明了,市盈率是个很容易受会计准则操纵的指标。 如果五粮液不这么干,那么就是走东阿阿胶以前的老路了,可以看看这篇文章:高股息:邪修失败的东阿阿胶现在怎么样了?,识别朝供应商压货的公司能够避开很多价值陷阱。 五粮液我之前也吐槽过五粮液动静不小,但是都没打到七寸上,当时也没有太深入了解五粮液的管理层,但是看五粮液的动态总觉得它多少沾点戏精表演型人格,做了很多事情并没有实际的收益还喜欢锣鼓喧天。五粮液老领导因为严重违纪违规被抓了,新上任的领导会更加靠谱吗?我认为猜不到,只能够继续观察五粮液的操作,有没有让它步入正轨了。 我是从几个方面判断: 1. 五粮液有没有销售渠道主动权:五粮液也有类似i茅台的自营平台,但是下载量很低(茅台2652万次),同时在淘宝京东等渠道上,普五的价格一般是低于app上的860一瓶的(茅台的电商价格是高于i茅台价格的),意味着暂时来说五粮液没有掌握销售渠道主动权,其他电商还能跟五粮液打价格战呢。 暂时没看到五粮液做什么跟渠道商分裂的事情,但是如果不改变傲慢虚浮的风格,不接受自身现在还是要委身于他人渠道的事实,五粮液的基本盘还能再减一减,五粮液的品牌能力没能让它跟茅台做一样的事情。 2. 消费者服务能力:即便是茅台,也是走向了消费者为导向的定价风格,让消费者不花冤枉钱买到真酒,打击假酒,但是如果五粮液只是搞营销噱头发宣传通稿,定位不到消费者正确的需求,那就真的要越来越大路货了,但是做到这一点,需要有很多用户消费数据,在自营平台的活跃用户这一步显著是落后茅台了,白酒盘子就这么大,所以消费者服务能力这一点也是很难追赶。 3. 提价能力:电商卖的比自营还便宜,提价能力是看得到的不存在。同时高端白酒用户的圈子,一部分跟股票投资者是重叠的,五粮液这波操作会多大程度影响到品牌声誉,也是个问题,舆论里五粮液被骂的是比较多的。