腾讯又跌了,从去年 10 月的 683 港元一路跌到现在 460 港元,是不是真的不行了?

刚好最新一季财报落地,铺天盖地的唱衰声音又冒出来了:“腾讯增长乏力,不行了”、“成长性全无,彻底的垃圾”。

说真的,我敢打赌,这些人里 99% 连财报 PDF 都没打开过。

先说下我的结论:股价下跌,和腾讯的基本面半毛钱关系都没有。

如果非要扯点关系,那就是市场彻底放弃了腾讯的成长预期,把它当成了一个没有成长的收租股来定价。

但剥开表象看内核,现在的腾讯,远比大家看到的更稳健、更能赚钱。

先给大家看 4 个核心数据:

1、剔除 AI 投入后核心经营利润同比增长 17%,是 2021 年监管整顿以来 “最高可持续增速”。

2、自由现金流同比增长 20% 至 567 亿元,利润含金量非常高。

3、净现金头寸达 1469 亿元,同比增长 63%。

4、三大核心业务全部保持稳健增长。

很多人问:腾讯这次为什么要单独公布 "剔除 AI 投入后的利润"?是为了安抚投资者吗?

在我看来,这恰恰是腾讯最实诚的地方。

它相当于直接告诉股东:这才是我们核心业务真正赚的钱,AI 那部分是我拿自己的利润在投未来,值不值你们,自己自行判断。

不仅没有变差,反而比以前更能赚钱了。

核心业务的真实盈利能力到底有多强?

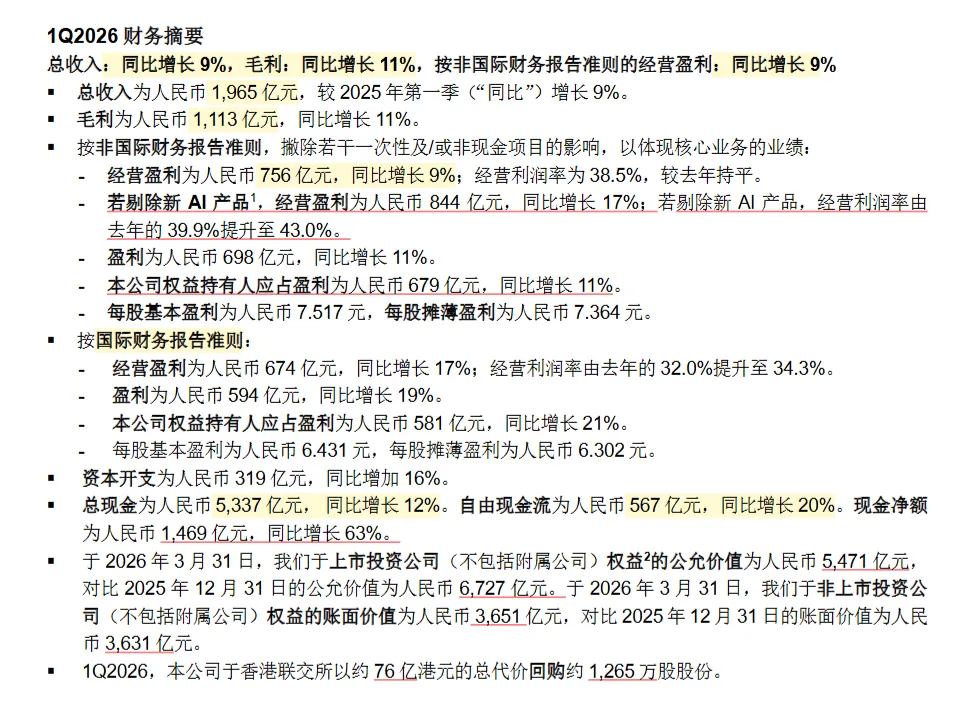

财报上写的 "非 IFRS 经营利润" 是 756.27 亿元,同比涨 9%。

但这个数字是把 AI 新业务亏的 87.7 亿直接扣掉了的。

如果把 AI 这个 "未来投资" 单独拎出来看,腾讯老业务的真实利润是 844 亿元,同比增长 17%。

更夸张的是,剔除 AI 后的经营利润率达到了 43.0%,比去年同期的 39.9% 涨了 3.1 个百分点,这是腾讯历史上最高的利润率。

什么概念?

就是每做 100 块钱的生意,老业务能净赚 43 块,而且这个数字还在涨。

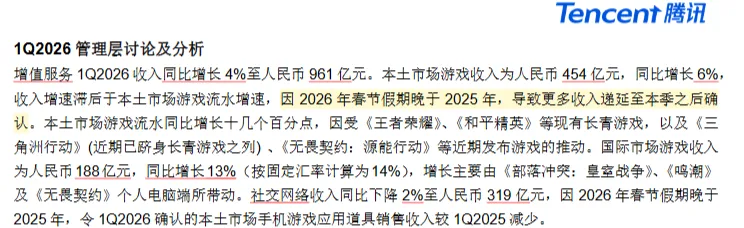

1、增值服务(游戏+社交):961.1亿元,同比+4%。

国内游戏454亿元,同比+6%;海外游戏188亿元,同比+13%;社交网络319亿元,同比-2%。

重点提一句:海外游戏持续高增,说明腾讯游戏早已摆脱国内单一市场依赖,出海逻辑彻底跑通。

2、营销服务(广告):381.7亿元,同比+20%。

增速极其亮眼,AI算法加持下,广告精准度大幅提升,业务正在快速抢占市场份额。

3、金融科技及企业服务(支付+云):598.9亿元,同比+9%

云服务持续扩张市场,支付业务稳居行业头部,走势平稳无波动。

总结来说,广告、云服务逆势扩大份额,游戏基本盘牢不可破,金融科技稳定兜底,没有一条业务线拖后腿。

很多人揪着管理层说的 "春节收入递延" 不放,说这是腾讯为了业绩不好找的借口。

我给大家算笔最明白的账,首先明确一个基本会计概念:递延收入是已经收到钱,但还没确认的收入。

举个最简单的例子:你花 30 块买了张王者荣耀月卡,腾讯当天就收到钱了,但不会把这 30 块全算成当天的收入,而是分 30 天每天算 1 块。

没算进去的那部分,就叫递延收入,记在资产负债表的 "负债" 里。

然后说春节的事:2025 年春节是 1 月 29 日,整个消费高峰都在 1 月份。

2026 年春节是 2 月 16 日,比去年整整晚了 19 天,消费高峰全部移到了 2 月中下旬。

这才是管理层所说 "收入递延到本季之后确认" 的真正含义。

不是假期跨了季度,而是消费高峰整体后移了。

具体影响有多少?

我一笔一笔给大家算:

1、国内游戏:财报明确说 “流水增长十几个百分点”,但收入只涨了 6%;按流水涨 15% 算,递延了大概 454×(15%-6%)≈41 亿元。

2、社交网络:收入同比降了 2%,如果按正常增长 5% 算,递延了大概 319×(5%+2%)≈22 亿元。

3、广告:收入环比降了 7%,如果按正常环比涨 3% 算,递延了大概 381.7×(7%+3%)≈38 亿元。

加起来总共递延了100 亿左右,占 Q1 总收入的 5-6%。

这部分钱会全部在 Q2 确认,预计能让 Q2 的收入增速多涨 5 个百分点。

所以结论很明确了,Q1 的收入被低估了大概 100 亿。

如果把这 100 亿加回来,腾讯核心业务的真实增速会超过 20%,远高于市场预期。

当然了,即使完全不考虑这部分递延收入,17% 的核心利润增速,也已经是 2021 年监管整顿以来最好的水平了。

本季度腾讯整体毛利率 56.7%,同比涨了 0.6 个百分点,创了历史新高。

毛利率提升的核心原因是三个。

1、赚更值钱的钱:高毛利的广告和云服务,收入占比从去年的 48% 涨到了 50%

2、AI 真的在提效:AI 推荐让广告转化率更高了,AI 工具让游戏开发成本更低了

3、没有乱花钱:非 AI 相关的费用基本没涨,员工人数还环比降了 0.9%

这里要特别说一句:AI 其实是在拖毛利率的后腿。

本季度 AI 服务器折旧和电费就花了 45 亿,拉低了整体毛利率 2.3 个百分点。

如果没有 AI 投入,腾讯的毛利率早就超过 59% 了。

管理层说,未来 12 个月 AI 的单位成本还会再降 30-40%。

也就是说,AI 对毛利率的拖累会越来越小,而对收入的拉动会越来越大。

有人会说:2024 年 Q1 增速不是 30% 吗?比这个 17% 高多了。

没错,但那个增速是 "注水" 的。

2022-2023 年是监管最严的时候,基数本来就极低。

2024 年刚好赶上游戏版号放开,一堆新游戏集中上线,这种红利是一次性的,不可持续。

而 2026 年 Q1 的 17% 增速,是在没有任何一次性收益、没有低基数效应(反而基数很高)、同时还在大规模烧钱投 AI的情况下实现的。

从绝对增量来看,2026 年 Q1 核心业务比去年多赚了 150.8 亿,比 2024 年 Q1 表面增速 30% 时多赚的 135.9 亿还要多。

所以我才说,这是腾讯自 2021 年监管整顿以来,最好的一份财报,没有之一。

巴菲特说:“企业的价值等于它未来能够产生的自由现金流的现值。”

说白了,就是这家公司真正能赚多少钱,能把多少钱真正揣进股东兜里。

先说结论,依然是全球顶级的印钞机。

2026 年 Q1,经营活动现金流净额1013.51亿元(同比+31.8%)。

资本支出(买服务器、建数据中心)319.36亿元;媒体内容(买内容)支出59亿元;租赁负债(付房租)支出18亿元。

我自行测算自由现金流为617.15亿元,官方公布567亿元(同比+20%),差额仅是小额零散现金支出,完全可以忽略。

这个现金流质量有多高?

每赚 1 块钱的净利润,能带来 1.49 块钱的现金(净现比 1.49),说明利润全是真金白银,没有任何水分。

存货只有 5.8 亿,几乎可以忽略不计,根本不存在卖不出去的问题。

应收账款占收入的 29.6%,是互联网行业的正常水平。

过去 10 年,腾讯累计赚了 2.3 万亿自由现金流,平均每年 2300 亿。

这个赚钱能力对比一下:A股平均40%、美股科技股平均60%,差距一目了然。

在全球科技公司里,只有苹果和微软能比。

本季度赚的 567 亿自由现金流,腾讯是这么分的。

回购股票:花了 76 亿港元(约 67 亿人民币),买了 1270 万股。

对外投资:花了 70 亿,主要投 AI 初创公司和游戏工作室。

存起来:剩下的 430 亿全部留着,准备未来投 AI 和并购。

很多人骂管理层:股价都跌成这样了,为什么不多回购?

管理层在业绩会上说得很清楚:"现在确实是回购的好时机,但我们需要保留足够的现金,抓住 AI 这个历史性的机遇。如果未来 AI 投入的回报率低于资本成本,我们会毫不犹豫地把钱全部还给股东。"

我觉得这个决策非常理性。

换个角度想:如果现在把钱拿去回购,年化回报率大概 10%+。

但如果拿去投 AI,未来能赚 20% 甚至更多,你是管理层你会怎么选?

腾讯管理层的资本配置能力,在中国企业里绝对是第一名。

过去 10 年,他们投出去的 5800 亿,年化回报率超过 20%;回购的 4500 亿港元,年化回报率超过 15%。

腾讯管理层的资本配置能力,在中国企业里绝对是第一名。

过去 10 年,他们投出去的 5800 亿,年化回报率超过 20%;回购的 4500 亿港元,年化回报率超过 15%。

实事求是地说,他们是会犯小错;但每一次重大决策,几乎都踩中行业风口,大方向从未跑偏。

最后看看腾讯的家底,也是厚得离谱。

手里躺着 5337 亿现金和定期存款;所有有息负债加起来 3867 亿。

净现金头寸 1469.95 亿,比年初多了 398 亿,同比涨了 63%。

什么概念?

就是把所有欠的钱全部还清,腾讯手里还剩 1400 多亿。

我们这里可以做个极端压力测试,看看腾讯到底有多抗造。

假设同时发生以下四件事:

1、所有对外投资(9122 亿)全部亏光,一分钱不剩。

2、核心业务收入直接砍半,从2025年 7518 亿降到 3759 亿 / 年。

3、AI 投入再翻倍,原本计划 2026 年投 1560 亿 AI,现在直接涨到 3000 亿 / 年,而且年年如此。

4、连续 3 年一分钱都融不到。

就算这样,腾讯手里的现金也能撑至少 5 年。

怎么算出来的?

当然,这里还有一个前提,就是腾讯不会坐以待毙,依然会赚钱,只是赚得少,而且会启动最极端的成本控制(后面详细说)。

核心业务不会停,AI 投入也不会停(这是压力测试的关键)。

收入方面,砍半后3759 亿 / 年。

成本方面,可以分为 刚性成本 和 弹性成本,也就是 必须花的 和 不必要花的。

收入砍半了,成本会砍半,除了财务费用18亿。

刚性成本共计 5164亿,其中 固定的AI成本 3000亿,营业成本从 3292亿变为 1646亿;研发成本从 400亿变成 200亿;人力成本从 600亿变成 300亿。

弹性成本全砍掉,包括 销售费用、非核心管理费用、对外投资、股份回购、分红。

一年净现金消耗也就算出来了:5164 亿(成本) - 3759 亿(收入) = 1405 亿 / 年。

得到支撑时间:5337 亿 ÷ 1405 亿 / 年 ≈ 3.8 年。

再加上,还有“两个缓冲”。

1、AI 成本会下降。

管理层明确说未来 12 个月 AI 单位成本降 30-40%,就算只降 30%,每年能省 420 亿,支撑时间可以延长到 5.6 年。

2、收入不会一直砍半。

极端情况持续 3 年后,行业大概率会回暖,收入至少能恢复到原来的 70%(5262 亿),这样不仅不烧钱,还能赚钱。

所以在这种地狱模式下,腾讯手里的现金依然能支撑至少 5 年的运营。

这种级别的财务稳健性,在全球范围内都找不到几家。

我只是想证明 腾讯的财务韧性有多强,不是说真的会发生这种情况。

现实中,这四个灾难同时发生的概率几乎为零。

净现金也不是唯一的保命手段。

腾讯还有 9122 亿投资组合(虽然在测试中归零了),还有微信这个 14 亿用户的超级资产,还有全球领先的技术团队,这些都是比现金更重要的 “无形资产”。

而且收入一旦不增加了,AI 投入一定不会一直翻倍。

这是现在市场对腾讯最大的分歧,也是股价下跌最核心的原因。

本季度腾讯总共在 AI 上花了 330 亿:

1、220 亿买 GPU、建数据中心(算固定资产,分 5 年折旧)

2、80 亿给工程师发工资

3、30 亿推广新 AI 产品

真正算进当期亏损的,只有新 AI 产品亏的 87.7 亿。

2026 年全年的 AI 投入指引是:运营支出 360 亿以上,资本支出 1200 亿,总共 1560 亿。

占全年预期营收的 20%,占全年预期自由现金流的 60%。

这个投入强度大吗?

确实大。

但和全球其他科技公司比,其实是正常水平。

微软今年 AI 投入占营收的 22%;谷歌占 18%;字节跳动占 25%。

而且这个投入强度,和当年腾讯投云服务的时候几乎一模一样。

当年腾讯云连续烧了 5 年钱,现在已经成为国内第二大云服务商,开始稳定赚钱了。

很多人说腾讯 AI 掉队了,其实根本不是。

4 月 28 日发布的混元 3 预览版,一上线就成了 OpenRouter 平台上调用量最高的模型,周调用量 3.03 万亿 Token。

WorkBuddy 已经是国内使用最广泛的 AI 办公助手,日活超过 500 万。

腾讯云 AI 服务收入同比涨了 50% 以上,3-4 月还连续涨了两次价。

更重要的是,AI 对老业务的提升已经开始显现了。

管理层提到,本季度广告收入涨了 20%,主要就是靠 AI 推荐模型升级带来的转化率提升。

当然,主要二字其实很关键,管理层还是非常实事求是的,毕竟这20%是由两部分构成:自然增长和AI推荐。

管理层说,新 AI 产品 2027 年开始会有显著收入,2028 年就能实现盈亏平衡。

很多人担心 AI 会颠覆微信,其实恰恰相反。

腾讯和 AI 的关系,就像当年苹果和智能手机的关系。

微信不是被 AI 干掉的对象,而是 AI 最好的载体。

而且从目前的情况来看,腾讯在 AI 竞赛里大概率是第一梯队,而且是最有可能把 AI 变现的公司。

当然,风险肯定是有的,字节和百度的竞争很激烈,监管政策也有不确定性,AI 投入的回报率也没人能 100% 保证。

我说这话,估计很多人会跳出来说:凭什么说腾讯 AI 是第一梯队?凭什么说它最能变现?

毕竟完全不是主流观点,大家都活在自己的信息茧房里,很容易形成固有认知。

我给大家从四个维度讲一下,也希望大家可以带着辩证的态度来看,毕竟我也不是圣人。

硬指标:投入、技术、产品全达标

首先明确 "AI 第一梯队" 的标准:年投入超 1000 亿、技术达到旗舰级、有千万级日活产品。

从投入规模上来看,腾讯2026年AI总投入 1560亿,对比微软 500亿美元、谷歌 400亿美元、字节 1200亿,处于同一水平;远超百度 500亿 和 阿里的 800亿。

技术实力上,官方提到,混元 3 预览版采用 295B 参数 MoE 架构,推理效率较上代提升 40%,性能与 GPT-4o、Claude 3 处于同一梯队,在中文理解和代码生成上更有优势。

有一说一,实测下来的话,混元3 对比主流模型只能说中规中矩,确实比上一代混元模型强太多。

不论是推理能力,还是代码以及工程方面的能力,和Deepseek相比,都有些差强人意。

但是在一些闲聊,长文本输出,以及上下文上面,优势稍微明显一点。

当然,这可能也和它的产品定位有关,性价比最高。

产品表现方面,WorkBuddy 日活超 500 万,是国内最大的 AI 办公助手;混元 3 上线首周调用量破 3 万亿 Token,超过豆包和千问,这里就凸显出性价比的优势了。

变现最大优势:场景+数据

这是腾讯和其他所有 AI 公司最本质的区别,也是它最可能变现的核心原因。

首先就是场景最全,腾讯算是拥有中国唯一覆盖全场景的生态。

C端的社交(14亿月活微信)、游戏(6亿月活);B端的12亿企业微信用户、200万腾讯云的企业客户;再加上10亿月活的微信支付,覆盖几乎所有线下和线上的交易。

对比字节(只有内容和电商)、百度(只有搜索,其他都可忽略)、阿里(只有电商和云服务),腾讯的场景覆盖可以说是最全面的。

毕竟AI 的变现本质是 "用 AI 提升现有场景的效率"。

谁的场景越多、越值钱,谁就能赚越多的钱。

数据上面,腾讯也是最全面的。

社交上,用户的聊天记录、朋友圈、社交关系等等;行为上,用户的游戏行为、购物行为、支付行为等等;内容上,用户看的视频、读的文章、听的音乐等等。

这些数据,是AI的关键,让其他竞争对手眼红的。

最后也就落到了变现上。

腾讯也拥有最全面的变现体系,不仅跑通,并且已经非常成熟。

游戏:道具付费、订阅付费;广告:信息流广告、搜索广告、品牌广告;云服务:按用量付费、按订阅付费;金融:支付手续费、理财佣金、贷款利息。

AI 不需要重新建立变现体系,只需要嵌入到现有的体系中就能赚钱。

很多人说腾讯 AI 起步晚,会掉队。

但历史告诉我们,腾讯从来都不是 "第一个吃螃蟹的人",但它总是 "最后一个赢的人"。

QQ 不是第一个即时通讯软件,但它打败了 MSN 和 ICQ。

微信不是第一个移动社交软件,但它打败了米聊和来往。

王者荣耀不是第一个 MOBA 手游,但它打败了所有对手。

视频号不是第一个短视频产品,但它现在已经成为国内第二大短视频平台。

腾讯的成功之道从来不是技术领先,而是 "用最成熟的技术,在最大的场景里,赚最多的钱"。

这一点在 AI 时代,甚至说任何时代都适用。

巴菲特说,投资最重要的原则,就是 留足够的安全边际。

我认为腾讯的合理估值应该是 25 倍非 IFRS 市盈率。

2026 年预期非 IFRS 净利润:2700 亿元,所以合理市值应该是 6.75 万亿元,对应股价约 710 港元。

也就是说,现在的买入价 ≤ 3 年后合理市值 ÷ 2。

汇率方面,我们为了方便计算,就用 1 人民币 = 1.1 港元。

我们继续算一下,如果3年后到达合理25PE,不同增速下,当下的合理买入价。

悲观情景,未来 3 年净利润复合增速 5%,29年净利润 3125亿,3年后合理市值 7.81万亿(8.59万亿港元),折合到当下 449港元。

保守情景,未来 3 年净利润复合增速 10%,29年净利润 3594亿,3年后合理市值 8.99万亿(9.89万亿港元),折合到当下 517港元。

中性情景,未来 3 年净利润复合增速 15%,29年净利润 4666亿,3年后合理市值 11.66万亿(12.83万亿港元),折合到当下 670港元。

哪怕你最悲观,认为腾讯未来 3 年只能保持 5% 的增速,449 港元以下买入,也能保证 3 年后翻倍。

而如果价格到了 350港元以下,三年后预期收益率可以达到182.5%,所以如果真到了那时候,我觉得闭眼买就是了。

就像芒格所说:"投资不是比谁在短期内赚得多,而是比谁犯的错误少"。

在我看来,现在市场正在犯一个非常大的错误,它把一家世界上最好的公司,当成了一家普通的公司来定价。

当然,投资永远没有标准答案。

我之所以这么说,其实是有个前提。

就是你相信微信在未来 5 年依然会是中国人生活中不可或缺的一部分。

相信马化腾和刘炽平依然是中国最优秀的企业管理者。

相信 AI 最终会为股东创造巨大的价值。

如果这三个前提你都认同,那现在的腾讯就是一个非常好的投资机会。

如果不认同,那再好的价格也和你没关系。

最终是不是值得投资,答案永远在你自己心里。

我做这个号快五年了,从来没有劝过任何人买任何一只股票。

我只是把我看到的事实、数据和逻辑,原原本本告诉大家。

投资是自己的事情,赚了钱你不会分给我,亏了钱也不用怪我。

我能做的,就是帮大家避开那些明显的坑,看清那些被市场忽略的真相。

如果这篇文章对你有帮助,别忘了点个赞、点个关注。

后续我会持续跟踪腾讯的财报和基本面变化,第一时间和大家分享我的看法。